९ जेठ, काठमाडौं । लकडाउन लम्बिँदै जाँदा यतिबेला मुलुकको अर्थतन्त्रमा चुनौती पनि थपिँदै गएको छ । उद्योग–व्यवसाय धराशायी बनेको भन्दै निजी क्षेत्रले बैंकबाट लिएको कर्जाको ब्याजमा सहुलियत मागिरहेका छन् ।

गत सोमबार नेपाल उद्योग वाणिज्य महासंघले पत्रकार सम्मेलन नै गरेर कर्जाको ब्याजमा ५ प्रतिशत सहुलियतको माग राखेको छ । नेपाल राष्ट्र बैंकले चौथो त्रैमासको ब्याजमा २ प्रतिशत सहुलियत दिन बैंकहरुलाई निर्देशन दिएको छ भने चैतमा तिर्ने ऋण असारमा तिरे हुने नियम बनाइदिएको छ ।

राष्ट्र बैंकले कर्जाको ब्याज २ प्रतिशतले घटाउन भने पनि निजी क्षेत्र यसले सन्तुष्ट हुन भने सकेको छैन । उता बैंकहरुले भने कर्जाको ब्याज (आफूले लिनुपर्ने) घट्ने भएपछि निक्षेपको ब्याजदर (आफूले दिनुपर्ने) पनि घटाउन शुरु गरेका छन् ।

बैंक लगानी योग्य रकम अभाव भएका बेला बैंकहरुले निक्षेपमा सर्वसाधारणलाई आकर्षण ब्याज दिन्छन् । तर, यतिबेला बैंकमा लगानी योग्य रकम पर्याप्त भएका कारण पनि बैंकहरुले निक्षेप तान्नका लागि आकर्षक ब्याज होइन, कायम भएको ब्याज पनि घटाउने तरखर गरेका छन् ।

‘हामीले सर्वसाधारणको बचत दिएर लगानी गर्ने हो’ एक वाणिज्य बैंकका सीईओ भन्छन्, ‘अहिले कर्जाको माग पर्याप्त नभएकाले कर्जाको ब्याज राष्ट्र बैंकले नभने पनि घटिहाल्छ, कर्जाको ब्याज घटेपछि हामीले निक्षेप पनि त महंगोमा लिन सक्दैनौं ।’

महंगोमा निक्षेप लिए, कर्जा पनि महंगो ब्याजदरमा लगानी गर्नुपर्ने भएकाले निक्षेपको ब्याज घटाउनु पर्ने अवस्थामा बैंकहरु पुगेको ती सीईओ बताउँछन् । यसरी बैंकले दिने निक्षेपको ब्याजदर घट्दा समस्यामा सर्वसाधारण समस्यामा परेका छन् ।

पूर्व बैंकर अनलराज भट्टराई बैंकले निक्षेपको ब्याजदर घटाउदा ठूलो संख्यामा रहेका सर्वसाधारणहरुलाई असर पर्ने बताउछन् । बैंकमा निक्षेप राख्ने र त्यसबापत प्राप्त भएको ब्याजले गुजारा चलाउने गरेको एउटा समुदाय नै भएको भन्दै उनले निक्षेपको ब्याज घट्दा उनीहरु समस्यामा पर्ने बताउछन् ।

बैंकमा निक्षेप दुई किसिमकाले राख्छन्, एउटा व्यक्तिगत अर्को संस्थागत । भट्टराई भन्छन्, ‘व्यक्तिगतमा पनि कोही नियमित तलब लगायतका आम्दानीमात्रै राख्छन् भने अर्को अन्य क्षेत्रमा जोखिम नलिने र बैंकमा निक्षेप राखेर नियमित आम्दानीको रुपमा प्रयोग गर्ने हुन्छन्, ब्याज घट्दा उनीहरुको आम्दानी घट्छ । समस्यामा पर्छन ।’

भट्टराई बैंकको नेतृत्वमा हुँदा मासिक ब्याज दिने योजना ल्याएको र त्यो योजनाका कारण धेरै निक्षेप आएको उनको अनुभव छ । ब्याज आम्दानीले नै जीवन चलाउनेहरु धेरै भएको उनी बताउछन् ।

अर्को भनेको संस्थागत निक्षेपकर्ता हुन् । संस्थागत निक्षेपकर्ताहरुमा बीमा कम्पनीहरु, नागरिक लगानी कोष, कर्मचारी सञ्चय कोष, म्युचुअल फन्ड लगायत हुन् । म्युचुअल फण्डले तरल सम्पत्तिको रुपमा बैंकमा रकम जम्मा गर्नै पर्ने बाध्यकारी व्यवस्था छ । बैंकको ब्याज कम हुँदा व्यक्तिगतमात्रै होइन यी संस्थाहरुलाई समेत समस्या पर्छ ।

निक्षेपको ब्याजदर

चैत महिनादेखि निक्षेपको ब्याजदर घट्न शुरु भइसकेको वाणिज्य बैंकका सीईओहरुको छाता संगठन नेपाल बैंकर्स बताउँछ । संघ स्रोतले दिएको जानकारी अनुसार निक्षेपको ब्याजदर १.५ प्रतिशतसम्म घटिसकेको छ ।

अहिले बैंकहरुले व्यक्तिगत मुद्धति निक्षेपमा ८ दशमलव २५ प्रतिशत ब्याज दिइरहेका छन् । संस्थागतको हकमा भने ७ प्रतिशतमात्रै दिएका छन् भने बचतमा ५.७५ प्रतिशतसम्ममात्रै बैंकहरुले ब्याज दिने गरेका छन् ।

नेपाल राष्ट्र बैंकको तथ्यांक अनुसार २०७६ चैतमा वाणिज्य बैंकहरुको निक्षेपको भारित औसत ब्याजदर ६.७४ प्रतिशत रहेको छ ।

अघिल्लो वर्षको सोही महिनामा निक्षेपको भारित औसत दर ६.६७ प्रतिशत थियो ।

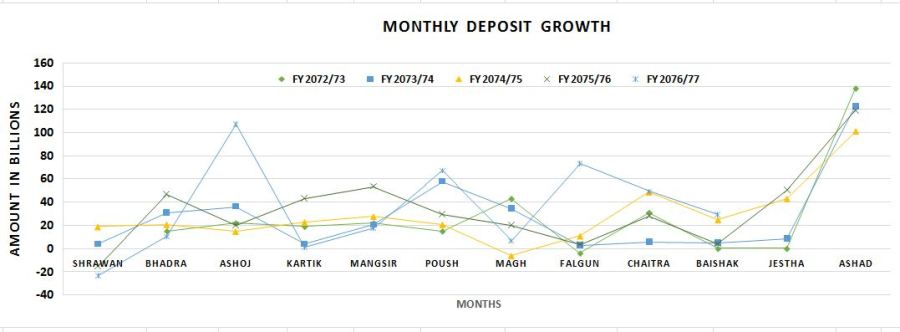

चैतयता थपियो ७९ अर्ब

वाणिज्य बैंकहरुमा मात्रै चैत महिना यता ७९ अर्ब रुपैयाँ निक्षेप थपिएको छ । बैंकर्स संघले उपलब्ध गराएको तथ्यांक अनुसार चैत १ गतेसम्म वाणिज्य बैंकहरुमा ३१ खर्ब ४० अर्ब रुपैयाँ निक्षेप जम्मा थियो ।

११ जेठमा लकडाउन शुरु भयो तर निक्षेप जम्मा हुने क्रम भने जारी नै रह्यो । १ चैतदेखि २ जेठसम्म आइपुग्दा ७९ अर्ब रुपैयाँले बढेर ३२ खर्ब १९ अर्ब रुपैयाँ निक्षेप जम्मा भएको संघले जानकारी दिएको छ ।

यसको मतलव बैंकमा निक्षेप जम्मा हुने क्रम रोकिएको छ । बैंकहरुले लकडाउनकै अवधिमा पनि सेवा जारी राखेकाले निक्षेप सुधार नै भएको छ । यद्यपि, निक्षेपको वृद्धिदरमा भने केहि ह्रास आएको राष्ट्र बैंकको तथ्यांकले देखाउछ ।

राष्ट्र बैंकका अनुसार बैंक तथा वित्तीय संस्थामा रहेको निक्षेप ९.७ प्रतिशतले बढेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो निक्षेप १०.६ प्रतिशतले बढेको थियो ।

२०७६ चैत मसान्तमा चल्ती, बचत र मुद्दतीको कुल निक्षेपमा क्रमशः ८.५ प्रतिशत, ३२.२ प्रतिशत र ४९.३ प्रतिशत अंश रहेको छ । अघिल्लो वर्षको सोही महिनामा यस्तो अंश क्रमशः ८.६ प्रतिशत, ३३.६ प्रतिशत र ४७.३ प्रतिशत रहेको थियो ।

२०७६ चैत मसान्तमा बैंक तथा वित्तीय संस्थाको कुल निक्षेपमा संस्थागत निक्षेपको अंश ४४.४ प्रतिशत रहेको छ । २०७५ चैत मसान्तमा यस्तो निक्षेपको अंश ४५.२ प्रतिशत रहेको थियो ।

निक्षेपलाई प्रोत्साहन गर्नुपर्छ

डा. गुणाकर भट्ट, अनुसन्धान विभाग प्रमुख, नेपाल राष्ट्र बैंक

राष्ट्र बैंकका अनुसन्धान विभाग प्रमुख डा. गुणाकरण भट्ट बचतकर्ताहरुलाई प्रोत्साहन गर्नु पर्ने बताउँछन् । निक्षेप कम आउदा त्यसको असर मुलुकको अर्थतन्त्रममा पर्ने भन्दै कार्यकारी निर्देशक भट्ट बैंकहरुको प्रमुख श्रोतको रुपमा रहेको निक्षेपलाई प्रोत्साहन गर्नुपर्ने उनले बताए ।

निक्षेपको ब्याजदर घट्दै जाने हो भने बैंकमा जम्मा हुने रकम भारतिर जाने खतरा समेत रहेको उनले बताए । राष्ट्र बैंकले संस्थागत निक्षेपको हकमा ब्याजदर नघटाउन भनिसकेको भन्दै उनले व्यक्तिगत निक्षेपको हकमा बचतकर्तालाई निरुत्साहित नगर्न समेत बैंकहरुलाई भनिएको उनले बताए । प्रस्तुत छ, उनको प्रतिक्रिया जस्ताको तस्तैः

संस्थागत निक्षेपको हकमा प्रकाशित ब्याजदर भन्दा कम नगराउनु भनेर सर्कुलर जारी गरिसकेका छौं । व्यक्तिगत निक्षेपको हकमा बचतकर्तालाई निरुत्साहित नगर हामीले भन्ने हो । यति नै ब्याज कायम गर भनेका छैनौ । बचतकर्ता निरुत्साहित भए भने निक्षेप परिचालनमा समस्या हुनसक्छ । निक्षेपको ब्याजदर औसतमा फागुनको तुलनामा चैतमा ०.१० प्रतिशतले घटेको छ । मुद्दति निक्षेपको एक प्रतिशत नै घटिसकेको छ ।

यसको २/३ वटा आयाम छ । बैंकहरुले कर्जा दिनका लागि श्रोत के हो त भन्दा निक्षेप हो । निक्षेप संकलन गर्नका लागि निक्षेपकर्तालाई ब्याजद दिनुपर्यो, उनीहरुलाई प्रोत्साहन गर्नु पर्यो । निक्षेपकर्तालाई प्रोत्साहन गरिएन भने अर्थतन्त्रमा बचत परिचालन हुँदैन ।

सामान्यतया के हुन्छ भने, हाम्रो जस्तो देशमा केही फ्याक्टर हेर्नुपर्छ जुन एउटा हो मुद्रास्फीति । मुद्रास्फीति भन्दा तल निक्षेपको ब्याजदर गयो भने मान्छेले जानी नजानी बचत गर्दैन उसले खर्च गर्न थाल्छ ।

निक्षेपको ब्याजदर धेरै तल गयो भने भोलि लकडाउन खुलेपछि भारततिर पुँजी जाने सम्भावना हुन्छ । क्यापिटल फ्लाइट हुने सम्भावना हुन्छ । खुला सिमाना भएका कारण अनौपचारिक रुपमा उता जान्छ । यहाँ भन्दा धेरै उता रिटर्न पाउने भएपछि मान्छेले उता पुँजी लैजान सक्छन् ।

नियमित आम्दानी हुने एउटा समुदाय हुन्छ, कोही पेन्सनवाला हुन्छ । कसैले उपादान लिएको पैसा हुन्छ । हामीले धेरै रकम हुने भन्दा पनि सामान्य मान्छेलाई हेर्नुपर्छ, ब्याजदर तल लगिदिँदा त्यो मान्छेको जीवनस्तर नै खस्किने डर हुन्छ । अर्को यसको कमजोर पक्ष भनेको फिक्स इन्कमलाई असर गर्छ ।

४ वर्ष अघि निक्षेपको भारित औसत ब्याजदर ३ प्रतिशत वरिपरि थियो । गत फागुमा ६.८ प्रतिशत थियो । अहिले ६ दशमलव ७४ पुगेको छ । केही वर्षयता निक्षेपको ब्याजदर मागिगइरहेको छ । निक्षेप र कर्जाको ब्याजदर बीचको अन्तर पनि घटिरहेको छ ।

निक्षेपको ब्याजदर माथि जाँदा अर्थतन्त्रको इन्डिकेटरमा तुरुन्दै देखिने कुल ग्राहस्थ बचत हाम्रो ४ वर्ष अघि ४ प्रतिशत वरिपरि थियो । त्यसपछिको वर्षमा बढ्दै अहिले १८ प्रतिशत छ । गत वर्षको १९ प्रतिशत थियो । २०७२÷७३ सालमा हेर्ने हो भने त्यतिबेला बैंकले निक्षेप लिन पनि मानेका थिएनन् ।

ब्याज तिर्नुपर्छ लगानी गर्ने ठाउँ छैन भनेर बैंकहरुले निक्षेप लिन गाह्रो मानेका थिए । त्यसबेला बचतको ब्याज एकदमै न्युज थियो । निक्षेपको भारित औसत ब्याजदर नै ३ प्रतिशत हारहारीमा थियो ।

कुल ग्राहस्थ बचत त्यतिबेला ४ प्रतिशतमात्रै थियो । अहिले निक्षेपको ब्याजदर बढ्दै जादा कुल ग्राहस्थ बचत पनि बढेको छ । निक्षेपको बचत तल जादा बचत घट्ने हुन्छ । बचत नभए पछि लगानी कम हुन्छ । यसले अर्थतन्त्रलाई नै असर गर्छ । यसकारण हाम्रो जस्तो मुलुकमा बचतलाई प्रोत्साहन गर्नुपर्छ ।

विदेशबाट तत्कालै पुँजी आउने सम्भावना छैन । जसका कारण आन्तरिक रुपमै पुँजी परिचालनका लागि बचत बढाउनैपर्छ । अर्को पक्ष के छ भने नेपाल बाहिर काम गर्न गएका यूएन, अमेरिका लगायतका राम्रो आम्दानी गर्ने ठाउँमा भएका नेपालीहरुले निक्षेपको ब्याज राम्रो पाउदा बैंकमा जम्मा गर्छन । उनीहरु ब्याज आम्दानी गर्न लालायित हुन्छन् ।

ब्याजदर तल हुने हो भने उनीहरु पैसा पठाउन रुची राख्दैनन् । निक्षेपको ब्याजदर घट्दै जाने हो भने खाडी मुलुकमात्रै होइन, ठूला विकसित देशहरुबाट आउने रेमिट्यान्स समेत घट्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4