१५ भदौ, काठमाडौं । कोरोना भाइरसको प्रवेशसँगै बैंकिङ क्षेत्रमा अधिक तरलता देखिएको छ । बैंकहरुको कर्जा लगानी विस्तार हुन सकेको छैन भने ब्याजदर घट्दो क्रममा रहेको छ । यता बैंकहरुले ब्याजदर घटाउँदा निक्षेप ‘डाइभर्ट’ हुने खतरा देखिएको छ ।

बैंक्हरुले कम ब्याज दिन थालेपछि निक्षेपकर्ताहरुले धमाधम सहकारी संस्थाहरुमा लगेर राख्न थालिसकेको बैंककै अधिकारीहरु बताउँछन् । पछिल्लो समय बैंकहरुमा निक्षेप आउने क्रम घटेको छ । ब्याज बढी आउने भएपछि सर्वसाधारणहरु सहकारीतिरै लोभिन थालेका हुन् ।

नेपाल राष्ट्र बैंकको तथ्यांकले पनि पछिल्लो समय बैंकको ब्याजदर घटेको देखाउँछ । २०७६ असारमा निक्षेपको औसत ब्याजदर ६.६० प्रतिशत र कर्जाको औसत ब्याजदर १२.१३ प्रतिशत रहेको थियो । कर्जा लगानी नभएपछि कर्जाको मात्रै होइन बैंकहरुले निक्षेपको पनि ब्याजदर घटाएका छन् ।

राष्ट्र बैंकका अनुसार २०७७ असारमा वाणिज्य बैंकहरुको निक्षेपको औसत ब्याजदर ६.०१ प्रतिशत र कर्जाको औसत ब्याजदर १०.११ प्रतिशत झरेको छ । निक्षेपको ब्याज घटेको र यो घट्ने क्रम अझै कायम रहेकाले बैंकमा आउने निक्षेप सहकारी तथा अन्य अनौपचारिक क्षेत्रमा डाइभर्ट हुने खतरा बढेको राष्ट्र बैंकका अधिकारीहरु बताउँछन् ।

राष्ट्र बैंकका अनुसार २०७७ असारमा वाणिज्य बैंकहरुको निक्षेपको औसत ब्याजदर ६.०१ प्रतिशत र कर्जाको औसत ब्याजदर १०.११ प्रतिशत झरेको छ । निक्षेपको ब्याज घटेको र यो घट्ने क्रम अझै कायम रहेकाले बैंकमा आउने निक्षेप सहकारी तथा अन्य अनौपचारिक क्षेत्रमा डाइभर्ट हुने खतरा बढेको राष्ट्र बैंकका अधिकारीहरु बताउँछन् ।

पछिल्ला केही वर्षको तुलना गर्दा बैंकहरुमा मुद्दति निक्षेपको दर बढ्दै गएको र साधारण बचत निक्षेपको दर घट्दै गएको देखिन्छ । बैंकहरुमा लामो समयका लागि आउने निक्षेपको दर बढ्नु राम्रो विषय हो ।

राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट पछिल्लो केही वर्षको तथ्यांकले मुद्दति निक्षेप बढ्दै गएको देखाएको र यो बैंकहरुका लागि राम्रो हुने बताउँछन् । तर पछिल्लो समय बैंकहरुमा निक्षेपको ब्याजदर घट्दा यो क्रमभंग हुन्छ कि भन्ने चिन्ता रहेको उनले बताए । बैंकहरुले निक्षेपको ब्याज घटाउँदै जाने र निक्षेपकर्ताहरु बैंकभन्दा अन्य क्षेत्रतिर मोडिने खतरा रहेको प्रवक्ता भट्ट बताउँछन् ।

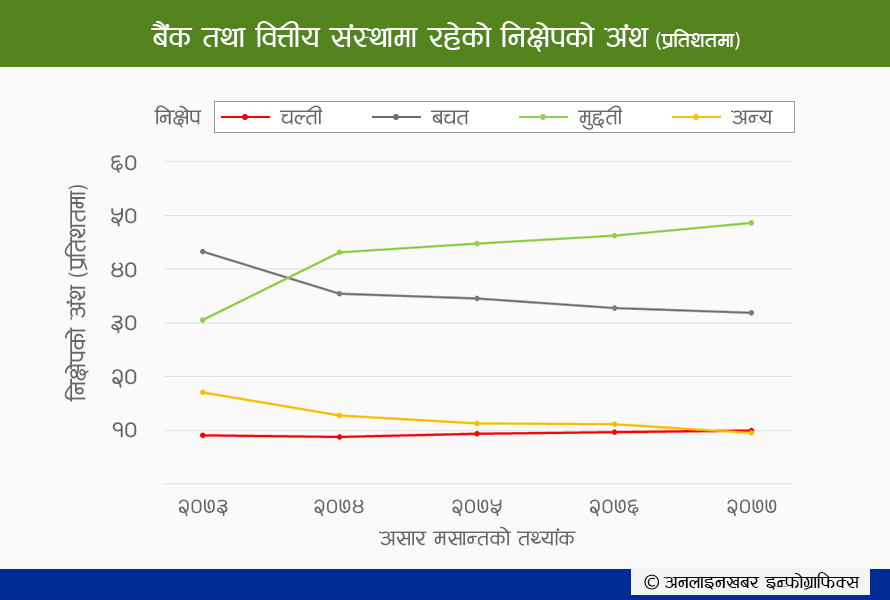

बैंकमा रहेको निक्षेपको अंश

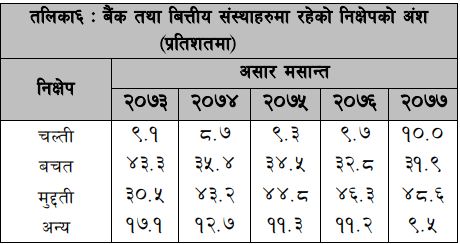

राष्ट्र बैंकका अनुसार गत आर्थिक वर्षमा बैंक तथा वित्तीय संस्थाहरूको निक्षेप १८.७ प्रतिशतले बढेको छ । अघिल्लो वर्ष यस्तो निक्षेप १८ प्रतिशतले बढेको थियो । २०७७ असारमा बैंक तथा वित्तीय संस्थाहरूको कुल निक्षेपमा चल्ती, बचत र मुद्दतीको अंश क्रमशः १० प्रतिशत, ३१.९ प्रतिशत र ४८.६ प्रतिशत रहेको छ । अघिल्लो वर्ष यस्तो अंश क्रमशः ९.७ प्रतिशत, ३२.८ प्रतिशत र ४६.३ प्रतिशत रहेको थियो । अर्थात मुद्दतिकै हिस्सा धेरै छ ।

पछिल्लो ५ वर्षको तथ्यांक हेर्ने हो भने पनि बैंक तथा वित्तीय क्षेत्रमा रहेको निक्षेपमा सबैभन्दा ठूलो हिस्सा मुद्दतिले नै ओगट्दै आएको छ । ५ वर्षको तथ्यांक हेर्ने हो भने बैंकहरुमा बचत निक्षेपको हिस्सा घट्दै आएको छ भने मुद्दति बढ्दै गएको छ ।

२०७३ असार मसान्तमा कुल निक्षेपमा बचतको हिस्सा ४३.३ प्रतिशत थियो । २०७४ असारमा घटेर ३५.४ र २०७५ मा घटेर ३४.४ प्रतिशत कायम भयो । बचतको हिस्सा कम हुने क्रम रोकिएन । २०७६ असार मसान्तमा घटेर ३२.८ प्रतिशतमा रहेको बचतको हिस्सा २०७७ असार मसान्तसम्म आइपुग्दा घटेर ३१.९ मा पुगेको छ ।

साधारण निक्षेपको घट्ने क्रममा भए पनि मुद्दति निक्षेपको ५ वर्षदेखि नै बढ्ने क्रममा छ । मुद्दति निक्षेपको हिस्सा २०७३ असार मसान्तमा ३०.५ प्रतिशत रहेकोमा २०७४ मा बढेर ४३.२ प्रतिशत पुग्यो । यो क्रम २०७५, ७६ र ७७ सम्म जारी नै रह्यो । यी वर्षहरुमा क्रमशः ४४.८, ४६.३ र ४८.६ प्रतिशत मुद्दति निक्षेपको हिस्सा रहेको छ ।

‘अलिअलि त गइहाल्छ, धेरै जाँदैन होला’

बैंकर्स संघका अध्यक्ष भुवनकुमार दाहाल बैंकमा आउने निक्षेप ब्याजदरका कारण सहकारीमा थोरै जानसक्ने बताउँछन् । उनले धेरै डाइभर्ट भने नहुने बताए । बैंकमा भन्दा धेरै ब्याजदर सहकारीमा नै पाइने भएकाले थोरै रिक्स लिएर भए पनि सहकारीमा राख्न सक्ने उनले बताए ।

बैंकमै राख्दा सुरक्षित हुने भएकाले धेरैले भने बैंकमा नै राख्ने उनले बताए । ‘बैंकलाई राष्ट्र बैंकले नियमन गर्छ, यो सुरक्षित छ भन्ने सर्वसाधारणले बुझ्नु भएको छ,’ अध्यक्ष दाहालले भने, ‘यसकारण पनि थोरै गए पनि धेरैले रिक्स लिन चाहँदैनन् ।’

पछिल्लो ५ वर्ष यता ग्राहकमा सचेतना बढेको र बैंकहरुबीच प्रतिष्पर्धा पनि बढेकाले कूल निक्षेपमा मुद्दतिको हिस्सा बढ्दै गएको उनले बताए । धेरै ब्याजदर दिनु पर्ने भएकाले बैंकको लागत यसले बढाए पनि इन्डष्ट्रिका लागि राम्रै हुने उनले बताए ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4