नेपालमा मूल्य अभिवृद्धि कर लागू भएको २५ वर्ष पूरा भैसक्दा पनि यस करको दर्ता सीमाका बारेमा सरकार र निजी क्षेत्र एकमत हुन सकेका छैनन् । निजी क्षेत्रभित्र पनि साना तथा ठूलो उद्योगी, व्यापारी र व्यवसायीबीच मतैक्यता नहुने समस्या छँदैछ ।

दर्ता सीमा मूल्य अभिवृद्धि करको अभिन्न अंग जस्तै भएकोले नेपाल सरकारले मूल्य अभिवृद्धि करअन्तर्गत प्रारम्भदेखि नै दर्ता सीमाको व्यवस्था गरेको छ । नेपालमा १ मंसिर २०५४ मा मूल्य अभिवृद्धि कर लागू गर्दा वस्तु तथा सेवा दुवैको लागि एउटै दर्ता सीमा वार्षिक रु. २० लाख कायम गरिएको थियो । तर दर्ता सीमासम्बन्धी नीतिमा २०६६ सालमा विचलन आयो, जस अनुसार दर्ता सीमासम्बन्धी मान्यता तथा अन्तर्राष्ट्रिय असल अभ्यास विपरीत हचुवाका आधारमा वस्तु र सेवाको लागि छुट्टाछुट्टै दर्ता सीमा कायम गरिएको थियो ।

त्यसअनुसार वस्तुको लागि रु. २० लाखको दर्ता सीमा यथावत राखेर सेवाको कारोबारको हकमा यो सीमा आर्थिक वर्ष २०६६/६७ मा वार्षिक रु. २० लाखबाट घटाई वार्षिक रु. १० लाख कायम गरिएको थियो । वास्तवमा मुद्रा स्फीतिको हिसाब गर्दा मूल्य अभिवृद्धि कर दर्ता सीमा लागु भएको १२ वर्ष पछि त्यसलाई २०६६ सालसम्म आइपुग्दा उल्लेख्य रूपमा बढाउनु पर्नेमा सेवाको लागि उल्टो घटाएर आधा गरिनुले निर्णयकर्ताको दर्ता सीमासम्बन्धी अज्ञानतालाई दर्शाउँछ ।

२०५४ सालमा कायम गरिएको दर्ता सीमालाई १८ वर्षसम्म परिवर्तन गरिएन जसले गर्दा रु. २० लाखको दर्ता सीमा आर्थिक वर्ष २०७१/७२ सम्म आइपुग्दा वास्तविक मूल्यमा रु. ७ लाखभन्दा कम भएको थियो । त्यसले गर्दा अतिसाना व्यापारीहरूले मूल्य अभिवृद्धि करमा दर्ता हुनुपर्ने स्थिति थियो जसबाट संकलन हुने राजस्व नगन्य थियो भने करदाताको अनुपालन लागत र कर प्रशासनको संकलन खर्च समानुपातिक रूपमा ठूलो थियो ।

नेपाल सरकारले २०७१ सालमा यो पंक्तिकारको अध्यक्षतामा गठन गरेको उच्च स्तरी कर प्रणाली पुनरावलोकन आयोगले मूल्य अभिवृद्धि करको दर्ता सीमाको विश्लेषण गरेर २०५४ सालमा कायम गरिएको कर नलाग्ने कारोबारको सीमा रु. २० लाखको २०७१ सालको मूल्यमा करिब रु. ७० लाख हुन आउने र त्यतिखेको सार्क मुलुकहरूको मूल्य अभिवृद्धि करको दर्ता सीमा औसतमा अमेरिकी डलर ६१ हजार जति थियो जुन त्यतिबेलाको नेपाली रूपैयाँ रु. ६१ लाख बराबर हुन आउँथ्यो ।

यी तथ्यांकको आधारमा आयोगले मूल्य अभिवृद्धि कर दर्ता सीमा रु. ७० लाखको हाराहारीमा कायम गर्नुपर्ने सुझाव दिएको थियो । सोही अनुसार नेपाल सरकारले मूल्य अभिवृद्धि करको वस्तुको लागि कायम गरिएको दर्ता सीमालाई २०७२ सालमा रु. २० लाखबाट बढाएर रु. ५० लाख कायम गरेको थियो । साथै, सेवाको लागि कायम गरिएको दर्ता सीमालाई २०७३ सालमा रु. १० लाखबाट बढाएर रु. २० लाख पुर्याएको थियो ।

दर्ता सीमासम्बन्धी निजी क्षेत्रको धारणा

नेपालमा मूल्य अभिवृद्धि कर दर्ता सीमाका बारेमा निजी क्षेत्रका दुई विपरीत धारणा छन् । साना व्यापारीहरू मूल्य अभिवृद्धि करको वर्तमान दर्ता सीमा वस्तुको लागि रु. ५० लाख र सेवाको लागि रु. २० लाख निकै कम भएको बताउँछन् । उनीहरू यसलाई एक करोड रुपैयाँभन्दा बढी पुर्याउनु पर्दछ भनेर वकालत गर्दै आएका छन् । उता, ठूला उद्योगी व्यावसायीहरू मूल्य अभिवृद्धि कर दर्ता सीमा शून्य गरिनुपर्दछ भन्दछन् ।

साना व्यापारीका अनुसार अहिले वस्तुको लागि कायम गरिएको रु. ५० लाख र सेवाको लागि कायम गरिएको रु. २० लाखको मूल्य अभिवृद्धि कर दर्ता सीमा निकै सानो हो । त्यसैले साना मसिना व्यापारीहरूले पनि मूल्य अभिवृद्धि करमा अनिवार्य रूपमा दर्ता हुनुपरेको छ । साना व्यापारीहरूले आफ्नो व्यापार व्यवसायको राम्रो हिसाब किताब राख्न नसक्ने, संख्या धेरै हुने र मूल्य अभिवृद्धि करमा दर्ता भएमा कर अनुपालन लागत बढी हुनाले वर्तमान दर्ता सीमालाई बढाएर सानातिना बिक्रेतालाई मूल्य अभिवृद्धि करको दायरा बाहिर राखिनु पर्दछ ।

दर्ता सीमाका कारणले व्यापार व्यवसाय खण्डीकरण हुने, चोरी पैठारी गरिएको सामान दर्ता सीमामुनि रहेका दर्ता नभएका बिक्रेता मार्फत बिक्री गर्न सम्भव हुने ठूला उद्योगी व्यावसायीहरूको तर्क छ । यसबाट चोरी पैठारी प्रोत्साहित हुने हुँदा दर्ता सीमा राख्नु हुँदैन, उनीहरू भन्छन् ।

दर्ता सीमासम्बन्धी अन्तर्राष्ट्रिय अनुभव

मूल्य अभिवृद्धि कर लागू गर्ने समयमा विभिन्न मुलुकहरूमा मूल्य अभिवृद्धि करको दर्ता सीमा राख्ने, नराख्ने वा कति राख्ने भन्ने विषयमा चर्चा परिचर्चा हुने गर्दछ । यसैगरी मूल्य अभिवृद्धि करको दर्ता सीमाका कारणले दर्ता हुने र दर्ता नहुने बीच असमानता हुन्छ । यसले दर्ता हुनुपर्ने स्तरका व्यापारीहरूले आफ्नो व्यापार टुक्रयाउन सक्ने जस्ता कुराहरू पनि उठ्ने गर्दछन् ।

उदाहरणको लागि विश्वमै हालसम्म लागु गरिएकामध्ये सबभन्दा उच्चकोटीको मूल्य अभिवृद्धि कर कहलिएको न्युजिल्याण्डको हो । त्यहाँ सन् १९८४/८५ मा मूल्य अभिवृद्धि कर सम्बन्धी स्वेतपत्र तथा ऐनको मस्यौदामा मूल्य अभिवृद्धि करको दर्ता सीमा न्युजिल्याण्ड डलर २,५०० राखिएको थियो । मूल्य अभिवृद्धि करसम्बन्धी सुझाव दिन सन् १९८५ मा न्युजिल्याण्ड गएको अन्तर्राष्ट्रिय मुद्राकोषको टोलीले दर्ता सीमा न्युजिल्याण्ड डलर १५ हजारभन्दा बढी हुनुपर्ने सुझाव दिएको थियो । त्यसैबेला मूल्य अभिवृद्धि करसम्बन्धी विभिन्न क्षेत्रका सुझावहरू संकलन गरेर सुझाव दिन गठित सुझाव समितिले दर्ता सीमा न्युजिल्याण्ड डलर २० हजार कायम गर्न सुझाव दिएको थियो र यस समितिलाई सुझाव दिने मध्ये कतिले दर्ता सीमा राख्नु हुँदैन भन्ने सुझाव पनि दिएका थिए ।

अन्त्यमा सरकारले दर्ता सीमा न्युजिल्याण्ड डलर २४ हजार हुनुपर्ने निर्णय गरेर सो रकम कानुनमा राखिसकेपछि दर्ता सीमासम्बन्धी विवाद सदाको लागि समाप्त भएको थियो । मुद्रास्फितिलाई विचार गरेर दर्ता सीमालाई केही वर्षपछि न्युजिल्याण्ड डलर ३० हजार र त्यसको केही समयपछि न्युजिल्याण्ड डलर ४० हजार कायम गरिएको थियो । हाल न्युजिल्याडमा मूल्य अभिवृद्धि करको दर्ता सीमा न्युजिल्याण्ड डलर ६० हजार छ ।

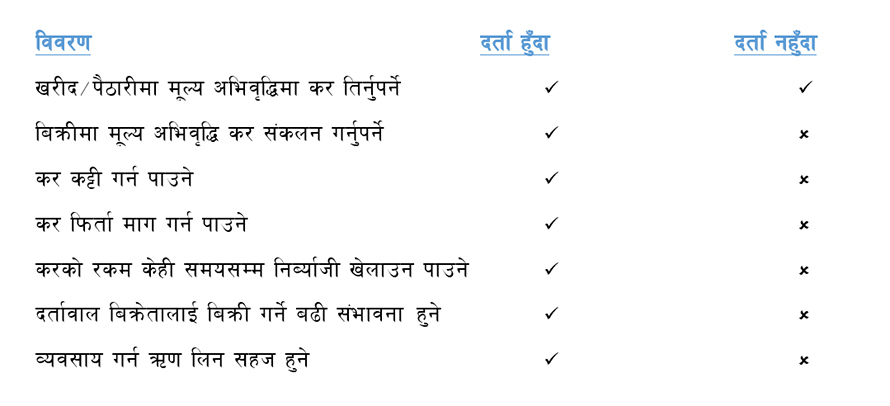

अन्तर्राष्ट्रिय जगतमा मूल्य अभिवृद्धि कर कार्यान्वयन भएपछिको अनुभवले दर्ता सीमा अचाक्ली ठूलो भएमा बाहेक दर्ता सीमाका कारणले व्यापार खण्डीकरणको समस्या नआउने प्रमाणित भैसकेको छ । कारण मूल्य अभिवृद्धि कर अन्तर्गत दर्ता नहुनेको बिक्री गर्ने वस्तु तथा सेवामा पूरै कर नलाग्ने भन्ने होइन, दर्ता नहुनेको मूल्य अभिवृद्धिमा मात्र कर नलाग्ने हो । र, निजले खरिद गर्दासम्मको अवस्थामा कर लागि सकेको हुन्छ ।

उदाहरणका लागि कुनै वस्तुको कारखाना मूल्य रु. १००, थोक बिक्रेताको रु. १२० र खुद्रा बिक्रेताको बिक्रीमूल्य रु. १४० छ । यदि खुद्रा बिक्रेताले मूल्य अभिवृद्धि करमा दर्ता नहुने उद्देश्यले आफ्नो व्यापार खण्डीकरण गरेर करको दायरा बाहिर रहँदा पनि निजले आफ्नो मूल्य अभिवृद्धि रु. २० मा मात्र कर नतिर्नुपर्ने हुन्छ । निजको खरिद मूल्य रु. १२० सम्ममा पहिले नै मूल्य अभिवृद्धि कर लागि सकेको हुन्छ । यसको अर्थ निजको मूल्य अभिवृद्धि रु.२० को १३ प्रतिशतले हुने रु. २.६० मात्र कर नलाग्ने हुन्छ । अर्कोतर्फ कुनै खुद्रा बिक्रेता मूल्य अभिवृद्धि करमा दर्ता भएमा निजको मूल्य अभिवृद्धि रु. २० मा रु. २.६० मूल्य अभिवृद्धि कर लाग्ने हुन्छ ।

यसरी सर्सति हेर्दा दर्ता हुने र नहुनेको मूल्य रु. २.६० ले फरक पर्ने देखिन्छ । यदि दर्ता हुने र दर्ता नहुने बिक्रेता बीचका अन्य सबै अवस्थाहरू समान भएमा मात्र यस्तो स्थिति देखा पर्न सक्छ । तर मूल्य अभिवृद्धि कर अन्तर्गत दर्ता हुने र नहुने बीचका अन्य अवस्थाहरू समान हुँदैनन् । उदाहरणका लागि मूल्य अभिवृद्धि करमा दर्ता नहुनेले आफ्नो बिक्रीमा कर असुल गर्न पाउँदैन र आफ्नो व्यापारको सिलसिलमा तिरेको कर कट्टी गर्न पनि पाउँदैन ।

यसैगरी मूल्य अभिवृद्धि करमा दर्ता भएका बिक्रेताले दर्ता नभएको बिक्रेताबाट खरीद नगर्न सक्छन् । यसैगरी कतिपय मुुलुकमा सरकारी निकायहरूले दर्ता भएका बिक्रेताहरूसँग खरीद गर्नुपर्ने व्यवस्था गरिएको हुन सक्छ । उदाहरणका लागि नेपालमा नेपाल सरकार, संवैधानिक निकाय, वा प्रदेश वा नेपाल सरकार वा प्रदेश अन्तर्गतको कुनै सरकारी निकाय वा संगठित संस्था वा स्थानीय तहले नेपालभित्र एकपटकमा रु. २० हजारभन्दा बढीको कर लाग्ने वस्तु वा सेवाको खरीद गर्नुपरेमा मूल्य अभिवृद्धि करमा दर्ता भएकाहरूसँग खरीद गर्नुपर्ने हुँदा दर्ता नभएका बिक्रेता यस्ता निकायहरूलाई बिक्री गर्न नपाउने अवस्था छ ।

अर्कोतर्फ मूल्य अभिवृद्धि करमा दर्ता हुनेले आफ्नो खरीद तथा पैठारीमा तिरेको कर कटाउन पाँउछ र आफ्नो बिक्रीमा मूल्य अभिवृद्धि कर असुल गर्न पाउँछ, त्यसरी असुल गरेको रकम सरकारलाई नबुझाएसम्म खेलाउन पाउने हुँदा निजलाई नगद प्रवाहको फाईदा हुन्छ । यसका साथै मूल्य अभिवृद्धि करमा दर्ता भएका अन्य बिक्रेताले कर कट्टीको सुविधा उपयोग गर्नको लागि करमा दर्ता भएकाहरूसँग खरीद गर्ने हुँदा मूल्य अभिवृद्धि करमा दर्ता हुनेको बजार ठूलो हुन्छ । यसैगरी मूल्य अभिवृद्धि करमा दर्ता भएका व्यक्ति दर्ता नहुने व्यक्तिको तुलनामा बढी संगठित देखिने हुँदा तिनीहरूलाई बैंक तथा वित्तीय संस्थाहरूबाट ऋण लिनु बढी सहज हुन्छ । मूल्य अभिवृद्धि करमा दर्ता हुँदा र नहुँदा हुने स्थितिलाई तल स्पष्ट गरिएको छः

व्यापार खण्डीकरण गर्दा केही थप लागत पनि लाग्ने हुन्छ । सर्वप्रथम त एक फर्मको सट्टा विभिन्न फर्महरू दर्ता गराउनु पर्यो । त्यस सन्दर्भमा रजिष्ट्रेशन दस्तुर लगायत विभिन्न किसिमका खर्चहरू लाग्न सक्छन् । यसैगरी विभिन्न फर्म दर्ता गरेपछि केही मात्रामा भएपनि यससम्बन्धी हिसाबकिताब राख्ने, घर भाडा तिर्ने आदि जस्ता खर्चहरू बढ्ने हुन्छन् र नगरपालिकको व्यवसाय कर पनि विभिन्न फर्मको लागि छुट्टाछुटै तिर्नुपर्ने हुन्छ । यसरी आफ्नो मूल्य अभिवृद्धिमा कर नतिर्ने उद्देश्यले व्यापार खण्डीकरण गरेमा यस किसिमका विभिन्न खर्चहरू बढ्छ । आफ्नो व्यापारको सिलसिलामा गरेको खरीदमा तिरेको मूल्य अभिवृद्धि करकट्टी गर्न नपाउनाले व्यापार खण्डीकरण गर्न बिक्रेतालाई फाइदा हुँदैन । यसैले मूल्य अभिवृद्धि कर अन्तर्गत व्यापार खण्डीकरण ठूलो समस्याको रूपमा कतैपनि देखा परेको छैन ।

यही कारणले गर्दा हालसम्म मूल्य अभिवृद्धि कर लगाउने विश्वका प्रायः सबै देशहरूमा मूल्य अभिवृद्धि कर अन्तर्गत दर्ता सीमा कायम गरिएको छ र थ्रेसहोल्ड विनाको मूल्य अभिवृद्धि कर संचालन गर्न प्राय असंभव देखिन्छ ।

तर यसको अर्थ दर्ता सीमा जतिसुकै बढी राखेमा पनि त्यसले समस्या ल्याउँदैन भन्ने अवश्य होइन । दर्ता सीमाको रकम धेरै ठूलो भएमा व्यापार खण्डीकरण गर्न बढी संभव हुन्छ । दर्ता सीमाको रकम जतिजति बढी भयो त्यसबाट त्यति त्यति बढी विकृति तथा विसंगति सिर्जना हुन्छन् । दर्ता सीमा निकै बढी राखिएमा अधिकांश व्यापारीहरू करको दायराभित्र नआउने हुन्छन् र धेरै आर्थिक गतिविधिहरू करको दायरा बाहिर रहन्छन् । यस्तो अवस्थामा दर्तावाल बिक्रेताले दर्ता नभएका बिक्रेतालाई बिक्री गर्नुपर्ने हुन्छ र त्यस्तो अवस्थामा मूल्य अभिवृद्धि करले राम्रोसँग काम नै गर्न नसक्ने हुन्छ । यसैले दर्ता सीमा निकै उच्च कायम गरिनु हुँदैन ।

मूल्य अभिवृद्धि कर अन्तर्गत दर्ता सीमा तोक्ने व्यवस्था प्रशासनिक, राजस्व संकलन, सामाजिक न्याय आदि विभिन्न आधारमा आवश्यक भएकोले दर्ता सीमा मूल्य अभिवृद्धि कर व्यवस्थाको अभिन्न अंगको रूपमा रहेको छ । तर यो रकम मूल्य अभिवृद्धि कर प्रणालीले राम्रोसँग काम गर्न नपाउने किसिमले धेरै ठूलो पनि हुनुहुँदैन । मूल्य अभिवृद्धि करको दर्ता सीमा व्यापार खण्डीकरण भन्दा मूल्य अभिवृद्धि करमा दर्ता हुन फाइदा हुने किसिमले तोकिनुपर्दछ ।

मूल्य अभिवृद्धि कर दर्ता सीमाका कारणले व्यापार खण्डीकरण हुन सक्ने संभावनालाई रोक्न निम्नानुसारका विभिन्न प्रावधानहरू पनि विकसित गरिएका छन्ः

- दर्ता सीमाको व्यवस्थाले कुनै बिक्रेतामा मूल्य अभिवृद्धि करको दायराभित्र नआउनका लागि आफ्नो कारोबार टुक्र्याएर दर्ता नभई बस्ने प्रवृत्ति नबढोस् भन्नका लागि एउटा व्यक्तिको नाउँमा विभिन्न फर्महरू भएमा मूल्य अभिवृद्धि करको दर्ताको प्रयोजनका लागि निजको स्वामित्वमा रहेका सबै फर्मको कारोबारको गणना गर्ने ।

- एकलौटी व्यापारको हकमा फर्म नभै व्यक्ति दर्ता हुनुपर्ने भएकोले निजको नाउँमा रहेका सबै फर्मको कारोबार जोडेर दर्ता गर्ने व्यवस्था गर्ने ।

- मूल्य अभिवृद्धि करमा दर्ता नहुनका लागि कारोबार टुक्र्याउने प्रवृत्ति देखिएमा समान प्रकृतिका कर लाग्ने वस्तु वा सेवाको कारोबार गर्ने र मुलभूत रूपमा एकै व्यक्ति र समूहद्वारा नियन्त्रित एकभन्दा बढी निकाय हुनेले अनिवार्य रूपमा मूल्य अभिवृद्धि करमा दर्ता हुनुपर्ने व्यवस्था गर्ने ।

यसरी एकातिर दर्ता हुँदा विभिन्न फाइदाहरू हुने र अर्कोतर्फ उपयुक्त दर्ता सीमा कायम गरेर व्यापार खण्डीकरण विरुद्धका प्रावधानहरू गरिएमा मूल्य अभिवृद्धि कर अन्तर्गत दर्ता सीमाले व्यापार खण्डीकरणको समस्या सिर्जना गर्र्दैन । अकोतर्फ मूल्य अभिवृद्धि कर बुझ्दै गएपछि दर्ता सीमाभन्दा कमको कारोबार व्यापारीहरू पनि स्वेच्छाले करको दायराभित्र आउँदै जान्छन् । विभिन्न मुलुकमा मूल्य अभिवृद्धि करमा दर्ता हुने कूल करदाताको १०–१५ प्रशितशत स्वेच्छाले दर्ता हुने गरेको अन्तर्राष्ट्रिय अनुभव छ । आर्थिक विकासको क्रममा कारोबारको स्तर वृद्धि हुँदैजान्छ र नयाँ नयाँ करदाताहरू करको दायरा भित्र आउँदै जान्छन् । मूल्य अभिवृद्धि कर प्रणाली बुझ्दै गएपछि करदाताहरू यस करको विरोध गर्न छाड्छन् र यो जनजीवनको एक अंग बन्दै जान्छ । मूल्य अभिवृद्धि करको सुन्दरता नै यही हो ।

व्यवहारमा दर्ता सीमा

विश्वमा मूल्य अभिवृद्धि कर लगाउने प्रायः सबै देशहरूले यसको दर्ता सीमा कायम गरेका छन् । विश्वमा सबभन्दा बढी दर्ता सीमा अफगानिस्तानमा कायम गरिएको छ । अफगानिस्तानको दर्ता सीमा अमेरिकी डलर १७ लाख १४ हजार ५५६ छ भने सबभन्दा कम दर्ता सीमा ग्रीसको छ जसको दर्ता सीमा अमेरिकी डलर १० हजार ९८५ छ । विश्वकै दोस्रो सबभन्दा बढी दर्ता सीमा अमेरिकी डलर १० हजार ३६ हजार १३० श्रीलंकाले कायम गरेको छ भने अमेरिकी डलर ७ लाख ८५ हजार ५०९ सहित तेस्रो ठूलो दर्ता सीमा चीनको छ । धेरैजसो देशहरूले अमेरिकी डलर ४० हजारदेखि अमेरिकि डलर ५०हजारको हाराहारीमा दर्ता सीमा कायम गरेका छन् ।

विश्वमै सर्वश्रेष्ठ मानिएको न्यूजील्याडको मूल्य अभिवृद्धि कर अन्तर्गत दर्ता सीमा अमेरिकी डलर ४१ हजार ७९७ कायम गरेको छ भने नेपालको मूल्य अभिवृद्धि करको दर्ता सीमा वस्तुको लागि अमेरिकी डलर ३७ हजार ८०० र सेवाको लागि अमेरिकी डलर १५ हजार १५० छ ।

मूल्य अभिवृद्धि करको दर्ता सीमा मुद्रा स्फीतिको कारणले वास्तविक मूल्यमा घट्दै जान्छ । त्यसैले यसलाई विभिन्न देशहरूले समय समयमा बढाउँदै जान्छन् । उदाहरणका लागि बंगलादेशमा सन् १९९१ मा मूल्य अभिवृद्धि कर लगाउँदा करको दर्ता सीमा बंगलादेशी टाका ५ लाख थियो भने यसलाई क्रमशः बढाउँदै सन् २०१०/११ मा ६० लाख गरिएको थियो ।सो सीमा सन् २०२१/२२ मा बंगलादेशी टाका ३ करोड कायम गरिएको छ ।

यसैगरी श्रीलंकामा सन् १९९८ मा वस्तु र सेवा करको नामले मूल्य अभिवृद्धि कर सुरु गर्दा कर छुटको चौमासिक सीमा श्रीलंकन रूपैयाँ ५ लाख र वार्षिक सीमा श्रीलंकन रूपैयाँ १८ लाख थियो भने यसलाई सन् २००९ मा चौमासिक सीमा बढाएर श्रीलंकन रूपैयाँ ६ लाख ५० हजार र वार्षिक सीमा बढाएर श्रीलंकन रूपैयाँ २५ लाख गरिएको थियो । श्रीलंकाको कर दर्ता सीमा २०२१/२२ मा चौमासिक दर्ता सीमा श्रीलंकन रूपैयाँ साढे सात करोड र वार्षिक दर्ता सीमा श्रीलंकन रूपैयाँ ३० करोड कायम गरिएको छ ।

न्यूजिल्याण्डमा सन् १९८६ मा मूल्य अभिवृद्धि कर लागु गर्दा दर्ता सीमा न्यूजिल्याण्ड डलर २४ हजार भएकोमा त्यसलाई क्रमशः बढाउँदै हाल न्यूजिल्याण्ड डलर ६० हजार कायम गरेको तथ्य माथि प्रस्तुत गरिसकिएको छ ।

भावी मार्गचित्र

दर्ता सीमा मूल्य अभिवृद्धि करको अभिन्न अंग जस्तै हो । विभिन्न देशमा कर लाग्ने वस्तु तथा सेवाको कारोबार विगत १२ महिनामा दर्ता सीमा भन्दा बढी भएमा वा आगामी १२ महिनाभित्र दर्ता सीमाभन्दा बढी हुने भएमा मूल्य अभिवृद्धि करको प्रयोजनका लागि अनिवार्य रूपमा दर्ता हुनु पर्दछ । यस्तो दर्ता सीमा प्रशासनिक क्षमता, उद्योग वाणिज्य क्षेत्रमा लेखा राख्न सक्ने स्थिति, राजस्वको आवश्यकता लगायतका कुरालाई विचार गरेर तोक्ने गरिन्छ ।

नेपालमा पनि मूल्य अभिवृद्धि कर ऐन नियम तर्जुमा गर्ने समयमा दर्ता सीमाबारे सानो सवेक्षण गरिएको थियो । त्यसैको आधारमा रु. २० लाखको दर्ता सीमा कायम गरिएको थियो ।

अन्तर्राष्ट्रिय जगतमा वस्तु र सेवाको लागि एउटै दर्ता सीमा तोक्ने असल अभ्यास छ । यसरी एउटै दर्ता सीमा भएमा कुन वस्तु हो र कुन सेवा हो भनेर छुट्याउनु पर्दैन । त्यस्तो अवस्थामा करको दायित्व घटाउने आदि उद्देश्यले वस्तुलाई सेवा वा सेवालाई वस्तु भनेर वर्गीकरण गर्ने संभावना रहँदैन । वस्तु तथा सेवा दुवैको लागि एउटै दर्ता सीमा कायम गरिएमा मूल्य अभिवृद्धि कर प्रशासन सरल हुन्छ । यस्तो व्यवस्था पारदर्शिता र सुशासनका हिसाबले पनि राम्रो मानिन्छ । यो कुरा हाम्रो लागि पनि त्यतिकै सान्दर्भिक भएकोले हालको वस्तु र सेवाको लागि छुट्टाछुट्टै दर्ता सीमा कायम गर्ने व्यवस्थालाई अन्त्य गरेर वस्तु तथा सेवा दुवैको लागि एउटै दर्ता सीमा कायम गरिनुपर्दछ ।

मूल्य अभिवृद्धि करमा दर्ता सीमामुनिको कर लाग्ने वस्तु तथा सेवाको कारोबार गर्नेे व्यक्तिले स्वेच्छाले दर्ता हुन पाउँछन् । नेपालमा पनि यस किसिमको स्वेच्छिक दर्ताको व्यवस्था छ र त्यसलाई भविष्यमा पनि निरन्तरता दिनुपर्दछ ।

मूल्य अभिवृद्धि कर दर्ता सीमा मुद्रास्फीतिका कारणले वास्तविक मूल्यमा कम हुँदै जाने भएकोले यसलाई मुद्रा स्फीतिको आधारमा बराबर समायोजन गर्ने अन्तर्राष्ट्रिय सामान्य प्रचलन छ । नेपालमा मूल्य अभिवृद्धि करको हाल लागु भैरहेको दर्ता सीमा कायम गरेको ८ वर्ष भैसक्यो र मुद्रा स्फीतिको कारणले यो सीमा वास्तविक मूल्यमा उल्लेख्य रूपमा न्यून भैसककोले यसलाई बढाउनु पर्दछ ।

नेपालमा २०६२ सालमा लहडको भरमा महानगरपालिका, उपमहानगरपालिका तथा नगरपालिका क्षेत्रभित्र हार्डवेयर, सेनिटरी, फर्निचर तथा फिक्स्चर, फर्निसिङ्ग, अटोमोबाइल्स, इलेक्ट्रोनिक्स र मार्बलको कारोबार गर्नेले अनिवार्य रूपमा करमा दर्ता गर्नुपर्ने व्यवस्था गरिएको थियो र यसरी अनिवार्य रूपमा दर्ता हुने वस्तु तथा सेवाको संख्या पछिल्ला वर्षहरूमा बढाइएको थियो । यसको अर्थ यी वस्तुको कारोबार गर्ने करदाताका लागि मूल्य अभिवृद्धि करको दर्ता सीमा शून्य कायम गरिएको थियो ।

यो व्यवस्था मूल्य अभिवृद्धि करको सिद्धान्त तथा अन्तर्राष्ट्र्रिय असल अभ्यास विपरित भएको मात्र नभै कुनै अध्यायन तथा अनुसन्धान विना लागु गरिएको थियो । यसबाट मूल्य अभिवृद्धि कर कार्यान्वयन कुनै सकारात्मक असर नपरेर विकृति तथा विसंगति मात्र सिर्जना हुने निश्चित थियो र भयो । यसैले तोकिएका वस्तुमा मूल्य अभिवृद्धि कर दर्ता सीमा शून्य कायम गर्ने व्यवस्था २०७८ सालमा अन्त्य गरिएको थियो र दर्ता सीमा शून्य गर्ने जस्तो दुश्प्रयास भविष्यमा दोहोर्याउनु हुँदैन ।

अन्त्यमा, दर्ता सीमा मूल्य अभिवृद्धि करको अभिन्न अंग हो र यसलाई समसामयिक बनाउँदै जानु पर्दछ । २०७२ सालमा वस्तुको लागि कायम गरिएको रु. ५० लाख र २०७३ सालमा सेवाको लागि कायम गरिएको रु. २० लाखको दर्ता सीमा मुद्रा स्फीतिका आधारमा बढाउन आवश्यक छ । मूल्य अभिवृद्धि करको मूल मान्यता अनुरूप वस्तु तथा सेवाको लागि एउटै दर्ता सीमा कायम गरिनुपर्दछ । दर्ता सीमाभन्दा बढीको कारोबार गर्ने सबै उद्योगी, व्यापारी तथा व्यवसायीलाई अनुसन्धान तथा अनुगमन जस्ता प्रशासनिक माध्यमको प्रयोग गरी करको दायराभित्र ल्याइनुपर्दछ ।

लेखक कर विज्ञ हुन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4