३ वैशाख, काठमाडौं । महालेखा परीक्षकको कार्यालयले बंगलादेशको आईएफआईसीले साविकको नेपाल बंगलादेश बैंकको सेयर बिक्री गर्दा लाभकर छुट दिलाउन नेपाल राष्ट्र बैंकले खेलेको भूमिकामाथि प्रश्न उठाएको छ । राष्ट्र बैंकले समयमै निर्णय नगरेर सरकारले आधा अर्ब लाभकर गुमाउन परेको भन्दै महालेखाले सरकारलाई यथार्थता यकिन गर्न सिफारिस गरेको छ ।

सेयर खरिद गर्ने र बिक्री गर्नेबीच सहमति भएर हस्तान्तरणको लागि अनुरोध गरेकोमा नेपाल राष्ट्र बैंकले नबिल बैंक र नेपाल बंगलादेश बैंकबीच मर्जर प्रक्रिया पुरा गरेपछि मात्रै सेयर बिक्री गर्न स्वीकृति दिएको महालेखा परीक्षकको ६०औं वार्षिक प्रतिवेदनमा उल्लेख छ । ‘एक वाणिज्य बैंकमा बंलादेशको एक बैंकको ४०.९१ प्रतिशत सेयर बिक्री गर्ने क्रेता र बिक्रेताबीच सहमति भई हस्तान्तरणका लागि अनुरोध गरेकोमा नेपाल राष्ट्र बैंकले मर्जर प्रक्रिया पुरा गरेपछि मात्रै सेयर बिक्री गर्न स्वीकृति दिएको देखिन्छ’ प्रतिवेदनमा भनिएको छ ।

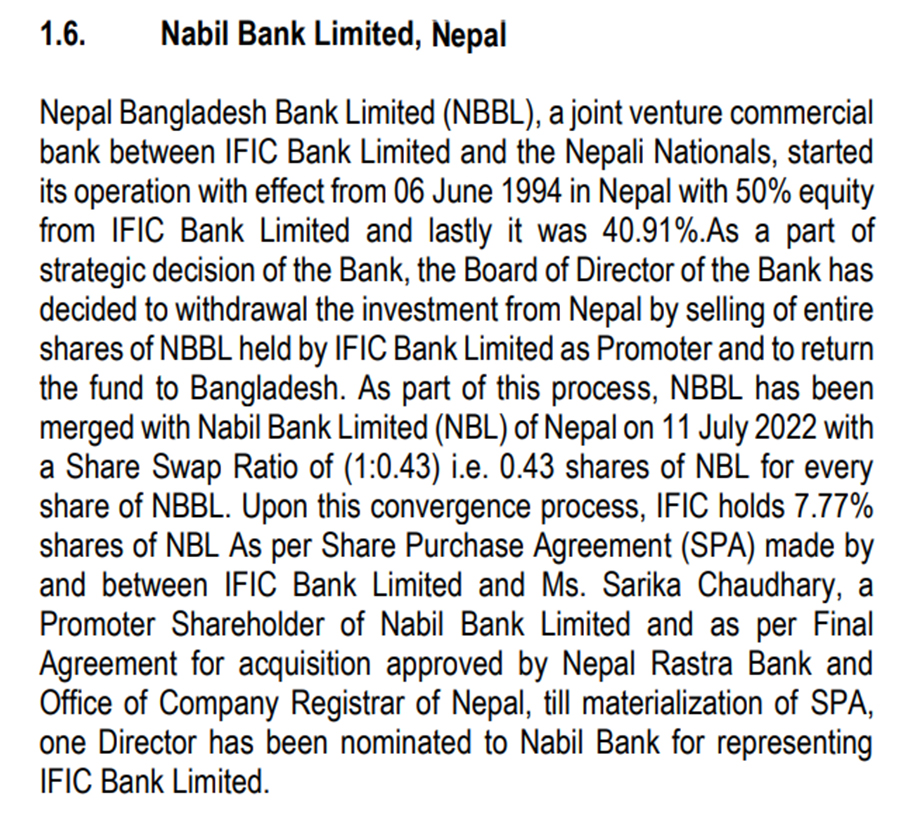

नेपालमा बंगलादेशी लगानी रहेको बैंक साविकको नेपाल बंगलादेश मात्रै थियो । जसलाई नबिल बैंकले गत असार अन्तिम साता गाभेको थियो ।

नेपाल राष्ट्र बैंकको उक्त निर्णयले बैंक तथा वित्तीय संस्थामा मर्जर प्रोत्साहनका लागि दिएको कर छुटको लाभ बंगलादेशको आईएफआईसी बैंकले प्राप्त गरेको महालेखाको ठहर छ । मर्जर पछाडि मात्रै राष्ट्र बैंकले सेयर हस्तान्तरणको लागि स्वीकृति दिंदा बंगलादेशको आईएफआईसीले ५१ करोड ५२ लाख ६८ हजार रुपैयाँ लाभकर छुट पाएको महालेखा परीक्षकको कार्यालयले ठहर गरेको हो । राष्ट्र बैंकले समयमै निर्णय गरेको भए उक्त लाभकर गुम्ने अवस्था नआउने महालेखाको भनाइ छ ।

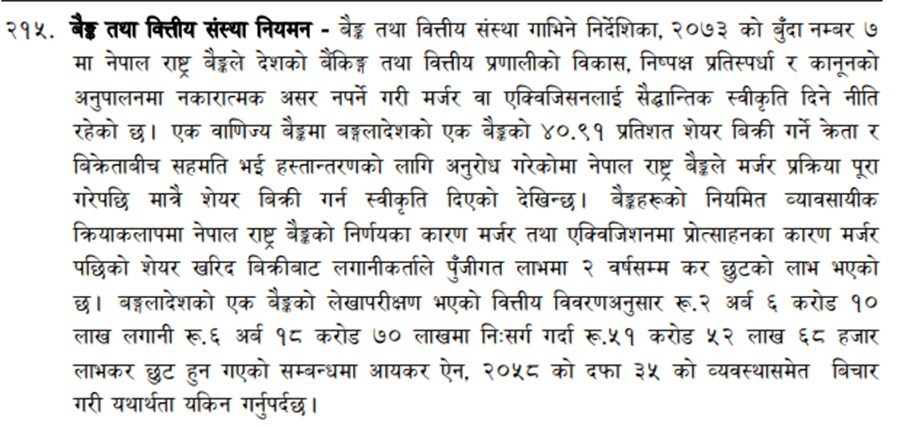

मर्जर तथा एक्विजिसनमा प्रोत्साहनका लागि आयकर ऐनमा आर्थिक वर्ष २०७८/७९ सम्म बैंक तथा वित्तीय संस्था मर्जरमा गएमा मर्जर पछिको सेयर खरिद बिक्रीबाट लगानीकर्ताले पूँजीगत लाभमा २ वर्षसम्म कर छुट पाउने व्यवस्था छ ।

राष्ट्र बैंकसँग सेयर हस्तान्तरणका लागि माग भएपनि मर्जरपछि मात्रै हस्तान्तरणको स्वीकृति दिँदा नेपाल सरकारले आयाकरबापत प्राप्त गर्नुपर्ने उक्त रकम छुट दिनुपर्ने अवस्था आएको हो ।

‘बंलादेशको एक बैंकको लेखापरीक्षण भएको वित्तीय विवरणअनुसार २ अर्ब ६ करोड १० लाख लगानी ६ अर्ब १८ करोड ७० लाखमा निःसर्ग गर्दा ५१ करोड ५२ लाख ६८ हजार लाभकर छुट भएको छ,’ महालेखाले भनेको छ, ‘उक्त आयकर छुट हुन गएको सम्बन्धमा आयकर ऐन, २०५८ को दफा ३५ को व्यवस्थासमेत विचार गरी यथार्थता यकिन गर्नुपर्छ ।’

‘बंलादेशको एक बैंकको लेखापरीक्षण भएको वित्तीय विवरणअनुसार २ अर्ब ६ करोड १० लाख लगानी ६ अर्ब १८ करोड ७० लाखमा निःसर्ग गर्दा ५१ करोड ५२ लाख ६८ हजार लाभकर छुट भएको छ,’ महालेखाले भनेको छ, ‘उक्त आयकर छुट हुन गएको सम्बन्धमा आयकर ऐन, २०५८ को दफा ३५ को व्यवस्थासमेत विचार गरी यथार्थता यकिन गर्नुपर्छ ।’

बैंक तथा वित्तीय संस्था गाभिने निर्देशिका, २०७३ मा नेपाल राष्ट्र बैंकले देशको बैंकिङ तथा वित्तीय प्रणालीको विकास, निष्पक्ष प्रतिस्पर्धा र कानुनको अनुपालनमा नकारात्मक असर नपर्ने गरी मर्जर वा एक्विजिसनलाई सैद्धान्तिक स्वीकृति दिने नीति छ ।

तर, सेयर हस्तान्तरणका लागि अनुरोध हुँदाहुँदै नेपाल राष्ट्र बैंकले मर्जर प्रक्रिया पुरा गरेपछि मात्रै सेयर बिक्री गर्न स्वीकृति दिएको खुलेको हो । महालेखाले सेयर हस्तान्तरणका लागि कुन मितिमा अनुरोध भएको थियो भन्ने नुखुलाएपनि राष्ट्र बैंकले मर्जरपछि मात्रै स्वीकृति दिएको भन्दै प्रश्न गरेको हो ।

नबिल बैंकमा गाभिएको नेपाल बंगलादेश बैंकमा बंगलादेशको बैंक आईएफआईसीको ४०.९१ प्रतिशत सेयर स्वामित्व थियो । नेपालका एक मात्रै डलर अर्बपति तथा नेपाली कांग्रेसका सांसद विनोद चौधरीको चौधरी ग्रुप अन्तरगतकी सारिका चौधरी र आईएफआईसीबीच उक्त सेयर खरिद बिक्री सम्झौता भएको थियो । आईएफआईसीको २०२२ को तेस्रो त्रैमासिक रिपोर्टअनुसार अनुसार १३ फेब्रुअरी २०२२ मा चौधरी समूहले सारिका चौधरीको नाममा उक्त सेयर खरिद गर्ने सम्झौता गरेको थियो ।

नबिल बैंकमा गाभिएको नेपाल बंगलादेश बैंकमा बंगलादेशको बैंक आईएफआईसीको ४०.९१ प्रतिशत सेयर स्वामित्व थियो । नेपालका एक मात्रै डलर अर्बपति तथा नेपाली कांग्रेसका सांसद विनोद चौधरीको चौधरी ग्रुप अन्तरगतकी सारिका चौधरी र आईएफआईसीबीच उक्त सेयर खरिद बिक्री सम्झौता भएको थियो । आईएफआईसीको २०२२ को तेस्रो त्रैमासिक रिपोर्टअनुसार अनुसार १३ फेब्रुअरी २०२२ मा चौधरी समूहले सारिका चौधरीको नाममा उक्त सेयर खरिद गर्ने सम्झौता गरेको थियो ।

सेयर खरिद बिक्री सम्झौतापछि नेपाल राष्ट्र बैंकमा सेयर हस्तान्तरणका लागि अनुरोध भएपनि नेपाल राष्ट्र बैंकले भने मर्जरपछि मात्रै सेयर हस्तान्तरण गर्न स्वीकृति दिएको महालेखा परीक्षकको कार्यालयले उल्लेख गरेको छ ।

विद्यमान व्यवस्थाअनुसार बैंक तथा वित्तीय संस्थाको संस्थापक सेयरधनीले संस्थापक सेयर बिक्री गर्नु परेमा सोही बैंकको बहालवाला संस्थापक सेयरधनीलाई पहिलो प्राथमिकता दिनुपर्ने हुन्छ । सारिका चौधरी साविकको नेपाल बंगलादेश बैंकको संस्थापक सेयरधनी होइनन् । सिधै सारिका चौधरीको नाममा नेपाल बंगलादेश बैंकको उक्त संस्थापक सेयर खरिद गर्न कानुनी अड्चन परेको थियो ।

साविकको नेपाल बंगलादेश बैंकको संस्थापक सेयरधनीबाट उक्त सेयर खरिद नभएमा मात्रै संस्थापक सेयरधनी भन्दा बाहिरबाट बोलकबोल गरी सेयर खरिद गर्नसक्ने अवस्था हुन्थ्यो ।

त्यसैकारण संस्थापक सेयरधनीलाई उक्त सेयर खरिद गर्न सूचना प्रकाशित भएको थियो । उक्त सेयर खरिद गर्न नेपाल बंगलादेश बैंकका संस्थापक सेयरधनीले इच्छा देखाउँदै आवेदन दिएपनि ‘फिट एण्ड प्रोपर टेस्ट’ गर्दा उक्त सेयर खरिद गर्ने अवस्था नदेखिएको भन्दै राष्ट्र बैंकले अस्वीकृत गरेको थियो ।

त्यसपछि सारिका चौधरीको नामबाट उक्त सेयर खरिद गर्न चौधरी ग्रुपले आईएफआईसी बंगलादेशसाँग सम्झौता त गर्यो । तर, उक्त अवस्थामा चौधरीले नै उक्त सेयर खरिद गर्नको लागि सहज थिएन । जसले गर्दा आफैं संस्थापक सेयरधनी रहेको नबिल बैंकसँग मर्जर गर्न र उक्त सेयर आफैं खरिद गर्ने बाटोमा चौधरी समूह गएको थियो ।

नबिल बैंकले गत असार अन्तिम साता नेपाल बंगलादेश बैंकलाई मर्जर गरी एकीकृत कारोबार सुरु गरेको थियो ।

त्यसपछि नबिल बैंकले १५ मंसिर, २०७९ मा नबिल बैंकमा रहेको आईसीएसफसी बंगलादेशको १ करोड ७७ लाख ३६ हजार कित्ता सेयर बिक्रीमा रहेको सूचना प्रकाशित गरेको थियो । ३५ दिनभित्र बैंकको संस्थापक सेयरधनीलाई सेयर खरिदका लागि आवेदन दिन आह्वान गरिएको थियो । त्यसपछि प्रक्रिया के भयो भन्ने स्पष्ट छैन ।

तर, आईसीएसफसी बंगलादेशले भने २३ फेब्रुअरी २०२३ सम्म नियामकीय प्रक्रिया पुरा गरी सारिक चौधरीको नाममा सेयर हस्तान्तरण समेत भइसक्ने उल्लेख गरेको छ । नेपाल राष्ट्र बैंकका अधिकारीहरु भने महालेखा परीक्षकले औंल्याएअनुसार सेयर हस्तान्तरणका लागि कुनै स्वीकृति दिएको थाहा नभएको बताउँछन् ।

तर, आईसीएसफसी बंगलादेशले भने २३ फेब्रुअरी २०२३ सम्म नियामकीय प्रक्रिया पुरा गरी सारिक चौधरीको नाममा सेयर हस्तान्तरण समेत भइसक्ने उल्लेख गरेको छ । नेपाल राष्ट्र बैंकका अधिकारीहरु भने महालेखा परीक्षकले औंल्याएअनुसार सेयर हस्तान्तरणका लागि कुनै स्वीकृति दिएको थाहा नभएको बताउँछन् ।

चौधरी समूहलाई उक्त सेयर खरिद गर्नका लागि सहयोग गर्न नेपाल राष्ट्र बैकले मर्जरपछि मात्रै सेयर हस्तान्तरण गर्न स्वीकृति प्रदान गरेको हुनसक्ने राष्ट्र बैंकका एक अधिकारी बताउँछन् । ‘सञ्चालक समितिभित्र निर्णय भएको हुनसक्छ, हाम्रो जानकारीमा छैन’ ती अधिकारीले भने ।

राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारी यस विषयमा एसएमएसमार्फत जिज्ञासा राख्दा सम्पर्कमा आउन चाहेनन् ।

नविल बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) ज्ञानेन्द्रप्रसाद ढुंगानाले भने बैंगलादेशी बैंक आईसीएसफसीको सेयर हस्तान्तरण नभएको बताउँछन् ।

मर्जरको स्वाप र सेयर प्रिमियममा पनि कर उठाउन निर्देशन

बैंक तथा वित्तीय संस्थाले एक्विजिसन गर्दा भएको लाभ (बार्गेन पर्चेज गेन) सोझै आफ्नो इक्विटीमा भएको परिवर्तन उल्लेख गर्ने गरेका छन् । तर नेपाल देखामानमा यस्तो नाफालाई सौदाबाजी गर्दा गर्दा भएको यस्तो लाभलाई नाफानोक्सान खातामा नै लेखांकन गर्नुपर्नेमा नगरेको महालेखा परीक्षकको प्रतिवेदनमा उल्लेख छ । केही बैंकले भने नाफा नोक्सान खातामा नै देखाएको महालेखा परीक्षकको प्रतिवेदनमा उल्लेख छ ।

यसरी प्राप्त भएको लाभलाई केही बैंक तथा वित्तीय संस्था र उक सहकारी संस्थाले समेत उक्त रकमलाई लाभ देखाई आयकर तिर्नु पर्नेमा नतिरेको भन्दै महालेखाले यसलाई छानबिन गरी ब्याज समेत कर निर्धारण गर्नुपर्ने बताएको छ । यसरी लाभ प्राप्त गरेको कुल ५६ करोड ५ लाख ४६ हजार रुपैयाँमा अयाकर ऐन २०५८ अनुसार १५ करोड १६ लाख ९२ हजार शुल्क र ब्याज समेत छानबिन गरी असुल गर्न महालेखा परीक्षकको कार्यालयले सरकारलाई निर्देशन दिएको हो ।

यस्तै मर्जर तथा एक्विजिसनमा गएको बैंक तथा वित्तीय संस्थाका मर्जर हुँदा बहाल सेयरधनीले मात्रै मर्जरपछि २ वर्ष सेयर कारोबारमा हुने लाभकर छुट पाउने व्यवस्था आयकर ऐनमा छ । तर, विभिन्न ५० वटा धितोपत्र दलाल व्यवसायिले मर्जर अगाडिका सेयरधनीलाई मात्रै नभई मर्जर पछि कायम सेयधनीलाई पनि कर छुट दिएको भन्दै महालेखाले उक्त कर असुल गर्न निर्देशन दिएको छ ।

आर्थिक वर्ष २०७६/७७ देखि २०७८/७९ सम्म ६ अर्ब ३१ करोड ३५ लाख लाभमा ३१ करोड ५६ लाख रुपैयाँ पूँजीगत लाभकर छुट पाएकोमा मर्जर हुँदाका साविकका सेयरधनी छुट्याएर कस असुल गर्न निर्देशन दिएको हो ।

यस्तै बैंक तथा वित्तीय संस्था र बीमा कम्पनीले नविकेकको हकप्रद तथा थाप सार्वजनिक निष्कासन (एफबीओ) बाट प्राप्त भएको रकम सेयर प्रिमियममा राख्ने गर्दछन् । यस्तो सेयर प्रिमियम रकमबाट बोनस सेयर जारी गर्दा पनि लाभांश कर असुल नभएको भन्दै त्यसमा कर असुल गर्न महालेखा परीक्षकको कार्यालयले सरकारलाई निर्देशन दिएको छ । आर्थिक वर्ष २०७७/७८ को वार्षिक प्रतिवेदनमा पनि त्यस्तो कर असुल गर्न भनेको महालेखाले जनाएको छ । आर्थिक वर्ष ०७८/७९ मा पनि त्यसरी वितरण भएको बोनस सेयरमा कर असुल नभएको महालेखाले बताएका छ ।

गत आर्थिक वर्षमा मात्रै बैंक तथा वित्तीय संस्थाले एफपीओ र हकप्रद लिलामी मार्फत लाभ आर्जन गरेको १ अर्ब २० करोड २७ लाख रुपैयाँको ३० प्रतिशतले हुने ३६ करोड ८ लाख २२ हजार रुपैयाँ कर छुट भएको देखिएकोले छानबिन गरी असुल गर्न महालेखा परीक्षकको कार्यालयले सरकारलाई निर्देशन दिएको छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4