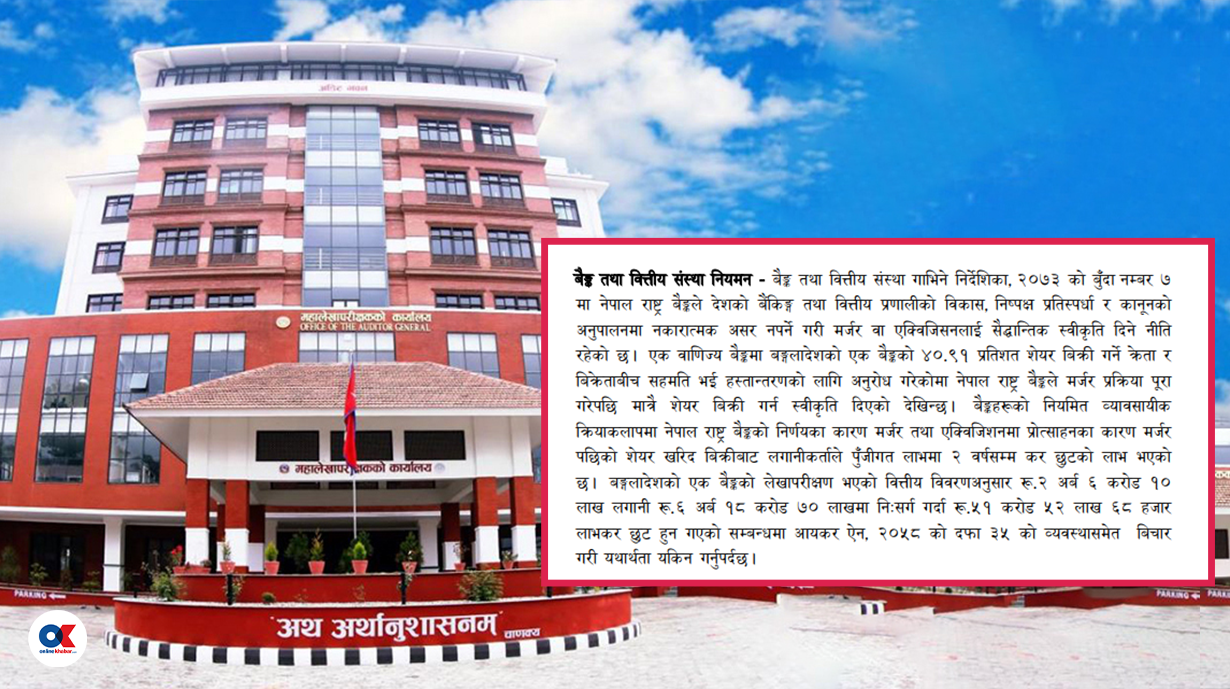

५ चैत, काठमाडौं । गत ३० चैतमा महालेखा परीक्षकको कार्यालयले सार्वजनिक गरेको ६० औं वार्षिक प्रतिवेदनले नेपालको एक वाणिज्य बैंकमा बंगलादेशको एक बैंकको ४०.९१ प्रतिशत सेयर बिक्री गर्ने सम्झौता भई नेपाल राष्ट्र बैंकमा स्वीकृतिको लागि अनुरोध गरेको उल्लेख गर्यो । उक्त सम्झौताअनुसार सेयर हस्तान्तरण गर्न स्वीकृति माग भएपनि राष्ट्र बैंकले मर्जरपछि मात्रै सेयर हस्तान्तरण गर्न स्वीकृति दिएको उल्लेख छ । राष्ट्र बैंकको निर्णयले मर्जरपछिको सेयर कारोबारबाट पूँजीगत लाभकर छुट दिएको प्रतिवेदनमा उल्लेख छ ।

साविकको नेपाल बंगलादेश बैंकमा बंगलादेशको बैंक आईएफआईसीको लगानी थियो । उक्त सेयर आईएफआईसीले नबिल बैंकका संस्थापक सेयरधनी सारिका चौधरीको नाममा बिक्री गर्ने सम्झौता गरेको आईएफआईसी बैंक सन् २०२२ को तेस्रो त्रैमासिक रिपोर्टमा उल्लेख छ । सोही सेयर कारोबार सम्झौतापछिसेयर हस्तान्तरण सम्बन्धि स्वीकृती मागिदा राष्ट्र बैंकले मर्जरपछि मात्रै हस्तान्तरण गर्न भनेको महालेखाले उल्लेख गरेको हो ।

नेपाल बंगलादेश बैंकलाई नबिल बैंकले प्राप्ति गरी २०७९ असार अन्तिम साता एकीकृत कारोबार सुरू गरेको थियो । उक्त मर्जरपछि मात्रै सेयर हस्तान्तरणको स्वीकृति दिंदा मर्जर प्रोत्साहन वापतको ५१ करोड रुपैयाँ लाभकर छुट बंगलादेशी बैंकले पाएको महालेखाको प्रतिवेदनमा उल्लेख छ ।

नेपाल बंगलादेश बैंकका तत्कालीन प्रमुख कार्यकारी अधिकृत (सीईओ) ज्ञानेन्द्रप्रसाद ढुंगाना भने आईएफआईसीको सेयर बिक्री अहिलेसम्म नभएको बताउँछन् । सेयर बिक्री गर्ने प्रक्रियामा रहेको भएपनि महालेखाको प्रतिवेदनमा उल्लेख भएजस्तो कारोबार सकिएको र लाभकर छुट पाएको भन्ने कुरा गलत भएको उनको दाबी छ । हाल नबिल बैंकका सीईओ रहेका ढुंगानासँग अनलाइनखबरले गरेको कुराकानीको सम्पादित अंशः

आईएफआईसी बंगलादेशले नबिल बैंकमा रहेको सेयर बिक्री गर्न नेपाल राष्ट्र बैंकले मर्जरपछि मात्रै सेयर हस्तान्तरण गर्नेगरी स्वीकृति दिंदा साढे ५१ करोड लाभकर छुट पाएको महालेखाले बताएको छ । उक्त लाभकर छुट हुनेगरी नै नबिल र नेपाल बंगलादेश बैंक मर्जर भएको हो ?

आईएफआईसीले नेपाल बंगलादेश बैंकमा २४ वर्ष अगाडिदेखि लगानी गरेको हो । नेपाल बंगलादेश बैंक हुँदा नै आईएफआईसी बैंकले सेयर बिक्री गर्छु भनेको हो । महालेखाको प्रतिवेदनमा बैंकको संस्थापक सेयर बिक्री गर्दा आपसी सहमतिबाट बिक्री हुँदैन भन्ने कुराको जानकारी भएन । बैंकको संस्थापक सेयर बिक्री गर्ने नेपाल राष्ट्र बैंकको निर्देशन अनुसारको एउटा प्रक्रिया छ । सबैभन्दा पहिले बैंकको बहालवाला संस्थापक सेयरधनीलाई प्राथमिकता दिनुपर्छ । उनीहरुले नकिनेको अवस्था वा किन्ने इच्छा देखाएर पनि ‘फिट एण्ड प्रोपर टेस्ट’ मा अयोग्य भए मात्रै अर्को सूचना प्रकाशित गरेर अन्य लगानीकर्तालाई बिक्री गर्ने हो ।

नेपाल बंगलादेश बैंक मर्जर नहुँदै सूचना प्रकाशित गर्दा बैंकका केही संस्थापक सेयरधनीले उक्त सेयर खरिद गर्न निवेदन दिएका थिए । तर, बैंकले गरेको ‘फिट एण्ड प्रोपर टेस्ट’ मा विभिन्न कारणले फेल उनिहरु सेयर किन्न अयोग्य देखिए । केही आवेदन दिने कालोसूचीमा भएको भेटियो भने कोही आवेदकको कर तिरेको आम्दानी देखिएन । संस्थापक सेयर किन्न कालोसूचीमा परेको वा कर्जा लिएर पनि हुँदैन । आफ्नो कर तिरेको पैसा स्वःघोषणा गर्नुपर्छ । उक्त सेयर खरिद गर्न निवेदन दिएकाहरु त्यसमा फेल भए । एनबी बैंकमा भएको फिट एण्ड प्रोपर टेस्टमा फेल भएपछि प्रक्रिया त्यही सकियो । नेपाल राष्ट्र बैंकमा निवेदन नै दिन पुगेनौं ।

त्यसपछि बैंक मर्जर भयो । मर्जरपछि बंगलादेशको आईएफआईसी बैंकले अक्टोबर २०२२ मा नबिल बैंकलाइ सेयर बिक्री गर्न पत्राचार गर्यो । त्यसपछि नबिलले प्रक्रिया सुरु गर्यो । १ डिसेम्बर २०२२ मा उक्त सेयर बिक्री गर्न सार्वजनिक सूचना जारी गरेको हो । त्यसमा बैंकको बहालवाला सेयरधनीको तर्फबाट केही निवेदन पर्यो । फिट एण्ड प्रोपर टेस्ट भएर नबिलको सञ्चालक समितिले २३ मार्च २०२३ मा नेपाल राष्ट्र बैंकमा स्वीकृतिको लागि पठाउने निर्णय गर्यो । नबिलले सेयर बिक्रीको लागि १ चैत २०७९ मा मात्रै नेपाल राष्ट्र बैंकमा निवेदन दिएको छ ।

महालेखाको ०७८/७९ को प्रतिवेदनमा नै आईएफआईसीले सेयर बिक्री गर्नको लागि राष्ट्र बैंकमा आवेदन दिएको र स्वीकृति पनि भइसकेको भन्ने गलत कुरा छ । २०७९ चैतमा मात्रै सेयर बिक्रीको लागि निवेदन दिएकोमा अहिलेसम्म राष्ट्र बैंकबाट स्वीकृति आएको छैन । यस्तै बंगलादेशको बैंकको अडिट रिपोर्टअनुसार कर लाग्ने भन्ने महालेखाको प्रतिवेदनमा उल्लेख छ ।

महालेखाले नेपाल राष्ट्र बैंकको लेखापरीक्षण गर्नुपर्नेमा बंगलादेशको बैंकको लेखापरीक्षणमा उल्लेख गरेको छ । आईएफआईसीले के रिपोर्ट देखायो, थाहा छैन । तर, उनिहरुले सेयर बिक्री गर्न खोजेको र प्रक्रिया अगाडि बढेको छ । पूँजीगत लाभकरमा बंगलादेश र नेपालको गणना विधि फरक होला । नेपालको आयकर ऐन अनुसार महालेखाको प्रतिवेदनमा उल्लेख भएको रकममा सेयर कारोबार हुँदा यति धेरै पूँजीगत लाभकर नै आउँदैन । आयकर ऐनले दिएको छुट सुविधा भोलि कसैले पाउँछ भने त्यो भोलिको कुरा हो । तर, आजसम्म हुँदै नभएको कारोबारमा ५१ करोड लाभकर छुट हुन गयो भन्ने महालेखाको प्रतिवेदन सरासर गलत हो ।

नबिलमा अक्टोबर २०२२ मा मात्रै आईएफआईसीले पत्राचार गरेको भन्नुभयो । महालेखाले प्रतिवेदनमा उल्लेख गरेको बंगलादेशको बैंकको लेखापरीक्षण भएको रिपोर्टमा भने २३ फेब्रुअरी २०२३ मा सेयर हस्तान्तरण भइसक्ने उल्लेख छ । यस्तै २०२२ को फेब्रुअरीमा नै सारिका चौधरीलाई सेयर बिक्री गर्ने सम्झौता भएको उल्लेख छ नि ?

आईएफआईसीले मर्जर अगाडि देखि नै सेयर बिक्री प्रक्रिया सुरु गरेको हो । तर, त्यतिबेला आवेदन दिएका कोही पनि सेयर किन्न योग्य भएनन् । त्यसका आधारमा आईएफआईसीले २३ फेब्रुअरीसम्म सेयर बिक्री सकिन्छ भनेको होला । त्यो अहिलेसम्म भएको छैन ।

१ चैत २०७९ मा मात्रै राष्ट्र बैंकमा सेयर खरिद बिक्रीको स्वीकृतिका लागि आवेदन दिएको हो । अहिलेसम्म केही पनि आएको छैन । राष्ट्र बैंकले थप कागजात माग्ने, बुझने र कारोकारको विवरण हेरेपछि यो आर्थिक वर्षमा सेयर हस्तान्तरण होला । तर, गत आर्थिक वर्षमा हुँदै नभएको सेयर हस्तान्तरण गर्न स्वीकृति दियो भनेर महालेखाले लेख्नु गलत हो । यो निर्णय भएको छैन ।

आईएफआईसी बैंकको रिपोर्टमा नबिलको संस्थापक सेयरधनी सारिका चौधरीले सेयर खरिद गर्न मर्जरभन्दा एक वर्ष अगाडि नै सम्झौता भएको उल्लेख गरेको छ, तर तपाई जानकारी छैन भन्नुहुन्छ नि ?

सम्झौता के थियो हामीलाई थाहा छैन । तर, सम्झौता गरेर बैंक तथा वित्तीय संस्थाको संस्थापक सेयर खरिद गर्न पाइदैन । सेयर खरिद गर्ने प्रक्रिया छ । पहिले सेयर बिक्री हुने संस्थाको बहालवाला संस्थापकहरुले खरिद गर्न पाउँछन् । उनीहरुले सेयर नकिनेको अवस्था वा किन्न अयोग्य भएमा मात्रै अरु पक्षले सेयर किन्न पाउने हो । आईएफआईसीले सेयर बिक्री गर्न खोजेको हो, तर खरिद गर्न निवेदन दिने अयोग्य भएपछि हामी राष्ट्र बैंक गएनौं, त्यो प्रक्रिया त्यही सकियो ।

मर्जर अगाडि नै नबिलको संस्थापक सेयरधनी सारिका चौधरीको नाममा सेयर खरिद सम्झौता भएको र मर्जर नबिलसँगै हुँदा उक्त सम्झौता अनुसार नै सेयर खरिद गर्न यो मर्जर भएको हो कि भन्ने आशंका देखियो नि ?

यति ठूलो मर्जरलाई एउटा सानो सेयर खरिद बिक्रीसँग जोड्न मिल्दैन । मर्जर राष्ट्र बैंकको नीतिअनुसार तत्कालिन अवस्थामा दुईवटा बैंकको सञ्चालक समितिले सहमति गरेर राष्ट्र बैंकबाट स्वीकृति लिएर अगाडि बढेको हो । मर्जरका अरु धेरै सकारात्मक फाइदा छन् । एउटा सानो सेयर किन्न मर्जर गरेको भन्ने होइन । प्रक्रियागत रुपमा त्यस्तो देखिए पनि त्यस्तो भन्न मिल्दैन ।

ऐनअनुसार राष्ट्र बैंकको लेखापरीक्षण महालेखाले नै गर्ने हो । महालेखाको लेखापरीक्षणले यो सेयर खरिदबिक्रीमा लाभकर गुम्यो भनेको छ । सेयर कारोबार नै भएको छैन भन्ने महालेखाले गलत लेखापरीक्षण गर्यो भन्न सकिन्छ ?

महालेखा परीक्षकको प्रतिवेदनमा जुन सेयर कारोबारको कुरा छ, त्यो लेखाइ गलत छ । भोलिको दिनमा के हुन्छ भन्ने कुरालाई हिजोको दिनमा नै भइसक्यो भनेर लेख्नु गलत हो । भोलि यस्तो कारोबार भयो भने यति लाभकर गुम्छ भन्ने कुराअहिले रिपोर्ट लेख्ने होइन । त्यस्तो कारोबार भएछ भने भएपछि त्यो वर्षको प्रतिवेदनमा लेख्ने हो । ऐनले दिएको छुट सुविधा कसैले पाउँछ भने महालेखाले छुट सुविधा नै गलत हो भनेर लेख्न मिल्दैन ।

यसमा मात्रै होइन महालेखाको रिपोर्ट धेरै कुरामा वित्तीय क्षेत्रमाथि ‘वायस’ देखिएको छ । राष्ट्र बैंकले ऐन संशोधन हुनअगाडि गरेको सेयर लगानी, प्रिमियमा कर, ४ करोड माथिको सहुलियत कर्जा जस्ता विषय उठाएको छ । जुन गलत छन् ।

आयकर ऐनले मर्जरमा जाने संस्थाको मर्जर हुँदा कायम सेयधनीले मर्जर भएको २ वर्षभित्र सेयर बिक्री गर्छ भने त्यसमा लाभकर छुट पाउने व्यवस्था गरेको छ । तर, विदेशी कम्पनीको हकमा के हुने उल्लेख छैन । आईएफआईसी विदेशी कम्पनी भयो । यसले आयकर तिर्ने गरी सेयर कारोबार हुन्छ की के हुन्छ ?

विदेशी कम्पनी भएपनि सेयर नेपालमा किनेको हो । उक्त कारोबारमा लाभ पनि नेपालमै भएको छ । भनेपछि छुट पाउने देखिन्छ । स्पस्ट के हुने भन्ने चाही छैन । भोलि राष्ट्र बैंकबाट स्वीकृति आए आन्तरिक राजस्व विभागलाई लेखेर पठाउँछौं । विभागले छुट हुन्छ भन्यो भने आईएफआईसीले पाउँछ र हुँदैन भन्छ भने उसले कर तिर्छ । आन्तरिक राजस्व विभागसँग छलफल गरेपछि मात्रै सेयर कारोबारको पैसा बंगलादेश पठाउने प्रक्रियामा जान्छौं ।

नेपाल बंगलादेश बैंकको मुख्य लगानीकर्ता आईएफआईसी थियो । उसले सेयर बिक्री गर्न खोजेको र मर्जरमा जाँदा लाभकर पनि छुट पाउने व्यवस्था छ। सेयर बिक्री गर्दा पाउने लाभलाई हेरेर नै यो मर्जर भएको हो की भन्ने आशंका देखियो नि ?

नेपाल बंगलादेश बैंकका ७ सञ्चालकमध्ये बहुमत ४ जना नेपाली नै थिए । त्यसैले पनि यो मर्जर सेयर बच्नकै लागि भएको होइन । त्यसभन्दा अगाडि नै उनिहरुले सेयर बिक्री गर्न खोजेको भएपनि खरिदकर्ता नपाएर रोकिएको हो । उनिहरुलाई फाइदा हुने थियो भने त मर्जरपछि मात्रै बिक्री सुरु गर्ने थिए होला । मर्जर अगाडि नै प्रक्रिया सुरु गरेर पनि सेयर किन्ने योग्य लगानीकर्ता नपाएको हो ।

मर्जरपछि २ वर्ष लाभकर छुट दिएको भएपनि विदेशीलाई के हुने भन्ने प्रश्न अझै छ । त्यसको यकिन भोलि नबिल बैंकले आन्तरिक राजस्व विभागबाट गर्छ । विभागले लाभकर छुट पाउने भन्यो भने आईएफआईसीले नै पाउँछ र पाउँदै भन्ने भयो भने पनि उसैले कर तिर्छ । तर, कारोबार नै नभई सेयर हस्तान्तरण भएर लाभकर छुट भयो भने महालेखाको प्रतिवेदनमा आएको कुरा गलत हो ।

आईएफआईसीले सेयर बिक्री गरेर हस्तान्तरण प्रक्रिया कहिलेसम्म टुंगिन्छ ?

संस्थापक सेयर बिक्री गर्ने लामो प्रक्रिया हुन्छ । नबिल बैंकले गरेको फिट एण्ड प्रोपर टेस्टको आधारमा राष्ट्र बैंकमा स्वीकृतिको लागि पठाएको छौं । १ चैत २०७९ मा मात्रै राष्ट्र बैंकमा स्वीकृतिको लागि पठाएको हो । नबिलले बनाएको फिट एण्ड प्रोपर टेस्टमा राष्ट्र बैंकले पनि हेर्छ । राष्ट्र बैंकको पनि त्यसमा आफ्नो प्रक्रिया हुन्छ । राष्ट्र बैंकबाट स्वीकृति आएपछि कारोबार गरेर पैसा पठाउने राष्ट्र बैंक विदेशी विनिमय व्यवस्थापन विभागमा स्वीकृतिको लागि पठाउनुपर्छ । स्वीकृति आएपछि मात्रै कारोकार हुन्छ । यसको लागि अझै केही महिना लाग्छ ।

वित्तीय क्षेत्रप्रति महालेखा परीक्षकको कार्यालय पूर्वाग्रही भयो भन्नुभयो । प्रतिवेदनमा वित्तीय क्षेत्रमाथि गलत कुरा के आएका छन् ?

धेरै कुरामा वित्तीय क्षेत्रमाथि गलत रिपोर्ट छ । एफपीओ अथवा प्रिमियममा बिक्री भएका सेयरहरुको प्रिमियम बैंकहरुको आम्दानी होइन भनेर आयकर ऐन २०५८ ले भनेको छ । त्यो पूँजीगत लाभ हो । त्यसमा दुविधा भए त्यसको व्याख्या गर्ने आन्तरिक राजस्व विभागले हो । विभागले २ पटक यो करयोग्य आम्दानी होइन भनेर लेखेर दिदा पनि महालेखाको प्रतिवेदनमा त्यसमा कर लाग्छ भनेर लेखेर आयो । अहिलेसम्म पनि त्यसमा समस्या छ । नेपाल चार्टर्ड एकाउन्टेन संस्थाले त्यसमा कर लाग्दैन भनेर लेखेर दिएको छ । भारतमा उच्च अदालतले यस्तै केशमा उच्च अदालतले कर नलाग्ने भनेर फैसला गरेको छ ।

सरकारले काुनन नै संशोधन गरेर मर्जर तथा एक्वीजीसनलाई प्रोत्साहन गर्नुपर्छ केही समय लाभांश करमा छुट दिऊँ भन्ने निर्णय गरिसकेको छ । तर, त्यससमा राज्यलाई यति कर घाटा भयो भनेर सबै निकाल्ने हो भने सबैको निकाले भयो । विदेशीको हकमा के हुन्छ आयकर ऐनमा स्पस्ट रुपमा बोलको छैन । भोलिको दिनमा नेपाल सरकार अथवा ऐनले नदिने भन्यो भने लाभकर छुट पाउँदैन ।

आयकर ऐनमा ३० प्रतिशत होइन ६० प्रतिशत कर लाग्छ भन्यो भने बैंकहरु ६० प्रतिशत तिर्न तयार छन् । तर, राज्यले यसमा कर लाग्दैन भन्दा भन्दै त्यसमा ५–१० वर्ष पछि आएर कर लाग्थ्यो । असुल भएन भन्दै जरिवाना र ब्याज यति भनेर बजारमा नकारात्मक कुरा फैलीदा समग्र वित्तीय क्षेत्रमा नै यसको नकारात्मक असर पर्छ । महालेखा परिक्षकले यस्तो विषयलाई गम्भीरतापूर्वक हेरेर लेख्दा आगामी दिनमा यस्तो नहोला ।

त्यतिबेलै प्रिमियममा आयकर लाग्ने भनेको भए सबै बैंकले तिर्ने थिए । कति बैंकहरुको कर नलाग्ने भएर कर फस्यौट भयसकेको छ ।केही बैंकलाई मात्रै दुःख दिने कारणले नेपाल राष्ट्र बैंक र वित्तीय क्षेत्रप्रति ‘वायस’ भएर महालेखा परीक्षकको प्रतिवेदन लेखिएको हो की भन्ने व्यक्तिगत रुपमा लागेको छ ।

वित्तीय क्षेत्रमाथि किन वायस हुनपर्यो भन्ने थाहा छैन । तर, प्रतिवेदनमा ४ करोड भन्दा माथिको सबै सहुलियत कर्जा दुरुपयोग भयो भनिएको छ । एक दुईवटा कर्जा दुरुपयोग भयो होला । तर, सबै कर्जा दुरुपयोग भन्ने कुरा गलत छ ।

यस्तै प्रतिवेदनमा किन साना ऋणीले पुनर्कर्जा पाएन, ठूलालाई मात्रै दिइयो भनिएको छ । साना ऋणीलाई सहुलियत कर्जा दिएको छ । एउटै ऋणीले दुईवटा सुविधा पाउँदैन । सहुलियत कर्जा पाउनेले पुनर्कर्जा पाउँदैन भनेर लेखिएकै छ ।

यस्तै एसएलएफ दुरुपयोग भएर त्यहि पैसाले ट्रेजरी बिल खरिद गरे भन्ने कुरा गलत हो । एसएलएफ दिदा राष्ट्र बैंकले बजारको दर अनुसार बढाउँदै लगेको छ । एसएलएफको दर ५ बाट साढे ८ प्रतिशत पुर्याउँदा त्यसले राष्ट्र बैंक वा राज्यलाई यति नाफा भयो भनेर किन महालेखाको प्रतिवेदनमा आउँदैन । यस्तै एसएलएफको ब्याजदरलाई आधार दर भन्दा कम भयो भनेर लेखिएको छ । बैंकहरुको कोषको लागतसँगत तुलना गरेको भए बराबर नै छ । त्यो सुविधा ट्रेजरी बिलमा गयो भन्ने आधार छैन ।

बैंकहरुले प्रिमियम बढाएर भनेर लेखेको छ । प्रिमियम बढाएकै हो । दुईवटा बैंक मर्जर हुँदा राष्ट्र बैंकले सीडी रेसियो, स्प्रेड दर लगायतमा केही सुविधा देखिएको छ । स्प्रेड दरमा १ प्रतिशत छुट दिएको छ । स्प्रेड बढाउन प्रिमियम नबढाइ स्प्रेड बढ्दैन । जुन राष्ट्र बैंकले दिएको छुट सुविधा हो । त्यसको आधारमा केही प्रिमियम बढेको होला तर, त्यो पनि बैंकहरुले फिर्ता गरिसकेका छन् । त्यो फिर्ता गर्दा राज्यलाई कति नोक्सानी भयो त्यो महालेखाको प्रतिवेदनमा आउँदैन । त्यसलाई पनि नेगेटिभ पाराले लेखेको छ ।

राष्ट्र बैंक ऐन २०५८ मा आयो र २०७४ मा संशोधन भयो । त्यसभन्दा अगाडि राष्ट्र बैंकले लगानी गरेका गरेको छ । तर, ऐनमा राष्ट्र बैंकले संगठित संस्थाको चुक्ता पूँजीको १० प्रतिशत भन्दा बढी लगानी नगर्ने भनेको छ । ऐनमा उक्त व्यवस्था आउनुभन्दा अगाडिको लगानी बिक्री गर्ने हो । तर, ऐन आउनुभन्दा अगाडी गरिसकेको लगानीलाई राष्ट्र बैंक ऐन बाहिर गएर लगानी गर्यो भनेर लेखिएको छ । त्यसलाई क्रमिक रुपमा घटाउनुपर्छ लेख्दा पनि हुने थियो । राष्ट्र बैंकले २ करोड ४० लाख लगानी गरेको आज १ अर्ब ५७ करोड भ्यालु छ । लगानीले राष्ट्र बैंकलाई नाफा नै भएको छ ।

सुन चाँदी खरिदबिक्री गर्ने राष्ट्र बैंकको काम हो । तर, महालेखाले राष्ट्र बैंकले सुनचादी खरिदबिक्री गर्न हुँदैन भनेको छ । त्यसमा घाटा भयो भनेर महालेखको प्रतिवेदनमा उल्लेख छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4