२२ माघ, काठमाडौं । बैंकको व्यवसाय नै कर्जा दिएर ब्याज आम्दानी गर्नु हो । तर, नेपालका ‘क’ वर्गका वाणिज्य बैंकहरु पैसा भएर पनि कर्जा विस्तार गर्न नसक्ने अवस्थामा पुगेका छन् ।

बैंकले मूलतः निक्षेप लिएर कर्जा प्रवाह गर्ने हो । तर, उनीहरुले दिने सम्पूर्ण रकम निक्षेपबाट मात्रै प्रयोग गर्न सक्दैनन् । बैंकले कर्जा प्रवाह त्यसमा हुने जोखिमका आधारमा जोखिम भार तोकिएको हुन्छ, त्यसको ९ प्रतिशत हिस्सा पूँजीबाट बेहोर्नुपर्छ । त्यस्तो रकमलाई पूँजीकोष भनिन्छ । शतप्रतिशत जोखिम भार भएको कर्जा प्रवाह गर्दा ९ प्रतिशत पूँजीकोष कायम गर्नुपर्छ । केही बैंकहरुको पूँजीकोष ९ प्रतिशतभन्दा कम भएर उनीहरु कर्जा प्रवाह गर्न नसक्ने अवस्थमा पुगेका हुन् ।

बैंकहरुले निक्षेपको ९० प्रतिशतसम्म कर्जा दिन सक्छन् । तर, नेपाल राष्ट्रबैंकको तथ्यांकअनुसार हाल त्यस्तो कर्जा निक्षेपको ८० प्रतिशतमात्रै छ । वित्तीय क्षेत्रबाट हालै राष्ट्रबैंकले १ खर्ब ९ अर्ब अधिक तरलता खिचेको छ । यसरी वित्तीय क्षेत्रमा निक्षेप र तरलताको थुप्रो लाग्दा पनि ऋण दिन भने बैंकहरु अक्षम बनिरहेका छन् ।

बैंकको कर्जा असुली ठीक ढंगले हुन नसक्दा निष्क्रिय कर्जा बढेर पूँजीकोषमा दबाब बढ्दै गएको छ । निष्क्रिय कर्जा बढ्दै जाँदा सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन रकम बढ्दै गएको छ । यस्तै उठ्नुपर्ने ब्याज उठाउन नसक्दा बैंकहरु सञ्चित नोक्सानीमा पुगेका छन् । सोही कारण बैंकहरु पूँजी पर्याप्तता अनुपातको प्राथमिक पूँजीकोष निर्धारितभन्दा पनि तल झरेको हो ।

एफपीओ र बार्गेन पर्चेज गेनसम्बन्धी मुद्दा हारेर बैंकहरुले ठूलो मात्रामा कर बुझाउनु परेपछि बैंकहरुको सञ्चित नोक्सानी बढेको छ । बैंकहरु सञ्चित नोक्सानीमा जाँदा उनीहरुको प्राथमिक पूँजीकोषमा दबाब बढ्दै गएको छ । पूँजीकोषमा दबाब हुँदा बैंकहरुले कर्जा विस्तार गर्न नसक्ने नेपाल राष्ट्र बैंकका डेपुटी गभर्नर बमबहादुर मिश्र बताउँछन् ।

‘बैंकहरुको कर्जा-निक्षेप अनुपात (सीडी) रेसियो सहज भएर कर्जा लगानी गर्ने स्रोत पर्याप्त भए पनि पूँजीकोष कम भयो भने कर्जा विस्तार गर्न सक्दैनन्,’ मिश्र भन्छन्, ‘बैंकहरुले कर्जा असुली गर्न नसक्दा निष्क्रिय कर्जा बढेर सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजनिङ बढेको छ । जसले बैंकहरुको नाफा घट्न पुग्यो ।’

बैंकहरुको नाफा बढेको भए उक्त नाफाले पूँजीकोषमा सहयोग गर्ने उनले बताए । ‘निष्क्रिय कर्जा बढेर प्रोभिजनिङ बढ्दा बैंकहरुको पैसा त्यसमा ‘ब्लक’ भयो,’ उनले भने, ‘प्रोभिजनिङ बढ्दा बैंकहरुको सञ्चालन नाफा नै घट्यो । जसले गर्दा पूँजीकोषमा नाफाबाट योगदान भएन ।’

नाफाबाट पूँजीकोषमा योगदान नभएपछि बैंकहरुले कर्जा दिनसक्ने क्षमता बढ्न नसकेको मिश्रले बताए । चालु आवको दोस्रो त्रैमासमा ११ वटा वाणिज्य बैंक सञ्चित नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित भएका छन् । पूँजीकोष पर्याप्तता अनुपातका कारण ९ वटा बैंकहरु संयमित भएर कर्जा विस्तार गर्नुपर्ने अवस्थामा पुगेका हुन् ।

नेपाल बैंकर्स संघका अध्यक्षसमेत रहेका एनएमबि बैंकका अध्यक्ष सुनिल केसी पनि पूँजीकोषको कारणले बैंकहरु कर्जा दिन नसक्ने अवस्थामा पुगेको बताउँछन् ।

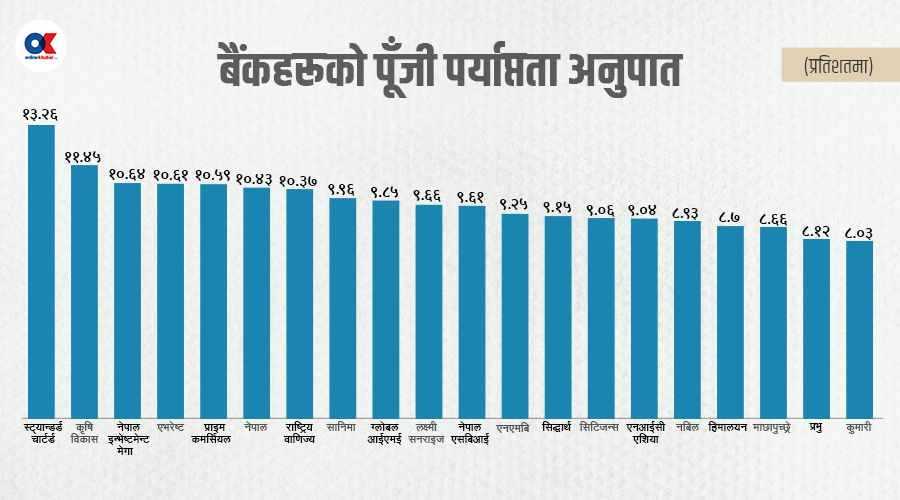

राष्ट्र बैंकले तोकेअनुसारको प्राथमिक पूँजीकोष पुर्याउन नसक्दा कुमारी र प्रभु बैंक थप कर्जा विस्तार गर्नै नसक्ने अवस्थामा पुगेका छन् । ‘क्यापिटल एडुकेसी फ्रेमवर्क-२०१५’ अनुसार बैंकहरुले प्राथमिक पूँजीबाट न्युनतम ८.५ प्रतिशत पूँजीकोष अनुपात कायम गर्नुपर्ने हुन्छ ।

राष्ट्र बैंकले चालु आवबाट वाणिज्य बैंकहरुका लागि अतिरिक्त पूँजीकोषको रुपमा ०.५ प्रतिशत ‘काउन्टर साइक्लिकल बफर’ कार्यान्वयनमा ल्याएको छ । जसअनुसार २०८१ असार मसान्तसम्म वाणिज्य बैंकहरुले प्राथमिक पूँजीबाट न्युनतम ९ प्रतिशत पूँँजीकोष कायम गर्नुपर्ने हुन्छ । यस्तै पूरक पूँजीबाट थप २.५ प्रतिशत सहित न्युनतम ११.५ प्रतिशत पूँजी पर्याप्तता अनुपात कायम गर्नुपर्ने हुन्छ ।

तर, कुमारी र प्रभु बैंकको भने पुस मसान्तमै राष्ट्र बैंकले तोकेको प्राथमिक पूँजीकोष पुगेको छैन । असोजमा नै ८.२१ प्रतिशतमा आएको कुमारी बैंकको प्राथमिक पूँजीकोष पुसमा अझै घटेर ८.०३ प्रतिशतमा झरेको छ । यस्तै प्रभु बैंकको प्राथमिक पूँजीकोष असोजसम्म ८.९२ प्रतिशत रहेकोमा पुसमा ८.१२ प्रतिशत रहेको बैंकको ‘वासेल डिस्क्लोजर’ मा उल्लेख छ ।

पुस मसान्तमा कुमारी बैंक ३ अर्ब ७७ करोड सञ्चित नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित गरेको छ । यस्तै प्रभु बैंकले करिब १ अर्ब ८७ करोड सञ्चित नोक्सानीमा छ ।

माछापुच्छ्रे, हिमालयन र नबिल बैंकसमेत प्राथमिक पूँजीकोषको दबाबमा छन् । यी बैंकको पूँजीकोष राष्ट्र बैंकले ताकेको न्युनतम ८.५ प्रतिशतभन्दा तल नझरे पनि आगामी असार मसान्तमा कायम गर्नुपर्ने ९ प्रतिशतभन्दा तल रहेको छ । माछापुच्छ्रे बैंकको ८.६६ प्रतिशत, हिमालयन बैंकको ८.७ प्रतिशत र नबिल बैंकको प्राथमिक पूँजीकोष अनुपात ८.९३ प्रतिशत रहेको छ ।

पुस मसान्तमा नबिल बैंक सञ्चित नाफामा भए पनि माछापुच्छ्रे र हिमालयन बैंक भने सञ्चित नोक्सानीमा छन् । माछापुच्छ्रे बैंकको सञ्चित घाटा २४ करोड ७० लाख रुपैयाँ छ । यस्तै हिमालयन बैंक सबैभन्दा धेरै ४ अर्ब ५२ करोड ३४ लाख रुपैयाँ सञ्चित घाटामा रहेको बैंकले प्रकाशित गरेको वित्तीय विवरणमा देखिन्छ ।

पुस मसान्तमा सञ्चित नोक्सानीमा रहेका एनएमबि बैंक, एनआईसी एशिया बैंक, सिद्धार्थ बैंक र सिटिजन्स बैंकलाई पनि पूँजीकोषको दबाब रहेको छ । एनआईसी एशिया बैंकको प्राथमिक पूँजीकोष ९.०४ प्रतिशत, सिटिजन्स बैंकको ९.०६ प्रतिशत, सिद्धार्थ बैंकको ९.१५ प्रतिशत र एनएमबि बैंकको प्राथमिक पूँजीकोष ९.२५ प्रतिशत छ ।

करिब ९ प्रतिशतको प्राथमिक पूँजीकोष रहेका बैंकहरुलाई कर्जा विस्तार गर्न समस्या हुने पूर्वबैंकर भुवन दाहाल बताउँछन् ।

‘प्राथमिक पूँजीकोषमा दबाब भएपछि बैंकहरु व्यवसाय विस्तार गर्न सक्दैनन्,’ उनले भने, ‘यस्तो अवस्थामा बैंकहरुले जोखिम भार बढी भएको कर्जालाई सेटल गरेर जोखिम भार कम भएको कर्जामा रुपान्तरण गर्न सकेमा सहज हुन्छ ।’

कर्पोरेट कर्जाको जोखिम भार बढी हुने तथा व्यक्तिगत र एमएसएमई कर्जाको जोखिम भार कम हुने भएकोले न्युन जोखिम भार भएको कर्जालाई बैंकहरुले प्राथमिकता दिनुपर्ने उनले बताए ।

कर्पोरेट कर्जाको जोखिम भार बढी हुने तथा व्यक्तिगत र एमएसएमई कर्जाको जोखिम भार कम हुने भएकोले न्युन जोखिम भार भएको कर्जालाई बैंकहरुले प्राथमिकता दिनुपर्ने उनले बताए ।

‘पूँजीकोष नपुग्ने बैंकहरुलाई व्यवसाय विस्तार गर्नै गाह्रो हुन्छ,’ दाहाल भन्छन्, ‘सर्वसाधारणको निक्षेपको सुरक्षाका लागि पनि सेयरधनीले लगानी गर्न चाहन्छन् भने राष्ट्र बैंकले हकप्रद सेयर जारी गर्न दिनुपर्छ ।’

राष्ट्र बैंककको डेपुटी गभर्नर मिश्र भने पूँजीकोषका कारण बैंकहरले कर्जा विस्तार गर्न नसक्ने अवस्था भएमा के गर्ने भनेर छलफल आवश्यक भएको बताउँछन् ।

मौद्रिक नीतिको लक्ष्यअनुसार कर्जा विस्तार गर्न मुस्किल

चालु आव लागेपछि बैंकको निक्षेप करिब साढे ६ प्रतिशतले वृद्धि हुँदा कर्जा ४.१६ प्रतिशतले वृद्धि भएको छ ।

राष्ट्र बैंकले चालु आवमा निजी क्षेत्रका प्रवाह हुने कर्जा ११.५ प्रतिशतले विस्तार गर्ने लक्ष्य लिएको थियो । तर, बैंकहरु पूँजीकोषको दबाबमा पर्दा निजी क्षेत्रबाट कर्जाको माग भए पनि उक्त लक्ष्यअनुसार कर्जा विस्तार हुन समेत मुस्किल पर्ने अवस्था आएको छ ।

आर्थिक वर्षको साढे ६ महिना सकिँदा कर्जा विस्तार ४ प्रतिशत मात्रै पुगेको छ । कर्जाको मागमा सुधार नै भए पनि चालु आर्थिक वर्षमा मौद्रिक नीतिको लक्ष्यअनुसार कर्जा विस्तार गर्न मुस्किल रहेको बैंकरहरु बताउँछन् । पूँजीकोष नपुग्दा बैंकहरुको कर्जा विस्तार रोकिने राष्ट्र बैंकका प्रवक्ता डा.गुणाकर भट्ट बताउँछन् ।

‘पूँजीकोषसँग बैंकहरुको कर्जालाई आबद्ध गराएको हुन्छ,’ उनले भने, ‘केही बैंकको कर्जा विस्तार गर्ने क्षमता नभए पनि माग भएको अवस्थामा क्षमता भएको बैंकहरुले दिन सक्छन् । त्यसले कर्जाको माग हुँदा कर्जा प्रवाह नै नहुने हो कि भन्ने अवस्था नआउला ।’

कुनै एउटा बैंकमा पूँजीकोष नपुगेको अवस्थामा राष्ट्र बैंकले शीघ्र सुधारात्मक कारबाही नै गर्नसक्छ । तर, अहिले त्यस्तो अवस्था नदेखिएको र प्राथमिक पूँजीकोषमा दबाब भए पनि बैंकहरुको पूँजी पर्याप्तता अनुपातमा भने समस्या नभएको राष्ट्र बैंकका अधिकारीहरुको तर्क छ ।

अहिले पूँजीकोषमा दबाब देखिए पनि सर्वसाधारणको निक्षेप नै डुब्ने अवस्था भने नरहेको पूर्वबैंकर दाहाल बताउँछन् । बैंकहरुले सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन बैंकहरुको निष्क्रिय कर्जाभन्दा बढी नै रहेकाले जोखिम नरहेको उनले बताए ।

कुल पूँजीकोष कायम गर्न पनि बैंकहरुलाई कठीन देखिएको छ । प्राथमिक पूँजीकोषको दबाब नभए पनि प्राइम कमर्सियल बैंकलाई भने समग्र पूँजीकोषमा नै दबाब देखिएको छ । पुसमा बैंकको पूँजी पर्याप्तता अनुपात ११.९८ प्रतिशत रहेको छ ।

यस्तै प्राथमिक पूँजीको दबाब रहेको नबिल बैंकको पूँजीकोष ११.५४ प्रतिशत मात्रै छ । सिद्धार्थ बैंकको पूँजीकोष ११.६८ प्रतिशत छ । हिमालयन बैंकको ११.७ प्रतिशत र प्रभु बैंकको ११.८२ प्रतिशत पूँजीकोष रहेको छ ।

बैंकहरुले प्राथमिक पूँजी बढाउन कर्जा असुली गरेर मुनाफा नै बढाउनुपर्ने हुन्छ भने पूरक पूँजीको लागि ऋणपत्र जारी गर्ने लगायतका विकल्प पनि हुन्छ ।

पूँजीकोषका कारण कर्जा विस्तार नै रोकिने अवस्थाबाट मुक्तिका लागि कुनै न कुनै निकास चाहिने बैंकर्स संघका अध्यक्ष केसीको तर्क छ । ‘जोखिम बढेर गएको अवस्थामा थप पूँजी लगानी गर्ने व्यवस्था गर्नुपर्छ ,’ उनी भन्छन्, ‘बढी जोखिम भार रहेको कर्जा घटाउने वा काउन्टर साइक्लिकल बफरलाई पछाडि सार्ने विकल्प पनि हुनसक्छ ।’

बैंकहरुलाई थप पूँजी जुटाउने विकल्प खोज्न नियामकीय व्यवस्थामा परिमार्जन गरेर सहजीकरण गर्नुपर्ने बैंकर केसी बताउँछन् । असल वर्गको कर्जामा १.२५ प्रतिशत प्रोभिजन गर्नुपर्ने तथा पुनर्संरचना गरेको ९० प्रतिशत ब्याज नउठ्दा त्यसलाई रेगुलेटरी रिजर्भमा छुट्याउनुपर्ने व्यवस्थाले पनि पूँजीकोषमा दबाब सृजना गरेको उनको भनाइ छ ।

‘समस्यामा परेको व्यवसायीलाई सहयोग गर्नुपर्ने अवस्था छ । सहयोग गर्न पूँजीको व्यवस्था हुन सकेको छैन । त्यसलाई कसरी मिलाउने भन्ने हो,’ उनले भने, ‘पूँजीकोषमा दबाब हुँदा बैंकहरु ‘सेलेक्टिभ’ भएर कर्जा दिनुपर्ने अवस्था भएको छ । कर्जा उठ्यो भने प्रोभिजनिङ गरेको रकम फिर्ता आउँछ, जसले पूँजी सिर्जना हुन्छ ।’

पूँजीकोष नपुगे के हुन्छ कारबाही ?

बैंक वा वित्तीय संस्थाले आफ्नो कुल सम्पत्ति वा कुल जोखिम भारित सम्पत्तिको आधारमा राष्ट्र बैंकले तोकिदिएको अनुपातमा पूँजीकोष कायम गर्नुपर्ने व्यवस्था बैंक तथा वित्तीय संस्था सम्बन्धी ऐनले नै गरेको छ । राष्ट्र बैंकले त्यस्तो अनुपात तोक्दा अतिरिक्त पूँजीकोष अनुपातसमेत तोक्न सक्ने व्यवस्था छ ।

पूँजीकोषमा दबाब भएका बैंकहरुलाई राष्ट्र बैंकले सूक्ष्म निगरानीमा राख्ने गरेको छ । सोही अनुसार केही बैंकलाई राष्ट्र बैंकको बैंक सुपरीवेक्षण विभागले पटक-पटक बोलाएर छलफल समेत गर्दै आएको छ ।

पूँजीकोषमा दबाब भएका बैंकहरुलाई राष्ट्र बैंकले सूक्ष्म निगरानीमा राख्ने गरेको छ । सोही अनुसार केही बैंकलाई राष्ट्र बैंकको बैंक सुपरीवेक्षण विभागले पटक-पटक बोलाएर छलफल समेत गर्दै आएको छ ।

पूँजीकोष पर्याप्त नभएका बैंक तथा वित्तीय संस्थाहरुको व्यावसायिक अवस्थाबारे जानकारी लिन राष्ट्र बैंकले आवश्यक ठानेमा मूल्यांकन लेखापरीक्षण गराउन सक्ने व्यवस्था केन्द्रीय बैंकले बैंकहरुका लागि जारी गरेको एकीकृत निर्देशनमा छ । बैंकहरुले पूँजीकोष सम्बन्धी निर्देशन पालना नगरेमा शीघ्र सुधारात्मक कारबाही सम्बन्धी विनियमावली, २०७४ बमोजिमको कारबाही गर्न सक्छ ।

यस्तै कुनै आर्थिक वर्षको बीचको कुनै अवधिमा तोकिएको अनुपातमा न्यूनतम् पूँजीकोष कायम गर्न नसकेको भए तापनि सोही आर्थिक वर्षको अन्त्यमा तोकिएको अनुपातमा न्युनतम पूँजीकोष कायम भएको आधारमा नगद लाभांश तथा बोनस सेयर घोषणा/वितरण गर्न नपाइने राष्ट्र बैंकले जनाएको छ ।

अनुचित समयमा ‘काउन्टर साइक्लिकल बफर’

राष्ट्र बैंकले चालु आवदेखि वाणिज्य बैंकहरुलाई पूँजी पर्याप्तता फ्रेमवर्क २०१५ को व्यवस्थाअनुसारको ‘काउन्टर साइक्लिकल बफर’ कायम गर्नुपर्ने व्यवस्था कार्यान्वयन गरेको छ ।

यसअनुसार न्यूनतम ८.५ प्रतिशत प्राथमिक पूँजीमा ०.५ प्रतिशत ‘काउन्टर साइक्लिकल बफर’को अतिरिक्त पूँजीकोष सहित प्राथमिक पूँजीकोष नै ९ प्रतिशत कायम गर्नुपर्ने व्यवस्था भएको छ । त्यसमा २.५ प्रतिशत पूरक पूँजी सहित बैंकहरुले न्युनतम ११.५ प्रतिशत पूँजीकोष कायम गर्नुपर्ने व्यवस्था राष्ट्र बैंकले गरेको हो ।

‘काउन्टर साइक्लिकल बफर’को अतिरिक्त पूँजीकोष २०८१ असार मसान्तसम्म कायम गर्नुपर्ने राष्ट्र बैंकले जनाएको छ ।

कुल गार्हस्थ उत्पादनको वृद्धिदर र निजी क्षेत्रमा प्रवाह हुने कर्जाको वृद्धिदरबीचको अन्तर बढ्दै जाँदा पूँजी पर्याप्तता फ्रेमवर्कमा भएको ‘काउन्टर साइक्लिकल बफर’ सम्बन्धी व्यवस्था कार्यान्वयनमा लैजाने भन्दै कोभिड अगाडि नै राष्ट्र बैंकले तयारी गरेको थियो । कोभिडका कारण स्थगित भएको उक्त व्यवस्था चालु आवदेखि कार्यान्वयनमा लैजान लागेको हो ।

नेपाल बैंकर्स संघका पूर्वअध्यक्ष समेत रहेका दहाल उच्च कर्जा विस्तारले ‘अर्थतन्त्र ओभर हिटेड’ नहोस् भनेर कर्जा नियन्त्रण गर्न प्रयोग हुने यो औजार अहिले आवश्यक नै नभएको बताउँछन् । ‘अहिले कर्जा विस्तार गर्नुपर्ने समय हो तर बैंकहरु पूँजीकोषको दबाबले कर्जा दिन नसक्ने अवस्थामा छन्, यस्तो बेलामा काउन्टर साइक्लिकल बफरबापतको थप ० दशमलव ५ प्रतिशत पूँजीकोष आवश्यक छैन,’ उनले भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4