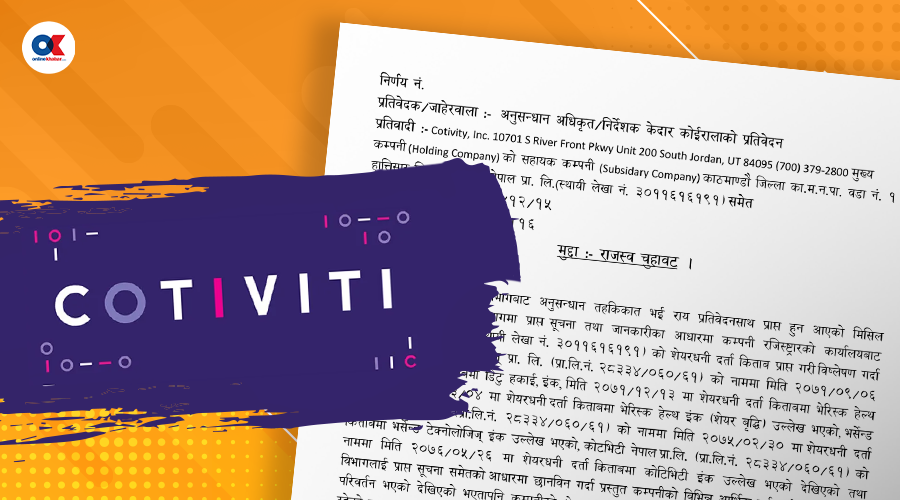

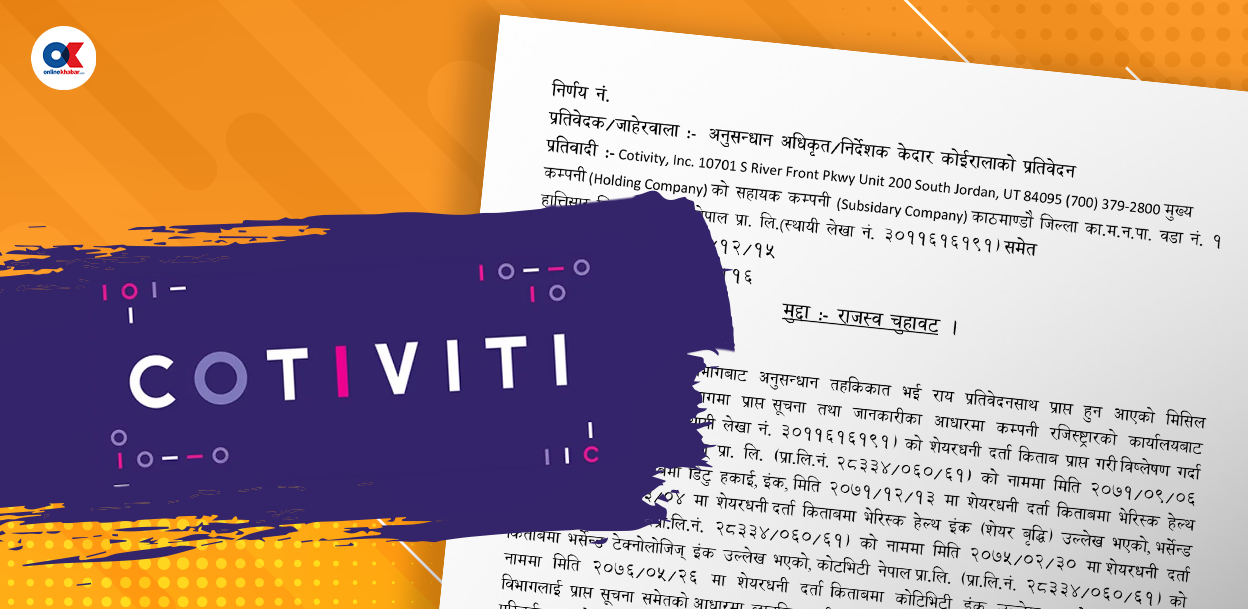

२१ चैत, काठमाडौं । मूल्य अभिवृद्धि कर (भ्याट) कानुन अपव्याख्या गर्दै कोटिभिटी नेपाल प्रालिविरुद्ध हालेको करछली मुद्दामा राजस्व अनुसन्धान विभागले दाबी गरेजस्तो ‘जालसाजी’ पनि प्रमाणित नहुने देखिएको छ ।

मूल्य अभिवृद्धि कर ऐन २०५२ को दफा २० को दफा ४ र ४ (क) मा कुनै व्यक्तिले कर छली गरेको आधार वा प्रमाण देखिए कर कार्यालयले कर विवरण पेस गरेको चार वर्षभित्र कर निर्धारण गर्नुपर्ने उल्लेख छ ।

‘तर, कुनै व्यक्तिले ‘झुट्टा लेखा वा बीजक वा अन्य कागजात तयार गरी वा जालसाजी गरी’ कर छलेको रहेछ भने जुनसुकै बखत विभागले पुनः कर निर्धारण गर्न आदेश दिन सक्ने छ,’ भन्ने पनि सोही दफामा छ ।

राजस्व अनुसन्धान विभागले कोटिभिटी नेपाल प्रालिमाथि मुद्दा चलाउँदा भ्याट ऐनको यो व्यवस्था बेवास्ता गरेको देखिन्छ ।

हुन त राजस्व अनुसन्धान विभागले राजस्व चुहावट (अनुसन्धान तथा नियन्त्रण) ऐन २०५२ अन्तर्गत रहेर काम गर्छ । र, उसले यो मुद्दा पनि त्यही ऐन टेकेर हालेको छ ।

उक्त ऐनको दफा ४ मा पनि ‘कम राजस्व तिर्ने वा राजस्व नतिर्ने उद्देश्यले गलत वा झुट्टा लेखा, विवरण वा कागजात प्रस्तुत गरी वा नगरी प्रचलित कानुन बमोजिम तिर्नु वा बुझाउनुपर्ने राजस्व नतिरे वा नबुझाए वा तिर्नु वा बुझाउनुपर्ने राजस्वभन्दा घटी राजस्व तिरे वा बुझाए,’ राजस्व चुहावट गरेको मानिने व्यवस्था छ ।

‘त्यसो गर्दा पनि विभागले भ्याट ऐनअनुसार जालसाजी सम्बन्धी व्यवस्था प्रमाणित गर्नैपर्छ,’ राजस्व अनुसन्धान विभागकै एक पूर्वमहानिर्देशकले अनलाइनखबरसँग भने ।

राजस्व चुहावट ऐनअनुसार नै कसुर प्रमाणित गर्न कम्पनी मात्रै होइन, उसको कर निर्धारणमा संलग्न कर अधिकृतहरूसमेत जालसाजीमा भएको प्रमाणित विभागले गर्नुपर्ने उनी बताउँछन् ।

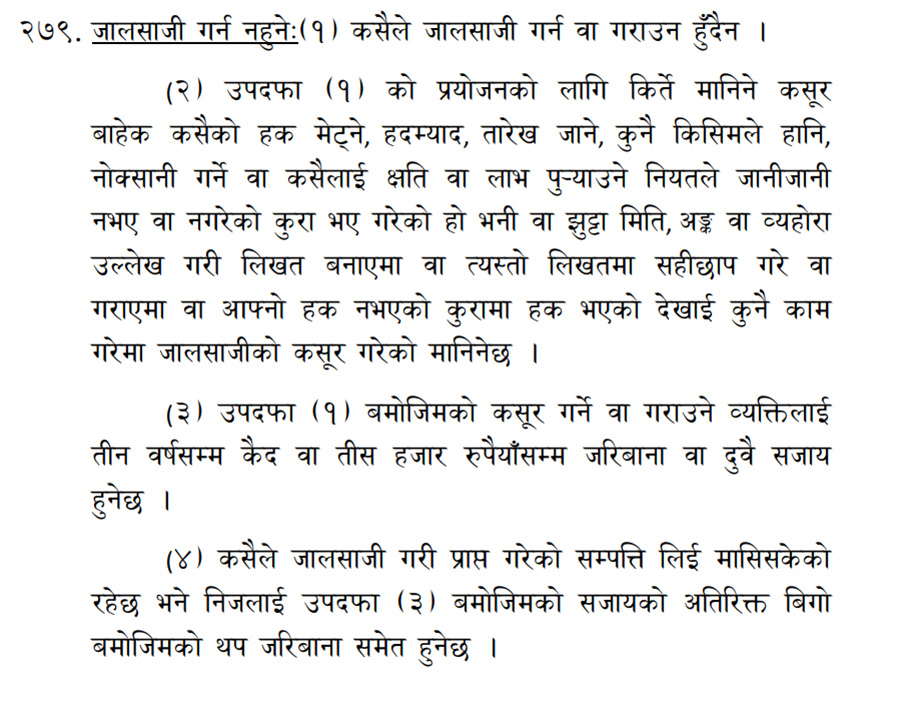

नेपालको कर कानुनहरूमा जालसाजी सम्बन्धी स्पष्ट व्यवस्था छैन । त्यसका लागि मुलुकी अपराध संहिताको भर पर्नुपर्ने हुन्छ । अन्तर्राष्ट्रिय अभ्यास तथा मुलुकी संहिताको दफा २ सय ७९ अनुसार जालसाजी हुन दुइटा पूर्वसर्त पूरा भएको हुनुपर्छ ।

पहिलो, कसैलाई हानि वा लाभ पुर्याउने ‘नियत’ राख्नुपर्छ र दोस्रो, त्यो नियत अनुसार लाभ वा हानी भएको हुनुपर्छ । अर्थात्, कसले गलत नियत राखेकै आधारमा त्यो जालसाजी हुँदैन वा कसैलाई लाभ वा हानि मात्रै भयो तर नियत थिएन भने त्यो पनि जालसाजी हुँदैन ।

जालसाजी हुन यी दुवै पूर्वसर्त पूरा भएको हुनुपर्छ भन्ने कानुनी सिद्धान्त छ र संसारभरि यही अभ्यास हुँदै आएको एक वरिष्ठ अधिवक्ताले बताए ।

एफसीए उमेशराज पाण्डेय पनि जालसाजी हुन ‘नियत’ र लाभ वा हानिको परिणाम दुवै अवस्था विद्यमान् हुनुपर्ने बताउँछन् । ‘तर, हाम्रो राजस्व प्रशासनमा जालसाजी भयो भन्ने आरोप लगाउने तर साँच्चै जालसाजी हो कि होइन भन्ने प्रमाणित नगर्ने अभ्यास छ,’ उनी भन्छन्, ‘त्यसो हुँदा यो विषयमा गम्भीर बहस हुनुपर्छ र कानुनमै यसको स्पष्ट व्याख्या हुनुपर्छ ।’

जालसाजी गरेकै अनुमान गर्ने हो भने पनि भ्याट ऐनअन्तर्गत चार वर्षअघिको फाइल खोतल्न मिल्दैन । तर, राजस्व अनुसन्धान विभाग स्वयम्ले कोटिभिटी नेपाल प्रालिले २०६२/६३ सालदेखि नै निर्यात गरेको र ऐनअनुसार शून्य भ्याट लाग्ने कम्पनीले पाउने सुविधा प्रयोग गर्दै भ्याट फिर्ता पनि लिएको आफ्नो अनुसन्धान प्रतिवेदनमा लेखेको छ ।

तर, कस्तो अवस्थामा चार वर्षभन्दा अघिको फाइल खोल्न मिल्छ भन्ने विषयमा पनि नेपालको कानुन स्पष्ट नभएको पाण्डेयको भनाइ छ ।

कम्पनीले भ्याट लिन पेस गरेको विवरण साँचो रहेको विभाग स्वयम् बताउँछ । ‘कम्पनीले पेस गरेको विवरण ठिक छ भनेर विभाग स्वयम्ले आफ्नै आरोप खण्डित गरेको छ,’ उनले भने ।

र, त्यसका आधारमा भ्याट फिर्ताको निर्णय दिने सरकारी अधिकारीहरूलाई पनि कारबाही गर्नुपर्ने विभागको तर्क छ ।

भ्याट ऐनअनुसार विदेशमा सफ्टवेयर लगायत सेवा निर्यात बापत कर फिर्ता लिन निकासी प्रमाणित गर्ने वस्तु निर्यातमा लागु सम्पूर्ण कागजात पेस गर्नुपर्छ । त्यसका अतिरिक्त आयातकर्ताले भुक्तानी गरेको कागज नेपाल राष्ट्र बैंकले प्रमाणित गरेपछि मात्रै भ्याट फिर्ता पाउँछ ।

आन्तरिक राजस्व विभागले २९ फागुन २०७४ को निर्णयमा ‘सफ्टवेयर निर्माण गरी अनलाइन मार्फत विदेश निकासी गर्ने करदाताको भ्याट फिर्ता गर्दा खरिद सम्बन्धी सम्झौता, बिजक र सम्बन्धित पैठारीकर्ताबाट भुक्तानी प्राप्त भएको प्रमाणसहितका आधारमा राष्ट्र बैंकले प्रमाणित गरेपछि मात्रै त्यस्तो सफ्टवेयर निकासी भएको मानिने र निकासी भएको प्रमाणका आधारमा कर फिर्ता दिइने छ ।’

भ्याट फिर्ता गर्ने निर्णय आन्तरिक राजस्व विभागले मात्रै होइन, राष्ट्र बैंकले प्रमाणित गरेपछि मात्रै हुने देखिन्छ ।

‘कम्पनी आफूले निर्यात गरेको यथार्थ विवरण पेस गरेको, उसले विदेशी मुद्रासमेत भित्र्याएको र त्यसको प्रमाण समेतका आधारमा कर अधिकृतहरूले भ्याट फिर्ता दिएको देखिन्छ,’ अर्थ मन्त्रालयका एक पूर्वसचिव भन्छन्, ‘त्यसो हुँदा त्यो कम्पनीले कर छली वा जालसाजीको नियत राखेको देखिन्न ।’

भारतको सर्वोच्च अदालतले ‘आयकर कमिस्नर विरुद्ध इन्टरकन्टिनेन्टल कन्सल्ट्यान्ट्स एन्ड टेक्नोक्र्याट्स’ को मुद्दामा कुनै करदाताले आफ्नो वित्तीय विवरणमा कम्पनीका प्राथमिक तथ्य खुलाएको छ भने केही गौण तथ्य नखुलाएकै आधारमा उसलाई जालसाजीका लागि जिम्मेवार ठह¥याउन सकिँदैन भन्ने व्याख्या गरेको छ । करदाताले जालसाजी गरेको हो कि होइन भन्ने कुरा निक्र्योल गर्न यसलाई ‘ल्यान्डमार्क’ निर्णय मानिन्छ ।

‘उक्त मुद्दामा करदाताले आफ्नो वित्तीय विवरणमा प्राथमिक तथ्यको पूर्ण र सत्य खुलासा गरेको खण्डमा त्यसलाई करको प्रयोजनका लागि झुटो विवरण प्रस्तुत गरेको वा तथ्य लुकाएको भन्न नसकिने सिद्धान्तलाई बलियो बनाएको छ,’ ती पूर्वसचिव भन्छन् ।

यो निर्णयको कसीमा हेर्दा कोटिभिटीले पनि जालसाजी प्रमाणित गर्न गाह्रो छ । ‘कोटिभिटीले पेस गरेको तथ्यांक र कागजपत्रमा राजस्व अनुसन्धानले प्रश्न उठाएको छैन । बरु, त्यही तथ्यांकका आधारमा कर लगाउनुपर्छ भनेको छ,’ एक अधिवक्ताले भने, ‘त्यसो हुँदा यो केसमा कर छली गर्ने नियत करदातामा देखिन्न ।’

आन्तरिक राजस्व विभाग तथा कर कार्यालयका अधिकृतहरूले कानुनको व्यवस्था र स्थापित मान्यताका आधारमा कम्पनीलाई भ्याट छुट दिएको देखिन्छ ।

‘आफैं कानुनको उल्टो व्याख्या गर्ने अनि ६० जना कर अधिकृतलाई भ्रष्टाचार मुद्दा चलाउन अख्तियारलाई सिफारिस गर्ने उदेकलाग्दो काम राजस्व अनुसन्धानले गरेको छ,’ उनले भने ।

दुई–चार जना अधिकृतले घुस नै खाएर सुविधा दिएको अनुमान गर्न सकिए पनि ५०–६० जना नै भ्रष्ट हुन् भन्ने विभागको दाबीमाथि प्रश्न गर्न सकिने प्रशस्त ठाउँ रहेको उनको भनाइ छ ।

६ सय २० भन्दा बढी दक्ष जनशक्तिलाई रोजगारी दिइरहेको नेपालकै सबैभन्दा ठूलोमध्येको सूचना प्रविधि (आईटी) कम्पनीले निर्यात गरेको सेवामा कानुनविपरीत भ्याट लाग्ने व्याख्यासहित विभागले मुद्दा हालेपछि व्यवसायी मात्रै होइन, राजस्व प्रशासनका कर्मचारी पनि आतंकित छन् ।

राज्यले आईटी सेवालाई प्रवद्र्धन गर्ने नीति लिइरहेको छ । चालू आर्थिक वर्ष आईटी सेवा निर्यात गर्ने व्यक्तिलाई ५ प्रतिशत आयकर लाग्ने व्यवस्था गरिएको छ भने त्यस्ता कम्पनीलाई आयकरमा ५० प्रतिशत छुट दिइएको छ । तर, राज्यकै जिम्मेवार निकायले कानुनको अपव्याख्या गरी उक्त उद्योगलाई निरुत्साहन गरेको अर्थ मन्त्रालयकै अधिकारीहरू बताउँछन् ।

सर्वाङ्गीण विकास अध्ययन केन्द्रले गरेको एक अध्ययनले नेपालबाट सन् २०२२ मा करिब ६८ अर्ब रुपैयाँको आइटी सेवा निर्यात भएको देखाएको छ । तर, यो क्षेत्रको आकार त्यसभन्दा पनि ठूलो हुन सक्ने नेपाल उद्योग परिसंघ आईटी समिति संयोजक अजित साह बताउँछन् ।

‘नेपालमा संसारकै सबैभन्दा अग्ला आठ शिखर (हिमाल) छन्, आईटी प्रवर्द्धन गर्न सके यो नवौं शिखर बन्न सक्छ,’ उनी भन्छन्, ‘तर, आईटी सेवालाई राज्यले निरुत्साहन गर्न हुँदैन ।’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Land for Sale in Lubhu")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4