विश्वव्यापीरुपमा दुई सयभन्दा बढी देशमा फैलिरहेको कोरोना भाइरसको संक्रमणले सबै प्रकारको अर्थव्यवस्थामा नराम्रो असर पारिरहेको अवस्थामा विभिन्न देशमा सरकारले आफ्नो क्षमताले भ्याएसम्म कुल गार्हस्थ्य उत्पादनको १२ प्रतिशतसम्मको राहत प्याकेज ल्याएको अवस्था छ।

अमेरीकाले कुल गार्हस्थ्य उत्पादनको १२ प्रतिशत, भारतले १० प्रतिशतको राहत प्याकेज ल्याइसकेका छन् भने नेपालमा भने नेपालको संविधान २०७२ मा नै बजेट जेठ १५ गते ल्याउने प्रावधान रहेकोले बजेटमार्फत नै कुल गार्हस्थ्य उत्पादनको करिब पाँच प्रतिशत वा करिब २०० अर्ब राहत प्याकेज बजेटमार्फत नै ल्याएको भन्न सकिन्छ ।

संकट व्यवस्थापनमा सबैभन्दा बढी भूमिका सरकारको हुने हुँदा संघीय सरकारले प्रदेश सरकार, स्थानीय सरकार र निजी क्षेत्रको समेत समन्वयमा कुल गार्हस्थ्य उत्पादनको करिब १० प्रतिशत अथवा ४०० अर्ब बराबरको राहत प्याकेजको अपेक्षा गरिएकोमा भोलिका दिनमा समेत किस्ता किस्तामा राहत प्याकेजको व्यवस्था गर्न खोजेको अनुमान गर्न सकिन्छ । निजी क्षेत्रलगायत देश विकासका साझेदारहरूसँगको समन्वयमा आगामी दिनमा समेत राहतमा वृद्धि गर्दै लैजानुपर्ने हुन्छ ।

संघीय सरकारले जस्तै प्रदेश सरकारले पनि यस विषम परिस्थितिमा आफ्नो उपस्थिति मात्र होइन गहन भूमिका निर्वाह गर्नुपर्ने टड्कारो आवश्यकता देखिएको छ । समयसमयमा प्रदेश सरकारको औचित्य तथा भूमिकामाथि नै प्रश्न चिह्न खडा भएको परिवेशमा आफ्नो औचित्य प्रमाणित गर्ने अवसरको रुपमा यस समयलाई लिनुपर्ने हुन्छ ।

प्रदेश सरकारले केन्द्रीय सरकार, स्थानीय सरकार, बैङ्क तथा वित्तीय संस्था, सहकारी, विभिन्न किसिमका संघ/संगठनहरूसँग समन्वय गरी वित्तीय व्यवस्थापनमा आफ्नो भूमिका प्रमाणित गर्नुपर्छ । जसका लागि छुट्टै रणनीतिक योजनाअन्तर्गत करिब दुई तिहाइको सरकार भए पनि यस विषम परिस्थितिमा जुध्नका लागि सर्वदलीय संयुक्त संयन्त्रको निर्माण गरेमा सम्पूर्ण राजनीतिक पार्टीहरू, सम्पूर्ण देशवासीले समेत अपनत्वको अनुभव गर्छन् ।

आत्मविश्वासको निर्माण हुन्छ, सरकारलाई विपक्षीहरूसँगभन्दा आफ्नै पार्टीभित्रका गुट उपगुटहरूको असहयोग रहेको गुनासोबाट बच्न सकिन्छ । राष्ट्रिय भावना/एकताको सिर्जना हुन्छ । सरकारलाई असफल बनाउने खेल नहुन सक्छ, किनभने यो असहज र विशेष परिस्थिति हो ।

चालु प्रकृतिको खर्चमा कटौती गरी स्वरोजगार/रोजगार सिर्जना हुने क्षेत्रमा लगानीको लागि विभिन्न उपायहरूको खोजी आवश्यक छ । प्रदेशस्तरको श्रम बैङ्क/रोजगार बैङ्कको स्थापनादेखि स्वःपुँजी निर्माण तथा दण्ड/सजाय र पुरस्कारको व्यवस्थामा समेत प्रदेश सरकार अगाडि बढ्नुपर्नेछ ।

जसका लागि आफ्नो प्रदेशको वित्तीय व्यवस्थापनका लागि विभिन्न क्षेत्र/निकायसँग समन्वय गर्नुपर्छ न कि सधैंको जस्तो परम्परागत रुपमा मात्र बजेट तथा नीति निर्माणको कुनै महत्व रहँदैन ।

केन्द्रीय सरकारसँग समन्वयः

आज राजनीतिक अधिकारभन्दा आर्थिक अधिकारका लागि प्रदेश सरकारले केन्द्रीय सरकारसँग लड्नुपर्ने अवस्था सिर्जना भएको छ । हुन त नेपालको संविधान २०७२ को अनुसूची ५ मा संघको अधिकारको सूची (धारा ५७ को उपधारा (१) र धारा १०९ सँग सम्बन्धित) बुँदा ५ मा केन्द्रीय योजना, केन्द्रीय बैङ्क, वित्तीय नीति, मुद्रा र बैङ्किङ, मौद्रिक नीति, विदेशी अनुदान, सहयोग र ऋण संघको अधिकारमा राखिएको छ ।

तथापि केन्द्रीय सरकारले बजेट निर्माण तथा विनियोजनका क्रममा विभिन्न उपायहरूबाट आफ्नो प्रदेशमा धेरै बजेट विनियोजनका लागि पहल गर्नुपर्ने हुन्छ ।

स्थानीय निकायसँग समन्वयः

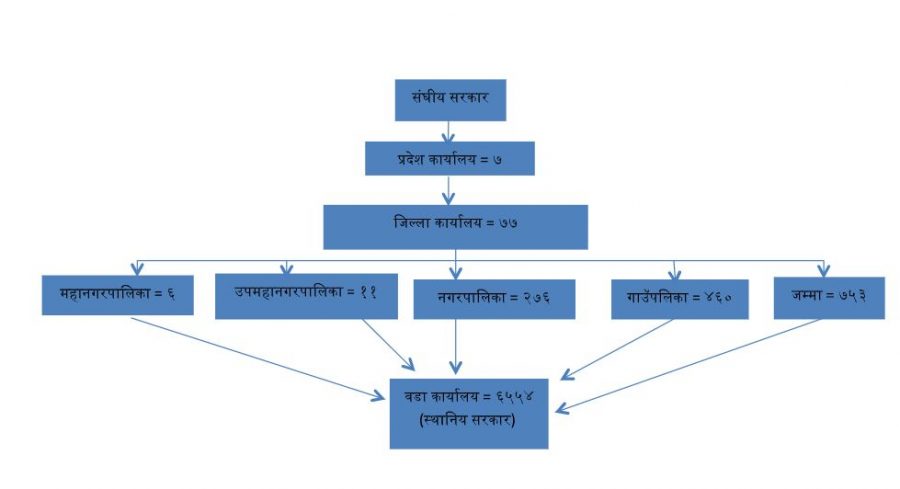

देशमा रहेका ७७ जिल्ला, ६ महानगरपालिका, ११ उप-महानगरपालिका, २७६ नगरपालिका, ४६० गाउँपालिका, ६५५४ वडा कार्यालय सबै स्थानीय निकायसँग प्रभावकारी समन्वय गर्न सकेमा वित्तीय व्यवस्थापन गर्न सजिलो हुन्छ ।

स्थानीय निकाय भनेको जनतासँग प्रत्यक्ष सम्बन्ध रहेको सरकार भएकाले यससँगको समन्वय निकै लाभकारी हुन सक्छ । देशभरि छरिएर रहेका करिब ३० हजारभन्दा बढी स्थानीय आमा समूहलगायत अन्य संघ संगठनहरूसँग समन्वय गरी वित्तीय व्यवस्थापन गर्न सकिन्छ ।

हाल कोरोना भाइरस संक्रमितबाट मृत्युहुनेको संख्या नगन्य भए पनि रोजगार तथा अध्ययनको क्रममा भारतसहित विदेशमा रहेको संख्या ५५ लाखभन्दा बढी रहेको र लकडाउन खुलेपछि ठूलो १०/१२ लाखको संख्यामा फर्किने सम्भावना रहेकोले पनि प्रत्येक स्थानीय निकायसँगको समन्वय अत्यावश्यक छ ।

त्यस विषम परिस्थितिमा पनि वित्तीय व्यवस्थापनका लागि प्रत्येक वडाको आकार, भौगोलिक अवस्था, स्रोत र साधनको उपलब्धताअनुसार कम्तीमा १०० जनादेखि ३०० जनासम्म व्यक्तिहरूलाई रोजगारी/स्वरोजगारी प्रदान गर्नका लागि स्थानीय निकायको समन्वयमा पुँजी, प्रविधि, मल, बिउ, कच्चा पदार्थ, कृषि उपकरण, बजारीकरण, अनुसन्धान आदिको व्यवस्था गर्नुपर्ने हुन्छ ।

यस रणनीतिबाट सबै प्रदेशले करिब १०/१२ लाख रोजगारी/स्वरोजगारीको व्यवस्था गर्न सक्छ । अझ देशमा रहेको अतिरिक्त्त मानव संसाधनलाई उत्पादनसँग त्यसमा पनि कृषिसँग जोड्न सकेमा प्रदेश सरकारले सजिलै वित्तीय व्यवस्थापन गर्न सक्छ ।

बैङ्क तथा वित्तीय संस्थासँग समन्वयः

कोरोना भाइरसको असर अन्य क्षेत्रमा जस्तै बैङ्किङ क्षेत्रमा समेत परिसकेको अवस्थामा पनि बैङ्क तथा वित्तीय संस्था, प्रदेश सरकार, निजी क्षेत्र र स्थानीय निकायको समन्वयमा वित्तीय व्यवस्थापन गर्न सकिन्छ ।

हुन त मुद्रा तथा बैङ्किङसम्बन्धी नीति निर्माण तथा कार्यान्वयनको अधिकार संघीय सरकारसँग रहे पनि सबैजसो बैङ्क तथा वित्तीय संस्थाको प्रदेश कार्यालय पनि राज्यको प्रदेश कार्यालयमै रहेका र बैङ्क प्रदेश कार्यालयमा समेत अधिकार प्रत्यायोजन गरिएको हुँदा प्रदेश सरकारको वित्तीय व्यवस्थापनमा यसरी बैङ्क तथा वित्तीय संस्थाले पनि भूमिका निर्वाह गर्न सक्छन्।

- तरलता व्यवस्थापनः यस लकडाउनको समयमा र पछि पनि आ-आफ्नो व्यवसाय सुचारु गर्नका लागि व्यवसायीहरूलाई सबैभन्दा ठूलो समस्या तरलताको हुने देखिन्छ । एकातिर कर्मचारीको तलब, घरभाडालगायतका सञ्चालन खर्च गरिरहनुपर्ने बाध्यता र अर्कोतिर उद्योग व्यवसाय सञ्चालन नहुँदा वस्तु तथा सेवाको बिक्रीवितरण हुन नसक्दा नगद प्रवाहमा पर्ने असर हामीले सोचेभन्दा महँगो पर्ने हुन सक्छ । जसका कारण निजी क्षेत्र आफ्नो व्यवसाय पुन: सुचारु गर्न विभिन्न किसिमबाट सरकारलाई दबाब दिइरहेको छ । प्रदेश सरकारले आफ्नो प्रदेशका उद्योग व्यवसायीलाई तरलता आवश्यक परेको समयमा तुरुन्त प्रदान गर्न सक्ने संयन्त्रको निर्माण आवश्यक छ जसले व्यवसायीहरूमा आफ्नो दु:खमा सरकार छ भन्ने भावनाको विकास गर्न सकिन्छ । विश्वका केही संघीय शासन व्यवस्था अपनाएका देशहरूले प्रदेशस्तरीय वित्तीय संस्थाको स्थापना गरेको पाइन्छ । नेपालमा पनि केही महिना अगाडिदेखि प्रदेशको आफ्नै बैङ्क स्थापनाको असल प्रयास गरिरहेका छन् । कोरोना भाइरसको सबैभन्दा धेरै असर पर्यटन, उड्यन, यातायातलगायतका उद्योगमा परेकोले पर्यटन उद्योगलाई विशेष राहतको व्यवस्था आवश्यक छ । कच्चा पदार्थ तथा तयारी वस्तु तथा सेवाको मौज्दात सकिएको अवस्थामा तरलता व्यवस्थापनका लागि प्रदेश सरकारले बैङ्क तथा वित्तीय संस्थाहरूसँगको समन्वयमा यसको व्यवस्थापन गर्ने नीति ल्याउनुपर्छ ।

- कर्जा तथा सापटको क्षेत्रः विगतमा बैङ्क तथा वित्तीय संस्थाले नाफामात्र आर्जन गर्ने उद्येश्यले उत्पादनशील क्षेत्रभन्दा गैरउत्पादनशील क्षेत्रमा गरेको लगानीलाई बिस्तारै नेपाल राष्ट्र बैङ्क, बैङ्क तथा वित्तीय संस्थासँगको समन्वयमा स्वरोजगारी/रोजगारी सिर्जना हुने क्षेत्र त्यसमा पनि छोटो जीवन चक्र भएको वस्तु/सेवा(कृषि)मा लगानी गर्ने वातावरण तयार गरी वित्तीय व्यवस्थापन गर्न सकिन्छ । हालै मात्र नेपाल राष्ट्र बैङ्कले जारी गरेको पुनर्कर्जा विनियमावली २०७७ को ड्राफ्टमा समेत कर्जा तथा सापटको क्षेत्र सम्बन्धमा विशेष ध्यान दिएको पाइन्छ।

- रोजगार/स्वरोजगारको क्षेत्रः प्रदेश सरकारले केन्द्रीय सरकार, स्थानीय निकाय, विदेशबाट फर्कने सम्भावित जनशक्त्ति, स्वदेशमा रोजगारी बजारमा आउने जनशक्त्तिका लागि बैङ्क तथा वित्तीय संस्थासँगको समन्वयमा रोजगारी/स्वरोजगारी सिर्जना गर्न कृषि, घरेलु तथा साना उद्योग, तथा अन्य व्यवसायमा वित्तीय व्यवस्थापन गर्न सकिन्छ । उदाहरणका लागि सैलुन व्यवसायमा मात्र करिब ५० हजार जनशक्त्तिको व्यवस्थापन गर्न सकिने एक अध्ययनले देखाएको छ।

- प्रदेश सरकारले केन्द्रीय सरकार र बैङ्क तथा वित्तीय संस्थाको केन्द्रीय कार्यालयसँग निम्नानुसारको सुविधाका लागि समन्वयको आवश्यकता देखिन्छ।

१. कर्जाको सावा ब्याज भुक्तानी समय पर सार्न

२. चालुपुँजी कर्जा प्रवाहमा सरलीकरण गर्ने

३. आवश्यकतानुसार कर्जा पुनर्तालिकीकरण पुनर्संरचना गर्ने

४. ब्याज पुँजीकरण गर्ने

५. छिटोछिटो ब्याजदरमा हुने परिवर्तनलाई नियन्त्रण गर्ने

६. पुनर्कर्जा सुविधा प्रदान गर्ने

७. रुग्ण उद्योग कर्जा प्रदान गर्ने

८. पर्यटन तथा हवाई उड्डयनजस्ता अति प्रभावित क्षेत्रमा ब्याज अनुदान दिने

९. कर्जा तथा सापटको नवीकरणमा सहजता प्रदान गर्ने

१०. विभिन्न किसिमका शुल्कहरूमा छुट/मिनाह प्रदान गर्ने

११. ई- बैङ्किङ सेवाका लागि समन्वय गर्ने

१२. पुँजी बजारको शाखा स्थापनामा पहल गर्ने

१३. बिमा शुल्कमा बिमा प्रिमियममा सरकारी अनुदानको वृद्धि गर्ने

१४. नेपाल राष्ट्र बैङ्क र बैङ्क तथा वित्तीय संस्थाको तर्फबाट प्रदान गर्न नसक्ने छुट सुविधा नेपाल सरकारबाट पाउनका लागि केन्द्रीय सरकारसँग समन्वय गर्ने

१५. विज्ञ टोलीको गठन गर्ने

१६. खोज तथा अनुसन्धानमा आफ्ना संयन्त्रको परिचालन गर्ने

१७. अल्पकालीन मध्यकालीन दीर्घकालीन रणनीति तर्जुमा गर्ने

निजी क्षेत्र (उद्योग/व्यवसायी) सँग समन्वयः

नेपालको अर्थतन्त्रमा निजी क्षेत्रको भूमिका ६५ प्रतिशत भएको अवस्थामा पनि निजी क्षेत्रको कदर सरकारले गर्न सकेको देखिँदैन । यसका लागि निजी क्षेत्रसँग एउटै टेबलमा बसी उनीहरूको गुनासो सम्बोधन गर्न अत्यावश्यक भइसकेको छ । निजी क्षेत्रको सहयोगविना देश विकास असम्भवप्राय: छ ।

निजी क्षेत्रले पनि बिस्तारै आफ्नो लगानी उत्पादनबाट व्यापारतर्फ स्थानान्तरण गरेको, पारदर्शिता हुन नखोजेको, फाइदा आफूले मात्र लिनुपर्छ भन्ने मान्यतामा काम गरेको, श्रमको शोषण गरेको, सामाजिक उत्तरदायित्व निर्वाह गर्न नसकेको जस्ता आरोपबाट मुक्त हुनुपर्छ।

आ. व. २०७७/७८ को बजेटमा समेत रक्षामा भन्दा कृषिमा बढी बजेट छुट्याएको अवस्थामा कुल गार्हस्थ्य उत्पादनमा प्रदेशको योगदान फरक-फरक रहेको अवस्थामा आफ्नै स्रोतको विस्तार गर्दै केन्द्रीय सरकार, स्थानीय सरकार, बैङ्क तथा वित्तीय संस्था, निजी क्षेत्र, सहकारी संस्था, अन्य संघ संस्थासँगको समन्वयमा लोकतन्त्रमा भोकमरीको समस्या हुँदैन भन्ने मान्यता अनुरुप हुनेगरी यस विषम परिस्थितिमा पनि वित्तीय व्यवस्थापन गर्न सकिन्छ।

अधिकारी साविक ओम डेभलपमेन्ट बैङ्कका प्रमुख कार्यकारी अधिकृत तथा त्रिभुवन विश्वविद्यालय उप-प्राध्यापक हुन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4