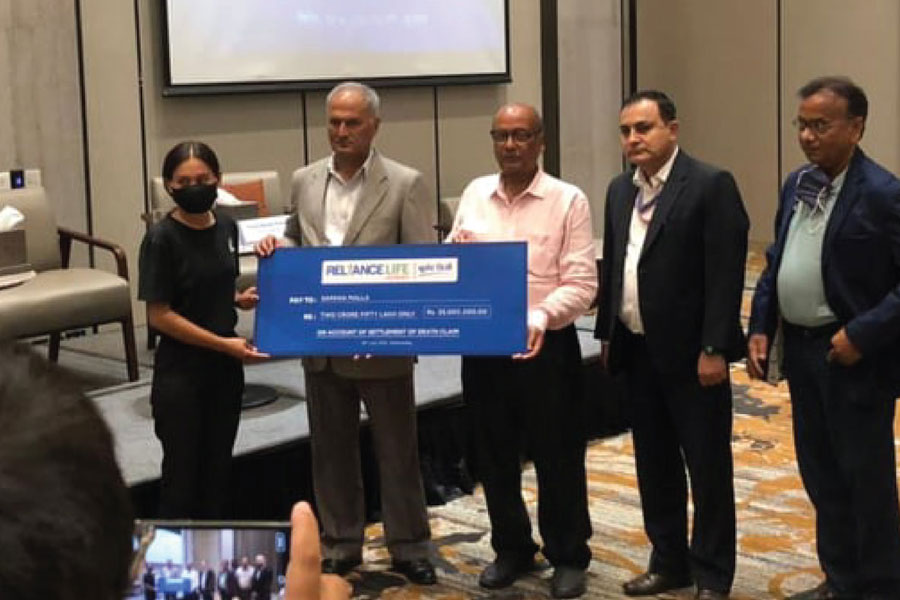

१७ साउन, काठमाडौं । १३ साउन २०७८ मा बीमा समितिका अध्यक्ष सूर्य सिलवाल काठमाडौंस्थित पाँच तारे होटल मेरियटको एक सार्वजनिक समारोहमा पुगे । कार्यक्रम थियो–रिलायन्स लाइफ इन्स्योरेन्स कम्पनीले २ वैशाख २०७८ मा मृत्यु भएका २१ वर्षीय बिमित सर्जन विकको परिवारलाई दुई करोड ५० लाख रुपैयाँ हस्तान्तरण गर्ने ।

कार्यक्रममा सर्जनकी श्रीमतीका रुपमा खडा भइन्, सपना मल्ल । बीमा क्षेत्रको नियामक निकायका अध्यक्ष सिलवालकै हातबाट सपनालाई चेक हस्तान्तरण भयो । सिलवालसँगै उभिए कम्पनीका कम्पनीका अध्यक्ष ताराचन्द्र केडिया, तत्कालीन प्रमुख कार्यकारी अधिकृत प्रवीणरमण पराजुली लगायत कम्पनीको सञ्चालक र व्यवस्थापनको टिम ।

दाबी भुक्तानी गर्नु बीमा कम्पनीको नियमित कार्य भए पनि नेपालमा त्यसलाई नै बजारीकरणको हतियारका रुपमा प्रयोग गर्ने प्रचलन छ, अझ अति विशिष्ट व्यक्तिहरुको उपस्थितिमा कार्यक्रम गरेरै ‘प्रेस विज्ञप्ति’ सञ्चारमाध्यमा पठाउने चलन पनि झांगिएको छ ।

रिलायन्सले त्यही काम गरेको एक वर्षपछि अर्थात् गत १३ साउन (शुक्रबार) तीनै २ करोड ५० लाख रुपैयाँ बुझेकी सपना काठमाडौंको केन्द्रीय अनुसन्धान ब्यूरोको परिसरमा हतकडीसहित ‘हत्या अभियुक्त’का रुपमा सार्वजनिक भइन् । प्रहरीले पत्रकारसामु निष्कर्ष सुनायो, सर्जनको ‘दुर्घटनामा मृत्यु’ नभई सपनाकै संलग्नतामा भएको ‘योजनाबद्ध हत्या’ थियो ।

प्रहरीका अनुसार अष्ट्रेलिया जाने प्रलोभन देखाएर विवाह दर्ताको प्रमाणपत्र बनाएपछि सपनालाई नै ‘इच्छाइएको व्यक्ति’ खडा गरी रिलायन्स लाइफ इन्स्योरेन्समा सर्जनको जीवन बीमा गरिएको थियो । बीमा अभिकर्ता सरदार अहमद खाँसमेतको मिलेमतोमा योजनावद्ध रुपमा मिनीबसले सर्जन सवार मोटरसाइकललाई ठक्कर दिएर दुर्घटना गराएर विकको हत्या भएको थियो ।

अदालतले सवारी दुर्घटनाका दोषीको रुपमा बस चालक टोपबहादुर राना क्षेत्रीलाई एक महिना कैद र २ हजार रुपैयाँ जरिवाना सजाय गरेपछि मृत्यु दर्ता, दुर्घटनाको प्रमाण लगायत पेश गरेर सो गिरोहले रिलायन्स लाइफ इन्स्योरेन्सबाट २ करोड ५० लाख रुपैयाँ बीमा दावीको बीमा समितिकै अध्यक्षको हातबाट भुक्तानी लिन सफल भयो । इन्स्योरेन्सबाट आएको रकम ६ जनाको समूहले बाँडेर लिएको प्रहरीको अनुसन्धानमा देखिएको छ ।

हेर्नुस् रिलायन्स लाइफले गरेको फेसबुक पोस्ट

यो घटनाको विवरण सुनेपछि बीमा कम्पनीका पूर्व कार्यकारी प्रमुख नारायण पौडेललाई निकै खिन्न लागिरहेको छ । उनका अनुसार बीमा रकमकै लागि हत्या भएको विषय नेपालमा बिल्कुलै नयाँ होइन ।

१६ असार २०७६ मा रौतहटको मौलापुर नगरपालिका–६, पथरा चार वर्षीया बालिका लक्ष्मीकुमारी यादवको हत्या भएको थियो । आफ्नै बुवा रामकिशोर यादवबाट उनी मारिनुको कारण थियो, बीमाको रकम हात पार्ने दाउ । एक महिनाअघि प्रभु लाइफ इन्स्योरेन्समा छोरीको २५ लाख रुपैयाँको बीमा गराएपछि उनले हत्या गरेका थिए ।

सोही वर्षको असारमा पोखरास्थित राम बजारका २८ वर्षीया श्रीमती लक्ष्मी नेपालीको हत्या भएको थियो । ३५ वर्षीय रमेश नेपालीले आफ्नै श्रीमती लक्ष्मीको हत्या गरेका थिए । उनले हत्या गर्नुभन्दा केही दिनअघि मात्रै श्रीमतीको १ करोड रुपैयाँको बीमा गराएका थिए ।

जोगिन सक्थ्यो ज्यान

यस्ता घटनाले फेरि खडा गरेको मूल प्रश्न हो, बिमितले गर्नै नसक्ने अंकको बीमा रकम कम्पनीहरुले किन गरिररहेका छन् ? जानकारहरुका अनुसार बीमा कम्पनी सचेत हुन भए बिमितहरुको ज्यान जोगिन सक्थ्यो ।

हुन पनि पछिल्लो घटनामा मारिएका सर्जनले जुन अंकको बीमा गरेका थिए, त्यो उनको नियमित आयस्रोत भन्दा धेरै माथिको थियो । सर्जनका नाममा २० वर्ष अवधिको एक करोड २० लाख रुपैयाँ बीमाङ्क बराबरको ‘रिलायन्स सीमित भुक्तानी सावधिक जीवन बीमालेख’ र ३० लाख रुपैयाँ बीमाङ्क बराबरको टर्म पोलिसी खरिद गरिएको थियो । दुबैमा ३०–३० लाख रुपैयाँको ‘एक्सिडेन्टल डेथ बेनिफिट’ पनि ट्याग गरिएको थियो ।

तर, सर्जनको आर्थिक–पारिवारिक पृष्ठभूमि भने यत्रो ठूलो अंकको बीमा गर्नसक्ने नै थिएन । सर्जन मजदुरका रुपमा बालुवा लोड गर्ने काम गर्थे । उनको नियमित र निश्चित खालको आयस्रोत नै थिएन ।

कमजोर आर्थिक अवस्थाको परिवारका उनी त्यति महँगो बीमालेख किन्न र प्रिमियम तिर्न सक्षम नै थिएनन् । सर्जनले सुरुमै तिर्नुपर्ने ५ लाख रुपैयाँभन्दा बढी रकम उनले काम गर्ने बालुवा डिपोका साहु सञ्जीव अर्यालले तिरिदिएका थिए, जो उनको बीमा गराएर हत्या गराउने योजनाको ‘मास्टरमाइन्ड’ थिए ।

बीमा गराउँदा कम्पनीले सर्जनको नियमित आम्दानीसहितका आर्थिक पाटो नरहेको प्रहरी अनुसन्धानले देखाइसकेको छ । तर नियमअनुसार यस्तो हेलचेक्र्याइँपूर्वक बीमा गर्नै पाइँदैन ।

नियमअनुसार हरेक बीमा गराउनुअघि प्रस्तावित बिमितको आयस्रोत र प्रिमियम तिर्न सक्ने–नसक्ने आधार हेर्नैपर्छ । बीमा कम्पनीमा विशेषज्ञसहित बस्ने छुट्टै विभागले हेर्ने ‘अन्डरराइटिङ’ भनिने यो प्रक्रिया पूरा गरेपछि मात्रै बीमाका लागि सम्झौता हुनसक्छ ।

तर, बीमालेखको कमजोर अन्डरराइटिङ कारण जालसाजीपूर्वक बीमा गराएर सर्जनको हत्या गराउन गिरोह नै सफल भयो । हत्या मात्रै गरेन, बीमा समिति अध्यक्षको हातबाटै बीमा रकम बुझ्न सफल भयो ।

जब नेपाल पुनर्बिमा कम्पनीमा सर्जनको मृत्युको दाबी पुग्यो, पुनर्बिमा कम्पनीले यसमा षड्यन्त्रको गन्ध भेटायो । कमजोर आर्थिक पृष्ठभूमिका बिमित, ‘एक्सिडेन्टल डेथ बेनिफिट’सहितको ठूलो अंकको बीमा, हतार–हतार भएको बीमा सम्झौता, रहस्यमय दुर्घटना सबैलाई आधार बनाएर पुनर्बिमा कम्पनीले प्रहरीको केन्द्रीय अनुसन्धान ब्युरोलाई यसको जानकारी दिएको थियो ।

नेपाल पुनर्बिमा कम्पनीका अध्यक्ष तथा बीमाविज्ञ रवीन्द्र घिमिरेका अनुसार घटनाबारे बुझ्न कम्पनीका प्रतिनिधि फिल्डमा जाँदा श्रीमती भनिएकी सपनाको शंकास्पद गतिविधिले ‘गडबडीको आशंका’ थप बलियो भएको थियो । जसमाथि प्रहरीले अनुसन्धान गर्दा मात्रै सर्जनको बीमा नै हत्याका लागि भएको खुलेको थियो ।

जीवन बीमा गर्नुअघि स्वास्थ्य र वित्तीय गरी दुई खालका जोखिमांकन (अन्डरराइटिङ) गर्नुपर्ने हुन्छ । उनका अनुसार बिमित हुने व्यक्ति स्वस्थ छ कि छैन भनेर चिकित्सकबाटै जाँच गर्ने र उसमा वंशाणुगत रुपमै जटिल रोगव्याधीको जोखिम छ कि छैन भनेर स्वास्थ्य जोखिमको मूल्यांकन गरिन्छ । त्यस्तै वर्षभरि कमाएर कति बचत गर्छ र त्यसबाट कति प्रिमियम तिर्न सक्छ भनेर कम्पनीले वित्तीय जोखिम हेर्नुपर्छ ।

बीमा कम्पनीका पूर्वसीईओ नारायण पौडेलका अनुसार जोखिमांकन गर्दा पेशागत पृष्ठभूमि आर्थिक क्षमता, रोजगारी, मासिक–वार्षिक आम्दानी र बीमामा आउनसक्ने कालोधन लगायतलाई महत्वका साथ संवेदनशील भएर हेर्नुपर्छ ।

‘बीमा बजार प्रतिस्पर्धाको होड छ । कम्पनीको आर्थिक प्रगतिको मुख्य आधार बीमालेख बिक्री नै मानिन्छ’, उनी भन्छन्, ‘बिजनेस बढाउने मनसाय सबै कम्पनीमा हुन्छ, उमेर, स्वास्थ्य अवस्था, पारिवारिक स्थिति र पृष्ठभूमिसहित हेरेर जसरी जोखिमांकन गर्नुपर्ने हो, त्यसरी कम्पनीहरुले निकै राम्रोसँग हेर्नुपर्ने कमजोरी भयो कि ?’

उनका अनुसार जोखिमांकन गर्दा प्रस्तावित बीमालेख सम्झौताका लागि अनुपयुक्त देखिन सक्छन्, यदि कुनै जोखिम बढी देखिए प्रिमियम रकम पनि बढ्न पनि सक्छ ।

तर, पैसा कमाउने गरी षडयन्त्रपूर्वक सबै नक्कली कागजात उत्पादन गरेर ल्याएको हुनसक्छ । कतिपय अवस्थामा त भित्री मनसाय बुझ्न नसकिँदा पनि यस्तो घटना हुने गरेको पौडेलको भनाइ छ ।

बीमालाई ‘लगानी’ बनाउँदाको समस्या

तर, कम्पनीहरु सचेत हुनुको विकल्प नभएको पौडेलले बताए । ‘यस्ता घटनाले बीमा कम्पनीहरुलाई बिजनेस–बिजनेस भनेर मात्रै दौडिन नहुने रहेछ भन्ने सबक दिएका छन्,’ पौडेल भन्छन् ,‘अन्डरराइटिङमा कडा नै बन्नुपर्ने रहेछ भन्ने सिकाएको छ । कतिपय अवस्थामा त प्रस्तावित बीमालेख अस्वीकृत गर्नुपर्ने रहेछ भन्ने सन्देश पनि बीमा कम्पनीले पाएका छन् ।’

बीमा समितिले निर्देशकिा मार्फत जोखिमांकन सम्बन्धी व्यवस्थाहरु गरेको छ, कम्पनीहरुले त्यहीअनुसार पोलिसी पनि बनाएका छन् । तर, कारोबार गर्दा सम्झौता गर्ने प्रवृत्तिले त्यस्ता घटना हुने गरेको विज्ञहरुको भनाइ छ ।

‘गाउँ–ठाउँका मान्छेको साढे २ करोडको बीमा हुँदैछ भने उसको आर्थिक हैसियत हो कि हैन भनेर हेर्नैपर्छ, कम्पनीले साढे ५ लाख प्रिमियम एकैपटक आउँछ हेर्न मात्रै काम गर्यो कि !’, पौडेलले भने ।

बीमा विज्ञ तथा पुनर्बिमा कम्पनीका अध्यक्ष घिमिरे नेपालको बीमा बजार सिद्धान्तमा नचल्दा यस्तो समस्याहरु आएको बताउँछन् । ‘हैसियतभन्दा बढीको बीमा गर्दा यस्तो समस्या आउँछ, हेडबाजीमा ठूलो अंकको बीमा गर्ने प्रवृत्ति रहेसम्म यस्ता घटना घटिरन्छन्,’ उनले भने ।

हैसियतभन्दा ठूलो अंकको बीमा गराउँदा बाहिरबाट मात्रै नभई, परिवारकै सदस्यबाटै समेत मारिने जोखिम हुने घिमिरे बताउँछन् । ‘म वर्षमा २० लाख कमाउँछु, मेरो १० लाखको बीमा गरेको छ भने मलाई कसैले मार्न परेन, किनभने वर्षकै २० लाख कमाउने मान्छे मारेर के लाभ ?’ घिमिरे भन्छन्,‘भारतमा श्रीमान र श्रीमतीको बीमा गर्दा श्रीमतीको बीमा अंक श्रीमानभन्दा बढी हुन नहुने नियम यस्तै जोखिमलाई हेरेर राखिएको छ ।’

उनका नेपालमा कम्पनीहरुले नै बीमालाई लगानीको रुपमा प्रचार गरिरहेका छन् । बीमा बचत मात्रै भएको र त्यसलाई लगानी बनाइयो भने त्यसमा आर्थिक अपराध र ठगीहरु बढ्ने घिमिरे बताउँछन् ।

राम्रो जोखिमांकन पद्धति बनाउन नियामक निकाय बीमा समिति र बीमा कम्पनीको तथा बीमा कम्पनीका अधिकारीलाई प्रशिक्षित गर्न नेपाल पुनर्बिमा कम्पनीको पनि त्यसमा जिम्मेवार हुनुपर्ने उनले बताए ।

‘अभिकर्ताहरुमा पनि बीमा शिक्षाको कमी छ, उनीहरुलाई बीमा सिद्धान्त नै बढाउने चलन छैन’, उनी भन्छन्,‘सीईओहरुलाई प्रिमियम बढी संकलन गर्नुपर्ने दबाव छ, त्यसका लागि जथाभावी बीमा गराउने विकृति पनि छन्, अब सच्याउँदै जानुपर्छ ।’

बल्ल तात्यो नियामक

अध्यक्षबाटै हस्तान्तरण भएको बीमा दाबीको रकम ‘अपराधी’को हातमा परेपछि बीमा समितिलाई पनि यो घटनाले झड्का दिएको छ । बीमा समितिले बीमा कम्पनीको हेलचेक्र्याइँले यस्तो घटना हुन पुगेको निष्कर्ष निकालेको छ । बीमा कम्पनीको ‘जोखिमांकन’ पोलीसीमा कमजोरी र लापरवाही गर्दा यस्ता घटाना भएको समितिले जनाएको छ ।

सर्जनको बीमाका विवरणसहित तत्कालीन सीईओको भूमिका के हो भन्ने विषयमा पनि छलफल हुने उनले बताए । रिलायन्स लाइफलाई उक्त बीमाको सम्पूर्ण विवरणसहित उपस्थित हुन निर्देशन दिएको समितिले जनाएको छ ।

आइतबार सबै बीमा कम्पनीका प्रमुख कार्यकारी अधिकृत (सीईओ)लाई बोलाएर बीमा समितिले ‘जोखिमांकन’ फितलो भएको भन्दै सुधार गर्न निर्देशन दिएको प्रवक्ता राजुरमण पौडेलले बताए ।

‘बीमा कम्पनीको जोखिम मूल्यांकनको काम कमजोर भयो, कम्पनीहरुले त्यसमा सुधार ल्याउनुपर्छ,’ उनले भने, ‘परिमाणको होइन, गुणस्तरको बिजनेस गर्नुपर्छ भनेका छौं ।’

फेरि यस्तो कमजोरी हुन नदिन के गर्न सकिन्छ भन्ने सुझाव समेत ल्याउन बीमा कम्पनीलाई निर्देशन दिएको उनले बताए ।

समितिले बीमा गर्दा ‘इच्छ्याएको व्यक्ति’ छनोट गर्दा अनिवार्य नाता प्रमाणित गर्ने व्यवस्था गर्न समितिले छलफल अघि बढाएको कार्यकारी निर्देशक पौडेलले बताए । ‘अब यस्तो कमजोरी हुन नदिने अवस्था बनाउनैपर्छ’, पौडेल भन्छन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4