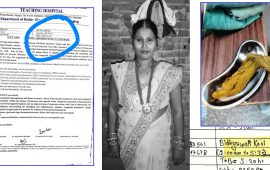

माघको दोस्रो हप्तामा दुईवटा हृदयविदारक घटना भए । जसको कारण थियो ऋणको बोझ खप्न नसकेर गरिएको आत्महत्या । प्रेमप्रसाद अर्यालले विभिन्न व्यवसायहरू गर्दा लागेको करिब ६० लाख रुपैयाँको ऋण तिर्न नसकेर संसद भवन अगाडि आत्मदाह गरे । उता सप्तरीको छिन्नमस्ताका रामदेव मरिकले दुईवटा लघुवित्त संस्थाको करिब पौने दुई लाख रुपैयाँको किस्ता तिर्न नसक्दा झुण्डिएर आत्महत्या गरे ।

प्रेमप्रसादको मृत्युले राष्ट्रिय र अन्तर्राष्ट्रिय चर्चा मात्र पाएन, उनको परिवारका नाममा सहृदयी मनहरूले उल्लेख्य रकम पनि जम्मा गरिदिएको खबर आयो । उता रामदेव मरिकलाई भने स्थानीय तहका निर्वाचित प्रतिनिधिहरूले आफ्नो तलबबाट ऋण तिरिदिने र उनको छोरालाई स्थानीय तहमै जागिर दिने खबर आयो ।

खासगरी रामदेव मरिकको आत्महत्याका दोषी लघुवित्त संस्थाहरू नै हुन् वा होइनन् ? उनको मृत्यु रोक्न सकिन्थ्यो कि भन्ने चर्चा गर्नु यो आलेखको मुख्य उद्देश्य हो ।

कुनैबेला ९८ वटासम्म पुगेका लघुवित्तहरू अहिले राष्ट्र बैंकको मर्जर नीतिले ६५ मा झरेका छन् । संख्या समस्या हो कि त्यसका एकै प्रकारका सेवा तथा कारोबारहरू ? यसबारे बृहत् चर्चा नगरी संख्या मात्र घटाउने काम भइरहेको छ । त्यस्तै लघुवित्त गरिबी न्यूनीकरण गर्ने सेवा हो कि बढी नाफा कमाउने व्यवसाय हो भन्ने कुरामा पनि पर्याप्त छलफल भएको देखिंदैन ।

अहिले ठूला बैंकहरूको शेयर भन्दा ३/४ गुणा भन्दा बढी शेयरको भाउ लघुवित्त कम्पनीहरूको भएको देख्दा यो नाफाखोरहरूको ठूलो व्यवसाय जस्तो देखिएको छ । यसले गरिबी न्यूनीकरण गरेको छ वा त्यसको नाममा गरिबहरूकै शोषण गरेको छ ? यसबारे पनि खासै अध्ययन र चर्चा भएको देखिँदैन । झट्ट हेर्दा यो व्यवसाय पुराना सुदखोर तथा अहिलेको भाषामा मिटरब्याजीहरूलाई प्रतिस्थापन गरिरहेका नयाँ साहुकारहरू हुन् कि भन्ने कुरा रामदेव मरिकको आत्महत्या प्रकरणले संकेत गरेको छ ।

वास्तविकता के हो ?

लघुवित्तहरूको संख्या समस्या हो कि यसको विविधता, नियमन तथा उद्देश्य ? जवाफका लागि हामीले बंगलादेशका लघुवित्तहरूको काम गर्ने तरिका हेर्न सक्छौं । बंगलादेशलाई लघुवित्तहरूको मक्काभन्दा अत्युक्ति हुँदैन । प्रोफेसर मोहम्मद युनुसले लघुवित्त क्षेत्रमा गरेको रुपान्तरणकारी कामका लागि नोबेल शान्ति पुरस्कार पाएका थिए । यस्तो पुरस्कार नेपालमा कसैले पनि प्राप्त गर्नेवाला छैनन् ।

बंगलादशेमा नेपालमा भन्दा १० गुणा बढी लघुवित्त छन् । हाम्रोमा ६५ वटा छन् भने त्यहाँ ६४५ लघुवित्तहरू छन् ।

जुनसुकै लघुवित्त कार्यक्रमको प्रमुख उद्देश्य गरिबी न्यूनीकरण हो । अब लघुवित्त संस्था तथा गरिबहरूको अनुपात हेरौं । बंगलादेशको कुल जनसंख्या १६ करोड ९४ लाख रहेको छ भने नेपालको २ करोड ९२ लाख । एउटा तथ्यांकले बंगलादेशको गरिबी २४.३४ प्रतिशत देखाएको छ भने नेपालको बहुआयामिक गरिबी २८.६ प्रतिशत छ ।

यसलाई आधार मान्दा बंगलादेशमा गरिबको संख्या ४ करोड १२ लाख हुन्छ भने नेपालमा ८३ लाख । बंगलादेशमा प्रति ६४ हजार गरिबका लागि एउटा लघुवित्त संस्था पर्छ भने नेपालमा १२७ हजारका लागि एउटा अर्थात् बंगलादेश भन्दा दुई गुणा बढी गरिबका लागि एउटा । अझ प्रदेश स्तरको वितरण हेर्दा यो अचाक्ली असमान देखिन्छ ।

कर्णाली र सुदूरपश्चिमका गरिबहरूका बीचमा पर्याप्त लघुवित्त संस्थाहरू पुगेकै छैनन् । अतः हाम्रा लागि संख्या ठूलो समस्या नहुनुपर्ने हो । बंगलादेशलाई मैले लघुवित्तहरूको मक्का भन्छु । किनभने त्यहाँको लघुवित्त कार्यक्रम नाफाभन्दा पनि सेवामुखी तथा गरिबी न्यूनीकरणका संवाहक नै बनेका छन् ।

लघुवित्तहरूलाई नेपालमा राष्ट्र बैंकले नियमन गर्दछ । उसको नियमन नीति ठूला वाणिज्य बैंकहरूलाई गर्ने भन्दा खासै फरक छैन । लघुवित्त सुपरिवेक्षण विभाग भएता पनि त्यसमा कार्यरत कर्मचारीहरू सबै नियमित चक्रबाट विभिन्न विभागहरूमा सरुवा वा बढुवा भएर आउँछन् ।

राष्ट्र बैंकले निर्धारण गरेको निर्देशिकाभित्र रहेर नियमन गर्ने बाहेक उनीहरूमा विविधता ल्याउने र सेवामुखी बनाउन अनुसन्धान र विकास गर्ने कुनै विज्ञता वा चाहना देखिंदैन । बंगलादेशमा लघुवित्तहरूको नियमन गर्ने निकाय छुट्टै रहेको छ र त्यसलाई नाफामूलक नभई सेवामूलक बनाइएको छ ।

त्यहाँका लघुवित्तहरू शेयरमा जाँदैनन् र उनीहरू एनजीओ मोडलमा सञ्चालित छन् । अतः उनीहरूलाई शेयरधनीलाई नाफा बाँड्ने होडमा लाग्नुपर्दैन । उनीहरूले गरिबमुखी लगानी गर्नमै जोड दिन्छन् । उनीहरूको लगानीको स्रोत पनि चारथरि हुँदो रहेछ– जनताको वचत, विदेशी दाताहरूले दिएको अनुदान, बैंकहरूको ऋण तथा सरकारी अनुदान ।

यो सबै स्रोतहरू परिचालन गर्दा उनीहरूलाई पुँजीको अभाव हुँदैन । आएको नाफाबाट फेरि लगानी गर्ने गर्छन् । त्यसैले त्यहाँको लघुवित्त संचालन गर्ने एनजीओहरू संसारकै सबैभन्दा ठूलो एनजीओको रूपमा विकास भएको उदाहरण ब्राक, आशा, प्रोशिका भन्ने एनजीओबाट लिन सकिन्छ । ब्राकको ढाकामा कुनै बहुराष्ट्रिय कम्पनीको भन्दा ठूलो भवन रहेको छ ।

ब्राकको काम लघुवित्तमा मात्रै सीमित छैन । यसले लगानी गरेका समूहहरू यसका उत्पादन एकाई समेत हुन् । तिनीहरूले उत्पादन गरेका विभिन्न सामानहरू बेच्न संस्थाले स्वदेश तथा विदेशमा आउटलेटहरू खोलेर बजारको सुनिश्चितता गरेको छ । मैले पनि ब्राकको एउटा आउटलेटबाट काँसका विभिन्न सामानहरू किनेको छु ।

जबसम्म लगानीलाई उत्पादन र बजारसँग जोडिंदैन, कुनै पनि लगानीले प्रतिफल दिंदैन र त्यो सुरक्षित पनि हुँदैन भन्ने उदाहरण बंगलादेशमा देखिन्छ । लघुवित्त सम्बन्धी विद्यावारिधि गरेका डा. भरत थापालाई आधार मान्दा हाम्रोमा लघुवित्तहरू ऋण दिने साहुकार मात्र भए । बंगलादेशमा जस्तो विविधता अपनाउन सकेनन् । ६५ वटा लघुवित्तलाई विभिन्न सेवामा लगाउन सकेमा संख्या ठूलो कुरा होइन ।

मैले एउटा लघुवित्त संस्थाको लगानीको विविधता कस्तो छ भनेर हेरेको थिएँ । त्यसको कुल लगानीको ६६ प्रतिशत कृषि, ५ प्रतिशत घरेलु तथा साना उद्योग, २८ प्रतिशत सेवा क्षेत्र तथा १ प्रतिशत अन्यमा देखिन्छ । झट्ट हेर्दा यो ठिकै जस्तो लाग्छ तर अनुत्पादक क्षेत्रमा लगानी नगर्ने भन्ने निर्देशन भएकाले ऋण दिँदा यसरी दिने गरिन्छ । यो नै लघुवित्त कार्यक्रमहरूको सबैभन्दा ठूलो कमजोरी बनेको छ ।

हाम्रोमा लगानी सदुपयोगको सुनिश्चितता, आवश्यक सीप विकास, बजारको सुनिश्चितता, सुरक्षा तथा अनुगमन जस्ता काम भएका छैनन् । किनभने एउटा समूहको बैठक महिनामा एकपटक हुन्छ, एउटा सामाजिक परिचालकको जिम्मामा पहाडमा कम्तीमा १५ समूह र तराईमा त्यो भन्दा बढी हुन्छ । तिनको काम भनेको ऋण लगानी र असुली हो ।

उत्पादन क्षेत्रको कुरा गरौं । कृषिमा पनि साग फलाउन पनि कम्तीमा तीन महिना लाग्छ र किस्ता पनि तीन महिनामै बुझाउनुपर्छ । यसको अर्थ एक महिनामा तिर्दा अर्कोसँग सापटी लिएर किस्ता तिर्ने हो ।

रामदेव मरिकको आत्महत्या प्रकरणलाई हेर्दा त्यसमा लघुवित्तहरूको केही दोष भए पनि मुख्य कारण उनी आफैं हुन् । किनभने मागी मागी छोराको बिहे भन्ने हाम्रो नेपाली उखानलाई सार्थक गर्दै उनले ऋण लिएर छोराको बिहे गरे । पालेका बंगुरको सुरक्षाका लागि उनले बीमा पनि गरेनन् । त्यसो त, लघुवित्तहरूले बीमा गराउन भूमिका खेलेको देखिएन ।किन्न आएको व्यक्तिलाई नदिएर बढी कमाउने लोभ गर्दा बंगुरहरू मरे ।

स्थानीय तहहरूले पनि सहयोग र चासो नदिएको देखियो । त्यति मात्र नभई उनले स्थानीय व्यक्तिहरूसँग पनि ऋण उठाएका रहेछन् । जे भएपनि कुनै व्यक्ति आर्थिक परिबन्दमा परेर आत्महत्या जस्तो गंभीर बाटोमा लाग्नु कदापि ठिक होइन ।

उनको मृत्युलाई पाठको रूपमा लिएर लघुवित्त कार्यक्रमलाई उत्पादनमुखी बनाउन सीप, प्रविधि, उद्यमशीलता, बजार, वित्तीय साक्षरता तथा सुरक्षा (बीमा, उपचार, सरफाई, खोर) जस्ता विषयमा ध्यान दिएर लगानी गरे साँच्चिकै गरिबी न्यूनीकरण हुन्थ्यो । र, रामदेव जस्ता व्यक्तिहरूको आत्महत्या रोकिन्थ्यो ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4