News Summary

Generated by OK AI. Editorially reviewed.- बैंकहरूको प्राथमिक पूँजी कोषमा दबाब अझै कायम छ, विशेष गरी खराब कर्जा र जोखिम भारित सम्पत्तिको वृद्धिका कारण।

- केन्द्रीय बैंकले पूँजी कोषको सीमा पालना नगरेमा लाभांश वितरणमा रोक लगाउने र आवश्यक सुधारात्मक कदम चाल्ने व्यवस्था गरेको छ।

- बैंकहरूले पूँजी कोष बढाउन र कर्जा असुलीलाई प्रवर्द्धन गर्न आवश्यक कदम चाल्नुपर्ने आवश्यकता रहेको छ।

३० वैशाख, काठमाडौं । बैंकहरूको प्राथमिक पूँजी कोषको दबाबमा अझै पनि सुधार आउन सकेको छैन । उनीहरूको कर्जा असुलीमा देखिएको समस्याको असर पूँजी कोषमा देखिएको हो ।

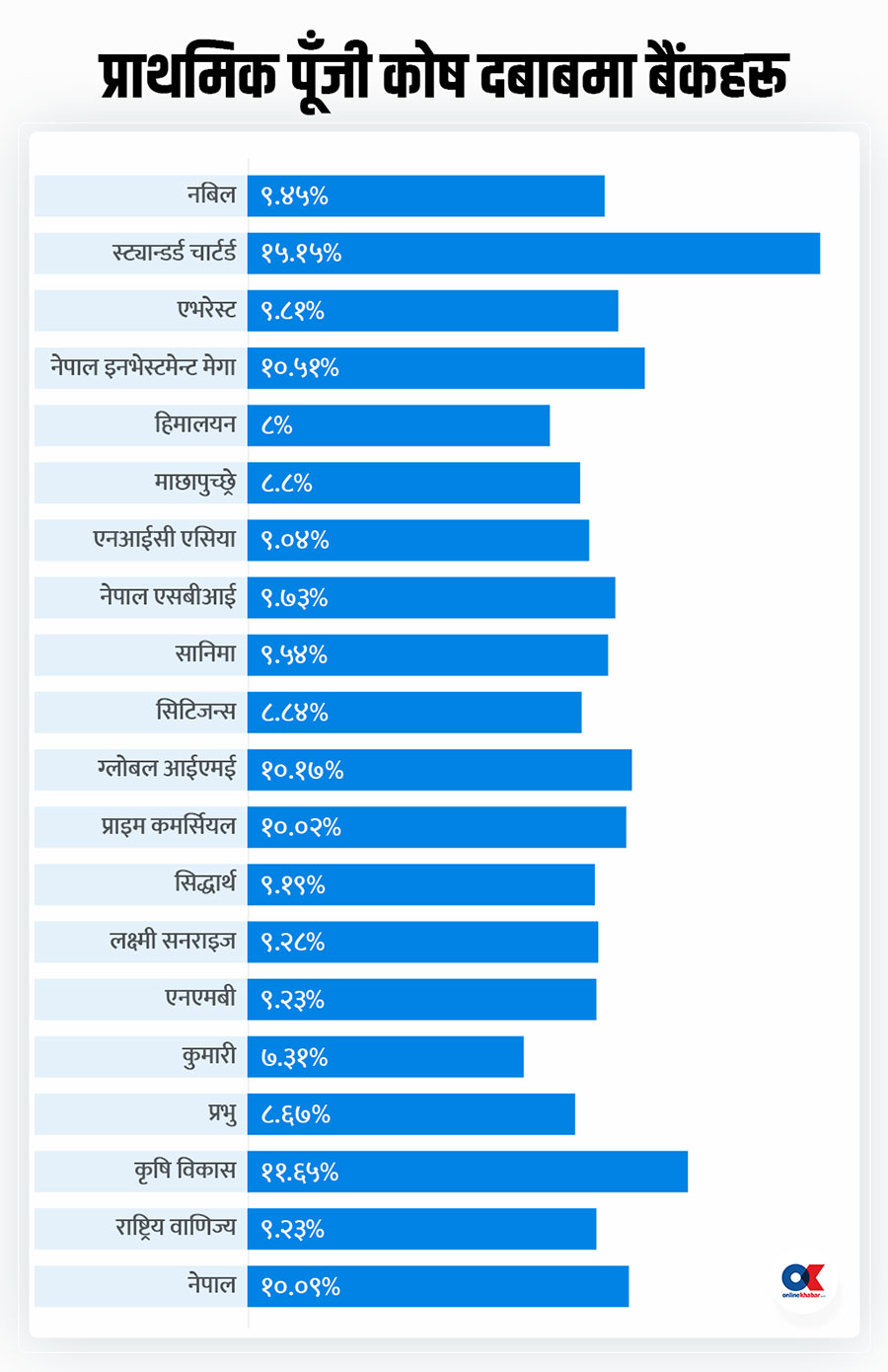

चालु आर्थिक वर्ष तेस्रो त्रैमासको ‘बासेल ३ डिस्क्लोजर’ अनुसार सञ्चालनमा रहेका १० वाणिज्य बैंकको प्राथमिक पूँजी कोष अनुपात एकल अंकमा छ ।

त्यसैगरी, हिमालयन बैंक र कुमारी बैंकको प्राथमिक पूँजी कोष अनुपात ‘क्यापिटल एडिक्वेसी फ्रेमवर्क २०१५’ ले तोकेको ८.५ प्रतिशतभन्दा तल छ ।

फ्रेमवर्क अनुसार बैंकहरूको प्राथमिक पूँजी कोष अर्थात् ‘टायर वान क्यापिटल’ र जोखिम भारित सम्पत्ति अनुपात ८.५० प्रतिशत हुनुपर्छ । कुल पूँजी अनुपात (कोर क्यापिटल र सप्लिमेन्ट्री क्यापिटल गरेर) ११ प्रतिशत हुनुपर्छ । चालु आव उक्त अवधिमा प्रभु बैंकको र लक्ष्मी बैंकको ९.२८ प्रतिशत छ ।

अर्थतन्त्रमा देखिएको समस्याले बढेको खराब कर्जाले बैंकहरूको प्राथमिक पूँजी कोषको दबाब अझै पनि कायम रहेको एभरेस्ट बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) सुदेश खालिङले बताए ।

‘बैंकहरूको प्राथमिक पूँजी कोष दबाबमा रहनुको मुख्य कारण खराब कर्जा बढ्नु हो,’ उनले भने, ‘विशेषगरी टायर २ मा बैंकहरूको अवस्था ठिकै छ । तर, टायर वान क्यापिटलमा धेरै बैंकलाई दबाब परेको छ ।’

चालु आव अन्त्यसम्ममा प्राथमिक पूँजी तोकिएको सीमाभन्दा कम हुने बैंक संख्या अहिलेको अझै बढ्ने खालिङको अनुमान छ । उनका अनुसार हरेक त्रैमासको अन्त्यमा आम्दानीलाई खातामा देखाउन पाउने भएकाले दबाब कम परेको देखिएको हो । तर, प्रकाशित नहुने मासिक विवरणमा प्राथमिक पूँजी कोषको दबाब झनै बढ्ने गरेको उनको भनाइ छ ।

बैंकहरूलाई पूँजी कोषमा दबाब पर्दा कर्जा लगानी विस्तार गर्न सक्दैनन् । केन्द्रीय बैंकले पूँजी कोष बढाउने वैकल्पिक वित्तीय औजार अग्राधिकार सेयरको व्यवस्था गरेको भए पनि त्यसको कार्यान्वयन हुन सकेको छैन ।

केन्द्रीय बैंकको व्यवस्था अनुसार नबिल बैंकले अग्राधिकार सेयरका लागि प्रक्रिया अघि बढाएको भए पनि टुंगोमा पुग्न सकेको छैन । अहिलेको अवस्थामा आधिकांश बैंकको समस्या भनेको खराब कर्जा गैरबंैकिङ सम्पत्ति हो । एनपी र एनबीएले बैंकहरूको सञ्चिति घटाउने र पूँजी कोषमा दबाब बढाउने गर्छ ।

केन्द्रीय बैंकले चालु आवको मौद्रिक नीतिको अर्धवार्षिक समीक्षा मार्फत रेगुलेटरी रिटेल पोर्टफोलियोको सीमा १ करोडबाट बढाइ २ करोड पुर्याएको थियो । यसले गत आवदेखि बैंकहरूले पूँजी कोष दबाबलाई ‘रेगुलेटर रिटेल पोर्टफोलियो’ मार्फत व्यवस्थापन गर्ने प्रयास गरेको भए पनि चालु आव तेस्रो त्रैमास आइपुग्दा त्यसको प्रभाव पनि घट्दै गएको हो ।

बैंकहरूले विगतका वर्षमा अधिक कर्जा लगानी गरेका कारण पूँजी कोषभन्दा धेरै जोखिम भारित सम्पत्ति भएकाले पूँजी कोष अनुपात घटेको हो । पूँजी कोष अनुपात तोकिएको सीमाभन्दा तल आएको खण्डमा बैंकहरूले कर्जा लगानी गर्न सक्दैनन् ।

लगानी बढाउन कर्जालाई पनि असुली बढाउनुपर्ने हुन्छ । कर्जा घटाएर वा पूँजी थप गरेर प्राथमिक पूँजी कोष बढाउन सक्छन् । केन्द्रीय बैंकका अनुसार बैंक तथा वित्तीय संस्थाको औसत कर्जा निक्षेप अनुपात ७९ प्रतिशत छ । यसले बैंकहरूले पर्याप्त लगानी गर्न सक्ने अवस्था देखिन्छ । तर, पूँजी कोषमा दबाब परेका कारण लगानी विस्तार गर्न सक्ने अवस्था छैन ।

पूँजी कोषको सीमा कायम नगर्ने संस्थालाई गरिने पहिलो कारबाही भनेको लाभांश वितरणमा रोक हो । बैंकहरूले चालु आव सकिएपछि वार्षिक साधारणसभा गरेर यो वर्षको नाफाबाट वा विगतको ‘रिटेन अर्निङ’ बाट सेयर धनीलाई लाभांश दिन्छन् ।

केन्द्रीय बैंकका अनुसार पूँजी कोषको सीमा कायम नगरेको वर्षमा संस्थाले सेयर धनीलाई लाभांश वितरण गर्न सक्दैन ।

केन्द्रीय बैंकले पूँजी कोषसम्बन्धी निर्देशन पालना नगरे बैंक तथा वित्तीय संस्थालाई शीघ्र सुधारात्मक कारबाही सम्बन्धी विनियमावली, २०७४ अनुसार कारबाही गर्छ । उक्त विनियमावली अनुसार लाभांश वितरणमा रोकदेखि व्यवस्थापन लिनेसम्मको कारबाही हुन्छ ।

त्यसैगरी पूँजी गणना गर्दा कुनै आवबीच कुनै अवधिमा तोकिएको अनुपातमा न्यूनतम पूँजी कोष कायम गर्न नसकेको भए तापनि सोही आव अन्त्यमा तोकिएको अनुपातमा न्यूनतम पूँजी कोष कायम भएको आधारमा नगद लाभांश तथा बोनस सेयर घोषणा तथा वितरण गर्न नपाउने केन्द्रीय बैंकले जारी गरेको एकीकृत निर्देशनमा उल्लेख छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.png)

.png)

प्रतिक्रिया 4