बैंकिङ क्षेत्रमा करिब ४ दशक बिताइसकेका बैंकर उपेन्द्र पौड्यालले पछिल्ला दिनमा व्यवस्थापन भन्दा पनि बोर्डको नेतृत्वमा स्थापित भएका छन् । केही दिनअघि मात्र पौड्याल नबिल बैंक सञ्चालक समिति अध्यक्षका दोस्रो कार्यकाल पूरा गरी नबिलको विगतको शाख थप बलियो बनाएर बाहिरिएका छन् । यो अवधिमा बैंकिङ क्षेत्रले नयाँ–नयाँ चुनौती सामना गर्नुपरेको अवस्थामा समेत विवेकपूर्ण नीति निर्णय गरेर बैंकलाई प्रगतिकै बाटोमा अघि बढाउन सफल पौड्याल प्राविधिक र दिगो बैंकिङ अभ्यासमा कठोर छन् ।

सन् १९८६ मा तत्कालीन नेपाल ग्रिनलेज बैंक अहिलेको स्ट्यान्डर्ड चार्टर्डबाट बैंकिङ करियर सुरु गरेको पौड्यालले व्यवस्थापन र बोर्ड दुवैको नेतृत्व सम्हाली आफूलाई प्रमाणित गरिसकेका अनुभवी बैंकर हुन् ।

एनएमबी बैंकको प्रमुख कार्यकारी अधिकृत (सीईओ) बाट बाहिरिएपछि नबिल छिरेका पौड्याल बैंक तथा वित्तीय संस्था परिसंघ अध्यक्षमा समेत दोस्रो पटक जिम्मेपारी सम्हालेका व्यक्तित्व हुन् । ‘ग्लोबल एलायन्स फर बैंकिङ अन भ्यालुज’ मा एसिया प्रशान्त क्षेत्रको प्रतिनिधित्व गर्दै अन्तर्राष्ट्रियस्तरमा समेत नेपालको पहिचान बनाइसकेका पौड्यालले नेपाल बैंकर एसोसिएसनको समेत नेतृत्व गरिसकेका छन् । बैंकिङ क्षेत्रको विकास र सुधारका लागि जीवन खर्चेका पौड्यालसँग समग्र बैंकिङ क्षेत्रको अवस्थाबारे अनलाइनखबरका लागि भुवन पौडेलले गरेको कुराकानी :

पछिल्लो समयको बैंकरहरू कुटिने, कर्जा लिएर नतिर्ने, बैंक विरोधी गतिविधि बढेको देखिन्छ । यस्ता गतिविधि निरुत्साहित हुनुपर्नेमा किन झनै बढ्न थालेका हुन् ?

मैले बैंकिङ सुरु गर्दाको अवस्थादेखि हालसम्म कर्जा लिएपछि तिर्नुपर्छ, यो नैतिकताको विषय पनि हो, बैंकहरू पनि पूर्ण नौतिकवान हुनुपर्छ भन्ने अनुशरण गरेर नै यो पेसा अपनाउँदै आएको अवस्था हो । तर, पछिल्लो समय मोराल र इथिक्सका विषय बेवास्ता गरेको देखिन्छ । विगतमा कर्जा लिन अहिलेको जस्तो सहज थिएन । कर्जा पाउनैका लागि संघर्ष गर्नुपर्ने अवस्था थियो । साथै, बैंकहरूको संख्या सीमित थियो । त्यसमा पनि सरकारी बैंकमात्र थिए । जब निजी क्षेत्रबाट बैंक स्थापना हुन थाल्यो । त्यसपछि मात्र कर्जा पाउन सहज हुदै आएको हो । निजी क्षेत्रका बैंकहरू आएपछि मात्रै अर्थतन्त्र पनि विस्तार हुँदै गएको हो ।

२०४७ को राजनीतिक परिवर्तनपछिको खुला बजार अर्थतन्त्रले निजीकरण क्रम पनि बढ्यो । त्यसुपछि बल्ल निजी क्षेत्रले पनि आफूलाई विस्तार गर्न सुरु गरेको थियो । अहिले अर्थतन्त्रको आकार पनि ठूलो भएको छ । बैंकहरू पनि ठूला आकारका भए । तथ्यांकमा हेर्दा बैंकहरूको नाफा पनि वार्षिक पौने खर्ब हाराहारी छ । त्यसलाई मात्रै हेरेर बैंक विरोधी गतिविधि गरिनु आपत्तिजनक कुरा हो ।

पछिल्लो समय कोरोना महामारी, आर्थिक मन्दीका कारण निजी क्षेत्र पनि समस्या छ । केही व्यवसाय शिथिल भएको अवस्था पनि हो । त्यो परिप्रेक्षमा कमर्सियल बैंकहरूलाई टार्गेट गरिनु गलत हो । नियामक, संस्थागत सुशासनदेखि उपभोक्ता संरक्षणका नाममा समेत बैंकहरूले ठगेर नाफा कमाएका छन् भन्ने भाष्य स्थापित गरियो । बैंकहरूले जिम्मेवार भएर सेवा प्रवाह गरेका छैनन् भन्ने खालका भाष्य विकास गर्दा बैंकिङ क्षेत्रप्रति आक्रमण बढेको हो । तर, वास्तविकता त्यो होइन । यो भनेको सीमित व्यक्तिले पपुलारिटी हासिल गर्न गरेको स्टन्टमात्र हो । त्यसले आम सर्वसाधारणलाई गलत दिशामा निर्देशित गरेको छ । अझै गम्भीर विषय भनेको संसद्मै बैंकलाई गाली गरिएको छ, त्यसले यस्ता गतिविधि बढ्नुलाई थप मद्दत पुगेको छ ।

बैंक तथा बैंकरलाई यसरी अक्रमण गर्नुभन्दा अघि अर्थतन्त्र कसरी चलेको छ भन्ने कुरा बुझ्न जरुरी छ । बैंक तथा वित्तीय संस्था विरोधी गतिविधि गर्ने व्यक्ति वा समूहले अर्थतन्त्र बुझेर आक्रमण गरेको जस्तो लाग्दैन ।

बैंकिङ र अर्थतन्त्रको सम्बन्धलाई कसैले पनि नजरअन्दाज गर्न हुँदैन । आज देशको कुल गार्हस्थ उत्पादन (जीडीपी) मा निजी क्षेत्रको योगदान ८० प्रतिशतजति छ । निजी क्षेत्रले परिचालन गर्ने लगानीको स्रोत भनेको बैंकिङ क्षेत्र हो । निजी क्षेत्रले कर्जा लिन आयो भनेदेखि उसले एक रुपैयाँ हालेको छ भनेदेखि बैंकले दुई रुपैयाँ थप हालेको हुन्छ । निजी क्षेत्रमा बैंकहरूको लगानी लगभग ७० देखि ८० प्रतिशत छ । व्यवसाय गरेको निजी क्षेत्रले इक्विटी सेयर राख्ने भनेको २० देखि ३० प्रतिशत हाराहारी हो ।

जीडीपीमा ८० प्रतिशतभन्दा बढी योगदान भएको क्षेत्रमा सोही अनुपातको योगदान बैंकिङ क्षेत्रको छ । आजका दिनमा यो तहको जलविद्युत् उत्पादन र परियोजना निर्माण, सिमेन्टमा देश आत्मनिर्भर भएको, डन्डी (स्टिल) कम्पनी खुलेका छन् । यसका पछाडि बैंकिङ क्षेत्रको महत्त्वपूर्ण योगदान छ । साथै, बैंकिङ क्षेत्रको योगदान सरकारी ट्रेजरीमा पनि छ । यसलाई नबुझी कुनै व्यक्ति वा समूहको फाइदाका लागि बैंकिङ क्षेत्रलाई चाहिने/नचाहिने लान्छना लगाउनु गलत भएको छ । हिजो यस्तो गर्छु भनेर कर्जा लिन आउने, त्यो कर्जा सदुपयोग पनि नगर्ने, व्यवसाय राम्रोसँग सञ्चालन नगर्ने अनि त्यसपछि बैंकले कानुन अनुसार आवश्यक कारबाही अघि बढाउँदा भौतिक आक्रमण गर्नेजस्तो निकृष्ट काम केही पनि होइन ।

तुलनात्मक रूपमा धेरै जनतासँग जोडिएको हुनाले पनि बैंकिङ क्षेत्रमा आक्रमण बढेको हो । पपुलारिटी लिन बैंक र बैंकरको गलत प्रयोग गरिएको छ । माओवादी आन्दोलनकै बेला पनि कर्जा तिर्दिन भनेर लालपुर्जा च्यातिदिने काम पनि भएका थिए । तर, त्यो बेला आफैं म्यानेज भयो । अब अहिले एकपछि अर्को बैंकर कुटिएका घटना आउन थालेका छन् । यस सन्दर्भमा सरकार, बैंकिङ क्षेत्रका नियामक तथा बैंकिङ क्षेत्रको संयुक्त पहल मार्फत यस क्षेत्रबारे बुझाउन जरुरी छ ।

व्यवसायीले बैंकको स्रोतबाट व्यवसाय मात्र गरेका छैनन्, सानाभन्दा साना उद्योग–व्यवसाय गर्नेले पनि साहु–महाजनबाट मुक्ति पाएको अवस्था छ । समाजमा यस्तो योगदान गरेको बैंकिङ क्षेत्रलाई आक्रमण गर्नु दुर्भाग्यपूर्ण कुरा हो । आज गाउँ–गाँउ पुगेका बैंक शाखा सुरक्षाकै कारण देखाएर फिर्ता भए के हुन्छ ? त्यो क्षेत्रको निक्षेपको सुरक्षा तथा साना–ठूला उद्योग–व्यवसायमा लगानी जुटाउन सक्ने अवस्था त रहँदैन नि ! कर्मचारीका ज्यान, सर्वसाधरणको निक्षेप, बैंकिङ सपत्तिको सुरक्षा हुनुपर्छ । त्यो नभएको खण्डमा बैंकले त्यहाँ सेवा दिने भन्ने हुँदैन, शाखा फिर्ता हुनुपर्छ ।

बैंक तथा वित्तीय संस्थाको पहिला केही कमी कमजोरी थियो कि ? विगतमा कर्जा लिन बैंकहरूले ऋणीलाई ऋणका लागि उप्रेरित गर्दा आजको अवस्था आउन सक्छ भनेर पूर्वानुमान गर्न नसक्दाको परिणाम त होइन नि ?

होइन । कर्जा लिने ऋणीलाई जबरजस्ती हस्ताक्षर गराएर त्यहाँ ऋण दिएको त होइन नि, त्यो बच्चालाई कर्जा दिएको पनि होइन । ऋण लिने व्यक्ति १८ वर्षभन्दा माथिको छ । त्यो व्यक्तिले भोट दिएर उपयुक्त नेतृत्व चयन गर्न सक्छ भन्ने मान्यता राखिएको हुन्छ । बैंकले जबरजस्ती मलाई कर्जा दियो भनेर भन्न सुहाउँदै सुहाउँदैन ।

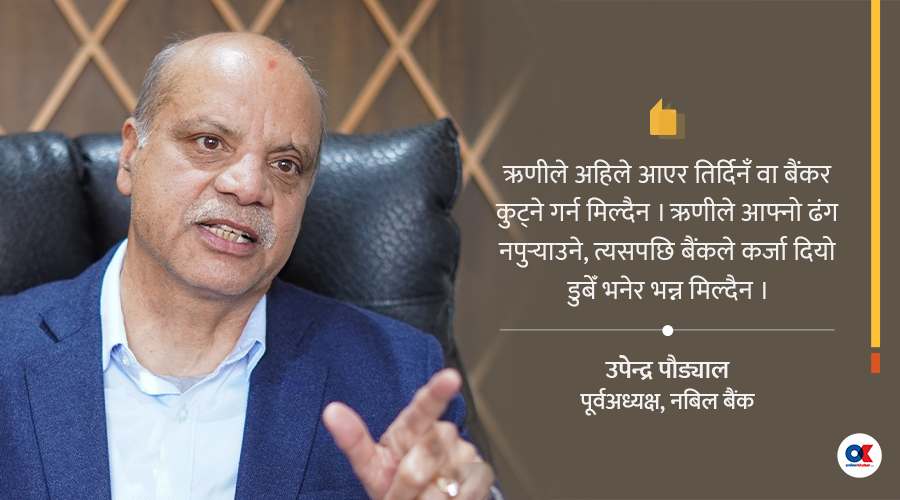

मलाई कर्जा लिनुहुन्छ भनेर धेरैले सोधेका छन् । आवश्यकता नै छैन भने मैले कर्जा लिन्नँ नि ! मेरो क्षमताभन्दा बाहिर छ अथवा कर्जा प्रयोग कहाँ र कसरी गर्ने भन्ने योजना नै छैन भने मैले कर्जा लिन्नँ । त्यसैले ऋणीले अहिले आएर तिर्दिनँ वा बैंकर कुट्ने गर्न मिल्दैन । ऋणीले आफ्नो ढंग नपुर्याउने, त्यसपछि बैंकले कर्जा दियो डुबेँ भनेर भन्न मिल्दैन ।

अहिले कतिपय क्षेत्रमा कर्जा पाइनँ भनेर गुनासो आउने गरेको छ । गाउँ–गाउँमा पैसा पाएनौं भनेर गुनासो गरेको अवस्था छ । पैसा पाइनँ भन्नेलाई दिने कि नदिने त ? जब प्राइभेट सेक्टरका केही बैंक आउँदै गए, त्यतिबेलासम्म कर्पोरेट हाउसहरूले मात्रै कर्जा लिने गरेका थिए । साना तथा मझौला उद्यमको कुरा न्यून थियो । बैंक संख्या वृद्धिसँगै बढेको प्रतिस्पर्धा र प्रडक्ट इनोभेसनले सबैलाई समेट्ने खालका प्रडक्ट आउन थाले । त्यसले गर्दा आजको बैैंकिङ क्षेत्र निर्माण भएको हो । आज प्राविधिक विकासले बैंकिङ क्षेत्रको काम र सेवा सहज भएको हो । यो बैंकिङ क्षेत्र आजको उपलब्धि होइन । हामीले यो बैंकिङ सेक्टरलाई नै विकास गर्दै आजको दिनमा आइपुगेको हो । बैंकिङ क्षेत्रलाई यसरी गलत व्याख्या र प्रचार गर्दा बैंकिङ सेक्टर र मुलुककै लागि दुर्भाग्यपूर्ण छ ।

अहिले कर्जा माग बढ्न सकेको छैन, असुलीमा समस्या छ, त्यो हुँदै गर्दा कतिपय बैंक नोक्सानीमा छन् । यस्तो जटिल अवस्थामा रहेको बैंकिङ क्षेत्रको न्यून रिटर्नका कारण लगानी झिक्नुपर्छ भन्ने गरेको पनि सुनिन्छ, बैंकिङ क्षेत्रका लगानीकर्ता बाहिरिनुपर्ने अवस्था आएकै हो ?

अर्थतन्त्रमा आफ्नो खालको सम्पत्ति सिर्जना भई नै हाल्छ । साथै, निक्षेप सिर्जना पनि सोही अनुसार स्वत: हुन्छ । रेमिट्यान्स चाहिँ क्रमश: एक तहमा आइरहेको हुन्छ । वित्तीय प्रणालीको स्रोत त्यसबाट सिर्जना हुन्छ । तर, सन् २००० देखि नै नेपालको अर्थतन्त्र साँघुरो हुँदै आएको थियो । माओवादी द्वन्द्व सुरुवात भएदेखि नै अर्थतन्त्र खुम्चिँदै आएको छ । उद्योगहरू जुन क्षमतामा सञ्चालन हुनुपर्ने हो सोही अनुसार हुन सकेन । यो भनेको अपेक्षाकृत ग्रोथ नभएको भन्ने हो । त्यसपछि फेरि भूकम्प आयो, कोरोना महामारी, आयो रुस–युक्रेन युद्ध र विश्व राजनीतिक घटनाले अर्थतन्त्र संकुचन हुँदै आएको हो ।

व्यावसायिक क्षेत्र नै संकुचनमा भएपछि कर्जा माग बढ्ने सम्भावना नै रहेन । माओवादी आन्दोलनदेखि नै असुरक्षा बढ्दै गएपछि सम्पत्ति सिर्जना गन सकेनांै । विदेश पलायन हुने संख्या पनि दिनहुँ बढ्दै गयो । अब युवा बिस्तारै पलायन हुँदै गएपछि उपभोग पनि घट्न थाल्यो । त्यसले गर्दा लगानी उत्पादनदेखि उपभोग सबै घटेपछि अर्थतन्त्र स्वत: संकुचन हुने भयो । आजभन्दा १० वर्षअघि काठमाडांैकै दरबारमार्ग कस्तो व्यस्त हुने बजार हो र आजको अवस्था कस्तो छ ? यसले पनि बजार माग र उपभोगको अवस्था स्पष्ट हुन्छ । समग्र माग छैन । माग सिर्जना गर्ने मान्छे नै नेपाल छाडेका छन् । त्यसका साथै वस्तु तथा सेवा उत्पादन गर्ने मानिस पनि छैनन् । त्यसले गर्दा अर्थतन्त्रमा समस्या देखिएको हो । सबैमा विश्वास पैदा गराएर अर्थतन्त्र चलायमान बनाउनुपर्छ । त्यसका लागि सरकारले दिनुपर्ने भुक्तानी रोक्न भएन, बजारमा पैसा जाने वातावरण विकास हुनुपर्छ । त्यो पैसाले माग सिर्जना गर्छ, कसरी माग प्रोत्साहित गर्ने, त्यतातिर सबैको कोसिस हुनुपर्छ । त्यो भयो भने अर्थतन्त्र पनि चलायमान हुन्छ, कर्जा माग पनि बढ्न थाल्छ, बैंकहरूको आम्दानीमा पनि सुधार र लगानीकर्ता पनि निस्किनु पर्दैन ।

चार दशक लामो बैंकिङ करियरमा ८ वर्ष सञ्चालक समिति अध्यक्ष हुनुभयो, बोर्ड अध्यक्ष र व्यवस्थापन प्रमुख भई जिम्मेवारी पूरा गर्दा के–कस्तो भिन्न्ता पाउनुभयो ?

सञ्चालक समिति अध्यक्षको काम र सीईओको काम नै फरक प्रकृतिको हुने भएकाले पनि स्वत: भिन्नता हुन्छ । म सीईओ हुँदा बोर्डको दायरा र मेरो स्पष्ट रेखाले छुट्याएको हुन्थ्यो । व्यस्थापनले बनाएको रणनीति, नीति, नियममा आश्यक सुधार भए गरेर निर्णय गरी कार्यान्वयनमा पठाउने हो । साथै, बोर्डले रिसोर्स उपलब्ध गराउने र त्यसका लागि अधिकारिकता पनि प्रदान गर्ने काम गर्छ । बोर्डले संस्थाको सुशासन इन्ट्याक्ट राख्ने पनि काम गर्छ ।

बोर्ड र म्यानेजमेन्टको बीच फरक बनाउने रेखा हामी बैंकहरूले कोरेको हो । त्यो रेखा हामी पहिलो पुस्ताका बैंकर अर्थात् २०४७ को राजनीतिक परिवर्तनपछि बैंकिङ करियर सुरु गरेका बैंकहरूले बनाएका हौं । त्यसैले पनि व्यक्तिगत रूपमा भन्नुपर्दा अन्यको तुलनामा मैले मर्म बुझेर कार्यान्वयन गर्छु ।

त्यसैले नबिल बैंकको बोर्ड नेतृत्व गर्दा पनि असहज परिस्थिति भएन । मैले बैंकको नेतृत्व लिए पनि बैंकिङमा विभिन्न खालका चुनौती आइलागे पनि अप्ठ्यारो भएन । नबिल बैंकका सन्दर्भमा बोर्ड र व्यवस्थापनको दायरा बुझेको हुनाले पनि त्यस्तो असहज अवस्था भएन ।

तर, सुरु–सुरुमा केही अलिकति अप्ठ्यारो त हुन्छ । बोर्डको भए पनि व्यवसथापनमा ढल्किने अवस्था रहन्छ । व्यवस्थापनबाट आएको भएकाले पनि त्यस्तो भएको होला । व्यवस्थापनको पनि अनुभव हुँदा बोर्डलाई अझ बढी परिष्कृत बनाउने भने पक्का हो । बोर्डमा राम्रो डिस्कसन गराउन सक्ने क्षमता भयो, कुनै इस्यु आयो भने बोर्डमा त्यसका हरेक दृष्टिकोणबाट विश्लेषण गरी सुझाव दिन सहज हुने रहेछ ।

पछिल्लो समय प्रोफेसनल बैंकर सञ्चालक बन्ने क्रम बढेको छ । त्यसमा तपाईं पनि एक हुनुहुन्छ । व्यवस्थापक बैंकर सञ्चालक हुँदा संस्थामा कस्तो फरक पर्दो रहेछ ?

बैंक तथा वित्तीय संस्थाका उच्च व्यवस्थापनमा वा नियामक निकायमा काम गरेका व्यक्ति सञ्चालक हुने विषय पुरानै हो । विगतमा केन्द्रीय बैंकबाट अवकाश पाएका व्यक्तिहरू निजी क्षेत्रका बैंक तथा वित्तीय संस्था सञ्चालकमा बस्ने गर्नुभएको थियो । पछिल्लो समय बैंक तथा वित्तीय संस्थाकै उच्च व्यवस्थापनका काम गरेका व्यक्ति आउने क्रम बढेको भने पक्कै हो । व्यवस्थापन र सञ्चालक समितिको दायरा बुझेको मान्छे सञ्चालक समितिमा हुँदा फरक त पक्कै पनि पर्छ । मुख्यगरी व्यवस्थापन र सञ्चालक समितिको अनावश्यक हस्तक्षेप नियन्त्रण हुने भएकाले संस्था प्रधान भएर काम हुन्छ । जस्तो, नबिल बैंकको बोर्ड संरचनामै देख्न सकिन्छ । नबिलको मेजरिटी सेयर होल्डिङ एनबी इन्टरनेसनलको (५२ प्रतिशत) थियो ।

त्यस हिसाबले सञ्चालक समितिमा एनबी इन्टरनेसनले ३ जना प्रतिनिधि पठाउन सक्ने क्षमता रहन्छ । तर, तीनमध्ये परिवारिक सदस्य भनेको एक जना मात्रै राखी बाँकी २ जना प्रोफेसनल व्यक्तिलाई बोर्डमा भित्र्याउने अभ्यास छ । त्यसले बैंक सञ्चालन गर्न गभर्नेन्स सिस्टमलाई चुस्त र प्रभावकारी बनाइराख्न सहयोग गर्छ । साथै, समय अनुसार चुनौती र विकास भएका प्रविधि अत्मसाथ गर्नसमेत सहज भएको छ । पछिल्लो अनुभव भन्नुपर्दा रुस–युक्रेन युद्धपछि आपूर्ति शृङ्खला अवरुद्ध भयो । त्यो अवस्थामा बैंकलाई अघि बढाउने सन्दर्भमा आश्यक नीतिगत निर्णय गरी व्यवस्थापनलाई कार्यान्वयन गर्न निर्देश गर्दै व्यवसाय सञ्चालन गर्न सफल भएका थियौं ।

नबिल बैंकिङ क्षेत्रको सफल बैंकमध्येको एक हो, तपाईं बैंक अध्यक्ष भएपछि के–कस्ता परिवर्तन वा सुधार भए ?

नबिल बैंकको नेतृत्व लिएपछि नेपालीमात्र नभई विश्वकै बैंकिङ क्षेत्रमा धेरै परिवर्तन आए । यो बैंकमा ८ वर्ष बिताउदै गर्दा विश्व बैंकिङ क्षेत्रमा आएका परिवर्तनलाई आत्मसाथ गर्न सबैभन्दा धेरै योगदान गरेँ भन्ने लाग्छ । पहिला प्रुडेन्ट बैंकिङ प्राक्टिसको मात्रै हामी कुरा गर्थ्यौं । पछि गएर नियामकीय परिपालनाको कुरा आयो, त्यसपछि फेरि परिपालना र जोखिम व्यवस्थानको अभ्यास हुन थाल्यो । अहिले आएर दिगो बैंकिङ विषय प्रमुख भएको छ । भोलिका दिनमा लचकताको कुरा गरिराखेका छौं । आजको मात्रै होइन भोलिको सोच्नुपर्यो भनेर रेजिलेन्सीलाई पनि उत्तिकै महत्त्व दिने गरिएको छ । कम्प्लायन्स र रिस्क कल्चर, रेजिलेन्सी र सस्टेनेबिलिटीमा बैंकलाई फोकस गराएर काम गर्न सफल भएँ भन्ने लाग्छ । अहिलेको ग्लोबल ट्रेन्ड पनि त्यही छ ।

अबका दिनमा दिगो बैंकिङ, प्राविधिक रूपान्तरण तथा आर्टिफिसियल इन्टिलिजेन्स (एआई) अँगाल्न नसक्ने बैंक धेरै नै पछाडि पर्छ । यो अवस्थामा बैंकहरूको सञ्चालक समितिले पनि यस्ता विषयलाई बुझेको हुनुपर्छ । नबिल बैंकको कुरा गर्दा दिगो बैंकिङ अभ्यास तुरुन्तै प्रारम्भ गर्यौं । त्यसले कर्जा पाइनँ भन्नेका लागि लक्षित गरेर काम भइरहेको छ । माइग्रेन्ट रिटर्नहरूलाई स्वदेशै उद्योग–व्यवसाय गरेर होल्ड गर्ने उद्देश्य सहित छुट्टै प्रडक्ट बनाइ कार्यान्वयन गरेका छांै । महिला उद्यमीका लागि छुट्टै, कृषिका लागि छुट्टै प्रडक्ट सञ्चालन गर्यौं ।

त्यसैगरी ग्लोबल वार्मिङको समस्या सम्बाधेन गर्न इनर्जी इफिसिएन्ट बिल्डिङका लागि छुट्टै कर्जा योजना ल्याएका छौं । साथै, त्यसमा नबिल बैंकले ‘म्युनिसिपल कर्पोरेसन इन युरोपियन युनियन’ सँगको सहकार्यमा छुट्टै काम गरेको छ । त्यसैले नबिल बैंकको सक्षम बोर्ड संरचनाका कारण नै सम्भव भएको हो ।

त्यसैगरी नबिल बैंकमा रहँदै गर्दा गभर्नेन्स, इथिकल बैंकिङ अभ्यास, ग्राहक संरक्षण लगायत विषय बुझेर नीति परिमार्जन गर्दै गयौं । साथै, कार्बन एकाउन्टिङमा समेत काम अघि बढाउन सफल भएका छौं । दियो बैंकिङ सपोर्ट ‘नबिल स्कुल अफ सोसल आन्ट्रप्रनरसिप’ पनि सुरु गर्यौं । त्यहाँबाट उद्यमीहरू जन्माएका छौं । कुनै समय तीन–चार लाख रुपैयाँ मसँग कर्जा लिएको मान्छे आज अर्बौं कर्जा लिन सक्ने भइसकेका छन् ।

आज १०–२० लाख कर्जा लिनेले भोलि गएर अर्बौं लिन्छन् । त्यस्तो मान्छे हामी जेनेरेट गर्नुपर्ने हुन्छभन्दा नबिल स्कुल अफ सोसल आन्ट्रप्रेनरसिपमा फङ्सनिङ गरेको हो । बोर्डले कसरी काम गरेको भन्ने हेर्न यी उदाहरण पर्याप्त छन् जस्तो लाग्छ । बैंक सञ्चालक समितिले बैंकको पक्षमा मात्र नभई देशको पक्षबाट पनि सोचेर नीति बनाएको खण्डमा सबै पक्षको विकास हुन्छ । बैंकको अहिलेको सबैभन्दा ठूलो प्राथमिकता भनेको नाफा बढाउने भन्दा पनि भोलिको दिनमा आउने सक्ने सम्भावित जोखिम व्यवस्थापन गर्न आज बनाइने योजना हो । त्यसका लागि क्यापिटल बेस, आकार अलि ठूलै हुनुपर्छ । इनअर्र्गानिक ग्रोथमा गर्नुपर्छ भनेर मर्जर गर्ने सोच थिएन । तर, मेरो नेतृत्वको बोर्डले नै मर्जरका लागि सहमत गराएका हौं । मर्जरमा त जानैपर्छ भनेर मेरै पहलमा नेपाल बंगलादेश (एनबी) बैंकसँग मर्जर गरेका हौं । मर्जरपछि बैंक अझ ठूलो भएको छ । बिजनेस पोर्टफोलियोमा अझ विविधीकरण आएको छ ।

बैंकिङ क्षेत्रमा कुनै पनि नयाँ विषय आउँदा नबिलले के गर्छ ? त्यसपछि निर्णय गरौँला भन्ने भाष्य बनेको बनेको छ, त्यसमा सञ्चालक समितिको कस्तो भूमिका रहन्छ ?

त्यसमा बैंकको बोर्डको भूमिका नै प्रमुख हो भन्दा फरक पर्दैन । जस्तो, पर्पेचुअल बन्ड बैंकले नै ल्याएको कन्सेप्ट हो । पूँजी कोषको दबाबमा रहेका बैंकलाई पनि काम लाग्ने भएपछि पर्पेचुअल बन्डमा नबिल बैंकले सम्बन्धित निकायमा बुझाउनेदेखि त्यसको नीतिगत व्यवस्था गर्नसमेत महत्त्वपूर्ण भूमिका निर्वाह गरेको छ । कुनै समय नबिल बैंकले ग्रिन बन्ड इन्टरनेसनल मार्केटमा इस्यु गर्छु भनेर अगाडि बढिसकेको थियो । तयार गरेर त्यो लन्डन स्टक एक्स्चेन्जमा सूचीकरण गर्ने तयारी पनि थियो । त्यो काम हुन सकेन । नबिल बैंक दिगो बैंकिङ अभ्यास गर्नेदेखि प्रडक्ट इनोभेसन तथा डिजिटल ट्रान्स्फर्मेसनका कुरामा एक कदम अगाडि नै छ ।

तपाईं बाहिरिँदै गर्दा नबिल बैंकले भविष्यमा पनि निरन्तरता दिनुपर्ने नीति अथवा बैंकिङ अभ्यास केही छ ?

नबिल बैंक रणनीतिक रूपमा अघि बढिरहेको छ । समय अनुसार आवश्यक काम पनि तुलनात्मक रूपमा अग्रपंक्तिमा रहेर गर्दै आएको छ । तर, सस्टेनेबल बैंकिङको कुरामा म बैंकका साथीसँग पनि भनिरहेको छु, अलिकति केन्द्रित हुनुपर्ने छ । त्यसमा बैंकको टिमले काम पनि गर्दैछ । त्यसका लागि ग्रामीण विकास क्षेत्र युनिट गएर ग्रास रुट लेभलका मान्छेहरूको सपोर्ट गर्ने गरी तयारी हुँदैछ । त्यसमा कतिपयसँग अगाडिदेखि नै सम्झौता गरेर स्थानीयसँग काम गर्दै पनि आएका छौं । त्योबाहेक जुम्ला, बैतडीजस्तो जिल्लामा उद्यमी तालिम सञ्चालन गरेका छौं । जागिर खानेभन्दा पनि दिने भन्ने सोचसहित आफ्नो भेन्चर सुरु गर्नुपर्छ भनेर लागि नै रहेका छौं । यी कुरा अझै विस्तार भएर जाने छ भन्ने विश्वास छ ।

पछिल्लो समय सर्वोच्च अदालतले पनि सामाजिक उत्तरदायित्वको पैसा के कस्ता क्षेत्रमा परिचालन गर्ने भनेर परिभाषित गरेको छ । अदालतको परिभाषा अनुसार पनि नबिल बैंकले गरेका सामाजिक उत्तरदायित्व अन्तर्गतका कार्य परिवर्तन गर्नुपर्ने छैन । त्यो भनेको नबिल बैंकको प्रोएक्टिभनेस हो । बैंकको नेतृत्व दुरदर्शी हुँदाको नतिजा भनेर पनि त्यसलाई लिन सकिन्छ । त्यसैले बोर्डको भूमिका भनेको इमर्जिङ ट्रेन्ड हेरेर अरूले भन्दा अघि नाफा नीति परिमार्जन गरी कार्यान्वयन गर्न लाउने हो ।

नेपालका सन्दर्भमा धेरै कुरा रेगुलेसनबाट निर्देशित हुनुपर्ने भएकाले कतिपय विषयमा हुनुपर्ने परिवर्तन भएको छैन । नबिलले अन्तर्राष्ट्रिय अभ्यास अँगाल्न खोज्दा गर्न दिइएन । प्रडक्ट इनोभेसनमा नियामकीय सीमितताले धेरै कुरा गर्न सकिरहेका छैनौं । ट्रेजरी मार्फत हामी धेरै काम गर्न सक्छौं, आज हामीसँग अधिक तरलता छ । विदेशका वित्तीय औजारमा लगानी गर्न दियो भने अहिलेको ग्याप सम्बोधन गर्न सक्थ्यांै । क्लाइमेट चेन्जकै कुरा गर्दा हामी सन् २०४५ मा नेट जिरोमा पुग्छौं भनेका छौं, कार्बन न्युट्रल हुन्छ भनेका छौं, त्यसका लागि पनि ठूलो लगानी गर्नुपर्ने हुन्छ । यी क्षेत्रको उपस्थितिलाई बैंकले निरन्तरता दिनुपर्छ ।

सञ्चालकहरूले बैंकिङ व्यवसायलाई कसरी बुझ्न जरुरी छ ?

बैंक भन्ने बित्तिकै जोखिम, नियामकीय परिपालना, ग्राहक संरक्षण, अर्थतन्त्रको दिशा हेरेर अघि बढ्नुपर्छ । आफ्नो क्षेत्राधिकार बुझेर बोर्ड व्यवस्थापनले काम गर्नुपर्छ । त्यो भएको खण्डमा सुशासन कायम रहन्छ । देशको वास्तविक अर्थतन्त्रलाई मद्दत हुने गरी उत्पादनमूलक क्षेत्रमा लगानी बढाउनुपर्छ । त्यसले उत्पादन र रोजगार दुवै बढाइ अर्थतन्त्रमा योगदान गर्नुपर्छ ।

जो मान्छे बैंकलाई आक्रमण गर्ने, बैंकरहरू कुट्ने, नाफामुखी भए भन्छ, यस क्षेत्रलाई राम्रोसँग नबुझेर हो । अबको बैंकिङ भनेको कति नाफा कमाउने भन्ने मात्रै होइन समाजमा र पर्यावरणमा कस्तो किसिमको असर गर्यो भन्ने महत्त्वपूर्ण हुन्छ । नाफा पनि गर्नुपर्छ तर त्यसैमा केन्द्रित भएर बैंकिङ व्यवसाय गर्दा सुशासन र समाज पछाडि पर्न सक्छ । त्यसो हुनु भएन ।

तस्वीरहरू: चन्द्र आले/अनलाइनखबर

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4