News Summary

Generated by OK AI. Editorially reviewed.- खराब कर्जा वृद्धि, ऋण दुरुपयोग र बैंकरहरूमाथि सरकारी धरपकडका कारण बैंकहरू नयाँ कर्जा प्रवाह गर्न हच्किएका छन्।

- नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाले आगामी बजेटपछि आर्थिक चहलपहल बढ्ने आशामा बैंकरहरू \'पर्ख र हेर\' को नीतिमा रहेको बताए।

- नेपाल राष्ट्र बैंकका प्रवक्ता गुरु पौडेलले बैंक विरोधी गतिविधि र कर्जा नतिर्ने धम्कीका कारण बैंकहरू साना कर्जा प्रवाहमा अनिच्छुक देखिएको स्वीकारे।

१४ जेठ, काठमाडौं । केही समययता बैंकरहरू नै कर्जा प्रवाह गर्न हच्किन थालेका छन् । बढ्दो खराब कर्जा, ऋण दुरुपयोगका घटना तथा प्रहरीबाट बैंकरहरू नै धरपकडमा पर्न थालेपछि उनीहरू कर्जा प्रवाह गर्न हच्किन थालेका हुन् ।

सोही कारण कर्जा लिन बैंक तथा वित्तीय संस्था पुग्ने ऋणीको स्क्रिनिङ गरी प्रक्रियागत जटिलता देखाइ कर्मचारीले नै निरुत्साहित गर्दा कर्जा विस्तार माग अनुसार हुन नसकेको बैंकरहरू बताउँछन् ।

ऋण असुलीमा देखिएका समस्या र सरकारी नीतिका कारण बैंकरहरूले कर्जाको माग आउने बित्तिकै स्वीकृत गरेका छैनन् । विगतमा जोखिम विश्लेषण नगरी कर्जा विस्तार गर्दा दुरुपयोग भएको, डिफल्ट बढेको र असुलीमा समस्या आएपछि बैंकरहरू कर्जा विस्तारमा निरुत्साहित भएको एक वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) ले बताए ।

त्यस्तै पछिल्लो समय बैंकर तथा व्यवसायीप्रति सरकारको नीति ‘थुन्ने र सुन्ने’ भएकाले पनि मनोबल कमजोर भएको उनको दाबी छ ।

कोरोना महामारीबाट अर्थतन्त्रलाई गति दिन नेपाल राष्ट्र बैंकले कर्जा नीति खुकुलो बनायो । त्यसका साथै कर्जा सीमा तथा प्रक्रिया समेत सरल र सहज बनायो । बैंक तथा वित्तीय संस्थाले ग्राहकका घरमै गएर समेत कर्जा दिए ।

बैंक तथा वित्तीय संस्थाले आक्रामक रूपमा कर्जा लगानी गर्दा अर्थतन्त्र चलायमान भए पनि उत्पादन भने बढेन । त्यसले अनुत्पादन क्षेत्रको कारोबार अस्वाभाविक बढ्यो ।

‘इजी मनी’ निर्माण हुने क्षेत्र (सेयर तथा घरजग्गा) मा आएको अस्वाभाविक सुधार सच्याउन पनि कर्जा नीतिमा कडाइ गरेको राष्ट्र बैंकका एक अधिकारीले बताए ।

बैंक तथा वित्तीय संस्थाले जोखिम विश्लेषण भन्दा पनि कर्जा लगानीमात्र विस्तार गर्नेतर्फ ध्यान दिँदा कर्जा दुरुपयोग र डिफल्ट बढेको तथा त्यसको असर अझै केही वर्षसम्म रहने उनको बुझाइ छ ।

‘कर्जा लगानी बढाउने र नाफा बढाउने दौडमा बैंक तथा वित्तीय संस्थाले प्रतिस्पर्धा गर्दा अहिले खराब कर्जा वृद्धि अर्थात् सम्पत्तिको गुणस्तर कमजोर भएको हो,’ ती अधिकारीले भने, ‘अहिलेको डिफल्ट, असुली समस्या, कर्जा चुक्ता नगर्ने अभियान पनि बैंकहरूकै कमजोरीका कारण आएको हो ।’

केन्द्रीय बैंकले कर्जा दुरुपयोग रोक्न भन्दै लिएका नीतिले आर्थिक गतिविधि नै प्रभावित भयो । त्यसमा रुस–युक्रेन युद्ध तथा इजरायल–इरान युद्धले आर्थिक गतिविधि घटाउन मद्दत गर्यो ।

केन्द्रीय बैंकले कर्जा सीमा घटाउनेदेखि क्षेत्रगत कर्जामा सीमा समेत कडाइ गर्यो । त्यसका साथै जुन प्रयोगका लागि कर्जा लिने हो, त्यसैमा मात्रै परिचालन गर्नुपर्ने व्यवस्था गर्यो । त्यसका साथै चालु पूँजी कर्जा दुरुपयोग रोक्न भन्दै चालु पूँजी कर्जा मार्गदर्शन लागु गर्यो ।

साथै, कर्जाको किस्ता तिर्न कर्जा लिने, कर्जाको साँवा किस्ता नआएपछि नवीकरण गर्नेजस्ता गतिविधिमा नियन्त्रण गर्यो । त्यसले बैंक तथा वित्तीय संस्थालाई कर्जा लगानीभन्दा पनि असुली बढाउन पर्ने अवस्था सिर्जना गर्यो । अर्थतन्त्र मन्दी तथा सुस्त भएपछि ऋणीले किस्ता तिर्न नसक्दा डिफल्ट हुन थाल्यो ।

कर्जाको माग हुँदा जोखिम नहेरी लगानी गरेका बैंक तथा वित्तीय संस्था असुलीमा समस्या भएपछि नयाँ कर्जा स्वीकृत गर्दा न्यून जोखिमका आधारमा छनोट गर्न बाध्य भएको ती सीईओको भनाइ छ ।

‘बैंकका कर्मचारीले जोखिमभन्दा पनि ऋणीबाट आफूलाई आउने कमिसनका लागिसमेत कर्जा लगानी गरेको अवस्था थियो,’ ती सीईओले भने, ‘जोखिम विश्लेशण नगरी कर्जा दिने प्रवृत्ति नियन्त्रण गर्दा छनोटमुखी भएको देखिएको हो, कर्जा दुरुपयोगमा गरिएको कडाइले पनि बैंकरले ग्राहक छनोट गरेरमात्र कर्जा दिने गरेका हुन् ।’

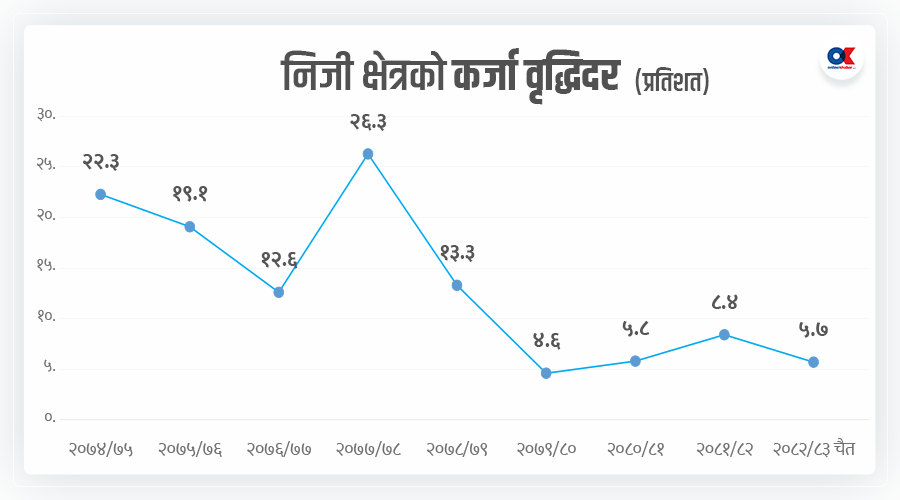

आर्थिक वर्ष २०७७/७८ पछिका वर्षमा बैंक तथा वित्तीय संस्थाबाट निजी क्षेत्रतर्फ प्रवाह भएको कर्जा वृद्धिदर हेर्दा पनि स्पष्ट हुने उनले बताए ।

चालु आव चैतसम्म बैंक तथा वित्तीय संस्थाबाट प्रवाह भएको कर्जा ३ खर्ब १२ अर्ब छ । यो अवधिमा करिब ११ अर्ब वित्तीय प्रणालीको अधिक तरलता केन्द्रीय बैंकमा थुप्रिएको छ ।

आव २०८०/८१ मा २ खर्ब ७६ अर्ब ९४ करोड र २०८१/८२ मा ४ खर्ब २४ अर्ब रुपैयाँ कर्जा लगानी गरेको राष्ट्र बैंकले जनाएको छ ।

वित्तीय क्षेत्रमा कर्जा माग नै न्यून रहेको नेपाल बैंकर्स संघ अध्यक्ष सन्तोष कोइरालाले बताए । बैंकर तथा बैंकले कर्जा नियन्त्रण गरेको जस्तो आफूलाई नलागेको कोइरालाले बताए ।

‘आगामी आर्थिक वर्षको बजेट हेरिसकेपछि आर्थिक चहलपहल बढ्छजस्तो लाग्छ,’ कोइरालाले भने, ‘अहिले बैंकरहरू पर्ख र हेरको नीतिमा छन् ।’

व्यवसायीहरू पनि आगामी आवको बजेट कस्तो आउँछ भन्नेमा रहेको उनले बताए । ‘कर्जा प्रवाह गर्दा योजना तथा क्षेत्र अनुसार बैंकहरूले सीमा र सर्त राखेका हुन्छन्,’ कोइरालाले भने, ‘पछिल्लो समय बैंकहरूलाई असुलीमा अप्ठ्यारो परेकै हो, अप्ठ्यारो परेका क्षेत्रमा नयाँ कर्जा लगानी गर्दा जोखिम न्यूनीकरणमा जोड दिनु सामान्य हो ।’

कर्जा नदिने नियतले बैंकरले काम गरेको नभई जोखिम न्यूनीकरण गर्न खोज्दा ग्राहक छनोट गरेको अरोप लागेको हुन सक्ने कोइरालाको भनाइ छ ।

अहिले दूरसञ्चार ऐन, जलविद्युत् ऐन र बैंक तथा वित्तीय संस्थासम्बन्धी ऐनमा देखिएको अस्पष्टता सरकारले स्पष्ट पारिदिनुपर्ने बैंक तथा वित्तीय संस्था परिसंघ अध्यक्ष प्रचण्डबहादुर श्रेष्ठले बताए ।

कर्जा प्रवाह निरुत्साहित गर्ने वा सरकारलाई असहयोग गर्ने भन्ने नहुने उनको भनाइ छ । ‘दूरसञ्चार कम्पनी तथा हाइड्रोमा बैंकिङ क्षेत्रको ठूलो लगानी छ, यी आयोजना निश्चित समयपछि सरकारको हुने कानुनी व्यवस्था छ, त्यसमा पनि बैंकबाट लिने कर्जाका सन्दर्भमा स्पष्ट हुनुपर्यो भन्ने हो ।’

कर्जा प्रवाहका सन्दर्भमा बैंकहरूले विगत नदोहोरिने गरी कर्जा लगानीमा सुरक्षित क्षेत्र र व्यक्ति छान्ने गरेको विषयमा श्रेष्ठले सहमति जनाए ।

बैंकहरूको पक्षबाट पनि कर्जा नियन्त्रण भएको भन्ने कुरा केही हदसम्म साँचो भएको राष्ट्र बैंक प्रवक्ता गुरु पौडेलले बताए ।

‘साना कर्जाका हकमा बैंकहरू अनिच्छुक भएको हो कि भन्ने देखिन्छ,’ पौडेलले भने, ‘बैंक तथा वित्तीय संस्था विरोधी गतिविधि बढेको, कर्जा नतिर्ने धम्की दिने जस्ता क्रियाकलापका कारण बैंक तथा बैंकरले कर्जा नियन्त्रण गरेका हुन् ।’

निजी क्षेत्रको अभिभावक सरकारको हो भन्ने बुझाइ भए पनि सोही अनुसार व्यवहार निजी क्षेत्रले महसुस गर्न नसक्दा कर्जा माग नबढेको उनको भनाइ छ । साथै, कर्जा दुरुपयोग नियन्त्रण नीतिले बैंकहरूले कर्जा प्रवाह गर्दा जोखिम विश्लेषण गर्नु र जोखिम हेरेर कर्जा स्वीकृत गर्ने बैंकिङ अभ्यास भएकाले त्यसलाइ अन्यथा लिन नहुने पनि उनले बताए ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

प्रतिक्रिया 4