News Summary

Generated by OK AI. Editorially reviewed.- नेपाल राष्ट्र बैंकको अध्ययन अनुसार देशभरि वित्तीय पहुँच ६७.३ प्रतिशत जनसंख्यामा पुगेको छ र निक्षेप खाता संख्या जनसंख्याको करिब दोब्बर छ।

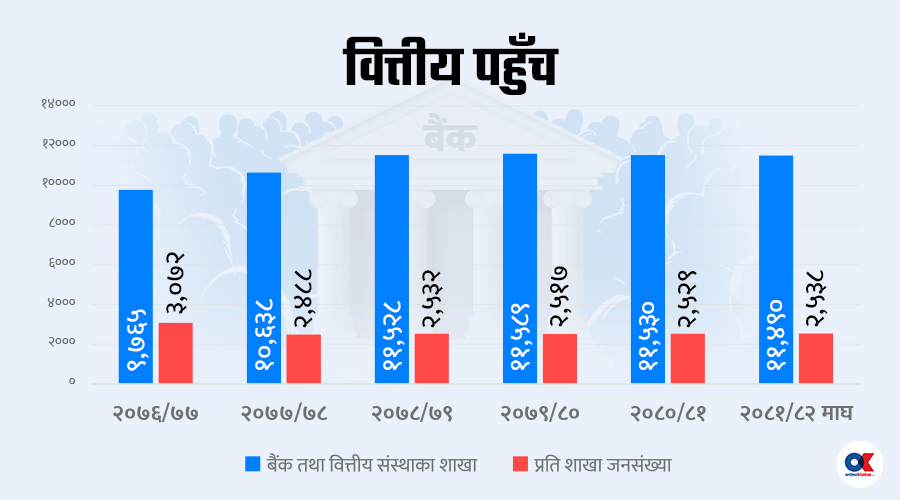

- चालु आर्थिक वर्ष माघसम्म बैंक तथा वित्तीय संस्थाका शाखा संख्या ११ हजार ४ सय ९० पुगेको छ र प्रतिशाखा जनसंख्या २ हजार ५ सय ३८ मा झरेको छ।

- डिजिटल कारोबारले बैंक शाखाको काम घट्दै गएको र कर्जा लिनका लागि मात्र शाखा कार्यालयमा ग्राहक पुग्ने अवस्था देखिएको छ।

१० चैत, काठमाडौं । बैंकिङ क्षेत्रमा डिजिटल प्रविधि प्रयोग बढ्दै गएपछि ग्राहक बैंक तथा वित्तीय संस्थाका शाखा कार्यालयमा कर्जा लिन मात्रै पुग्ने गरेका छन् ।

बैंकहरूका शाखाबाट चेक वा नगद कारोबार नै नहुने भने होइन, तर शाखाबाट कारोबार नगर्न प्रविधिको सहयोगमा सम्भव भएको छ ।

वित्तीय पहुँच अवस्थालाई शाखाका आधारमा देशका सबै अर्थात् ७ सय ५३ स्थानीय तहमा वाणिज्य बैंकका शाखा पुगेको अवस्था छ ।

नेपाल राष्ट्र बैंकले २०७६ सालमा वित्तीय पहुँच सम्बन्धी अध्ययन गरेको थियो । सोही अध्ययन अनुसार देशभरि वित्तीय पहुँच ६७.३ प्रतिशत जनसंख्यामा पुगेको देखिएको छ ।

अध्ययनपछि प्रविधि विकासले बैंकिङ कारोबार हरेक व्यक्तिको मोबाइलमा पुर्याइदिइसकेको छ । निक्षेप खाता संख्या जनसंख्याको करिब दोब्बर पुगेको केन्द्रीय बैंकले जनाएको छ ।

प्रविधिको बढ्दो प्रयोगले बैंक शाखाको काम पनि घट्दै गएको राष्ट्र बैंक गभर्नर प्रा. डा. विश्वनाथ पौडेलले बताए । पौडेलका अनुसार बैंक तथा वित्तीय संस्थामा औसत दैनिक १ सय ५० ग्राहक सेवा लिन जाने गरेको तथ्यांक अहिले २० देखि ३० जनामा सीमित छ ।

‘बैंक तथा वित्तीय संस्थाका शाखामात्र विस्तार गरेर काम भएन,’ पौडेलले भने, ‘शाखा कम गरेर खर्च घटाउन सकेको खण्डमा कोषको लागत कम पर्ने र ब्याजदर पनि कम गर्न मद्दत पुग्छ ।’

त्यसैले बैंकहरू र राष्ट्र बैंक आफैं पनि डिजिटलाइजेसन अघि बढ्ने योजना अनुसार काम गर्दै आएको उनले बताए । उनले सकेसम्म मान्छेहरू बैंक र बैंकहरू राष्ट्र बैंकमा जान नपरोस् भन्ने सोचेर काम अघि बढाएको उनको भनाइ छ ।

केन्द्रीय बैंकको २०७६ को अध्ययन अनुसार बैंक तथा वित्तीय संस्थाका प्रतिशाखा जनसंख्या करिब ३ हजार ३ सय थियो । निक्षेप खाता संख्या उल्लेख्य २ करोड ७८ लाख र कर्जा खाता संख्या १४ लाख ४० हजार पुगेको अध्ययन प्रतिवेदनमा उल्लेख छ ।

मोबाइल बैकिङ प्रयोगकर्ता संख्या ८३ लाख ४७ हजार र जारी भएका डेबिट कार्ड संख्या ६७ लाख ९ हजार पुगेको थियो ।

चालु आर्थिक वष माघसम्म आइपुग्दा यस्तो तथ्यांकमा निकै सुधार आएको केन्द्रीय बैंकले जनाएको छ । २०८२ माघ मसान्तमा ‘क’, ‘ख’ र ‘ग’ वर्गका बैंक तथा वित्तीय संस्थामा रहेका निक्षेप खाता संख्या ६ करोड १८ लाख ५१ हजार २ सय ३० छ भने कर्जा खाता संख्या २० लाख ३४ हजार ९ सय ४६ छ ।

माघसम्मको तथ्यांक अनुसार बैंक तथा वित्तीय संस्थाका कुल शाखा संख्या ११ हजार ४ सय ९० पुगेको छ । उक्त अवधिमा प्रतिशाखा जनसंख्या २ हजार ५ सय ३८ मा झरेको छ ।

केन्द्रीय बैंकले पहुँच विस्तारमा निकै ठूलो उपलब्धि हासिल भएको पछिल्लो डिजिटल कारोबारले पनि स्पष्ट भएको राष्ट्र बैंक प्रवक्ता गुरुप्रसाद पौडेलले बताए ।

हरेक १० किलोमिटर दुरीमा बैंकको एउटा शाखा भएको खण्डमा त्यसले झनै डिजिटल कारोबार बढाउने उनको बुझाइ छ । एक स्थानमा रहेका धेरै शाखा कार्यायलका हकमा खारेज गर्नु उपयुक्त भए पनि वित्तीय पहुँच र सचेतनाका लागि शाखाको उपस्थति आवश्यक पर्ने उनको तर्क छ ।

८ असार २०७७ मा ८ लाख ५५ हजार रहेको क्यूआर भुक्तानी संख्या चालु आव माघसम्म आइपुग्दा ४ करोड ६२ लाख वटा कारोबार सम्पन्न भएको केन्द्रीय बैंकले जनाएको छ ।

त्यसैगरी आजभन्दा ५ वर्षअघिको मोबाइल बैंकिङ कारोबार संख्या १ करोड ३७ लाख रहेकोमा चालु आव माघसम्म ६ करोड ७३ लाख वटा पुगेको छ ।

चालु आव माघसम्म रकमका आधारमा पनि क्यूआर मार्फत १ खर्ब २५ अर्ब र मोबाइल बैकिङ मार्फत ५ खर्ब ५८ अर्ब रुपैयाँ बराबर भुक्तानी भएको केन्द्रीय बैंकले जनाएको छ ।

राष्ट्र बैंकको पछिल्लो नीति र डिजिटल कारोबार बढ्दा शाखा संख्या भने घटेका छन् । आव २०७९/८० देखि बैंक तथा वित्तीय संस्थाका शाखा संख्या घटेका छन् । शाखा वा सेवा केन्द्र घट्नुमा मर्जरको पनि योगदान छ ।

तीन वर्षअघि ११ हजार ५ सय ८० शाखा रहेकोमा चालु आव माघसम्म आइपुग्दा घटेर ११ हजार ४ सय ९० मा सीमित भएको राष्ट्र बैंकले जनाएको छ ।

त्यस्तै फाइनान्सियल एक्सेस अब पेमेन्ट्स, सर्भिस प्वाइन्ट्स र बचत तथा कर्जा खातालाई आधार बनाएर हेरिने छ । प्रयोगको पक्षबाट वित्तीय पहुँच हेर्दा भुक्तानी, बचत, कर्जा र बिमाका आधारमा हेर्न सकिने केन्द्रीय बैंकका निर्देशक सुशील पौडेलले बताए ।

नेपालका सन्दर्भमा वित्तीय पहुँच विस्तार भए पनि गुणस्तरीय नभएको उनको भनाइ छ । ‘बचत खाता, शाखा, भुक्तानी कारोबार आधार मान्दा करिब ९० प्रतिशत वित्तीय पहुँच पुगेको देखिन्छ,’ उनले भने, ‘तर, कर्जाको पक्षबाट निकै न्यून छ, कर्जा लिने अभ्यास अझै पनि बढ्न नसकेको देखिन्छ, कर्जा लिन डराउने तथा वित्तीय स्रोत परिचालन अभ्यासमा सुधार आउन सकेको छैन ।’

साथै, वित्तीय साक्षरताका पक्षबाट पनि वित्तीय कारोबार अवस्था कमजोर रहेको उनको बुझाइ छ । उपभोक्ता सरक्षणका पक्षबाट पनि वित्तीय क्षेत्रका ग्राहक सचेत भएको अवस्था छैन ।

वित्तीय पहुँचका सन्दर्भमा २०७६ मा केन्द्रीय बैंकले गरेको अध्ययन पछि त्यस्तो सर्वेक्षण नभएको पनि उनले बताए । त्यसका लागि लिभिङ स्ट्यान्डर्ड सर्भे जस्तै गरी गर्नुपर्छ । समान्यतया यस्ता सर्वेक्षण १० वर्षमा एकचोटि गरे हुने उनको बुझाइ छ ।

वित्तीय क्षेत्रका ग्राहकले अंक र सावधानी अपनाउने क्षमता नभएकाले ठगीका घटना बढेको उनी बताउँछन । वित्तीय चेतना र कर्जा प्रयोग नबढ्दासम्म गणस्तरीय वित्तीय कारोबार नहुने उनी बताउँछन् ।

‘डिपोजिट, पेमेन्ट भनेको जसले पनि प्रयोग गर्छन्,’ उनले भने, ‘क्रेडिट सहज छ कि छैन भन्ने महत्त्वपूर्ण हुन्छ, त्यसमा पनि विशेषगरी धितो र कर्जा भुक्तानी गर्ने उपाय कति सहज छन् भन्ने विषयले धेरै महत्त्व राख्छ ।’

क्यूआर आइसकेपछि नम्बर अफ सर्भिस प्वाइन्ट्स असीमित नै भन्न मिल्ने उनी बताउँछन ।

डिजिटल जमानामा अब यो एक्सेस प्वाइन्ट हिसाब गर्ने नै होइन । पसलमा गएर चाहिँ यसो मोबाइल तेर्स्याइदिएपछि त्यहीँबाट नगदको काम हुन्छ । किनभने, प्रत्येक पसलवाला वित्तीय सेवा केन्द्र भइसकेको अवस्था छ ।

‘कर्जाका लागि लागि शाखा त शाखामै जानुपर्यो फेरि, त्यो पनि भोलि डिजिटल डेलिभरी होला,’ उनले भने, ‘त्यसका लागि केन्द्रीय बैंकले पनि आवश्यक नीतिगत व्यवस्था गर्ने तयारी गरेको छ ।’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4