६ असार, काठमाडौं । करका अधिकारीहरु, चार्टर्ड एकाउन्टेन्ट तथा कानुन व्यवसायीबीच अहिले बहसको विषय बनेको छ– कुनै कम्पनीको ५० प्रतिशत सेयर खरिद विक्री भई नियन्त्रणमा भएको परिवर्तनका कारण आयकर ऐनको दफा ‘५७’ अनुसार र सेयर बिक्रीबाट भएको पूँजीगत लाभका आधारमा दफा ९५‘क’ अनुसार दुवै लगाउँदा त्यो दोहोरो कर हुन्छ कि हुँदैन ? त्यो दोहोरो कर हो कि होइन भन्ने विषयको निष्कर्षमा पुग्नुअघि ती दुई दफाहरुमा के उल्लेख छ भन्ने जान्नु आवश्यक छ ।

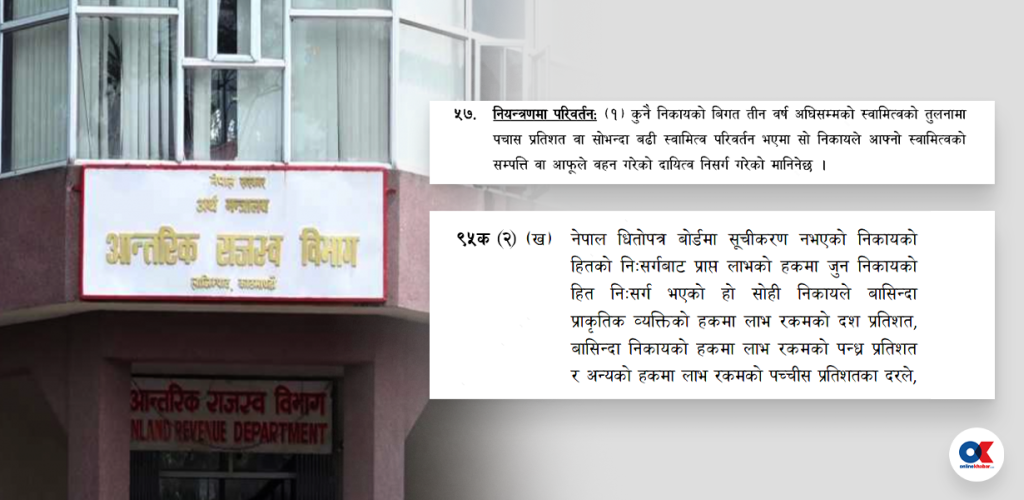

ऐनको दफा ५७ मा कुनै निकायको विगत तीन वर्ष अघिसम्मको तुलनामा ५० प्रतिशत वा सो भन्दा बढी स्वामित्व परिवर्तन भएमा त्यो कम्पनीको ‘नियन्त्रणमा परिवर्तन’ भएको र सो मितिमा कायम रहेको सम्पूर्ण सम्पत्ति र दायित्व बजारमूल्यमा विक्री गरेको मानी भएको लाभ रकममा २५ प्रतिशत कर लगाउने व्यवस्था छ । यो दफाअनुसार कम्पनीमा सुरुमा गरिएको लगानी (बुक भ्यालु)को तुलनामा अहिलेको बजार मूल्य (मार्केट भ्यालु) कति फरक हुन्छ, त्यसमा २५ प्रतिशत कर लाग्छ । त्यस्तो कर कम्पनीले बुझाउनुपर्छ ।

त्यस्तै, ऐनको दफा ९५’क’ को उपदफा २ (ख)मा नेपाल धितोपत्र बोर्डमा सूचीकरण नभएको निकायको हितको निःसर्गबाट प्राप्त लाभमा बासिन्दा प्राकृतिक व्यक्तिको हकमा १० प्रतिशत, बासिन्दा निकायको हकमा १५ प्रतिशत र अन्यको हकमा २५ प्रतिशतका दरले अग्रिम करकट्टी गर्नुपर्ने उल्लेख छ । यो दफाअनुसार जुन व्यक्ति वा कम्पनीले जति नाफा कमाएर सेयर विक्री ग¥यो, त्यो रकममा कर लाग्छ । कम्पनीको सेयर १ सयमा किनेको रहेछ र १५० रूपैयाँमा बेच्यो भने लाभ भएको ५० रुपैयाँमा यो कर लाग्छ । यस्तो कर सेयर बेच्ने व्यक्ति वा कम्पनीले तिर्नुपर्छ ।

यसरी कुनै कम्पनीको ५० प्रतिशतभन्दा कम सेयर किनबेच हुँदा दफा ९५’क’ अनुसारको कर मात्र लाग्छ । दफा ५७ आकर्षित हुँदैन । यसमा हालसम्म विवाद भएको पनि छैन । कुनै कम्पनीको ५० प्रतिशत वा बढी सेयर किनबेच भएको अवस्थामा आन्तरिक राजस्व विभागअन्तर्गतका कर कार्यालयहरुले दफा ५७ अनुसार २५ प्रतशित र दफा ९५’क’ अनुसार पनि बिक्रेता हेरी २५ प्रतिशतसम्म निर्धारण गरी कर उठाउने गरेका छन् । यसरी कर निर्धारण भएका कम्पनीहरुले त्यसले आफूहरुमाथि दोहोरो कर लागेको गुनासो गर्ने गरेका छन् । तर, कसैले पनि सार्वजनिक रुपमा बोलेका छैनन् ।

कर कानुनका जानकार अधिवक्ता महेश थापा दफा ५७ अनुसारको कर कम्पनीलाई र ९५’क’ अनुसारको कर विक्रेतालाई लाग्नुपर्नेमा कर अधिकृतहरुले दुवै कर कम्पनीलाई नै लगाइदिने गरेको पाइएको र त्यो गलत रहेको बताउँछन् । ‘त्यस्तै, कर कार्यालयहरुले दुईवटै दफाअनुसार कर निर्धारण गर्ने र जुनबाट बढी आउँछ, त्यही दफाअनुसार निर्धारण गरिदिने समेत गरेको पाइएको छ । यस्तो अभ्यास पनि गलत हो,’ उनले भने ।

कर कार्यालयहरुले यसमा तेस्रो किसिमको गल्ती पनि गर्ने गरेको थापाको अनुभव छ । ‘यस्तो कर निर्धारण गर्दा कम्पनीको सेयर कतिमा बिक्री भएको छ, त्यसका आधारमा निर्धारण गर्नुपर्नेमा त्यो व्यवसायको मूल्य कति होला भन्ने अनुमानका आधारमा पनि गर्ने गरेको पाइएको छ, जुन गलत हो,’ थापाले भने ।

पछिल्लो समय चर्चामा रहेको एनसेल र सरकारबीचको विवादमा लगानी विवाद समाधानसम्बन्धी अन्तर्राष्ट्रिय केन्द्र (इक्सिड)को मध्यस्थता समितिले दिएको फैसलामा पनि दोहोरो करसम्बन्धी विषयलाई प्रमुख रुपमा उठाइएको छ । ठूला करदाता कार्यालयले चैत ३०, २०७२ मा टेलियासोनेरा र एनसेललाई दफा ९५’क’ अनुसार पूँजीगत लाभकर निर्धारण गरेको थियो । कार्यालयले पनि ३ वैशाख २०७७ मा एनसेललाई निर्धारण गरिसकेको पूँजीगत लाभकर तिरिसकेको भनेर करचुक्ताको प्रमाणपत्र दिइसकेको थियो । त्यसपछि पनि २९ पुस २०७७ मा ठूला करदाता कार्यालयले तफा ५७ दफाअनुसार एनसेलले ५७ अर्ब रुपैयाँ कर तिर्नुपर्ने गरी नयाँ कर निर्धारण गरेको थियो ।

यो कर निर्धारणले आफूलाई दोहोरो कर पर्ने भन्दै एनसेल सर्वोच्च अदालत गएकोमा सर्वोच्चले पनि अन्तरिम आदेश जारी गर्दै नयाँ कर निर्धारणले ‘दोहोरो करको भार’ पर्नसक्ने भन्दै एनसेलका पक्षमा अन्तरिम आदेश दिएको थियो । दफा ९५’क’ अनुसार पूँजीगत लाभकर असुल गरिसकेको अवस्थामा दफा ५७ अनुसार थप कर उठाउनु दोहोरो कर हुने संकेत फैसलामा गरिएको छ । यसअघि २३ माघ २०७५ मा सर्वोच्च अदालतले दफा ९५’क’ अनुसार नभई दफा ५७ अनुसार नै एनसेललाई पूँँजीगत लाभकर तिराउनुपर्छ भन्ने फैसला गरेको थियो । अहिले यही विवादमा अर्को रिटउपर सर्वोच्च अदालतले अन्तरिम आदेश दिएको छ र मुद्दा विचाराधीन छ । इक्सिडले पनि त्यसरी कर लगाउनु ‘दोहोरो कर’ हुने संकेत गरेको छ । नेपालको आयकर ऐन र अन्तर्राष्ट्रिय कानुनअनुसार पनि दोहोरो कर लगाउनु उचित नहुने उसले फैसला गरेको छ । ‘यससम्बन्धी मुद्दा सर्वोच्च अदालतमा विचाराधीन रहेकाले दफा ५७ र ९५’क’ को समाञ्जस्यता के हुनसक्छ भनेर सर्वोच्चले व्याख्या गर्ने सम्भावना छ,’ अधिवक्ता सेमन्त दाहालले बताए ।

यसअघि सर्वोच्च अदालतमा द्वारिकानाथ ढुंगेललगायतले हालेको रिटमा दफा ९५’क’ अनुसार एनसेललाई कर दायित्व तिराउनुपर्ने माग गरिएको थियो । तर, सर्वोच्च अदालतले गरेको फैसला सम्पूर्ण रुपमा दफा ५७ वरिपरि घुमेको छ । ‘आयकर ऐनको दफा ५७ (१) बमोजिम स्वामित्व परिवर्तन भएको अवस्थामा ऐनसेलको सम्पत्ति निःसर्ग नै भएको देखियो । यस स्थितिमा सम्पत्तिको निःसर्गबाट प्राप्त लाभमा कर तिर्नुपर्ने दायित्वबाट एनसेल मुक्त छ भन्न मिल्ने देखिएन,’ सर्वोच्चको फैसलामा उल्लेख छ ।

एनसेलले पनि सो मुद्दा लड्दा दफा ९५क अनुसार आफूलाई कर नलाग्ने दाबी गरेको थियो । तर, त्यो सेयर खरिद विक्रीमा दफा ५७ आकर्षित नहुने दाबी उसले गरेको थिएन । बरु उपदफा ३ बमोजिम स्वामित्व परिवर्तन अघि र पछिको छुट्टाछुट्टै आय विवरण पेश गरेको सर्वोच्चले जनाएको थियो । ‘दफा ९५’क’ अनुसार कर नलाग्ने एनसेलको दाबी अत्यन्तै बलियो थियो, त्यही भएर सर्वोच्च अदालतले दफा ५७ लाई व्याख्या गरी कर लाग्ने फैसला गरेको हो,’ त्यसबेला सरकारका तर्फबाट बहस गरेका एक अधिवक्ताले भने । दफा ५७ को अन्तर्राष्ट्रिय अभ्यासमा रहेको दफा हो र यो दफाअनुसारको करबाट एनसेल उम्कन नमिल्ने भएकाले सर्वोच्चले यो व्याख्या गरेको उनले बताए ।

दफा ९५’क’ किन कमजोर हुन्थ्यो ?

दफा ९५क पूँजीगत लाभमा कर लिने दफा हो । त्यस हिसाबले एनसेलको सेयर बेच्दा विक्रेता कम्पनी टेलियासोनेरालाई २५ प्रतिशत कर लाग्ने, जसको १० प्रतिशत टेलियाले तिर्नुपर्ने र १५ प्रतिशत एनसेलले नै अग्रिम करकट्टी गरेर तिर्नुपर्ने ठूला करदाता कार्यालयले उल्लेख गरेको थियो । तर, कानुनको व्याख्या गर्दै जाँदा टेलिया नेपालको गैरवासिन्दा व्यक्ति भएका कारण उसले नेपालमा कर नै तिर्नु नपर्ने पनि हुनसक्थ्यो । किनभने आयकर ऐनको दफा ६ मा कुनै गैरवासिन्दा व्यक्तिको करयोग्य ‘आयको स्रोत’ नेपालमा भएको रोजगारी, व्यवसाय वा लगानीबाट भएको आय भएको उल्लेख छ । यो व्यवस्था अनुसार नेपालमा स्रोत भएको आयमा गैरवासिन्दा व्यक्तिलाई नेपालमा कर लाग्छ । तर, ऐनको दफा ६७ ले गैरबासिन्दा व्यक्तिको नेपालमा रहेको सेयरलाई नेपालको स्रोत मान्दैन । ‘त्यही भएर सर्वोच्चले विवेकपूर्ण फैसला गरेको थियो,’ ती अधिवक्ताले भने ।

कर कानुनबारे जानकार चार्टर्ड एकाउन्टेन्ट शेषमणि दाहाल दुवै दफाअनुसार कर लगाउनु कानुनी रुपमा सही देखिए पनि न्यायिक रुपमा गलत रहेको बताउँछन् । ‘आयकर ऐनमा दुई वटै दफाहरु दफा ५७ र ९५क अनुसार छुट्टाछुट्टै कर लगाउन सकिने गरी व्यवस्था रहेको छ, यसरी हेर्दा करदातालाइ एउटै कारोबारमा दुवै दफाअनुसार एउटै प्रकृतिको दुई वटा करमार्फत कुल ५० प्रतिशत कर लगाउनु कानुन सम्मत देखिए पनि न्यायसंगत चाहिँ देखिँदैन,’ दाहालले भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4