२१ साउन, काठमाडौं । निष्क्रिय कर्जामा भएको वृद्धिले नाफामा दबाब झेलिरहेका बैंकहरुलाई लाभांश वितरण गर्न पनि समस्या पर्ने देखिएको छ । सञ्चालनमा रहेका २० वटा वाणिज्य बैंकको गत आर्थिक वर्षको अपरिस्कृत वित्तीय विवरण अनुसार सबैजसोको निष्क्रिय कर्जा अनुपातमा वृद्धि भएको छ । त्यसले गर्दा सम्भावित कर्जा नोक्सानी बापतको प्रोभिजन रकम बढेको छ ।

प्रोभिजन रकम बढ्दाबढ्दै पनि बैंकहरुको नाफा सामान्य वृद्धि भएका छन् । नेपाल फाइनान्सियल एकाउन्टिङ स्ट्यान्डर्ड (एनएफआरएस) अनुसार असुल नभएको ब्याजलाई पनि आम्दानीमा जनाउनुपर्ने हुँदा अधिकांश बैंकको खुद ब्याज आम्दानीमा भने उल्लेख्य वृद्धि देखिएको छ । तर, असार मासान्तमा असुल हुनुपर्ने ब्याज असुल हुन नसक्दा वितरणयोग्य नाफामा भने ठूलो दबाब देखिएको छ । आधा दर्जन वाणिज्य बैंकहरु गत आर्थिक वर्षको मुनाफाबाट लाभांश वितरण गर्न नसक्ने दबाबमा परेका छन् । दुई वटा वाणिज्य बैंकहरु सञ्चित नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित गरेका छन् ।

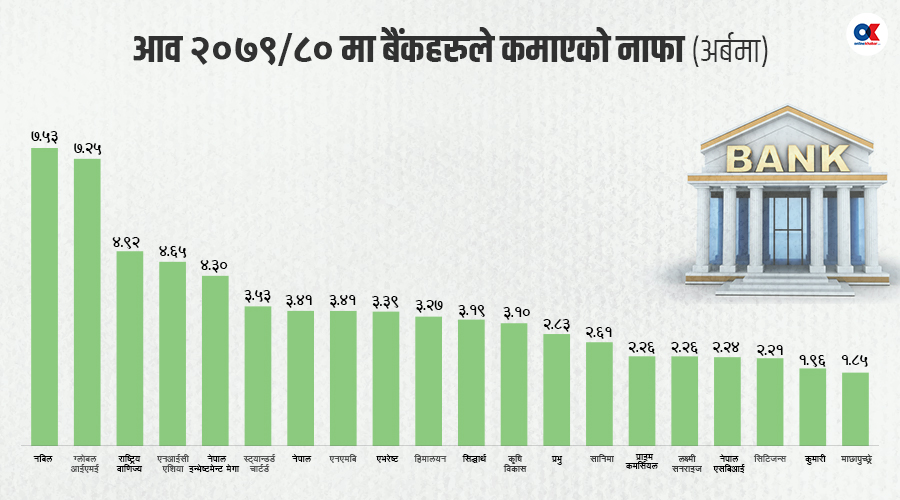

मर्जरमा गएका बैंकहरुमा राष्ट्र बैंकले दिएको १ प्रतिशत स्प्रेडको छुटले सिनर्जी देखिनुपर्नेमा ती बैंकहरुमा भने निष्क्रिय कर्जाको दबाबमा परेको छ । चालु आर्थिक वर्षको असार मसान्तमा सञ्चालनमा रहेको २० वटा वाणिज्य बैंकले ७० अर्ब १७ करोड ५९ लाख रुपैयाँ मुनाफा आर्जन गरेका छन् । हाल सञ्चालनमा रहेको २० वटा बैंकले अघिल्लो आर्थिक वर्ष २०७८/७९ को सोही अवधिमा ५५ अर्ब १७ करोड४५ लाख रुपैयाँ मुनाफा आर्जन गरेका थिए । तर, यसबीचमा ६ वटा वाणिज्य बैकहरु मर्जर भएर आफ्नो अस्तित्व गुमाएका छन् । मर्जर भएको एनसीसी, मेगा, सनराइन, सिभिल, सेञ्चुरी र बैंक अफ काठण्माडूले कमाएको नाफा समेत जोड्दा आर्थिक वर्ष २०७८/७९ मा वाणिज्य बैंकहरुले ६७ अर्ब ७३ करोड भन्दा बढी मुनाफा कमाएका थिए । गत आर्थिक वर्षमा अघिल्लो वर्षको भन्दा करिब साढे २ अर्बले मात्रै नाफा बढेको छ ।

गत आर्थिक वर्षमा बैंकहरुले सम्भावित कर्जा नोक्सानीका लागि २५ अर्ब ९३ करोड रुपैयाँ नोक्सानी व्यवस्था (प्रोभिजन) गरेका छन् । आर्थिक वर्ष २०७८/७९ मा करिब १३ अर्ब ३५ करोड मात्रै रहेको प्रोभिजन अघिल्लो वर्षको तुलनामा १२ अर्ब ५८ करोड रुपैयाँले बढेको देखिन्छ ।

निक्षेप ५ खर्ब १५ अर्ब (१२.५९ प्रतिशत) र कर्जा १ खर्ब ३२ अर्ब (३.१८ प्रतिशत ) ले मात्रै वृद्धि भएपनि बैंकहरुले स्प्रेड रेट व्यवस्थापन गर्दै खुद ब्याज आम्दानी भने उल्लेख्य रुपमा बढाएका छन् । खुद ब्याज आम्दानी २२.३३ प्रतिशत अथात्, करिब ३४ अर्ब १५ करोड रुपैयाँले वृद्धि भएपनि सम्भावित कर्जा नोक्सानीको प्रोभिजन बढ्दा नाफामा दबाब देखिएको हो ।

नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसी निष्क्रिय कर्जा अझै बढ्नसक्ने अनुमान रहेको भएपनि त्यसमा केही सुधार देखिएको तर जोखिम भने रहेको बताउँछन् । बैंकहरुको नाफा ५ प्रतिशत करिबले मात्रै बढेको भन्दै बैंकहरुले बढी नाफा कमाए भनेर बाहिर चर्चा भएपनि तथ्यांक त्यस्तो नदेखिएको उनले बताए । बैंकहरुको प्रोभिजनिङ बढेकोले आगामी दिनमा पनि रिकभरीमा दबाब रहेको उनले बताए ।

नाफामा वृद्धि भएपनि बैंकहरुको लाभांश क्षमता भने दयनीय देखिएको छ ।

२ वटा बैंक सञ्चित नोक्सानीमा छन् भने ३ वटा बैंकको लाभांश बाँड्ने क्षमता देखिंदैन । हिमालयन बैंकले ७१ करोड सञ्चित नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित गर्दा कुमारी बैंकले भने करिब ८५ करोड सञ्चित नोक्सानी रहेको वित्तीय विवरण प्रकाशित गरेको छ । गत आर्थिक वर्षमा कुमारी बैंक र एनसीसी बैंकबीच मर्जर भई एकीकृत कारोबार सुरु भएको थियो ।

मर्जरमै गएको नेपाल इन्भेष्टमेन्ट मेगा बैंक र प्रभु बैंकको पनि वित्तीय विवरण सन्तोषजनक छैन । नेपाल इन्भेष्टमेन्ट मेगाको वितरणयोग्य नाफा करिब १६ करोड मात्रै छ भने प्रभु बैंकको पनि वितरणयोग्य मुनाफा १६ करोड मात्रै छ । मर्जर नभएपनि प्राइम कमर्सियल बैंकको पनि वितरणयोग्य मुनाफा दबाबमा देखिएको छ । बैंकको वितरणयोग्य मुनाफा २० करोड मात्रै छ ।

नाफामा नबिल र ग्लोबल आईएमईको प्रतिस्पर्धा

नाफामा नबिल र ग्लोबल आईएमईको प्रतिस्पर्धा

गत आर्थिक वर्षमा सबैभन्दा धेरै नाफा नबिल बैंकले आर्जन गरेको छ । आर्थिक वर्ष २०७८/७९ मा नेपाल बंगलादेश बैंकलाई गाभेको नबिल बैंक र गत आर्थिक वर्ष २०७९/८० मा बैंक अफ काठमाण्डूलाई मर्जर गरी एकीकृत कारोबार सुरु गरेको ग्लोबल आईएमई बैंकको नाफा ७ अर्ब नाघेको छ । नबिल बैंकले करिब ७ अर्ब ५३ करोड नाफा आर्जन गर्दा ग्लोबल आईएमई बैंकले ७ अर्ब २५ करोड नाफा कमाएको छ ।

तर, लाभांश क्षमता भने ग्लोबल आईएमई बैंकको भन्दा नबिल बैंकको बढी छ । नबिल बैंकको चुक्ता पूँजी २७ अर्ब ६ करोड छ भने ग्लोबल आईएमई बैंक सबैभन्दा धेरै ३५ अर्ब ७७ करोड छ । नाफामा प्रतिस्पर्धा भएपनि ग्लोबल आईएमई बैंकको भन्दा नबिल बैंकको प्रतिसेयर आम्दानीसँगै लाभांश क्षमता पनि बढी देखिएको हो । दुवै बैंकको मर्जरपछिको एकीकृत वित्तीय विवरण भएकोले नबिल बैकको नाफा ७६.८५ प्रतिशतले वृद्धि हुँदा ग्लोबल आईएमई बैंकको नाफा ४६ प्रतिशतले बढेको छ ।

यस्तै पूर्ण सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकले १४.५४ प्रतिशतले नाफा बढाएर ४ अर्ब ९२ करोड पुर्याएको छ । एनआईसी एशिया बैंकले पनि नाफा १० प्रतिशतले बढाएर ४ अर्ब ६५ करोड पुर्याएको हो । मेगा बैंकलाई गाभेको नेपाल इन्भेष्टमेन्ट बैंकको नाफा ४ अर्ब २९ करोड पुगेको छ । मर्जर नभएको स्ट्यान्डर्ड चार्टर्ड बैंकले ५६.२७ प्रतिशतले नाफा बढाएर ३ अर्ब ५३ करोड पुग्दा एभरेष्ट बैंकको नाफा पनि ३६.८५ प्रतिशतले बढेर ३ अर्ब ३९ करोड पुगेको छ ।

बैंकर्स संघका सल्लाहकार समेत रहका हिमालयन बैंकका प्रमुख कार्यकारी अधिकृत अशोक राणा आर्थिक मन्दीको प्रभाव बैंकहरुको वित्तीय विवरणमा पनि देखिएको बताउँछन् । कर्जा असुली प्रभावित भएको र निष्क्रिय कर्जा बढ्दा प्रोभिजनिङ पनि बढेको उनले बताए । यस्तै विगतदेखि नै बैंकहरुको रिटर्न अन इक्विटी घट्दै गएकोमा अब १५ प्रतिशत हुँदै १२ र अहिले १० प्रतिशत मै झरेको उनले बताए ।

प्रतिसेयर आम्दानीमा एनआईसी र लाभांश क्षमतामा एभरेष्ट बलियो

केही बैंकले निष्क्रिय कर्जा व्यवस्थापन गर्दै नाफा बढाएका छन् भने केही बैंकमा मर्जको कारणले नाफा बढेको देखिए पनि वाणिज्य बैंकहरुको लाभांश क्षमता भने कमजोर देखिएको छ । गत आर्थिक वर्षमा बैंकहरुले कमाएको नाफा र बैंकहरुको सञ्चित मुनाफाको समेतको आधारमा एभरेष्ट बैंकसँग लाभांश बाँड्ने क्षमता सबैभन्दा बलियो छ । बैंकको वितरणयोग्य मुनाफा ४ अर्ब ३३ करोड हुँदा लाभांश क्षमता ४०.५ प्रतिशत छ ।

यस्तै प्राथमिक पूँजीकोष पुर्याउन नसक्दा आर्थिक वर्ष २०७७/७८ र २०७८/७९ को मुनाफाबाट लाभांश बाँड्न नपाएको एनआईसी एशिया बैंकको वितरणयोग्य नाफा ३ अर्ब ७० करोड पुग्दा ३१.९९ प्रतिशत लाभांंश बाँड्नसक्ने क्षमता छ । त्यसपछि स्ट्यान्डर्ड चार्टर्ड बैंकको वितरणयोग्य नाफा २ अर्ब ७३ करोड पुगेको छ । बैंकको लाभांश क्षमता २८.९९ प्रतिशत छ ।

यस्तै प्राथमिक पूँजीकोष पुर्याउन नसक्दा आर्थिक वर्ष २०७७/७८ र २०७८/७९ को मुनाफाबाट लाभांश बाँड्न नपाएको एनआईसी एशिया बैंकको वितरणयोग्य नाफा ३ अर्ब ७० करोड पुग्दा ३१.९९ प्रतिशत लाभांंश बाँड्नसक्ने क्षमता छ । त्यसपछि स्ट्यान्डर्ड चार्टर्ड बैंकको वितरणयोग्य नाफा २ अर्ब ७३ करोड पुगेको छ । बैंकको लाभांश क्षमता २८.९९ प्रतिशत छ ।

विगतको सञ्चित नाफा समेत गरेर कृषि विकास बैंकको सञ्चित नाफा २ अर्ब १ करोड छ । बैंकले १८.८९ प्रतिशत लाभांश बाँड्न सक्ने अपरिस्कृत वित्तीय विवरणमा उल्लेख छ । सानिमा बैंकको वितरणयोग्य नाफा करिब २ अर्ब २१ करोड पुग्दा १७.७३ प्रतिशत लाभांश बाँड्नसक्ने बैंकले जनाएको छ ।

आर्थिक वर्ष २०७८/७९ को मुनाफाबाट प्राथमिक पूँजीकोष पुर्याउन नसक्दा लाभांश बाँड्न नपाएको माछापुच्छ्रे बैंकको वितरणयोग्य मुनाफा १ अर्ब ५७ करोड पुग्दा लाभांश क्षमता १५.२९ प्रतिशत पुगेको छ ।

सबैभन्दा धेरै नाफा कमाएको नबिल बैंकको वितरणयोग्य नाफा ३ अर्ब ९६ पुग्दा लाभांश क्षमता १४.६४ प्रतिशत मात्रै छ ।

दोस्रो धेरै नाफा कमाएको ग्लोबल आईएमई बैंकको वितरणयोग्य नाफा २ अर्ब ९७ करोड हुँदा लाभांश क्षमता ८.२७ प्रतिशत छ । कुमारी बैंकको वितरणयोग्य मुनाफा करिब ८५ करोड ऋणात्मक छ भने हिमालयन बैंकको करिब ७२ करोड ऋणात्मक छ । नेपाल इन्भेष्टमेन्ट मेगा बैैंक र प्रभु बैंकको लाभांश क्षमता १ प्रतिशत पनि छैन भने प्राइम कमर्सियल बैंकले १.०६ प्रतिशत लाभांश दिनसक्ने देखिन्छ ।

दोस्रो धेरै नाफा कमाएको ग्लोबल आईएमई बैंकको वितरणयोग्य नाफा २ अर्ब ९७ करोड हुँदा लाभांश क्षमता ८.२७ प्रतिशत छ । कुमारी बैंकको वितरणयोग्य मुनाफा करिब ८५ करोड ऋणात्मक छ भने हिमालयन बैंकको करिब ७२ करोड ऋणात्मक छ । नेपाल इन्भेष्टमेन्ट मेगा बैैंक र प्रभु बैंकको लाभांश क्षमता १ प्रतिशत पनि छैन भने प्राइम कमर्सियल बैंकले १.०६ प्रतिशत लाभांश दिनसक्ने देखिन्छ ।

मर्जरमा गएका बैंकलाई निष्क्रिय कर्जाको दबाब

गत आर्थिक वर्षमा १२ वटा बैंक मर्जरमा जाँदा ६ वटाको इजाजत खारेज भयो भने ६ वटा वाणिज्य बैंकहरु कायम भए । मर्जरमा गएको सबैजसो बैंकको वित्तीय विवरण कमजोर देखिएको छ । हिमालयन बैंकमा गाभिएको सिभिल बैंकको २ अर्ब ६० करोड रुपैयाँ घाटा एड्जस्टमेन्ट गरेको छ । साथै बैंकले कर्जा लगानीमा धितोले धान्ने भन्दै ऋण राइटअपको लागि १ अर्ब ७ करोड रुपैयाँ गैर सञ्चालन खर्चमा देखाएको छ । जसले गर्दा बैंकको वित्तीय विवरण प्रभावित भएको छ । बैंकले सिभिल बैंकलाई गाभ्दा आएको स्वाप रेसियो बार्गेन पर्चेज नभई गुडविलको रुपमा आएको र त्यसलाई रिजर्भमा समायोजन गरिएको बताएको छ । बैंकको मर्जरपछि बार्गेन पर्चेज गेन नआएर गुडविल मात्रै आएको हिमालयन बैंकको चिफ फाइनान्स अफिसर सतिस जोशीले बताए ।

कुमारी बैंक र एनसीसी बैंक मर्जर भई बनेको कुमारी बैंकले सम्भावित कर्जा नोक्सानीको लागि मात्रै करिब ५ अर्ब ७४ करोड रुपैयाँ प्रोभिजनिङ गरेको छ । जसले गर्दा बैंकको निष्क्रिय कर्जा बढेको छ । बैंकको मर्जर अगाडिको सञ्चित नोक्सानी २ अर्ब ४० लाख रुपैयाँ देखाएको छ । जसले गर्दा बैंकको वित्तीय विवरण सञ्चित नोक्सानीमा देखिन्छ ।

नेपाल इन्भेष्टमेन्ट र मेगा बैंक मर्जर भएर बनेको नेपाल इन्भेष्टमेन्ट मेगा बैंकको वित्तीय विवरण पनि त्यस्तै देखिन्छ । बैंकको सम्भावित कर्जा नोक्सानीका लागि २ अर्ब ४४ करोड रुपैयाँ प्रोभिजनिङ गर्दा बैंकले ब्याज उठाउन नसकेर ५० करोड रुपैयाँ रेगुलेटरी रिजर्भमा छुट्याएको छ । असार मसान्तमा २ अर्ब ६० करोड सञ्चित नाफामा भएपनि मर्जर अगाडिको मेगा बैंक २ अर्ब ४४ करोडले सञ्चित नोक्सानीमा रहेकोले त्यसको दबाब वितरणयोगय मुनाफामा परेको बैंकको वित्तीय विवरणमा देखिन्छ ।

नेपाल इन्भेष्टमेन्ट र मेगा बैंक मर्जर भएर बनेको नेपाल इन्भेष्टमेन्ट मेगा बैंकको वित्तीय विवरण पनि त्यस्तै देखिन्छ । बैंकको सम्भावित कर्जा नोक्सानीका लागि २ अर्ब ४४ करोड रुपैयाँ प्रोभिजनिङ गर्दा बैंकले ब्याज उठाउन नसकेर ५० करोड रुपैयाँ रेगुलेटरी रिजर्भमा छुट्याएको छ । असार मसान्तमा २ अर्ब ६० करोड सञ्चित नाफामा भएपनि मर्जर अगाडिको मेगा बैंक २ अर्ब ४४ करोडले सञ्चित नोक्सानीमा रहेकोले त्यसको दबाब वितरणयोगय मुनाफामा परेको बैंकको वित्तीय विवरणमा देखिन्छ ।

मर्जर हुँदा गाभिएका सबै बैंकहरुको सञ्चित घाटामा रहेको वित्तीय विवरण देखिइएको छ । मर्जर अगाडि सिभिल बैंक २ अर्ब ६० करोड घाटामा रहेको हिमालयन बैंकले देखाएको छ । यस्तै एनसीसी बैंक २ अर्ब ४० करोड घाटामा रहेको विवरण देखाउँदा मेगा बैंक २ अर्ब ४४ करोड घाटामा रहेको विवरण नेपाल इन्भेष्टमेन्ट मेगा बैंकले देखाएको छ ।

प्रभु बैंकमा गाभिएको सेञ्चुरी बैंक पनि १ अर्ब ६६ करोड घाटामा रहेको देखाइएको छ । प्रभु बैंकले करिब २ अर्ब ४४ करोड सम्भावित कर्जा नोक्सानीका लागि प्रोभिजन गर्दा करिब ४१ करोड ब्याज उठ्न नसकेको भन्दै रेगुलेटरी रिभर्जमा देखाएको छ । ग्लोबल आईएमईमा गाभिएको बैंक अफ काठमाण्डू पनि मर्जर अगाडि ९ करोड ५२ लाख सञ्चित घाटामा रहेको एकीकृत वित्तीय विवरणमा लेखाङ्कन गरिएको छ । असार अन्तिम साता लक्ष्मी बैंक र सनराइज बैंक मर्जर भई बनेको लक्ष्मी सनराइज बैंकमा पनि सनराइज बैंक १६ करोड ३५ लाख रुपैयाँले सञ्चित घाटामा रहेको लेखाङ्कन भएको देखिन्छ ।

मर्जर भएका बैंकको रिकभरीमा झनै समस्या देखिएको हिमालयन बैंकका प्रमुख कार्यकारी अधिकृत अशोक राणा बताउँछन् । ‘मर्जर अगाडि पुससम्म हिमालयन बैंक घाटामा थिएन । निष्क्रिय कर्जा पनि यति धेरै थिएन,’ उनले भने, ‘सिभिल बैंकको मात्रै साढे २ अर्ब नोक्सानी देखिएको छ भने धेरै कर्जा बिग्रिएको छ ।’ हिमालयन बैंकको बैंकिङ कल्चर अनुसार उक्त प्रोभिजनिङ गर्नुपर्ने देखिएको भन्दै अन्य बैंकमा पनि यस्तै जोखिम बढेको हुनसक्ने उनले बताए । यसमा राष्ट्र बैंकले उच्च निगरानी गर्नुपर्ने राणा बताउँछन् ।

नेपालमा बैंकहरुको मर्जर कठिन रहेको पूर्व बैंकर बताउँछन् । ‘मर्जर सैद्धान्तिक रुपमा गाह्रो विषय हो । विगतलाई हेर्दा पनि मर्जर भएका बैंकहरुको रिटर्न अन इक्विटी बढेको देखिदैन,’ उनले भने, ‘मर्जर नभएको बैंकहरुको रिटर्न अन इक्विटी बढेको देखिन्छ ।’ मर्जरको सकारात्मक प्रभाव नेपालमा नदेखिएको बैंकर दाहाल बताउँछन् ।

विगतमा सरकारी लगानीमा बैंकरुमा निष्क्रिय कर्जा बढी देखिने गरेकोमा यो पटक भने सबैभन्दा धेरै निष्क्रिय कर्जा कुमारी र एनसीसी मर्जर भई बनेको कुमारी बैंकमा देखिएको छ । बैंकको निष्क्रिय कर्जा ४.७७ प्रतिशत हुँदा हिमालयन बैंकको ४.५७ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैंकको ४.३५ प्रतिशत पुगेको छ । यस्तै प्राइम कमर्सियल बैंकको ४.२३ प्रतिशत र प्रभु बैंकको ४.१५ प्रतिशत पुगेको छ । प्राइम बाहेकका ४ वटै बैंक मर्जरमा गएका हुन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4