१५ कात्तिक, काठमाडौं । हालै कुमारी बैंकले ‘केबीएल डिबेञ्चर २०९०’ नामको २० लाख कित्ता ऋणपत्र सर्वसाधारणलाई बिक्री गर्न खुला गरेको थियो । तर, त्यसमा ११ प्रतिशत अर्थात् २ लाख २९ हजार ५१२ कित्ताका लागि मात्रै आवेदन पर्यो । कुमारी बैंकको मात्रै होइन, यसअघि प्राथमिक बजारमा बिक्रीका लागि खुलेका अधिकांश ऋणपत्र पुरै बिक्री हुन सकेका छैनन् ।

यो प्राथमिक बजारको उदाहरण हो । दोस्रो बजारमा समेत ऋणपत्रको कारोबार झनै कठिन छ भने यसको मूल्य पनि प्राथमिक बजारको भन्दा सस्तो छ । प्राथमिक बजारमा प्रतिकित्ता १ हजार हालेर किनिएका कतिपय ऋणपत्र अहिले दोस्रो बजारमा ८ सय हाराहारीमा बेच्न पनि मुस्किल परिरहेको छ । ऋणपत्रहरु सामान्यतया प्रतिकित्ता १ हजार रुपैयाँका दरमा निस्कासन हुन्छन् ।

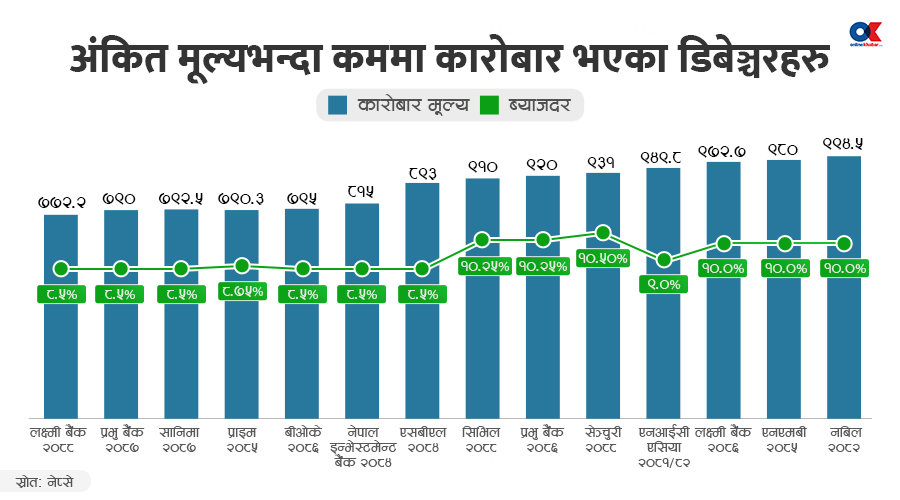

तर, दोस्रो बजारमा केही बैंकको ऋणपत्र अन्तिम कारोबार हुँदा ८ सय रुपैयाँभन्दा पनि तल छ । लक्ष्मी बैंक डिबेन्चर २०८८ नामक ऋणपत्रको अन्तिम पटक प्रतिकित्ता ७७२ रुपैयाँ २० पैसामा कारोबार भएको छ । प्रभु बैंक डिबेञ्चर २०८७ को ७९० रुपैयाँ, सानिमा डिबेञ्चर २०८७ को ७९२ रुपैयाँ ५० पैसा, बीओके डिबेञ्चर २०८६ को ७९५ रुपैयाँ, प्राइम डिबेञ्चर २०८५ को ७९० रुपैयाँ ३० पैसामा अन्तिम कारोबार भएको छ । यी मात्रै होइन, धेरै ऋणपत्रको मूल्य दोस्रो बजारमा १ हजारमुनि छ । केही सीमित डिबेञ्चरको मूल्य मात्रै १ हजारभन्दा माथि छ ।

कुन ऋणपत्रको अन्तिम कारोबार कतिमा भएको छ ?

दोस्रो बजारमा हाल विभिन्न कम्पनीका ७२ नामका ऋणपत्र सूचीकृत भएका छन् । एउटै कम्पनीका दुई वा सोभन्दा बढी ऋणपत्र पनि सूचीकृत छन् । एनआईसी एसिया बैंकका सबैभन्दा धेरै ५ वटा ऋणपत्र सूचीकृत छन् । सूचीकृतमध्ये आईसीएफसी र गुडविल फाइनान्सले ऋणपत्र लगानीकर्तालाई सबैभन्दा धेरै १२ प्रतिशतसम्म ब्याजदर प्रदान गरिरहेका छन् । हाल मुद्दतीमा पाइनेभन्दा धेरै ब्याजदर भएकाले यी कम्पनीको डिबेञ्चर १ हजारभन्दा धेरैमा कारोबार भएका छन् । तर १० प्रतिशत ब्याज दिएका कम्पनीको डिबेञ्चर मूल्य समेत १ हजारभन्दा कम छ ।

ऋणपत्र लगानीको सुरक्षित उपकरण

बजाारमा ऋणपत्रको मूल्य जतिसुकै भए पनि परिपक्व हुने अवधि सकिएपछि कम्पनीबाट प्रतिकित्ता १ हजार रुपैयाँकै दरले सावाँ फिर्ता हुन्छ, जसले गर्दा बजारको मूल्यका कारण आत्तिनुपर्दैन । धितोपत्रमा हुने लगानीमध्ये ऋणपत्रको लगानी सबैभन्दा सुरक्षित मानिन्छ ।

कम्पनीलाई ऋण दिएबापत कम्पनीले निश्चित समयमा नियमित ब्याज र परिपक्व अवधिपछि सावाँ रकम फिर्ता गर्नेगरी गरेको प्रत्याभूतिपत्र नै ऋणपत्र हो । कम्पनी जतिसुकै घाटामा गए पनि ऋणपत्रधनीलाई ब्याज र सावाँ भुक्तान गर्नैपर्छ । यहाँसम्म कि कम्पनी टाट पल्टिँदा भएको सम्पत्ति बिक्रीबाट सबैभन्दा पहिले तिनै ऋणपत्रमा लगानी गर्नेलाई ब्याजसहित भुक्तानी गर्नुपर्दछ । त्यसकारण विश्वभर नै ऋणपत्रको लगानीलाई अन्य धितोपत्रको तुलनामा सुरक्षित मानिन्छ ।

यद्यपि ऋणपत्रधनीलाई सेयरधनी जसरी साधारणसभामा भाग लिने अधिकार हुँदैन । यस्ता ऋणपत्रमा लगानी गरेवापत तोकिएको ब्याजदर नियमित ६–६ महिनामा पाइन्छ । ऋणपत्रको ब्याज व्यक्तिगत मुद्दती खातासरह नै हुने गरेको छ । तर, व्यक्तिगत मुद्दती खाताको रकमभन्दा ऋणपत्रको लगानी सुरक्षाका हिसाबले बलियो हुन्छ । साथै आवश्यक परेको खण्डमा ऋणपत्र बैंकमा धितो राखेर कुल मूल्यको ८० प्रतिशतसम्म ऋण पाइन्छ ।

किन बिक्दैनन् ऋणपत्र ?

ऋणपत्रको किनबेच गर्न प्राविधिक रुपमा कुनै असहजता छैन । प्राथमिक बजारमा सेयरजस्तै सीडीएससीको मेरो सेयर अनलाइनमार्फत ऋणपत्र खुलेका बेला आवेदन दिन सकिन्छ । दोस्रो बजारमा पनि सेयर जसरी नै ‘टीएमएस’मार्फत लगानीकर्ता आफैंले अर्डर पोस्ट गरेर किनबेच गर्न सकिन्छ । ऋणपत्रमा न्यूनतम २५ कित्ता अर्थात् २५ हजार रुपैयाँ लगानी गर्नुपर्ने व्यवस्था छ ।

सहजताका बाबजुद पनि किन बिक्दैनन् ऋणपत्र ? नबिक्नुमा मुख्य कारण यसको ब्याजदर मुद्दती खाताको भन्दा कम हुनु र लामो अवधिसम्म लगानी झिक्न नपाउनेजस्ता अवस्था रहनु रहेको बैंकिङ विज्ञ बीएन घर्ती बताउँछन् । अर्कोतर्फ अर्थतन्त्रको अवस्था, लगानीकर्तामा जाग्ने विश्वास पनि यसमा जोडिने उनको भनाइ छ । ‘अहिले वाणिज्य बैंकहरुले व्यक्तिगत मुद्दतीमा ११ प्रतिशत ब्याज दिइरहेको अवस्था छ भने १० प्रतिशत दिनेगरी ल्याइएका ऋणपत्रमा त आवेदन कम पर्नु स्वभाविक हो’ उनले भने ।

त्यस्तै ऋणपत्रमा लगानी गरिसकेपछि बीचमै लगानी झिक्न चाहेमा त्यो पाउने सुनिश्चितता नहुने भएकाले पनि यसप्रति आकर्षण नभएको लगानीकर्ताको भनाइ छ । कारोबार सहज बनाइएमा ऋणपत्रप्रति आकर्षण बढ्न सक्ने दोस्रो बजारमा इक्वीटीमा लगानी गर्दै आएका सेयर लगानीकर्ता संघ नेपालका कार्यबाहक अध्यक्ष ताराप्रसाद फुल्लेलले बताए ।

‘ऋणपत्रको परिपक्व अवधि ८/१० वर्षको हुन्छ, तर भोलि बीचमै पैसा चाहिएको बेला दोस्रो बजारमा बेच्न खरिदकर्ता नै नपाउने अवस्था छ,’ उनले भने, ‘लगानी गरिसकेपछि भोलि पैसा चाहिएकै समयमा झिक्न पाइने सुनिश्चितता हुनुपर्छ, यो सुनिश्चितता ऋणपत्रमा छैन ।’

केही वर्षअघि बैंकको ब्याजदर न्यून भएका बेला ८ वा साढे ८ प्रतिशत ब्याज दिनेगरी खुलेका ऋणपत्रको मूल्य अहिले धेरै घटेको छ । चलनचल्तीको ब्याजदरले पनि ऋणपत्रको मूल्यलाई असर पार्ने फुल्लेल बताउँछन् । ‘अहिले ८ प्रतिशतको ब्याज लिनुभन्दा वाणिज्य बैंकबाट ११ प्रतिशत ब्याज लिनु फाइदामूलक देखिन्छ,’ उनले भने ‘८ प्रतिशत ब्याज पाइनेगरी पहिले नै ऋणपत्र किनेकाले अहिले बेच्न चाहेमा पनि बिक्दैन ।’

लगानीकर्ताहरु ‘स्पेकुलेसन’मा बढी आकर्षित भएकाले ऋणपत्रको कारोबार कम हुने गरेको नेपाल स्टक एक्स्चेन्जका प्रवक्ता मुराहरि पराजुली बताउँछन् ।

‘नेपालमा मात्रै नभई विश्वभर नै लगानीकर्ता डिबेन्चर/बोन्डभन्दा इक्विटीतर्फ आकर्षित भएको पाइन्छ,’ उनले भने, ‘मुख्यतः संस्थागत लगानीकर्ताले किनेर ऋणपत्र होल्ड गर्छन्, त्यति धेरै बिक्रीका लागि पनि अर्डर आउँदैन तर ऋणपत्रको कारोबार हुँदै नहुने होइन, फाट्टफुट्ट हुने गरेको छ ।’

प्राथमिक रुपमा आउने ऋणपत्रको ब्याजदर र चलेको ब्याजदरको अन्तरले पनि ऋणपत्रको बिक्रीमा प्रभाव पर्ने उनले बताए । कतिपय लगानीकर्तामा ऋणपत्रको लगानी सम्बन्धमा सचेतनाको अभाव पनि रहेको पराजुलीले औंल्याए । लगानीकर्ता लामो समयसम्म आफ्नो सम्पत्ति बन्धक बनाउन नचाहने लगानीकर्ता फुल्लेलको भनाइ छ । मुद्दती खातामै पनि २ वर्षभन्दा कम समयसम्मका लागि मात्रै लगानीकर्ताले पैसा राख्ने गरेको उनले बताए । ‘भोलि आफूलाई भैपरी आउन सक्ने घटनाप्रति पनि मानिस सचेत हुन्छन्, सुरक्षित छ भन्दैमा लामो अवधिका लागि लगानी बन्धक बनाउन त सकिँदैन,’ उनले भने ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4