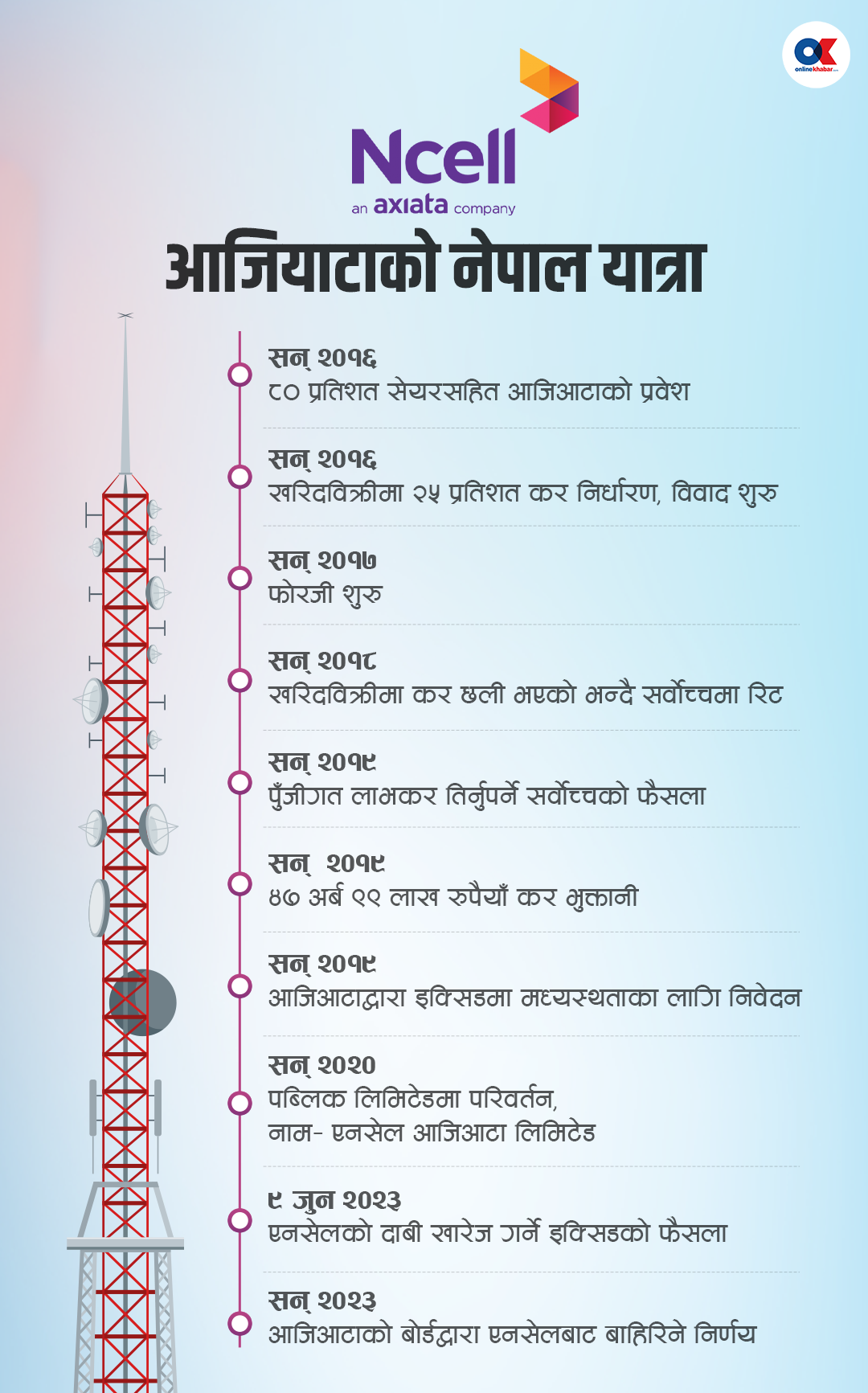

१८ मंसिर, काठमाडौं । बर्षको अन्तिम दिन अर्थात् ३० चैत २०७२ मा एनसेलमा ८० प्रतिशत शेयर रहेको रेनोल्ड होल्डिङ्सलाई खरिद गरी मलेसिया मुख्यालय रहेको टेलिकम जायन्ट आजियटा नेपाल भित्रिएको थियो । त्यसका लागि आजियाटाले १ अर्ब ३६ करोड ५० लाख अमेरिकी डलर खर्च गरेको थियो ।

त्यसबेला १० करोड रुपैयाँ चुक्ता पुँजी रहेको एनसेलको एक कित्ता सेयर किन्न आजियाटाले १ हजार ७०६ अमेरिकी डलर अर्थात् त्यही बेलाको विनिमयदर अनुसार १ लाख ८१ हजार रुपैयाँ खर्च गरेको थियो ।

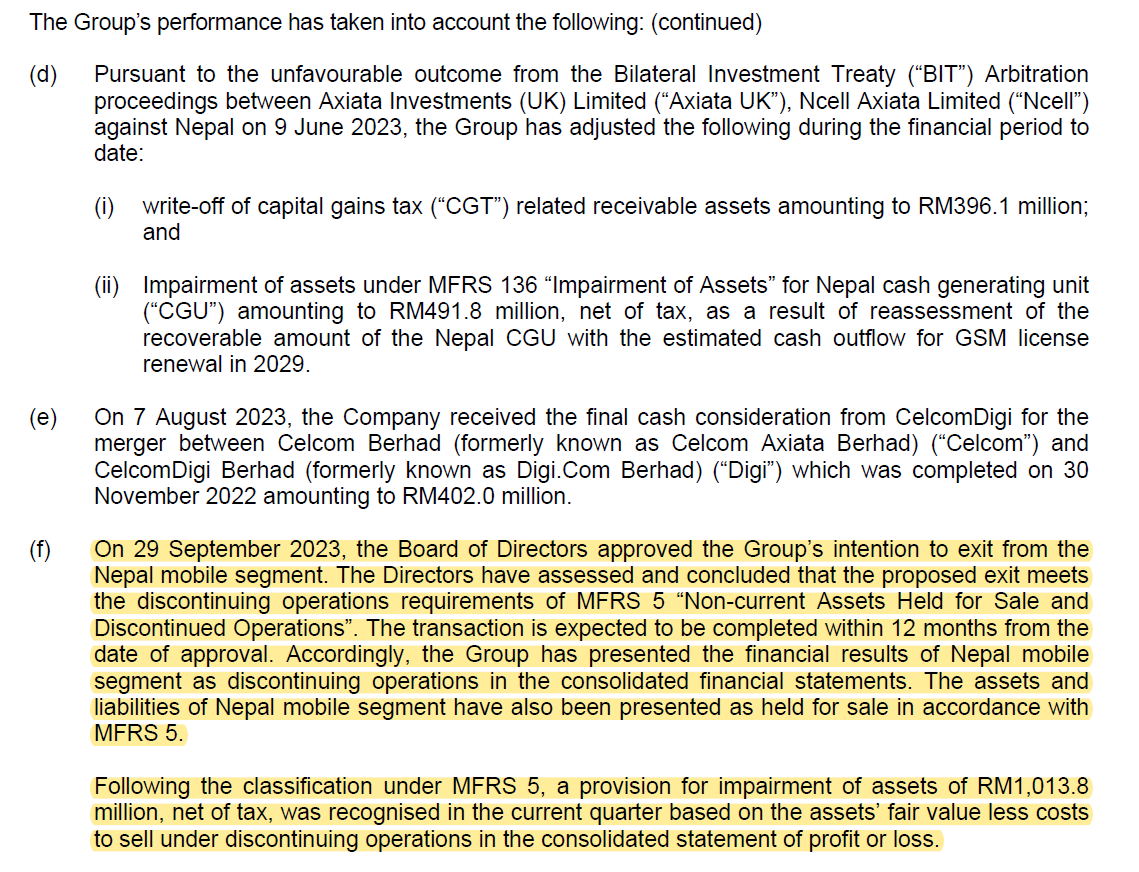

त्यसरी उत्साहजक ढंगले आएको आजियाटाले त्यसको सात वर्ष ६ महिना १३ दिनपछि १३ असोज २०८० मा नेपालबाट बाहिरिने निर्णय गर्यो । बाहिरिँदा भने एनसेलको ८० प्रतिशत सेयर जम्मा ५ करोड अमेरिकी डलर अर्थात् प्रतिकित्ता साढे ६२ डलर प्रतिकित्तामा बेचेको जनाएको छ ।

यस अवधिमा निकै राम्रो व्यवसाय गरिरहेको एनसेलको सेयर आजियाटाले किन ९६ प्रतिशतभन्दा कम मूल्यमा बेच्ने निर्णय गर्यो ? यसले जनमानसमा गम्भीर प्रश्न जन्माएको छ ।

१३ मंसिरमा सन् २०२३ को तेस्रो त्रैमासको वित्तीय विवरणमा आजियाटाले एनसेलको सेयर बिक्रीमा राखेको जानकारी गराएदेखि १५ मंसिरमा नेपाली साझेदार सतीशलाल आचार्यको बेलायतमा दर्ता रहेको कम्पनीले सो सेयर किन्ने सम्झौता भएसम्मको जानकारीका आधारमा केही विषयहरु स्पष्ट छन् भने अझै केही तथ्यहरु अनुत्तरित छन् ।

एनसेलको सेयर खरिदबिक्रीमा हालसम्म खुलेका विषयः

१. एनसेलबाट बाहिरिने आजियाटाको बोर्डको निर्णय दुई महिनापछि मात्रै सार्वजनिक भयो :

गएको २९ सेप्टेम्बर अर्थात् १२ असोजमै आजियाटाको बोर्डले एनसेलबाट बाहिरिने निर्णय गरिसकेको तेस्रो त्रैमासको वित्तीय विवरणमा उल्लेख छ । जबकि, त्यसबेला यो निर्णय सार्वजनिक गरिएको थिएन ।

एनसेलका कर्मचारीहरुलाई पनि यसबारे कुनै जानकारी दिइएको थिएन । तर, त्यसको ठ्याक्कै दुई महिनापछि १३ मंसिर (२९ नोभेम्बर) का दिन कम्पनीले तेस्रो त्रैमासको वित्तीय विवरण सार्वजनिक गर्दा मात्रै यो विषय पनि बाहिरियो ।

२. आजियाटाले नेपालबाट बाहिरिने निर्णय गर्नुभन्दा तीन दिनअघि खुलेको थियो खरिदकर्ता स्पेक्ट्रलाइट युके लिमिटेड

एनसेलमा सेन्टस् किटस् एन्ड नेभिसमा दर्ता रहेको रेनोल्डस् होल्डिङ लिमिटेडको ८० प्रतिशत सेयर छ । रेनोल्ड्समा आजियाटा ग्रुपको सब्सिडरी कम्पनी आजियाटा यूके लिमिटेडको शतप्रतिशत शेयर छ । यसरी अहिलेसम्म एनसेलमा मलेसियाको आजियाटा ग्रुप लिमिटेडको अप्रत्यक्ष रुपमा ८० प्रतिशत सेयर स्वामित्व छ ।

एनसेलले जानकारी दिए अनुसार नेपाली मूलका सिंगापुरे नागरिक सतीशलाल आचार्यको एकल स्वामित्वको कम्पनी स्पेक्ट्रलाइट यूके लिमिटेडले रेनोल्ड होल्डिङ्स लिमिटेडको शतप्रतिशत शेयर किन्ने भएको हो ।

तर, स्पेक्ट्रलाइट यूके लिमिटेड यही कारोबार गर्ने उद्देश्यका साथ कम्पनी खोलेको देखिन्छ । किनभने आजियाटाले एनसेलको ८० प्रतिशत सेयर बिक्रीमा राख्ने निर्णय गरेको ठ्याक्कै चार दिनअघि २६ सेप्टेम्बर २०२३ मा यो कम्पनी दर्ता भएको देखिन्छ ।

त्यसलगत्तै आजियाटाको बोर्डले नेपालको मोबाइल सेग्मेन्टबाट निस्कने र एनसेलको सेयर बिक्रीमा राख्ने निर्णय गरेकाले यी दुई घटनासँग केही न केही सम्बन्ध रहेको अनुमान गर्न सकिन्छ ।

३. स्पेक्ट्रलाइट युके लिमिटेडको चुक्ता पुँजी एक डलर होइन, एक लाख डलर

स्पेक्ट्रलाइट युके लिमिटेड कम्पनी एक लाख अमेरिकी डलर जारी र चुक्ता पुँजी भएको कम्पनी भएको मलेसियन स्टक एक्सचेञ्ज बुर्सा मलेसियामा आजियाटाले बुझाएको विवरणमा उल्लेख छ । यो कम्पनीमा प्रतिकित्ता १ डलरका एक लाख कित्ता सेयर रहेको पनि विवरणमा उल्लेख छ ।

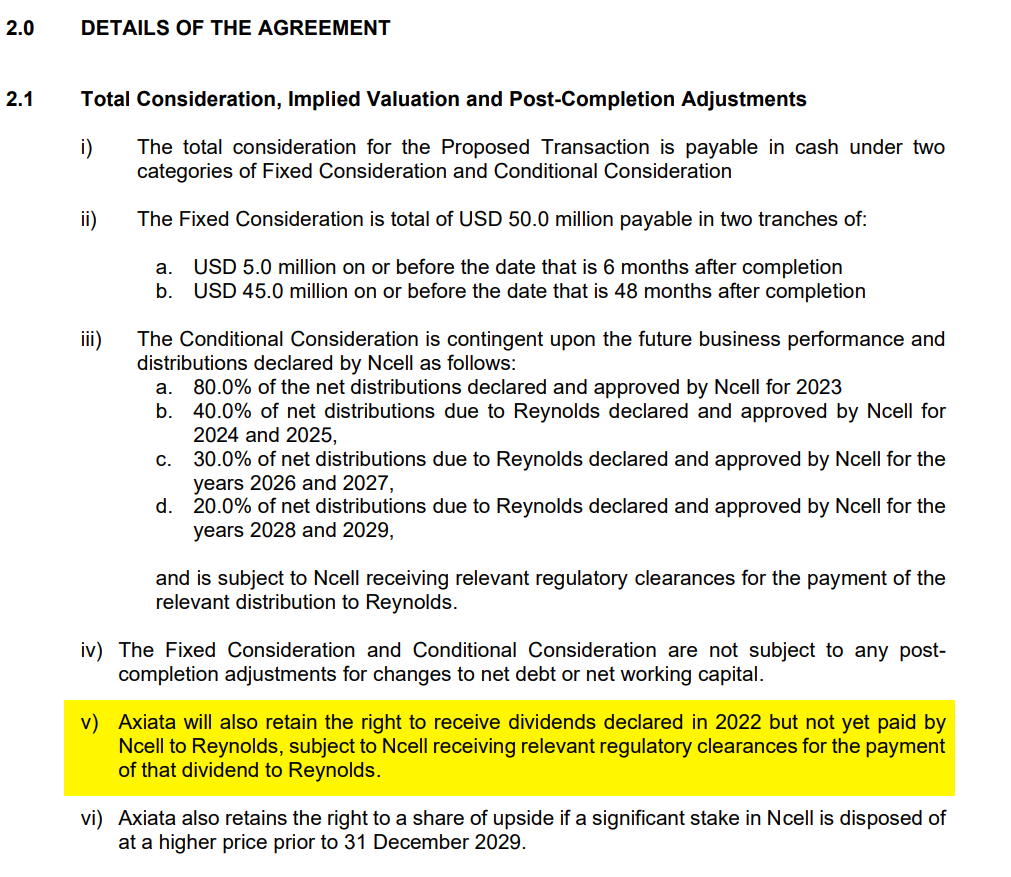

४.एनसेलको लाइसेन्स कायम रहँदासम्मको आंशिक लाभांश पनि आजियाटाले पाउने

एनसेलको लाइसेन्स सन् २०२९ सम्म छ । विद्यमान कानुनअनुसार त्यसपछि एनसेलको सम्पत्ति सरकारको नाममा आउनेछ । त्यसो हुँदा लाइसेन्सको अवधिभरको डिभिडेन्ड आजियाटाले लिने, त्यसबीचमा आकस्मिक लाभ केही भयो भने त्यो पनि आजियाटाकै हुने गरी स्पेक्ट्रलाइट युकेसँग सम्झौता भएको कम्पनीले जनाएको छ ।

सन् २०२९ सम्मको व्यवसाय तथा दायित्वको जिम्मेवारी एनसेलले लिने र विद्यमान र भविष्यमा पनि एनसेललाई सरकारले कुनै कर दाबी ग¥यो भने त्यो खरिदकर्ताले ब्यहोर्ने गरी सम्झौता भएको पनि उसले उल्लेख गरेको छ ।

तर, यस अवधिमा एनसेलले दिने पूरै लाभांश भने आजियाटाले पाउने छैन । आजियाटाले मलेसियाको स्टक एक्सचेञ्जलाई बुझाएको विवरणअनुसार यो वर्ष अर्थात् सन् २०२३ को पूरै लाभांश आजियाटाले नै पाउनेछ । त्यस्तै, सन् २०२४ र ०२५ का लागि भने एनसेलबाट रेनोल्ड होल्डिङ्सले पाउने लाभांशको ४० प्रतिशत आजियाटाले पाउनेछ ।

त्यस्तै, २०२६ र ०२७ मा रेनोल्डले पाउने लाभांशको ३० प्रतिशत आजियाटाले पाउनेछ भने त्यसपछिका दुई वर्ष भने २० प्रतिशत मात्रै लाभांश आजियाटाले पाउने सहमति दुई कम्पनीबीच भएको छ । र, यस्तो रकम एनसेलले रेनोल्डलाई भुक्तानीका लागि नियामकीय स्वीकृति प्राप्त भएपछि यो लागू हुने सम्झौतामा उल्लेख छ ।

त्यस्तै, सतीशलाल आचार्यले सन् २०२९ को डिसेम्बर २९ सम्म एनसेलको ठूलो हिस्सा शेयर किनेको मूल्यभन्दा बढीमा बेचे भने त्यस्तो रकम आजियाटाले पाउने सम्झौतामा उल्लेख छ ।

५. आजियाटाले रिजर्भ र लाभांश गरी थप करिब २५ अर्ब तत्काल लैजान पाउँछ

एनसेलसँग विगतको नाफाबाट लाभांश वितरण नगरेको १८ अर्ब ७६ करोड रुपैयाँ रिटेन्ड अर्निङका रुपमा रिजर्भमा रहेको उसको वित्तीय विवरणबाट देखिन्छ । स्पेक्ट्रलाइटसँग भएको सम्झौताअनुसार सन् २०२३ मा एनसेलले वितरण गरेको लाभांशको ८० प्रतिशत आजियाटाले पाउनेछ ।

यस्तो अवस्थामा ८० प्रतिशत सेयर भएको आजियाटाले रिजर्भमा भएको सम्पूर्ण रकम लाभांश घोषणा गरी लैजान सक्छ । अर्थात् रिजर्भमा भएको रकममध्ये १५ अर्ब रुपैयाँ आजियाटाले पाउनसक्छ ।

त्यस्तै, गत आर्थिक वर्ष ०७८/०७९ मा घोषणा भएको र आजियाटाले लैजान बाँकी लाभांश पनि उसले लैजान पाउनेछ । त्यो रकम ४ अर्ब ८१ करोड रुपैयाँ रहेको उसको आर्थिक वर्ष ०७८/०७९ को वित्तीय विवरणमा उल्लेख छ ।

त्यस्तै, गत आर्थिक वर्ष ०७९/०८० मा घोषणा हुने लाभांशको ८० प्रतिशत हिस्सा आजियाटाले नै पाउनेछ । हालसम्म एनसेलले आवको लाभांश घोषणा गरेको विवरण बुझाएको छैन । तर, गत आर्थिक वर्षसँग तुलना गरेर हेर्दा त्यो रकम करिब ५ अर्ब हुने अनुमान गर्न सकिन्छ । यस हिसाबले करिब २५ अर्ब रुपैयाँ उसले तत्कालै लैजाने गरी सम्झौता भएको देखिन्छ ।

अझै अनुत्तरित प्रश्न ?

१. कम्पनीको यति कम मूल्यांकन किन देखाइयो ?

एनसेलको ८० प्रतिशत सेयरको मूल्यांकन ५ करोड अमेरिकी डलर (६ अर्ब ६५करोड रुपैयाँ) मात्रै कसरी हुनसक्छ भन्ने धेरैको आशंका छ ।

आजियाटा र खरिदकर्ता स्पेक्ट्रलाइट युके लिमिटेडबीच भएको सम्झौता हेर्दा कम्पनी बेचेपछि आजियाटाले पाउने लाभ ६ अर्ब ६५ करोड मात्रै होइन भन्ने स्पष्ट हुन्छ । किनभने यसअघिको रिजर्भ र लाभांश मात्रै होइन, सन् २०२९ सम्म आंशिक लाभांश आजियाटाले पाउँदैछ भन्ने माथि नै उल्लेख गरियो ।

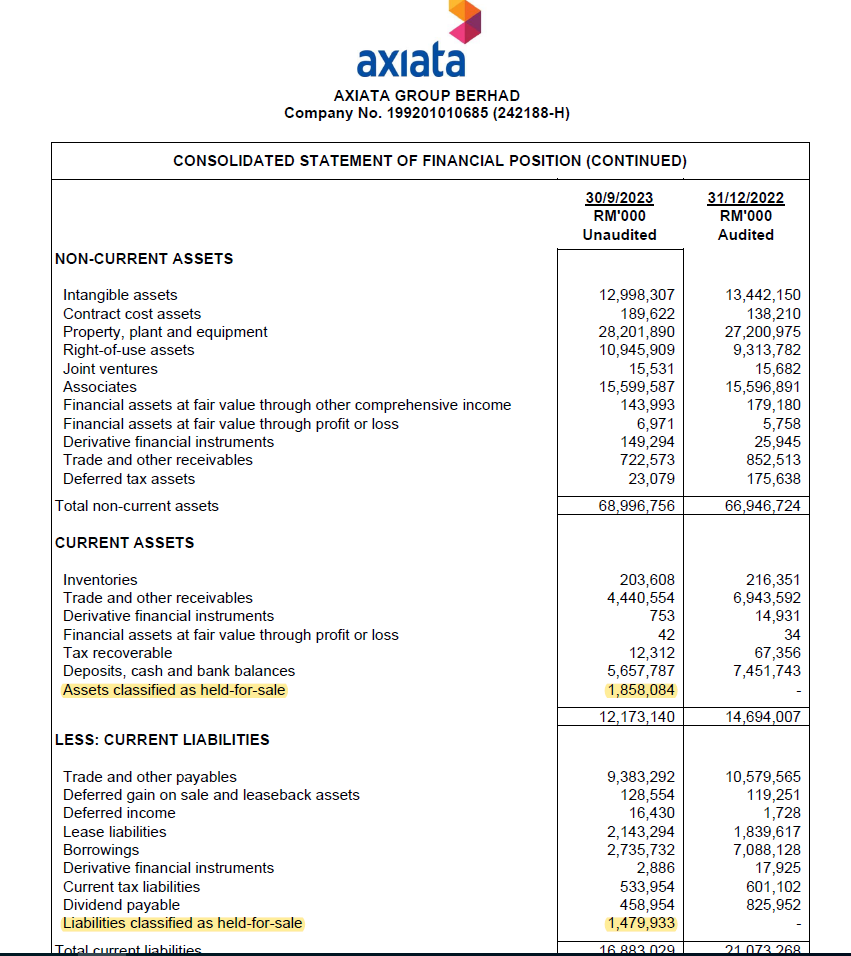

आजियाटाले सार्वजनिक गरेको सन् २०२३ को तेस्रो त्रैमासको वित्तीय विवरणमै पनि कुल सम्पत्तिमा कुल दायित्व घटाउँदा एनसेलको इक्विटीको मूल्य १० अर्ब ८० करोड रुपैयाँ देखिन्छ । तर, एनसेलको सम्पत्ति बिक्रीमा राखिएकाले सम्पत्तिलाई पुनवर्गीकरण गरी नोक्सान घटाई लेखांकन गरिएको छ ।

आजियाटाले ५३ अर्ब ८ करोड रुपैयाँमा एनसेलको सम्पत्ति बिक्रीमा राखेको छ । तर, त्यसमा ४२ अर्ब २८ करोड रुपैयाँ दायित्व छ । यसरी सम्पत्तिबाट दायित्व घटाउँदा एनसेलको मूल्य १० अर्ब ८० करोड मात्रै हुन्छ । त्यसो हुँदा जुन मूल्य तय गरिएको छ, कम्पनीको ब्यालेन्स सिटका हिसाबले त्यो ठीकै देखिन्छ ।

तर, कम्पनीको शेयर बिक्रीमा राख्दा सम्पत्तिको पुनवर्गीकरण गरी नोक्सानी (इम्पेयर्ड एसेट) ४१ अर्ब ३८ करोड भनेर उल्लेख गरेको छ । यदि त्यो रकम नोक्सानीमा नदेखाएको भए कम्पनीको इक्वीटी मूल्य ५२ अर्ब १८ करोड हुने थियो ।

५२ अर्ब रुपैयाँ नै उसले खरिद गरेको मूल्य १ खर्ब ४३ अर्बको आधा पनि होइन । यसरी कम मूल्यांकन हुनुमा अदालतमा विचाराधीन मुद्धा हारेको अवस्थामा ५७ अर्ब कर तिर्नुपर्ने जोखिम, सन् २०२९ मा सकिने लाइसेन्सको अवधि तथा घट्दो कारोबार र नाफालाई आधार मानेको छ । तर, उसको यो तर्क त्यति विश्वसनीय देखिँदैन ।

२. दुई वर्षअघि प्रतिकित्ता १ लाख २४ हजार, अहिले कसरी ८ हजार ?

एनसेल आजियाटा लिमिटेडले कम्पनीलाई पब्लिक लिमिटेड बनाउनका लागि ०७७/०७८ मा ६ जना सेयरधनी थपेको थियो । उनीहरुलाई ११ कित्ता सेयर प्रतिकित्ता १ लाख २४ हजार १ सयका दरले बेचेको थियो ।

नेपाल स्टक एक्सचेञ्जको विवरणअनुसार २९ साउन २०७८ मा सो मूल्यमा नेप्सेको ओटीसी मार्केटमा सो सेयर कारोबार भएको छ । तर, अहिले आजियाटाले स्पेक्ट्रलाइट यूकेलाई ८ लाख कित्ता सेयर ६ अर्ब ६५ करोड रुपैयाँमा बिक्री गरेको छ ।

यस हिसाबले प्रतिकित्ता सेयरको मूल्य ८ हजार तीन सय १२ रुपैयाँ हुन आउँछ । यसरी दुई वर्षमै एनसेललाई के कति संकट पर्यो र एक कित्ता सेयरको मूल्य १ लाख १५ हजार ७ सय ६८ रुपैयाँले कम भयो भन्ने कुरा भने अस्पष्ट छ । त्यसबेला प्राथमिक सेयर निष्कासन गर्ने तयारीका लागि सेयरको मूल्य धेरै देखाइएको हो वा अहिले कम्पनी बिक्रीका लागि मूल्य घटाइएको हो, त्यो खुलेको छैन ।

३. ७८ अर्बको जोखिम किन लिए सतीशलालले ?

सन् २०२९ सम्मको व्यवसाय तथा दायित्वको जिम्मेवारी एनसेलले लिने र विद्यमान र भविष्यमा पनि एनसेलसँग सरकारले कुनै कर दाबी गर्यो भने त्यो खरिदकर्ताले ब्यहोर्ने गरी सम्झौता भएको उसले उल्लेख गरेको छ ।

हाल आजियाटाले रेनोल्ड होल्डिङ्स खरिद गर्दाको कारोबारमा ठूला करदाता कार्यालयले निर्धारण गरेको ५७ अर्ब ९० करोड पुँजीगत लाभकरको विषयको मुद्दा सर्वोच्च अदालतमा विचाराधीन छ । सो मुद्दाको पेसी मंगलबारलाई तोकिएको छ । दुई कम्पनीबीच भएको सम्झौताअनुसार सर्वोच्च अदालतबाट एनसेलले मुद्दा हारेमा त्यसको दायित्व सतीशलाल आचार्यलाई हुनेछ ।

त्यति मात्रै होइन, एनसेलले नवीकरण दस्तुर बापत सन् २०२९ सम्म थप २० अर्ब रुपैयाँ तिर्नुपर्ने दायित्व छ । सेयर खरिद सम्झौतामा यो दायित्व एनसेलले नै ब्यहोर्ने उल्लेख छ ।

अहिले कम्पनी किनेर २०२९ मा लाइसेन्स सकिने कम्पनीको सम्पत्ति सरकारमा हस्तान्तरण हुन्छ । तर, आजियाटालाई आंशिक लाभांश पनि दिन्छु, ५ करोड डलर पनि दिन्छु र ७८ अर्बभन्दा बढी हुने सरकारी कर र दस्तुरकोे दायित्व भने लिन्छु भन्ने हिम्मत सतीशलाल आचार्यलाई कसरी आयो ? यो प्रकरणको सबैभन्दा गम्भीर प्रश्न यही हो ।

४. रेनोल्ड होल्डिङ्सको स्वामित्व हस्तान्तरण तत्काल हुने कि सन् २०२९ मा हुने स्पष्ट छैन

एनसेलको ८० प्रतिशत सेयर बिक्री बापतको रकम चार वर्षमा भुक्तानी गरे हुने सुविधा स्पेक्ट्रलाइट युके लिमिटेडलाई दिइएको छ ।

अर्थात् सन् २०२७ को डिसेम्बरसम्ममा मात्रै आजियाटाले बिक्रीबापतको रकम पाइसक्नेछ । अर्कातिर, सन् २०२९ को डिसेम्बर ३१ सम्म स्पेक्ट्रलाइटले महंगोमा सेयर बेच्यो भने पनि त्यसबापतको रकम आजियाटाले नै पाउने भन्ने सम्झौतामा उल्लेख छ ।

यसले रेनोल्ड होल्डिङ्सको स्वामित्व स्पेक्ट्रलाइटलाई अहिल्यै हस्तान्तरण हुने हो कि सन् २०२९ पछि मात्रै हस्तान्तरण हुने हो, स्पष्ट छैन ।

५. एनसेलको नियन्त्रण र व्यवस्थापन कसले गर्ने ?

सन् २०२९ सम्मको त्यस अवधिको व्यवसाय र दायित्वको जिम्मेवारी एनसेलको नै हुने र आंशिक लाभांश पनि आजियाटाले पाउने भने पनि एनसेलमाथिको नियन्त्रण र व्यवस्थापन नयाँ कम्पनीले गर्ने हो कि आजियाटाले नै भन्ने कुरा स्पष्ट छैन ।

भविष्यमा पनि एनसेलबाट लाभ पाउने कुरामा आजियाटा विश्वस्त देखिएबाट एनसेलको व्यवस्थापन आजियाटाले नै गर्न खोजेको हो कि भन्ने अनुमान गर्न सकिन्छ । तर, शतप्रतिशत सेयर स्वामित्व लिएपछि एनसेलको नियन्त्रण र व्यवस्थापन स्वाभाविक रुपमा सतीशलालकै हुने पनि देखिन्छ ।

एनसेलको व्यवस्थापन आजियाटाले गर्ने भनेर दुई कम्पनीबीच व्यवस्थापन सम्झौता अहिल्यै छ । सतीशलालले यही सम्झौतालाई निरन्तरता दिएर उसैलाई व्यवस्थापन दिने सम्भावना पनि छ । तर, यो विषय पनि अनुत्तरित नै छ ?

६. सतीशलालले एनआरएनको हैसियतमा एनसेलको सम्पत्ति जोगाउन खोजेका हुन् ?

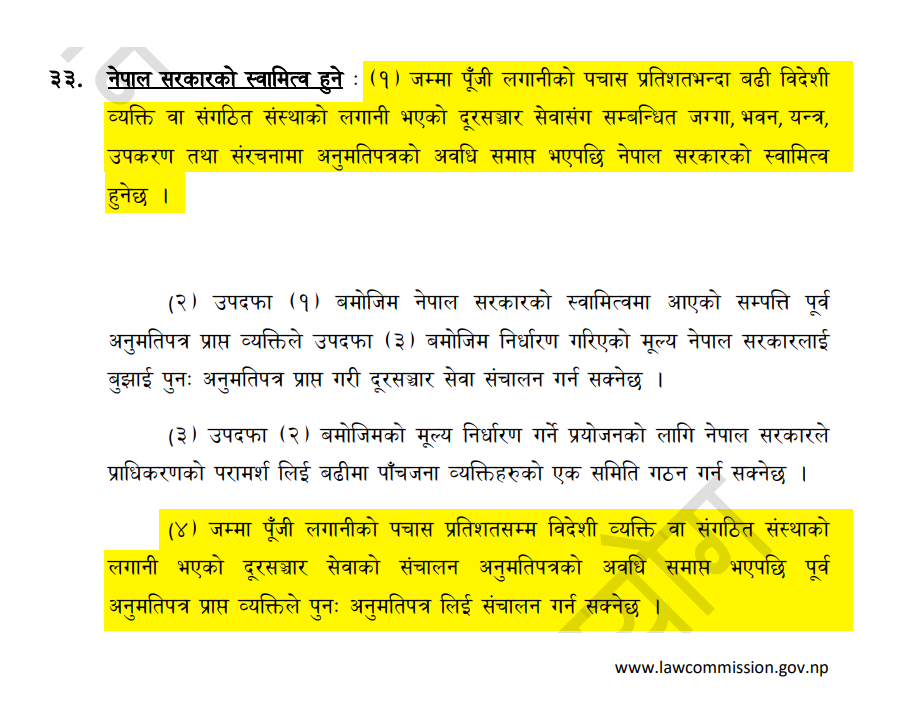

दूरसञ्चार ऐन २०५३ को दफा २५ अनुसार २०६१ सालमा मोबाइल सेवाको लाइसेन्स पाएको एनसेलको लाइसेन्स अवधि २०८६ सालमा सकिँदै छ । ऐनको दफा ३३ मा ५० प्रतिशतभन्दा बढी विदेशी लगानी भएको दूरसञ्चारसँग सम्बन्धित जग्गा भवन, यन्त्र, उपकरण तथा संरचना अनुमतिपत्र अवधि समाप्त भएपछि नेपाल सरकारको स्वामित्वमा आउने उल्लेख छ ।

यसरी आजियाटाकै स्वामित्वमा एनसेल रहँदा २०८६ सालपछि एनसेलको सम्पूर्ण स्वामित्व नेपाल सरकारको हुनेछ । त्यो सम्पत्तिको मूल्य बराबरको रकम नेपाल सरकारलाई बुझाएर र पुनः अनुमतिपत्र प्राप्त गरेपछि पुरानै कम्पनीले पुनः सञ्चालन गर्न सक्ने व्यवस्था पनि उपदफा २ मा गरिएको छ ।

तर, ५० प्रतिशतसम्म विदेशी व्यक्ति वा संगठित संस्थाको लगानी भएको दूरसञ्चार सेवा सञ्चालनको अनुमतिपत्रको अवधि समाप्त भएपछि पूर्व अनुमतिपत्र प्राप्त व्यक्तिले पुनः अनुमतिपत्र लिई सञ्चालन गर्न सक्ने छ भन्ने व्यवस्था उपदफा ४ मा छ ।

यी दुई उपदफाको फरक भनेको ५० प्रतिशतभन्दा बढी शेयर विदेशीको भयो भने कम्पनीको सम्पत्ति सरकारको नाममा जान्छ । तर, कम भयो भने सम्पत्ति कम्पनीकै रहन्छ । तर, म्याद सकिएपछि पुनः अनुमतिपत्र भने दुवैले एउटै प्रक्रियाबाट लिन पाउँछन् ।

यस्तो अवस्थामा सतीशलालले एनसेलको साझेदार कम्पनी सुनिभेराको नाममा रेनोल्ड होल्डिङ्सको स्वामित्व लिएको भए सम्पत्ति सरकारीकरण हुनबाट बचाउन सक्थे । ८० प्रतिशत हिस्सा भएको आजियाटाले यस अवधिमा ६१ अर्ब लाभांश लगेको बताएको छ ।

२० प्रतिशत हिस्सा रहेको सुनिभेरासँग एनसेलले दिएको लाभांशबापतको रकम नै १६ अर्बभन्दा बढी छ । यस्तो अवस्थामा ६ अर्ब ६५ करोड रुपैयाँमा एनसेलको ८० प्रतिशत स्वामित्व लिनसक्ने हैसियत यही कम्पनीको थियो । यो बाटो हुँदाहुँदै उनले किन बेलायतमा नयाँ कम्पनी खोलेर त्यसमार्फत रेनोल्ड्सको स्वामित्व लिए भन्ने प्रश्न अनुत्तरित नै छ ।

७. सेयर खरिद सम्झौता हुनुअघि दूरसञ्चार प्राधिकरणको अनुमति लिनुपर्ने हो ?

दूरसञ्चार नियमावली तथा नेपाल दूरसञ्चार प्राधिकरण विनियमावलीमा सेयर खरिदबिक्री वा नामसारी गर्नुपूर्व दूरसञ्चार प्राधिकरणको स्वीकृति लिनुपर्ने व्यवस्था छ ।

तर, सेयर खरिद सम्झौता हुनु भनेको सेयर खरिद बिक्री वा नामसारी भएको होइन । त्यसका लागि थप प्रक्रिया पूरा गर्नुपर्ने हुन्छ । साथै, कारोबार नेपालमा नभएकाले पूर्वअनुमति आवश्यक नपर्नसक्ने एक कानुन व्यवसायी बताउँछन् ।

तर, यसअघि रेनोल्डको सेयर आजियाटाले लिँदा दूरसञ्चार प्राधिकरणले बोलाएर अनुमतिपत्र हस्तान्तरण शुल्क तिराएको थियो । यसपटक पनि प्राधिकरणले त्यो गर्नसक्ने उनी बताउँछन् । प्राधिकरणले यस विषयमा एनसेललाई स्पष्टीकरण सोधेको उल्लेख छ । तर, अब प्राधिकरण कसरी अघि बढ्छ, त्यो अस्पष्ट नै छ ।

८. यो खरिद बिक्रीबाट कर छलीको सम्भावना कत्तिको छ ?

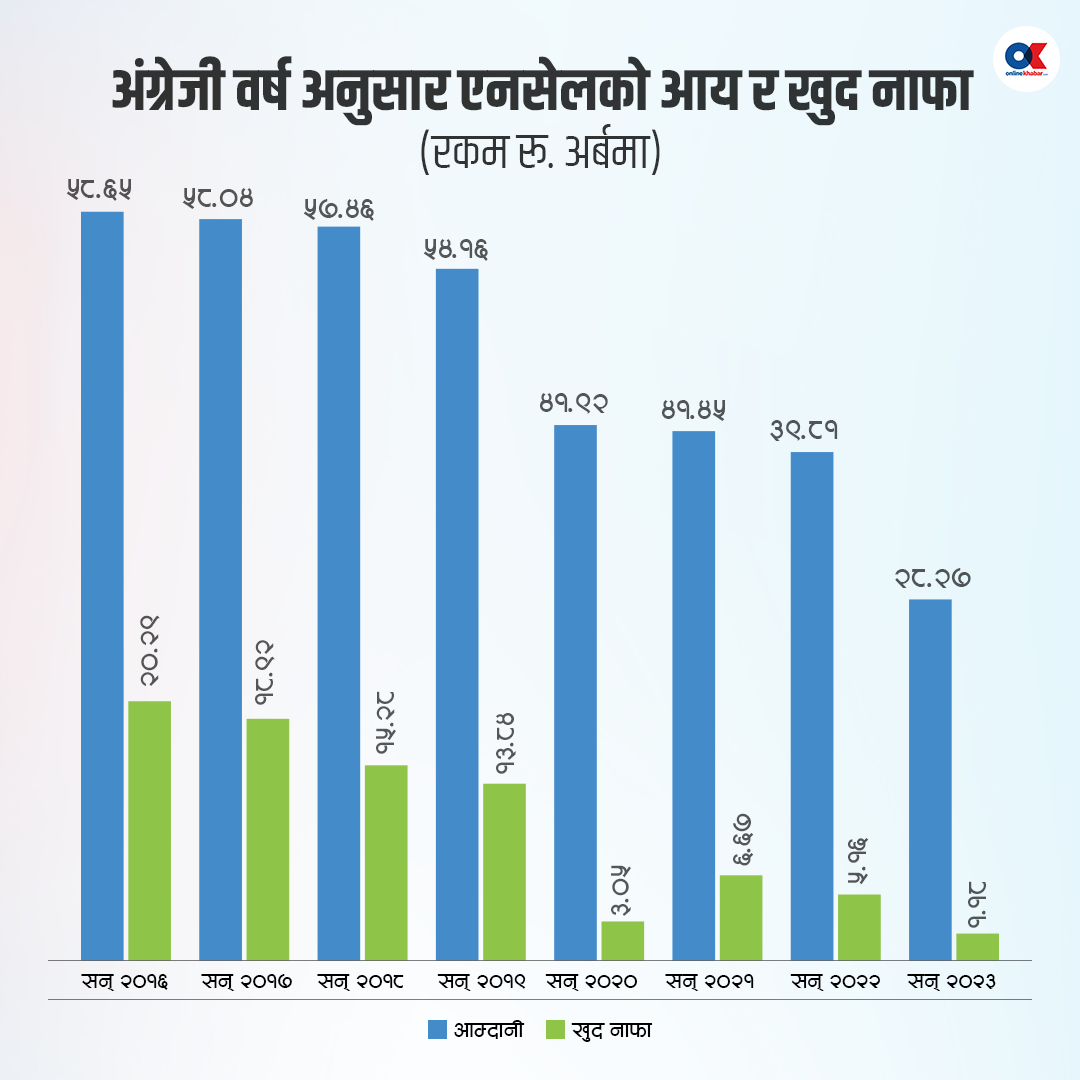

पछिल्लो समय संसारभर नै टेलिकम कम्पनीहरुको व्यवसाय घटिरहेको छ । नेपालमा पनि एनसेलको मात्रै होइन, नेपाल टेलिकमको व्यवसाय पनि घटिरहेकै छ । आजियाटाले एनसेलको स्वामित्व लिएको बेलाको तुलनामा अहिले एनसेलको आय नाफा घटेको छ ।

आजियाटा नेपालमा भित्रदा एनसेलको व्यवसाय चरमचुलीमा थियो । उसले सेयर किन्नुअघि सन् २०१५ मा एनसेलले ५७ अर्ब २६ करोड रुपैयाँ आम्दानी गरेको थियो भने खर्च, करलगायत सबै घटाएर १८ अर्ब ८४ करोड रुपैयाँ खुद नाफा आर्जन गरेको थियो ।

आजियाटा नेपाल आइपुगेका केही वर्ष अर्थात् सन् २०१६, ०१७ र ०१८ सम्म यो क्रमले निरन्तरता पायो । तर, त्यसपछि वर्षहरुमा भने एनसेलको आय तथा नाफा दुवै निरन्तर रुपमा घटिरहेको छ । एनसेलको मात्रै होइन, नेपालको टेलिकम क्षेत्रमा नै यही प्रवृत्ति देखिएको छ ।

२०१९ मा ५४ अर्ब १६ करोड रुपैयाँ आम्दानी गरेको एनसेलको आय खुम्चिएर २०२२ मा ३९ अर्ब ८१ करोडमा पुगेको थियो । सन् २०२३ को तेस्रो त्रैमाससम्म २८ अर्ब २७ करोड रुपैयाँको मात्रै कारोबार भएको देखिन्छ ।

एनसेलको नाफामा पनि निरन्तर गिरावट आइरहेको देखिन्छ । सन् २०१६ मा २० अर्ब ३० करोड खुद नाफा आर्जन गरेको कम्पनीले २०१९ मा १३ अर्ब ८४ करोड रुपैयाँ मात्रै नाफा आर्जन गरेको थियो । २०२० मा ३ अर्ब ५ करोड २०२१ मा ६ अर्ब ६७ करोड र २०२२ मा ५ अर्ब १६ करोड नाफा कमाएको आजियाटाको वित्तीय विवरणमा देखिन्छ ।

यस्तो अवस्थामा एनसेलको मूल्य सन् २०१६ कै स्तरमा छैन भन्ने स्पष्ट भएको एक चार्टर्ड एकाउन्टेन्ट बताउँछन् । ‘अहिले कम्पनीले आफ्नो मूल्य ९६ प्रतिशत कम भएको देखायो, तर चार प्रतिशत मात्रै कम भएको भए पनि सरकारले कर पाउँदैन थियो ।

किनभने पुँजीगत लाभ कर भनेको सेयर बिक्री गर्दा नाफा भयो भने त्यसमा लाग्ने हो, घाटामा लाग्दैन । आयकर ऐनको दफा ५५ अनुसार ५० प्रतिशतभन्दा बढी सेयर स्वामित्व विक्री भएर नियन्त्रणमा परिवर्तन भएको अवस्थामा पनि लाभकर लाग्दैन’, ती चार्टर्ड एकान्टेन्टले भने, ‘त्यसो हुँदा यो कारोबारमा कर गुम्ला भन्ने भन्दा पनि अन्य कुनै निहीत उद्देश्य छ कि त्यस विषयमा सरकार चनाखो हुनुपर्छ ।’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4