News Summary

Generated by OK AI. Editorially reviewed.- आगामी आर्थिक वर्षको बजेटमार्फत व्यक्तिगत आयकरको सीमा बढाएर १० लाख रुपैयाँ पुर्याइएको छ ।

- आयकरको बीचको दर र दायरा पुनर्संरचना गरिएकाले मध्यम तथा उच्च मध्यम वर्गका कर्मचारीलाई उल्लेख्य राहत मिल्ने भएको छ ।

- बजेटले अधिकतम करको दर घटाएकाले यसको फाइदा आय वृद्धिसँगै असीमित रूपमा बढ्ने र यो व्यवस्था प्रतिगामी हुने देखिन्छ ।

यस पटकको बजेटले सबैभन्दा बढी खुशी बनाएको व्यक्तिगत आयकरमा भएको हेरफेरले हो । कानूनको व्याख्यामा श्रीमान् र श्रीमतीको आय अलग–अलग गणना गर्ने कि सँगै राखेर भन्ने अस्पष्टता अझै बाँकी छ । तैपनि अहिलेसम्म प्राय: सबै आफ्नो कर घटेर कति बचत भयो भन्ने हिसाबमै रमाएका छन् । तर यो आलेखमा म त्यही एउटै दफालाई समताको कसीबाट केलाउँदैछु ।

बजेट २०८३/८४ ले व्यक्तिगत आयकरमा गरेको हस्तक्षेपलाई एकै सासमा ‘राहत’ भन्नु अपूर्ण हुन्छ, किनभने यसले तीन फरक काम गरेको छ । करमुक्त सीमा ५ लाखबाट १० लाख पुर्याउनु (तल्लो आधार उकास्नु), बीचका दर र दायरा पुनर्संरचना गर्नु, र अधिकतम कर दर ३० बाट २० प्रतिशतमा झार्नु (माथिल्लो दर घटाउनु) । यी तीनै तहले फरक वर्गलाई, फरक कारणले फाइदा गर्छन् । तर तिनको प्रकृति एउटै छैन । कुनै प्रगतिशील छ र कुनै प्रतिगामी ।

एउटा कुरा स्पष्ट पारूँ, मैले यो विषयलाई परिवार–तहमा (दम्पती) र सामाजिक सुरक्षा कोषमा आबद्ध भएको अवधारणामा हेरेको छु । नेपालमा प्राय: एउटै औपचारिक कमाउने सदस्यले सिंगो परिवार धान्छ र करको साँचो भार पनि परिवारले नै बेहोर्छ । प्रतिव्यक्ति आय परिवारका सबै सदस्यको (कर तिरुन् या नतिरुन्) आयलाई समेटेर निकालिएको औसत हो । त्यसैले करमुक्त सीमा उचित छ कि छैन भनी हेर्न ‘परिवारको निर्वाह–आय’ लाई मैले आधार लिएको छु । यसैकारण मैले दम्पतीलाई इकाइ मानेर करको हिसाब गरेको छु । पुरानो व्यवस्थामा दम्पतीको करमुक्त सीमा ६ लाख थियो (एकल व्यक्तिको ५ लाख) । नयाँ व्यवस्थामा एकल र दम्पती दुवैको करमुक्त सीमा १० लाख पुगेको छ ।

जसलाई बजेटले छुँदैन— सबैभन्दा तलको वर्ग

सबैभन्दा पहिले त्यो वर्ग हेरौं जसलाई यो बजेटले कत्ति पनि छुँदैन । सामाजिक सुरक्षा कोषको दायरामा समेटिएको दम्पती–आधारमा हेर्दा, मासिक करिब ५६ हजार २०० रुपैयाँ अर्थात् वार्षिक करयोग्य आय ६ लाखभन्दा कम कमाउने परिवारले गत वर्ष पनि आयकर तिर्दैनथे, यस वर्ष पनि तिर्दैनन् । उनीहरूको बचत ठ्याक्कै शून्य । राहत त्यहाँ मात्र शुरु हुन्छ जहाँ मानिस पहिले नै करको दायरामा थियो ।

यो कुनै सानो समूह होइन । बरु देशको सबैभन्दा ठूलो र सबैभन्दा कमजोर आय वर्ग यही हो । राष्ट्रिय जनगणना अनुसार काम गर्ने जनसंख्याको करिब ५५ प्रतिशत स्वरोजगार (मुख्यत: साना तथा निर्वाहमुखी किसान) छन्, र करिब २१ लाख वेतलबी पारिवारिक श्रमिक छन् । यी कसैले पनि औपचारिक नगद आयकर तिर्ने अवस्था छैन । नगद आम्दानी गर्ने जनशक्तिको आधार (नेपाल श्रमशक्ति सर्वेक्षण–एनएलएफएस) मा पनि प्रतिघर करिब १.०६ जना मात्र कमाउने भेटिन्छन्, र तीमध्ये अधिकांशको आय यही करमुक्त रेखाभन्दा तल छ । अर्थात् बजेटको ‘राहत’ को कुनै अंश पनि देशको ठूलो जनसंख्यासम्म पुग्दैन । समताको दृष्टिले हेर्दा यो सबैभन्दा महत्वपूर्ण तथ्य हो, तर सबैभन्दा कम चर्चा यसकै हुन्छ ।

तल्लो आधार : किन प्रगतिशील

जो करको दायराभित्र छन्, तिनका लागि तल्लो आधार उकास्नु प्रगतिशील छ । किनभने करमुक्त सीमा एक निश्चित रकमको सुविधा हो । अब पहिलो १० लाख पूरै करमुक्त भएकाले वार्षिक करयोग्य आय ५ देखि १० लाख रहेका, अर्थात् मासिक करिब ७५ हजारसम्म कमाउने करदाता पूरै करको दायराबाट बाहिरिन्छन् । उनीहरूले अघि १० देखि २० प्रतिशत तिर्थे । अब त्यो शून्य हुन्छ । यस वर्गका लागि अनुपातमा सबैभन्दा ठूलो राहत यही हो । माथिल्लो आय भएकाले पनि यही सुविधा पाउँछन् । तर त्यो करिब ४ देखि ४.५ लाख रुपैयाँको स्थिर बोनसमा सीमित हुन्छ । ४० लाख कमाओस् या ४० करोड, यो रकम उत्ति नै रहन्छ । त्यसैले यो सुविधा तलतिर जीवन फेर्ने खालको, माथितिर सानो स्थिर थपडी मात्र हो ।

निर्वाह–आयको कसी

करमुक्त सीमालाई परिवारको कुल आयसँग तुलना गर्नु न्यायोचित हुन्छ । नेपालको प्रतिव्यक्ति आय करिब अमेरिकी डलर १,५३५ अर्थात् प्रति डलर रु.१५० का दरले करिब रु.२ लाख ३० हजार हुन्छ । राष्ट्रिय जनगणना २०७८ अनुसार औसत परिवार ४.३७ जनाको छ । यसरी हिसाब गर्दा एउटा परिवारको निर्वाह–आय करिब रु.१० लाख हुन आउँछ । जुन नयाँ करमुक्त सीमासँग मेल खान्छ । पुरानो सीमा त यो निर्वाह–रेखाको आधा हाराहारी मात्र थियो । अर्थात् राज्यले आफ्नै औसत आयको आधा कमाउने परिवारलाई पनि करको दायरामा तानेको थियो ।

यहाँ एउटा प्रश्न उठ्छ, के एउटै परिवारमा एकभन्दा बढी कमाउने सदस्य हुँदैनन् ? व्यापक जनगणनामा प्रतिघर करिब २ जनासम्म ‘काम गर्ने’ देखिए पनि, तीमध्ये अधिकांश निर्वाहमुखी किसान र वेतलबी पारिवारिक श्रमिक हुन् । जसले नगद आयकर तिर्दैनन् । नगद आम्दानी गर्ने आधार (एनएलएफएस) लिंदा प्रतिघर करिब १.०६ जना मात्र कमाउने भेटिन्छन् । एनएलएफएसकै आधारमा हिसाब गर्दा पनि प्रति कमाउने निर्वाह–सीमा करिब रु.९ लाख ४५ हजार हुन्छ । अर्थात् नयाँ १० लाखको सीमा यो यथार्थपरक आधारभन्दा पनि अलि माथि नै छ । त्यसैले ‘एक कमाउने सदस्यले ४.३७ जनाको परिवार धान्ने’ मानेर करमुक्त सीमा तौलिनु यथार्थपरक अनुमान हो ।

अन्तर्राष्ट्रिय मापदण्ड

यो सीमालाई अन्तर्राष्ट्रिय मापदण्डले पनि पुष्टि गर्छ । विश्वमा करमुक्त सीमालाई प्रतिव्यक्ति आयको गुणकका रूपमा तुलना गरिन्छ । विकसित अर्थतन्त्रहरूले यो सीमा प्रतिव्यक्ति आयभन्दा तल (करिब ०.२ देखि ०.७ गुणा) राख्छन्, किनकि त्यहाँ झन्डै सबैको आय जीविकाभन्दा माथि छ । तर विकासशील अर्थतन्त्रहरूले यसलाई प्रतिव्यक्ति आयभन्दा माथि राख्छन् । ताकि श्रमिक जनसंख्याको ठूलो हिस्सा करको भारबाट जोगियोस् । नेपालको नयाँ १० लाखको सीमा प्रतिव्यक्ति आयको करिब ४.३ गुणा हो । जुन भारतको शून्य–कर बिन्दु (करिब ५.२ गुणा) नजिक र पाकिस्तान (१.४ गुणा), बंगलादेश (१.१ गुणा) भन्दा माथि छ । यो विकासशील अर्थतन्त्रको स्थापित अभ्याससँग मेल खान्छ । त्यसैले तल्लो आधार उकास्नु सैद्धान्तिक रूपमै सही कदम मान्न सकिन्छ ।

बीचका दर : चर्चामा नआएको फेरबदल

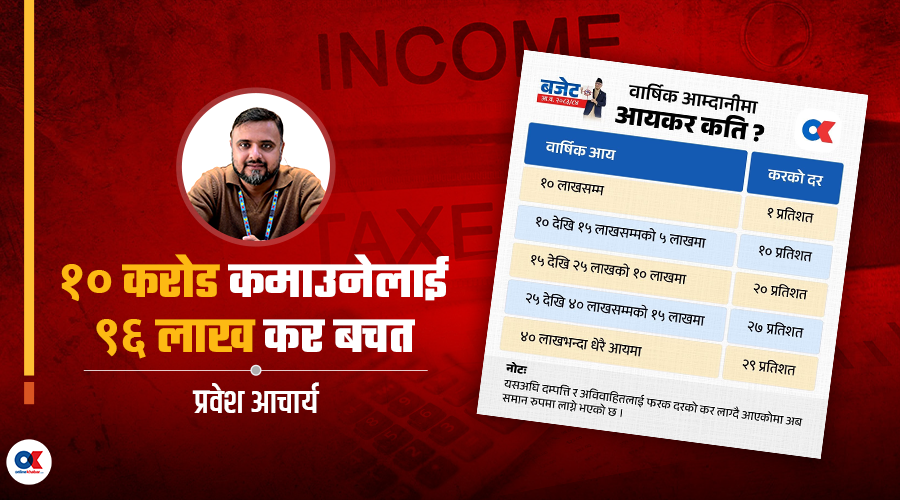

बीचका दरमा पनि उत्तिकै ठूलो फेरबदल भएको छ । पुरानो व्यवस्थामा १० देखि २० लाखमा ३० प्रतिशत र २० देखि ५० लाखमा ३६ प्रतिशत दर थियो । नयाँमा ३० प्रतिशतको दायरा नै हटाइएको छ, र ३६ प्रतिशतलाई घटाएर २७ प्रतिशत बनाइएको छ । साथै हरेक दायरा फराकिलो भएको छ । उदाहरणका लागि २० प्रतिशतको दायरा पहिले ७–१० लाख (३ लाखको साँघुरो खण्ड) थियो, अब १५ देखि २५ लाख (१० लाखको फराकिलो खण्ड) । यसको अर्थ, मध्यम तथा उच्च–मध्यम वर्गको आय अब करको खुड्किलोमा निकै विस्तारै उक्लन्छ । फलस्वरूप करयोग्य आय १५ देखि २५ लाख रहेका कर्मचारीलाई रकमको हिसाबले उल्लेख्य राहत मिल्छ । किनभने पहिले २० देखि ३० प्रतिशतमा पर्ने आय अब १० प्रतिशत वा करमुक्त खण्डमा झर्छ । यो राहत वास्तविक छ तर एक सीमामा पुगेपछि स्थिर हुन्छ, बढ्दैन ।

माथिल्लो दर: किन प्रतिगामी

अब माथिल्लो दर घटाउनुको फाइदा प्रतिगामी छ । किनभने यो सीमान्त दरको कटौती हो र त्यो पनि कुनै माथिल्लो हद नभएको, ४० लाखभन्दा माथिको खुला दायरामा लाग्छ । बचत = (३९–२९ प्रतिशत) अर्थात् १० प्रतिशत × ४० लाखभन्दा माथिको हरेक रुपैयाँ जसको कुनै सीमा छैन । फलस्वरूप आय जति बढ्यो, फाइदा त्यति नै असीमित रूपमा बढ्छ । करयोग्य आय १ करोड हुनेलाई यो कटौतीबाट मात्रै करिब ६ लाख, ५ करोड हुनेलाई करिब ४६ लाख र १० करोड हुनेलाई करिब ९६ लाख रुपैयाँ बचत हुन्छ । ४० लाखभन्दा तल हुनेले यो सुविधा एक रुपैयाँ पनि पाउँदैन । अर्थात् यो कटौती जति धनी उति ठूलो हुन्छ ।

कमाउनेलाई कति, कहाँबाट

करको दायराभित्रकाहरूमा पनि लाभ कसरी बाँडिन्छ, तीन उदाहरणले स्पष्ट पार्छ (एकल कमाउने सदस्य, सामाजिक सुरक्षा कोषको सदस्य मानिएको) । मासिक ७५ हजार कमाउनेको करयोग्य आय करिब ८ लाख; निजको कर पुरानोमा करिब ४० हजार २०० थियो, नयाँमा शून्य । यो पूरै बचत तल्लो सीमा बढेकाले मात्र आएको हो । बीच र माथिल्लो दर कटौतीले निजलाई छुँदैन । मासिक १ लाख ५० हजार कमाउनेको करयोग्य आय करिब १६ लाख ६० हजार; कुल बचत करिब १ लाख ९६ हजार, यसमध्ये करिब ८० हजार तल्लो सीमाबाट र करिब १ लाख १६ हजार बीचका दर पुनर्संरचनाबाट; तर माथिल्लो दर कटौतीबाट शून्य, किनभने आय ४० लाख नाघ्दैन । मासिक ५ लाख कमाउने (करयोग्य आय करिब ६७ लाख) को कुल बचत करिब ६ लाख ८५ हजार पुग्छ । करिब ८० हजार तल्लो सीमाबाट, करिब ३ लाख ६५ हजार बीचका दरबाट, र करिब २ लाख ४० हजार एक्लो माथिल्लो दर कटौतीबाट । तीनै लिभरको लाभ पाउने यही एक मात्र वर्ग हो ।

यसरी राहतको आकार स्पष्ट हुन्छ, सबैभन्दा तलको ठूलो वर्गलाई बजेटले छुँदैन । तल्लो सीमा बढाउनु मात्र यस्तो परिवर्तन हो जसले ७५ हजार तलबदारसम्म पुग्छ; र माथिल्लो दर कटौती भने ५ लाख आयवालासम्म मात्र सीमित छ । तल्लो र बीचको लाभ एक सीमामा पुगेपछि स्थिर हुन्छ, तर माथिल्लो दर कटौतीको लाभ आयसँगै असीमित बढ्छ । यही नै सुधारको प्रतिगामी पक्ष हो ।

निष्कर्ष

यो सुधारले करको दायराभित्रका तीनै तह (तल, बीच र माथि) मा राहत दिन्छ । तर त्यसको प्रकृति फरक छ र दायरा बाहिरको सबैभन्दा ठूलो वर्गलाई भने केही दिंदैन । तल्लो आधार उकास्नु अनुपातमा सबैभन्दा बढी निम्न–मध्यम वर्गलाई फाइदा गर्ने प्रगतिशील कदम हो र प्रतिव्यक्ति आय गुणक तथा परिवार–निर्वाह दुवै कसीले त्यो पुष्टि हुन्छ । बीचका दर घटाउनु र दायरा फराकिलो बनाउनुले उच्च–मध्यम वर्गलाई रकमको हिसाबले ठूलो राहत दिन्छ तर त्यो एक सीमामा पुगेपछि रोकिन्छ । ३९ बाट २९ प्रतिशतमा झारिएको माथिल्लो दर यस्तो छ, जसको मूल्य आयसँगै असीमित रूपमा बढ्छ र यही नै सुधारको प्रतिगामी अंश हो । जति धनी यसको फाइदा उति ठूलो हुन्छ । साँचो समतामूलक सुधार त्यो हुनेथियो जसले करको दायरालाई फराकिलो पार्थ्यो र तलको वर्गसम्म पनि केही पुर्याउँथ्यो । दर घटाएर माथिल्लो वर्गलाई मात्र थप राहत दिने होइन ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4