नेपाली वित्तीय प्रणालीमा बैंक तथा वित्तीय संस्थाहरूको बलियो पकड छ । ०७५ फाल्गुण मसान्तसम्म वित्तीय कारोवार सञ्चालन गर्न नेपाल राष्ट्र बैंकबाट इजाजत प्राप्त बैंक तथा वित्तीय संस्थाहरूको संख्या १६७ पुगेकोे छ । यसमा २८ वाणिज्य बैंक, ३३ विकास बैंक, २४ वित्त कम्पनीहरू तथा लघु वित्तको कारोवार गर्ने ८२ संस्थाहरू समाविष्ट छन् ।

संख्यात्मक हिसाबमा कम जस्तो देखिएता पनि बैंक तथा वित्तीय संस्थाहरूको कूल कारोवारमा वाणिज्य बैंकको हिस्सा ठूलो छ । २०७५ सालको फाल्गुण मसान्तमा बैंक तथा वित्तीय संस्थाहरूको कर्जा तथा निक्षेपमा वाणिज्य बैंकको हिस्सा क्रमशः ८६.३ प्रतिशत तथा ८६.५ प्रतिशत देखिन्छ ।

विगतका दिनहरुमा बैंकहरुले निकै प्रगति हासिल गरेता पनि बैंकहरु राजधानी तथा शहर केन्द्रित भएको आरोप लाग्दै आएको छ, जसलाई तथ्याङ्कले समेत पुष्टि गर्दछ । यसैसंँग जोडिएर आउने अर्को विषय हो– कृषि क्षेत्रमा लगानी गर्न बैंकहरुको उदासीनता ।

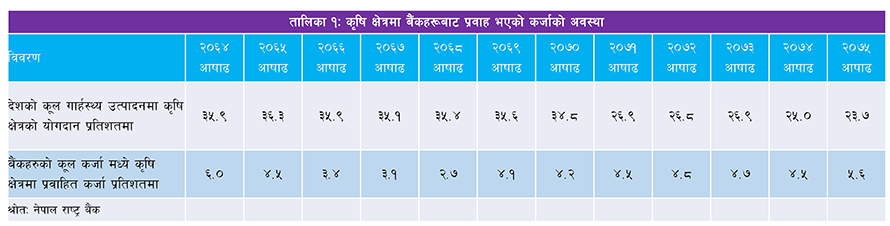

नेपालको कुल गार्हस्थ्य उत्पादनमा कृषि क्षेत्रको योगदान एकतिहाई भन्दा बढी छ । देशमा क्रियाशील श्रमशक्ति मध्ये करिब दुईतिहाई कृषि क्षेत्रमा संलग्न छन् । अचेल बैंकहरुले कृषि क्षेत्रमा गरेको लगानीमा उल्लेख्य वृद्धि भएको समाचार पटक–पटक पढ्न र सुन्न पाइन्छ । एक हिसाबले यी समाचार सही जस्ता लाग्छन् । कारण, कृषि क्षेत्रमा बैंकहरुले गरेको लगानी तुलनात्मक रुपमा यति न्यून छ कि रकमको हिसाबले थोरै वृद्धि पनि प्रतिशतमा धेरै देखिन जान्छ । तसर्थ यसरी ब्यक्त गरिने बृद्धिको सही विश्लेषण गर्न सिक्काको अर्को पाटो केलाउनुपर्ने हुन्छ । यसका लागि प्रस्तुत तालिका तथा नियमनकारी ब्यवस्थाको ब्याख्या सान्दर्भिक हुन सक्छ ।

बाणिज्य बैंकहरूबाट प्रवाहित कुल कर्जामा कृषि क्षेत्रतर्फ प्रवाहित कर्जाको हिस्सा आर्थिक वर्ष २०६४ आषाढमा ६ प्रतिशत रहेकोमा २०६८ आषाढमा २.७ प्रतिशतमा झरेको थियो । २०७४ आषाढसम्म यो अनुपातमा केही सुधार भई ४.५ प्रतिशत पुग्यो । २०७५ आषाढमा थप बढेर ५.६ प्रतिशत सम्म पुगे पनि यसले २०६४ आषाढको अनुपातलाई अझै छुन सकेको छैन ।

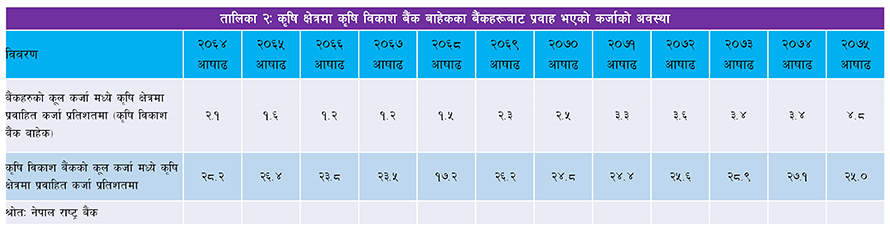

देशको कूल गार्हस्थ्य उत्पादनमा कृषि क्षेत्रको योगदानको तुलनामा बैंकहरुको कूल कर्जामध्ये कृषि क्षेत्रमा प्रवाहित कर्जाको अनुपात अत्यन्तै न्यून छ । झन् बैंकहरूको तथ्यांकबाट कृषि विकास बैंकलाई अलग गर्ने हो भनदयनीय अवस्था देखिन्छ । यसलाई तालिका २ ले स्पष्ट पार्नेछ ।

मूल्य स्थिरता कायम गर्न, आयात प्रतिस्थापन गर्न, निर्यात प्रबर्धन गर्न, आपूर्ति प्रणालीलाई चुस्तदुरुस्त राख्न तथा औद्योगीकरणको जग मजबुत बनाउन अहम् भूमिका खेल्न सक्ने नेपालको कृषि क्षेत्र पछिल्लो समयमा धराशयी जस्तै छ । जग्गाको खण्डीकरण, न्यूनतम् आवश्यक पूर्वाधारको कमी, मौसममा निर्भरता, कृषि अनुसन्धान एवम् प्राविधिक विकासको सुस्तता जस्ता समस्याले यो क्षेत्रलाई जकडेको छ । कृषकहरुलाई पर्याप्त वित्तीय सेवाको अभाव अर्को प्रमुख समस्या हो ।

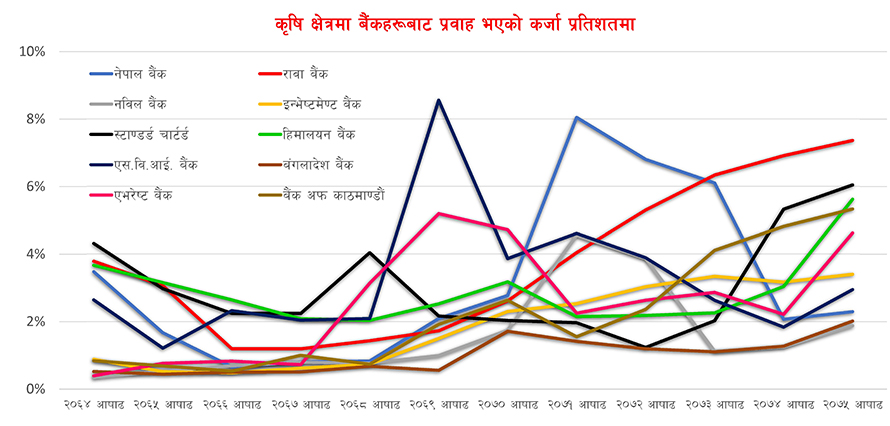

नेपालमा कृषि क्षेत्रमा लगानीकोे सम्भावना प्रशस्त रहँदा पनि बैंकहरु त्यति ईच्छुक रहेको पाइँदैन । २०७५ आषाढमा कुल कर्जामध्ये कृषि क्षेत्रतर्फ ३ प्रतिशतभन्दा कम कर्जा प्रवाह गर्ने बैंकको संख्या १३ थियो । कृषि विकास बैंकबाहेक कुल कर्जामध्ये कृषि क्षेत्रतर्फ ५ प्रतिशतभन्दा बढी कर्जा प्रवाह गर्ने बैंक २०७५ आषाढमा ६ वटा मात्र थिए ।

बैंकहरुले विगतमा कृषि क्षेत्रमा लगानी कम गर्नुका विभिन्न कारण छन् । कृषि कर्जाको रकम सानो भएकोले लागत उच्च हुनु, पर्याप्त धितोको अभाव, गैरकृषि क्षेत्रबाट उच्च मुनाफा आर्जन हुनु, कृषिमा व्यावसायीकरणको कमी, कृषि बीमा प्रभावकारी नहुनु, कृषि क्षेत्रमा कर्जा लगानी बाध्यात्मक नहुनु आदि प्रमुख कारण हुन् । यि समस्याहरुमध्ये पछिल्ला दुई समस्या समाधान गर्नेतर्फ नियमनकर्ताहरुले अग्रसरता देखाएका छन् ।

बैंकहरुले विगतमा कृषि क्षेत्रमा लगानी कम गर्नुका विभिन्न कारण छन् । कृषि कर्जाको रकम सानो भएकोले लागत उच्च हुनु, पर्याप्त धितोको अभाव, गैरकृषि क्षेत्रबाट उच्च मुनाफा आर्जन हुनु, कृषिमा व्यावसायीकरणको कमी, कृषि बीमा प्रभावकारी नहुनु, कृषि क्षेत्रमा कर्जा लगानी बाध्यात्मक नहुनु आदि प्रमुख कारण हुन् । यि समस्याहरुमध्ये पछिल्ला दुई समस्या समाधान गर्नेतर्फ नियमनकर्ताहरुले अग्रसरता देखाएका छन् ।

नेपाल राष्ट्र बैंकले मिति २०६८ माघ २ गते वाणिज्य बैंकहरुले कृषि र उर्जा क्षेत्रमा २०७१ आषाढ मसान्तसम्म कुल कर्जा लगानीको न्यूनतम १० प्रतिशत लगानी गर्नुपर्ने निर्देशन जारी गरेको थियो । तर यस ब्यवस्थामा संशोधन गरी आव २०७५/०७६ देखि कृषिमा मात्रै १० प्रतिशत कर्जा लगानी गर्नुपर्ने निर्देशन जारी गरेको छ । यस्तै, २०६९ माघमा बीमा समितिले बाली तथा पशुपंक्षी बीमा निर्देशन, २०६९ जारी गरेको छ ।

बैंकहरुको वेबसाइट अध्ययन गर्दा अन्य कर्जाको भन्दा कृषि कर्जाको प्रबद्र्धन कमै गरेको देखिन्छ । संस्थागत सामाजिक उत्तरदायित्व अन्तरगत बिभिन्न प्रचारवाजी गरिरहने तथा कृषिकै नारा बोकेर हिँड्ने बैंकहरुले समेत कृषि कर्जाको प्रबद्र्धनमा कति भूमिका खेलेका छन् भन्ने समीक्षा आवश्यक छ ।

कृषि क्षेत्रमा लगानीको महत्वलाई आत्मसात गर्ने हो भने यसको प्रबद्र्धनमा बैंकहरुले सरकार र नियमनकर्ताको मात्र मुख नताकि आफैंले पहलकदमी लिन सक्छन् । हाल बैंकहरुले जलविद्युत क्षेत्रमा लगानी अभिबृद्धि गर्न कर्मचारीहरुको दक्षता अभिबृद्धि गरे जस्तै कर्मचारीहरुलाई कृषि सम्बन्धि उचित तालीम प्रदान गरेमा सोको लाभ कृषकहरुसम्म पुर्याउन सकिन्छ । यसले अन्ततोगत्वा कृषि क्षेत्रको लगानी अभिवृद्धिमा योगदान पुर्याउँछ । बैंकहरुले अन्य उद्योगहरुमा परियोजना तर्जुमा, विश्लेषणदेखि संचालनसम्म उद्यमीहरुलाई परामर्श सेवा प्रदान गरेजस्तै दक्ष कर्मचारीहरुको मद्दतले कृषि क्षेत्रका उद्यमीहरुलाई समेत यस्तो परामर्श सेवा प्रदान गर्न सक्छन् ।

कृषि क्षेत्रलाई आवश्यक पर्ने न्यूनतम् आवश्यक पूर्वाधारको विकास (जस्तै, कोल्ड स्टोरेज, सिंचाई, कृषि बजार) मा बैंकहरुले लगानी अभिबृद्धि गरेमा यसले कृषि क्षेत्रको विकासको साथै कृषि कर्जाको माग बृद्धिमा समेत योगदान पुर्याउँछ । साथै, कृषि उपकरण, कृषि सामग्री आदिमा लगानी जरुरी छ । कृषि विज्ञहरुलाई माटो परीक्षण, बजार ब्यवस्थापन, प्राविधिक परामर्श आदि सेवा स्थापना तथा सञ्चालनमा लगानी गरिए यसले दिने प्रतिफल दुरगामी हुन्छ ।

अन्य क्षेत्रको तुलनामा कृषि कर्जामा ब्याजदर उच्च भएको जनगुनासो पनि छ । यसको कारकतत्व कृषि कर्जाको रकम सानो भएकोले लागत उच्च हुनु हो । कृषि कर्जा उल्लेख्य रुपमा बृद्धि गरिए बैंकहरुको लागत घट्न गई कर्जामा ब्याजदर परिमार्जन गर्न सहयोग पुग्छ । कृषिको लागत कम भए कृषकहरु लाभान्वित हुन गई कर्जाको माग तथा भुक्तनी दुबैमा सकारात्मक असर पर्न जान्छ ।

मुलुकको अर्थतन्त्र तथा बैंकिङ क्षेत्रको बृद्धिमा विप्रेषणको अहम् भूमिकालाई नकार्न सकिन्न । एक अध्ययनअनुसार मुलुकमा भित्रिने विप्रेषणमध्ये अधिकांश (करीब ७९ प्रतिशत) दैनिक उपभोगमा खर्च हुन्छ भने यसको सानो हिस्सा (करीब २ प्रतिशत) मात्र पूँजी निर्माणमा उपयोग हुन्छ । अन्तर्राष्ट्रिय अनुभवले के देखाउँछ भने विप्रेषणमा अर्थतन्त्रको अधिक निर्भरता दीर्घकालमा जोखिमपूर्ण हुन्छ । हामीले पनि यसबाट बेलैमा पाठ सिक्न जरुरी छ ।

नेपालको हकमा यसको सबैभन्दा पहिलो विकल्प भनेकै कृषि क्षेत्रको उत्पादकत्व बढाउनु हो । कृषि क्षेत्रमा लगानीलाई दीर्घकालीन लगानीको अवसरको रुपमा लिई मुलुकको सामाजिक कल्याण र आर्थिक विकासमा योगदान पुर्याउनेतर्फ बैंकहरुले समयमै सोच्न जरुरी छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4