३१ असोज, काठमाडौं । कर्जाको ब्याजदर फेरि बढ्ने भएको छ । कात्तिक १ गतेदेखि बैंक कर्जाको ब्याजदर १८ प्रतिशतसम्म पुग्ने अनुमान छ । निक्षेपको ब्याजदर भने असोज महिनासम्मको जस्तै हुने छ ।

बेस रेट घटीमा पनि ०.५ प्रतिशत विन्दुले बढ्ने र त्यसमा प्रिमियम पनि थपिंदा ब्याजदर बढेर १७ देखि १८ प्रतिशतसम्म पुग्ने नेपाल बैंकर्स संघका कार्यकारी सदस्य सन्तोष कोइराला बताउँछन् ।

बैंकहरुले कात्तिकको लागि व्यक्तिगत मुद्दति निक्षेपमा १२.१३३ प्रतिशत ब्याजदर प्रकाशित गरेका छन् । यसैगरी रेमिट्यान्स मुद्दतिमा १३.१३ प्रतिशतदेखि १५.१३३ प्रतिशत ब्याजदर प्रकाशित गरेका छन् । भदौसम्म व्यक्तिगत मुद्दति ११.०३ प्रतिशत र संस्थागतमा ९.०३ प्रतिशत थियो । उक्त ब्याजदर असोजमा बढाएर १२.१३३ र १०.१३३ प्रतिशत पुर्याइएको थियो ।

यस्तै साधारण बचतमा ६.०३ प्रतिशत न्युनतम र ८.०३ प्रतिशत अधिकतम ब्याजदर रहेकोमा असोजमा न्युनतम ७.१३३ प्रतिशत र अधिकतम ९.१३३ प्रतिशत तथा रेमिट्यान्स बचतमा १.१३३ प्रतिशत ब्याजदर पुर्याइएको थियो । बैंकर्स संघमा भद्र सहमति भएर कात्तिकको लागि पनि बैंकहरुले सोही ब्याजदरलाई निरन्तरता दिएका छन् ।

नेपाल बैंकर्स संघका कार्यकारी सदस्य समेत रहेका माछापुच्छ्रे बैंकका प्रमुख कार्यकारी अधिकृत कोइराला असारको तुलनामा असोजमा बैंकहरुको बेस रेट घटीमा पनि ०.५ प्रतिशत विन्दुले बढ्ने बताउँछन् । यस आधारमा कात्तिकमा बैंकहरुको कर्जाको ब्याजदर घटीमा पनि ०.५ प्रतिशतले थप बढ्ने देखिन्छ । नयाँ कर्जाको लागि बैंकहरुले बेस रेटमा अधिकतम ६ देखि ७ प्रतिशतसम्म प्रिमियम थप हुने बताएका छन् ।

असोजमा कतिपय बैंकको बसेरेट नै ११ प्रतिशत माथि पुग्नसक्ने बैंकरहरु नै बताउँछन् । यस्तो अवस्थामा अब नयाँ कर्जा स्वीकृत गराउनेहरुका लागि कर्जाको ब्याजदर १७ देखि १८ प्रतिशतसम्म पुग्ने अवस्था देखिएको छ ।

नेपाल राष्ट्र बैंकले निक्षेपको ब्याजदर हरेक त्रैमासमा परिवर्तन गर्नसक्ने व्यवस्था गरेको छ । अर्कोतर्फ कर्जाको ब्याजदर भने हरेक त्रैमासमा एक पटक मात्रै बेस रेटमा भएको घटबढको आधारमा तलमाथि गर्नसक्ने व्यवस्था गरेको छ ।

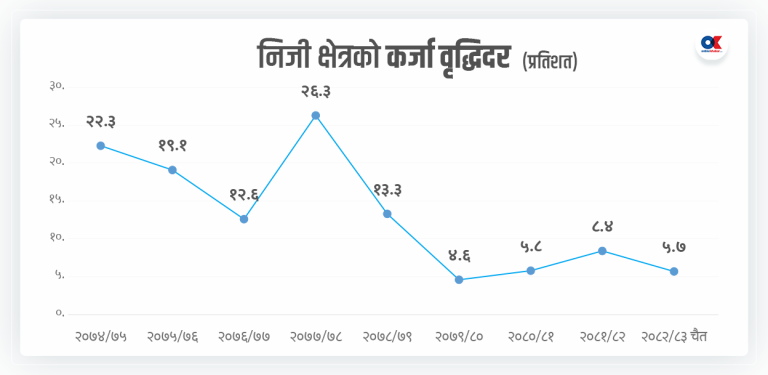

त्रैमासको अन्तिम महिना असोजमा निक्षेपको ब्याजदर बढाएका बैंकहरुले प्रथम त्रैमास (साउनदेखि असोज) सम्म बेसरेटमा भएको औसत वृद्धिको आधारमा कर्जाको ब्याजदर पनि कात्तिकबाट बढाउनेछन् । निक्षेपको ब्याजदर बढेसँगै बैंकहरुको बेसरेट पनि बढ्छ । यसले कात्तिकबाट नयाँ कर्जा मात्रै होइन, पुरानो कर्जा समेत महँगिने भएको छ ।

‘निक्षेपको ब्याजदर बढेसँगै बेस रेटसँगै कर्जाको ब्याजदर पनि वृद्धि हुन्छ । असोजमा बैंकहरुको बेसरेट न्युनतम पनि ०.५ प्रतिशत विन्दुले वृद्धि हुन्छ,’ बैंकर कोइराला भन्छन्, ‘यसले कर्जाको ब्याजदर पनि सोही रुपमा बढ्ने छ ।’ यस्तै अवस्था रहे आम्दानी निश्चित भएका मध्यमवर्गका ऋणीहरुले किस्ता तिर्न नसक्ने अवस्था आउनसक्ने उनी बताउँछन् ।

ब्याजदर वृद्धि र बढ्दो महँगीका कारण निश्चित आम्दानी भएकाहरुको कर्जा असुलीको लागि धितो लिलाम गर्नुपर्ने अवस्था आउने संकेत देखिन लागेको बैंकर कोइरालाको भनाइ छ । ऋण भुक्तानी आम्दानी अनुपात ५० प्रतिशत कायम गरेर कर्जा दिएको ब्याजदर बढेर आम्दानीको ७०/८० प्रतिशत बैंक किस्ता तिर्नुपर्ने अवस्था देखिंदै गएको बैंकर कोइराला बताउँछन् ।

नेपाल राष्ट्र बैंकले विश्वभरका केन्द्रीय बैंकले मुद्रास्फीति नियन्त्रणका लागि चालेको मौद्रिक औजार बाह्य क्षेत्र स्थायित्वमा पनि प्रयोग गरेका कारण पनि समस्या देखिएको बैंकरहरुको तर्क छ । अर्थतन्त्रको आन्तरिक संरचना नहेरी बाह्य परिस्थितिअनुसार नेपालमा नीतिगत कदम चालिंदा समस्या भएको उनीहरुको मत छ ।

तर, नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा भने मुद्रास्फीति नियन्त्रण र बाह्य क्षेत्र स्थायित्वको लागि चलाइने मौद्रिक औजार ब्याजदर वृद्धि र मुद्राप्रदाय नियन्त्रण नै भएको तर्क गर्छन् । ‘आयातित महँगीको कारण शोधनान्तर स्थितिमा चाप पर्यो, महँगो आयातले तरलता बाहिरियो, लगानीको साधन अभाव भयो । नीति निमातालाई वाह्य क्षेत्रको स्थायित्वमा चुनौती सिर्जना भयो,’ उनले भने, ‘मुद्रास्फीति र भुक्तानी सन्तुलनको समस्याले कस्तो नीति माग गर्छ भन्ने हो । हाम्रो समस्या आयातित महँगी हो भने अन्य मुलुकको मुद्रास्फीति । तर, दुबैलाई सन्तुलन कायम गर्ने मौद्रिक औजार भने ब्याजदर नै हो ।’

वाह्य क्षेत्र स्थायित्वको लागि विदेशी लगानी अथवा निजी क्षेत्रमा विदेशी पूँजी आप्रवाह वृद्धि गर्नुपर्नेमा मौद्रिक नीतिलाई नै पहिलो हतियार बनाउँदा यसले समस्या सिर्जना भएको उनले बताए । मौद्रिक नीतिले कडाइ नगरेको भए अर्थतन्त्र थप बिग्रनेसक्ने भन्दै उनले अहिलेको नीतिले स्थिरता कायम गरेको बताए । थर, थप संरचनागत सुधार आवश्यक रहेको उनले बताए ।

संरचनागत सुधार नगरी सबै कुरा ब्याजदर र मौद्रिक नीतिमा केन्द्रित गरिएको उनको भनाइ छ । संरचनागत सुधार नहुँदासम्म तरलता र लगानीको साधनको दबाव झेल्नुपर्ने, जसको परिणाम ब्याजदरको उताचढाव कायम रहने उनको तर्क छ ।

‘व्याजदर वृद्धि हुँदा निष्कृय कर्जा बढ्ने र ऋणीको धितो लिलाम हुने तथा गरिबी बढ्न सक्छ । तर, संरचनात्मक सुधारको लागि वित्तीय क्षेत्रमा संकट आउन जरुरी पनि छ,’ उनले भने, ‘सुधारको लागि संकट नै आउनुपर्छ भन्ने छैन । तर, संकट नभई सुधार नहुँदा त्यसलाई पनि सहनु पर्छ ।’

अर्थतन्त्र नै समस्या पर्नुभन्दा मध्यमवर्गले केही दबाव झेल्नुपर्ने उनको तर्क छ । साना ऋणीलाई जोगाउन सरकारले प्याकेज ल्याउनुपर्ने उनले बताए ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4