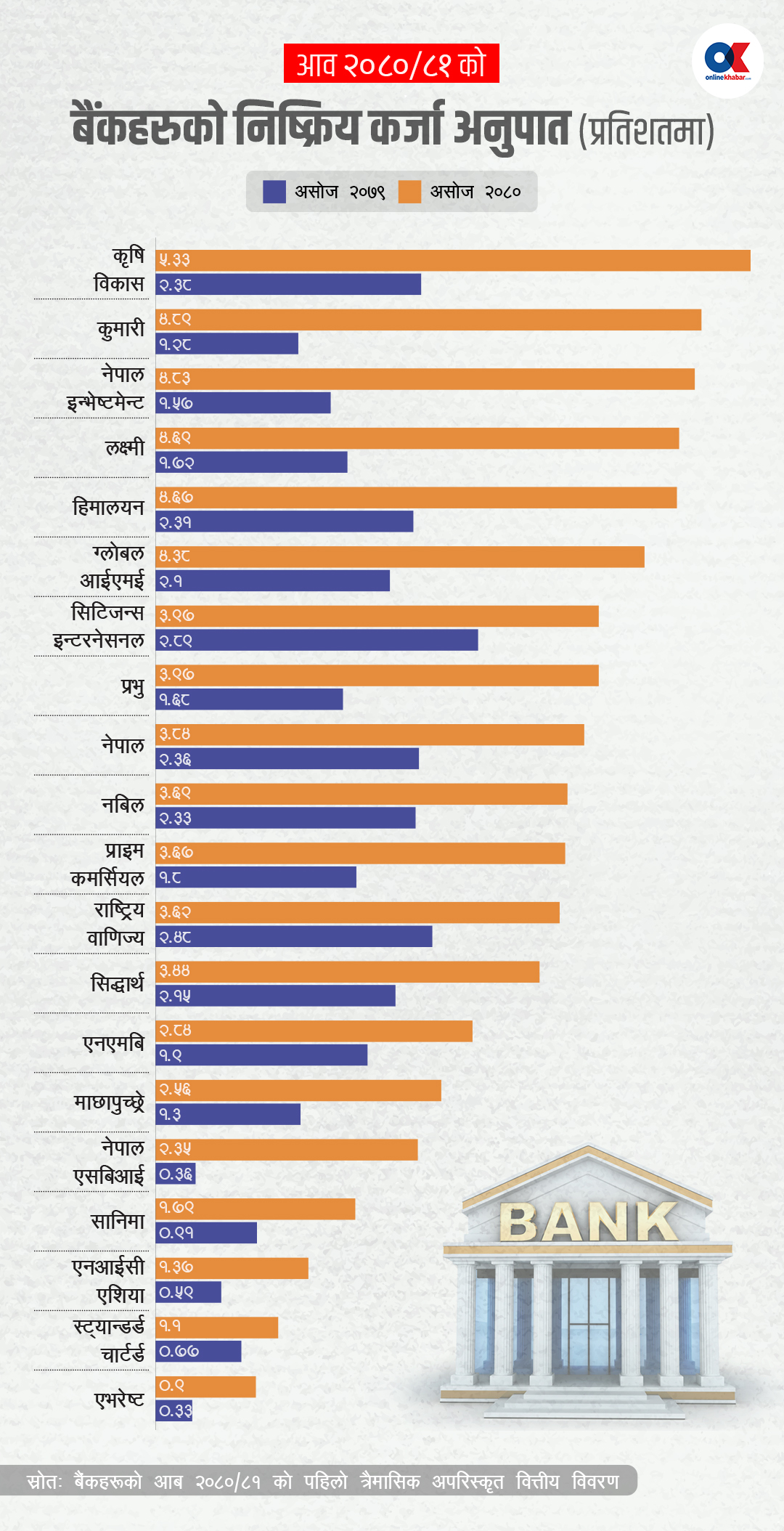

१७ कात्तिक, काठमाडौं । बैंकहरुको निष्क्रिय कर्जामा डरलाग्दो वृद्धि देखिएको छ । गत आर्थिक वर्ष ०७९/८० को पहिलो त्रैमासमा वाणिज्य बैंकहरुको औसत खराब कर्जा १.७७ प्रतिशतमात्रै रहेको थियो । तर, त्यसको ठ्याक्यै एक वर्षपछि चालु आर्थिक वर्ष (आव)को सोही अवधिमा यो बढेर ३.४० प्रतिशत पुगेको छ । निष्क्रिय कर्जा अनुपातमा भएको वृद्धि करिब दोब्बर हो ।

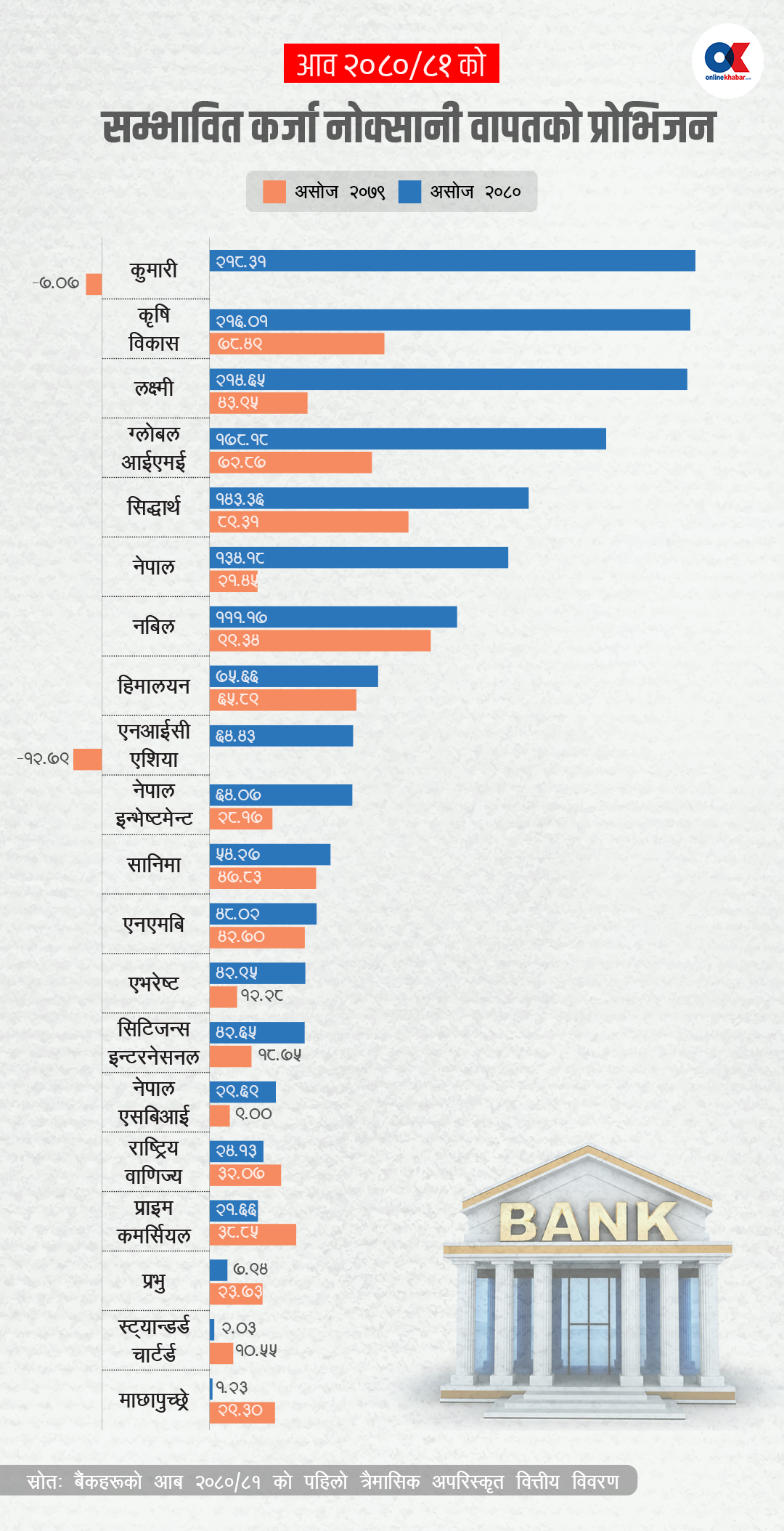

निष्क्रिय कर्जाका कारण बैंकहरुले सम्भावित कर्जा नोक्सानीबापत प्रोभिजन गर्नुपर्ने रकम पनि दोब्बरभन्दा धेरैले बढेको छ । चालु आर्थिक वर्षको प्रथम त्रैमासमा मात्रै वाणिज्य बैंकहरुले सम्भावित कर्जा नोक्सानीको लागि १६ अर्ब ९४ करोड ५९ लाख रुपैयाँ प्रोभिजन गर्नुपरेको छ । यो गत आर्थिक वर्षको तुलनामा दोब्बरभन्दा बढी अर्थात् ७९ प्रतिशतले धेरै हो । गत आवको सोही अवधिमा ९ अर्ब ४७ करोड १९ लाख रुपैयाँ प्रोभिजन गरिएको थियो ।

बैंकहरुले प्रोभिजनिङमा ठूलो रकम छुट्याउनुपर्दा उनीहरुको नाफामा उच्च गिरावट आएको छ ।

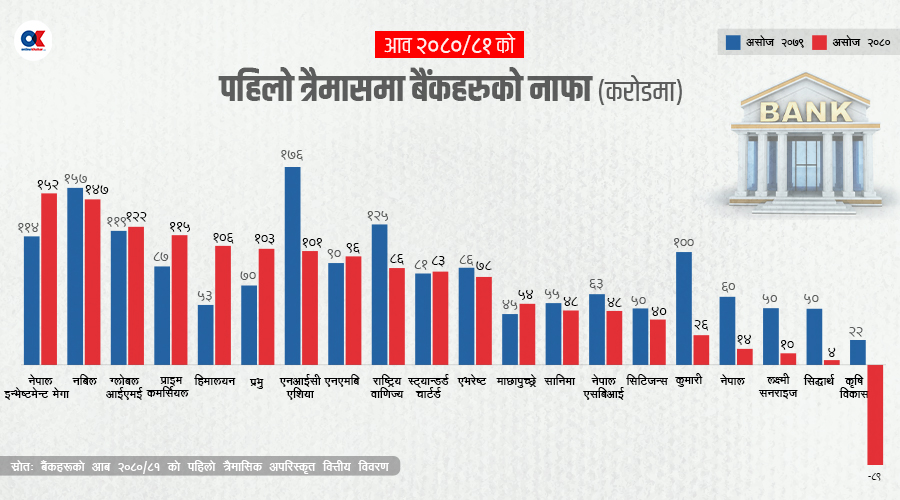

हाल सञ्चालनमा रहेको २० वटा वाणिज्य बैंकले चालु आर्थिक वर्षको प्रथम त्रैमासमा १३ अर्ब ४६ करोड ७८ लाख रुपैयाँ मुनाफा आर्जन गरेका छन् ।

जुन गत आर्थिक वर्ष २०७९/८० को प्रथम त्रैमासमा सञ्चालनमा रहेको वाणिज्य बैंकहरुले आर्जन गरेको मुनाफाभन्दा २८.२० प्रतिशतले कम हो । गत आर्थिक वर्षको प्रथम त्रैमासमा वाणिज्य बैंकहरुको कुल मुनाफा १८ अर्ब ७५ करोड ६८ लाख रुपैयाँ थियो ।

बैंकहरुको खुद ब्याज आम्दानीमा सामान्य वृद्धि भए पनि सम्भावित कर्जा नोक्सानीका लागि गरेको प्रोभिजन रकममा उच्च वृद्धि हुँदा वाणिज्य बैंकहरुको नाफा प्रभावित भएको हो ।

निष्क्रिय कर्जाको उकालो ग्राफ

बैंकहरुको औसत निष्क्रिय कर्जा अनुपात नै ३.४० प्रतिशत पुगेको छ । कृषि विकास बैंकको निष्क्रिय कर्जा सबैभन्दा धेरै ५.३३ प्रतिशत पुगेको छ । यस्तै, कुमारी बैंकको ४.८९ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैकको ४.८३ प्रतिशत पुगेको छ । निष्क्रिय कर्जा अनुपात ४ प्रतिशतभन्दा माथि पुग्नेमा लक्ष्मी सनराइज बैंकको ४.६९ प्रतिशत, हिमालयन बैंकको ४.६७ प्रतिशत र ग्लोबल आईएमई बैंकको ४.३८ प्रतिशत पुगेको छ । बैंकहरुको निष्क्रिय कर्जा बढ्दै जाँदा वित्तीय प्रणालीमा समेत जोखिम बढ्दै गएको छ ।

असोज मसान्तमा सबैभन्दा न्यून निष्क्रिय कर्जा अनुपात एभरेष्ट बैंकको ०.९० प्रतिशत छ । यस्तै स्ट्यान्डर्ड चार्टर्ड बैंकको १.१ प्रतिशत र एनआईसी एसिया बैंकको १.३७ प्रतिशत छ । २ प्रतिशत भन्दा तल निष्क्रिय कर्जा हुने अर्को बैंकमा सानिमा बैंकको १.७९ प्रतिशत पुगेको छ । सञ्चालनमा रहेको २० वटै वाणिज्य बैंकको निष्क्रिय कर्जा अनुपात बढेको छ ।

असोज मसान्तमा सबैभन्दा न्यून निष्क्रिय कर्जा अनुपात एभरेष्ट बैंकको ०.९० प्रतिशत छ । यस्तै स्ट्यान्डर्ड चार्टर्ड बैंकको १.१ प्रतिशत र एनआईसी एसिया बैंकको १.३७ प्रतिशत छ । २ प्रतिशत भन्दा तल निष्क्रिय कर्जा हुने अर्को बैंकमा सानिमा बैंकको १.७९ प्रतिशत पुगेको छ । सञ्चालनमा रहेको २० वटै वाणिज्य बैंकको निष्क्रिय कर्जा अनुपात बढेको छ ।

३ महिनामै १७ अर्ब प्रोभिजन

प्रथम त्रैमासमा करिब साढे १३ अर्ब नाफा कमाएका वाणिज्य बैंकहरुले सम्भावित कर्जा नोक्सानीको लागि १६ अर्ब ९४ करोड ५९ लाख रुपैयाँ प्रोभिजनिङ गरेका छन् । कुमारी बैंक, कृषि विकास बैंक र लक्ष्मी सनराइज बैंकले प्रथम त्रैमासमा नै २ अर्ब भन्दा बढी प्रोभिजनिङ गरेका छन् । कुमारी बैंकले २ अर्ब १८ करोड, कृषि विकास बैंकले २ अर्ब १६ करोड र लक्ष्मी सनराइज बैंकले २ अर्ब १५ करोड प्रोभिनिङ गर्दा ग्लोबल आईएमई बैंकले १ अर्ब ७८ करोड र सिद्धार्थ बैंकले १ अर्ब ४३ करोड प्रोभिजन गरेको हो । यस्तै नेपाल बैंकको प्रोजिजनिङ १ अर्ब ३४ करोड र नबिल बैंकको १ अर्ब ११ करोड रहेको छ ।

राष्ट्रिय वाणिज्य बैंक, प्राइम कमर्सियल बैंक, प्रभु बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक र माछापुच्छ्रे बैंकको मात्रै गत आवको प्रथम त्रैमासको भन्दा प्रोभिजन रकम घटेको छ । माछापुच्छ्रे बैंकले १ करोड, स्ट्यान्डर्ड चार्टर्ड बैंकले २ करोड, प्रभु बैंकले करिब ८ करोड प्राइम कमर्सियल बैंकले २१ करोड ६६ लाख र राष्ट्रिय वाणिज्य बैंकले २४ करोड रुपैयाँ सम्भावित कर्जा नोक्सानीको लागि प्रोभिजन गरेका हुन् । कुमारी बैंकले गत आवको प्रथम त्रैमासमा ७ करोड ७ लाख रुपैयाँ प्रोभिजन राइटब्याक गरेकोमा चालु आवमा सबैभन्दा धेरै प्रोभिजन गरेको छ ।

राष्ट्रिय वाणिज्य बैंक, प्राइम कमर्सियल बैंक, प्रभु बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक र माछापुच्छ्रे बैंकको मात्रै गत आवको प्रथम त्रैमासको भन्दा प्रोभिजन रकम घटेको छ । माछापुच्छ्रे बैंकले १ करोड, स्ट्यान्डर्ड चार्टर्ड बैंकले २ करोड, प्रभु बैंकले करिब ८ करोड प्राइम कमर्सियल बैंकले २१ करोड ६६ लाख र राष्ट्रिय वाणिज्य बैंकले २४ करोड रुपैयाँ सम्भावित कर्जा नोक्सानीको लागि प्रोभिजन गरेका हुन् । कुमारी बैंकले गत आवको प्रथम त्रैमासमा ७ करोड ७ लाख रुपैयाँ प्रोभिजन राइटब्याक गरेकोमा चालु आवमा सबैभन्दा धेरै प्रोभिजन गरेको छ ।

यस्तै एनआईसी एसिया बैंकले पनि गत आवको प्रथम त्रैमासमा करिब १३ करोड प्रोभिजन राइटब्याजक गरेको थियो । तार चालु आवमा भने बैंकले ६४ करोड प्रोभिजनिङ गरेको हो ।

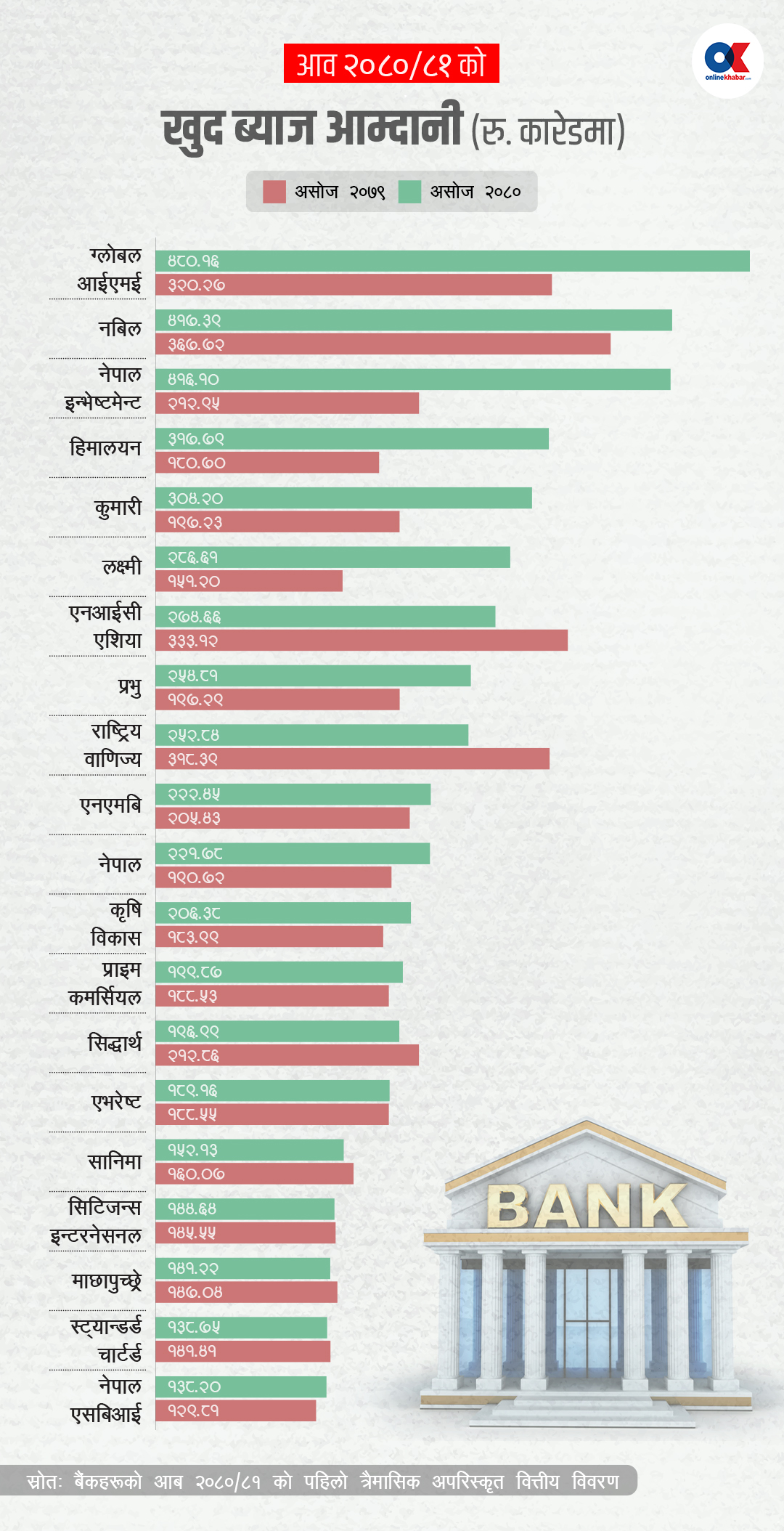

ब्याज आयमा सीमान्त वृद्धि

चालु आवको प्रथम त्रैमासमा बैंकहरुले ४९ अर्ब ५६ करोड १३ लाख रुपैयाँ खुद ब्याज आम्दानी गरेका छन्, जुन गत आवको प्रथम त्रैमासमा बैंकहरुले आर्जन गरेको ४९ अर्ब ५४ करोड ५१ लाख भन्दा ०.०३ प्रतिशत मात्रै बढी हो ।

गत आर्थिक वर्षको प्रथम त्रैमाससम्म वाणिज्य बैंकहरुले कर्जा र निक्षेपको भारित औसत ब्याजदर बीचको अन्तर ४.४ प्रतिशतसम्म कायम राख्न पाउने भएपनि राष्ट्र बैंकले अहिले त्यसलाई घटाएर ४ प्रतिशतमा ल्याएको छ ।

गत आवको मौद्रिक नीतिको अर्धवार्षिक समीक्षा मार्फत चैतभित्र ४.२ प्रतिशत हुँदै २०८० असार मसान्तमा अधिकतम ४ प्रतिशत मात्रै स्प्रेड कायम गर्नुपर्ने व्यवस्था गरिएको हो ।

गत आवको मौद्रिक नीतिको अर्धवार्षिक समीक्षा मार्फत चैतभित्र ४.२ प्रतिशत हुँदै २०८० असार मसान्तमा अधिकतम ४ प्रतिशत मात्रै स्प्रेड कायम गर्नुपर्ने व्यवस्था गरिएको हो ।

गत आर्थिक वर्षमा निजी क्षेत्रमा प्रवाह हुने कर्जा ३.५ प्रतिशत मात्रै विस्तार भएको र ब्याज आम्दानी नै संकुचित हुनेगरी स्प्रेड रेट घट्दा बैंकहरुको खुद ब्याज आम्दानीमा वृद्धि हुन सकेन ।

अर्कोतर्फ आर्थिक शिथिलता बढ्दै जाँदा बैंकहरुको कर्जा असुली प्रभावित बनेर निष्क्रिय कर्जा अनुपात ५ प्रतिशत माथि पुगेको छ । जसले गर्दा सम्भावित कर्जा नोक्सानीको प्रोभिजनको लागि बैंकहरुले ठुलो रकम छुट्याउनुपर्ने अवस्था आयो । यसले बैंकहरुको नाफा थप प्रभावित भएको छ ।

पूँजीकोषको दबाबमा बैंकहरु

नेपाल राष्ट्र बैंकले कुल गार्हस्थ उत्पादनमा भएको विस्तारको तुलनामा निजी क्षेत्रमा प्रवाह हुने कर्जा विस्तार उच्च भएको भन्दै चालु आर्थिक वर्षमा ०.५ प्रतिशत थप पूँजीकोष कायम गर्नुपर्ने गरी ‘काउन्टर साइक्लिकल बफर’ कार्यान्वयनमा ल्याएको छ । यसअघि प्राथमिक पूँजीको ८.५ प्रतिशत पूँजीकोष कायम गर्नुपर्नेमा अब त्यो ९ प्रतिशत पुगेको छ ।

यो पूँजीकोष २०८१ असार मसान्तसम्म कायम गराए हुन्छ । तर, अहिले नै प्राथमिक पूँजीकोषको दबाबमा केही बैंकहरु छन् ।

नेपाल बैंकर्स संघका अध्यक्ष समेत रहेका एनएमबि बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसी बैंकिङ प्रणालीमा दबाबको अवस्था रहेको र केही सचेत हुनुपर्ने देखिएको बताउँछन् ।

प्राथमिक पूँजीकोषको दबाबमा रहेका बैंकहरु सञ्चित नोक्सानीमा जाने अवस्था रहेको र काउन्टर साइक्लिकल बफरले गर्दा बैंकहरुलाई लगानी विस्तारमा समस्या हुनसक्ने उनको स्वीकारोक्ति छ ।

तर, अर्थतन्त्रमा देखिएको अनिश्चितताले गर्दा पूँजी बढाएर व्यवसाय विस्तार गर्ने कि नगर्ने भन्ने अन्यौलमा बैंकहरु रहेको उनी बताउँछन् ।

‘अहिलेको विवरणले डराइहाल्ने भन्दा पनि सहज हुनुपर्ने अवस्था देखाएको छ । केही समस्याहरु छन्,’ बैंकर केसीले भने, ‘४/५ वटा बैंकलाई पूँजीकोषको दबाब पनि छ । सञ्चित नोक्सानीमा जाँदा पूँजीकोष थप घट्न जान्छ । जसले बैंकहरुको कर्जा विस्तार गर्ने क्षमता झनै कमजोर भएर जान्छ ।’

कोभिड-१९ देखि धकेल्दै आएको बैंकिङ क्षेत्रमा समस्या र पछिल्लो समय अर्थतन्त्रमा देखिएको शिथिलताको प्रभाव एकैपटक देखिएको बैंकर्स संघका अध्यक्ष केसी बताउँछन् ।

‘विश्वभरी नै कोभिडपछि निष्क्रिय कर्जा बढेको थियो । तर, त्यतिबेला कर्जा पुनर्संरचना, पुनर्तालिकीकरण गरेर निष्क्रिय कर्जा बढेको थिएन । तर, अहिले परिस्थति अनिश्चित बन्दै गयो,’ उनले भने, ‘अर्थतन्त्रमा स्लोडाउन भएको छ । जसले रिकभरी हुन सकेको छैन ।’

निर्माण क्षेत्रमा पनि अझै समस्या रहेको केसी बताउँछन् । पर्यटन क्षेत्रमा केही सुधार भए पनि अन्य सबै क्षेत्रमा समस्या हुँदा रिकभरी प्रभावित बनेको उनले बताए ।

कुन बैंकको अवस्था कस्तो देखियो ?

बैंकहरुले आर्थिक वर्षको प्रथम त्रैमासमा रिकभरीमा जोड नदिने भएकोले प्रथम त्रैमासको वित्तीय विवरणले पूर्ण रुपमा यथार्थ देखाउँदैन । प्रथम त्रैमासको मुखमा नै दशैं तिहारजस्ता चाडपर्व पनि पर्ने भएकोले प्रथम त्रैमासमा बैंकहरुको रिकभरी कमजोर नै हुने गर्छ ।

यस्तै बैंकको वित्तीय अवस्थ हेर्न नाफा कति कमयो भनेर मात्रै चित्रण हुँदैन । अझै धितोपत्र बजारमा लगानी गर्ने लगानीकर्ताले कम्पनीको प्रतिसेयर आम्दानी, मूल्य आम्दानी अनुपात, निष्क्रिय कर्जा लगानीमा प्रतफिल जस्ता विषयमा पनि ध्यान दिनुपर्ने हुन्छ । कुनै बैंकले धेरै चुक्ता पूँजी भएर नाफामा अगाडि हुने कम चुक्ता पूँजी भएको कम्पनीले नाफा कम भएपनि लगानीकर्तालाई दिने प्रतिफल बढी हुन सक्छ ।

चालु आर्थिक वर्षको प्रथम त्रैमासमा सबैभन्दा धेरै नाफा आर्जन गर्ने बैंक नेपाल इन्भेष्टमेन्ट मेगा बनेको छ । बैंकले १ अर्ब ५२ करोड भन्दा बढी नाफा कमाएको छ । यस्तै गत आर्थिक वर्षमा मेगा बैंकलाई गाभेर एकिकृत कारोबार गरेको बैंक नाफा कमाउने अगाडि भएपनि प्रतिसेयर आम्दानीमा भने स्ट्यान्डर्ड चार्टर्ड बैंक अगाडि रहेको छ । नेपाल इन्भेष्टमेन्ट मेगा बैंकको प्रतिसेयर आम्दानी १७ रुपैयाँ ८४ पैसा मात्रै हुँदा स्ट्यान्डर्ड चार्टर्ड बैंकको भने ३५ रुपैयाँ ११ पैसा छ ।

प्रतिसेयर आम्दानीमा भने स्ट्यान्डर्ड चार्टर्डपछि एभरेष्ट बैंक देखिएको छ । बैंकको प्रतिसेयर आम्दानी २९ रुपैयाँ १९ पैसा छ । यस्तै एनआईसी एसिया बैंकको २६ रुपैयाँ ५८ पैसा, प्राइम कमर्सियल बैंकको २३ रुपैयाँ ७४ पैसा नबिल बैंकको २१ रुपैयाँ ३१ पैसा प्रतिसेयर आम्दानी छ ।

यस्तै नबिल बैंकले १ अर्ब ४६ करोड रुपैयाँ नाफा आर्जन गरेको छ । नाफा गत आवको सोही अवधिको तुलनामा बैंकको नाफा ६.५१ प्रतिशतले घटेको हो । ग्लोबल आईएमई बैंकको नाफा ३.०५ प्रतिशतले बढेर १ अर्ब २२ करोड ५८ लाख पुगेको छ । तर, गत आवमा नै बैंक अफ काठमाण्डुलाई गाभेकोले बैंकको नाफा यससमेत तुलना गर्दा घटेको हो । प्राइम कमर्सियल बैंकको नाफा ३१.७२ प्रतिशतले बढेर १ अर्ब १५ करोड १५ लाख रुपैयाँ पुगेको छ । सिभिल बैंकलाई गाभेको हिमालयन बैंकले गत आर्थिक वर्षमा दुबै बैंकले कमाएको भन्दा केही नाफा बढाएको छ । गत आवको प्रथम त्रैमासमा हिमालयन बैंकले ५३ करोड २५ लाख नाफा कमाएकोमा तालु आवमा सिभिल बैंक मर्जर हुँदा प्रथम त्रैमासमा १ अर्ब ५ करोड ६२ लाख नाफा कमाएको छ ।

सेञ्चुरीलाई गाभेको प्रभु बैंकको नाफा गत वर्षको तुलनामा ४६.१७ प्रतिशतले बढेर १ अर्ब ३ करोड ५ लाख पुगेको छ । तर, गत आवमा सेञ्चुरी बैंकको नाफासमेत तुलना गर्दा बैकको नाफा बढेको छैन । एनआईसी एसिया बैंकको नाफा १ अर्ब ७५ करोड ६८ लाखबाट ४२.४९ प्रतिशतले घटेर १ अर्ब १ करोड ४ लाखमा सीमित भएको छ ।

चालु आर्थिक वर्षमा एनएमबि बैंक, स्टयन्डर्ड चार्टर्ड बैंक र माछापुच्छ्रे बैंकको नाफा बढेको छ । यता राष्ट्रिय वाणिज्य बैंक, एभरेष्ट बैंक, सानिमा बैंक, नेपाल एसबिआई बैंक, सिटिजन्स बैंकको नाफा घटेको छ । एनसीसी बैंकलाई गाभेको कुमारी बैंकको नाफा ७३.६५ प्रतिशतले घटेको छ । नेपाल बैंकको नाफा ७६.४३ प्रतिशतले गिरावट हुँदा १४ करोडमा झरेको छ । लक्ष्मी र सनराइज बैंक मर्जर भएको लक्ष्मी सनराइज बैंकको नाफा ७९.५४ प्रतिशतले घटेर १० करोड ३० लाखमा सीमित भएको छ । सिद्धार्थ बैंकको नाफा ९१.५१ प्रतिशतले घटेर ४ करोड २३ लाखमा झरेको हो । यस्तै, कृषि विकास बैंकले भने ८८ करोड नोक्सानीमा रहेको वित्तीय विवरण प्रकाशित गरेको छ ।

बैंकहरुले कर्जा लगानी लगायत अन्य सेवाबाट केही प्रतिशत आम्दानी गरेपनि मख्य आम्दानीको स्रो भने खुद ब्याज आम्दानी नै हो । चालु आवको प्रथम त्रैमासमा सबैभन्दा धेरै खुद ब्याज आम्दानी गर्नेमा ग्लोबल आईएमई बैंक रहेको छ । बैंकको खुद ब्याज आम्दानी ४ अर्ब ८० करोड हुँदा नबिल बैंकको ४ अर्ब १७ करोड र नेपाल इन्भेष्टमेन्ट मेगा बैंकको ४ अर्ब १६ करोड खुद ब्याज आम्दानी गरेका छन् ।

यता नेपाल एसबिआई बैंकको र स्ट्यान्डर्ड चार्टर्ड बैंकको खुद ब्याज आम्दानी १ अर्ब ३८ करोड मात्रै छ । न्युन ब्याज आम्दानी पनि स्ट्यान्डर्ड चार्टर्ड बैंकको प्रतिसेयर आम्दानी उच्च छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4