News Summary

Generated by OK AI. Editorially reviewed.- नेपालमा औसत मुद्रास्फीति ४.२४ प्रतिशत कायम रहनु सकारात्मक सूचक हो र पछिल्लो ६–७ महिनामा मुद्रास्फीति दर ३ प्रतिशत हाराहारीमा सीमित छ।

- वैदेशिक मुद्रा सञ्चिति २५ खर्ब ६९ अर्ब रूपैयाँ पुगेको छ, जुन १४ महिनाभन्दा बढी समयसम्मको आयात धान्न सक्ने क्षमता राख्छ।

- मौद्रिक नीतिको लचकताले मात्र अर्थतन्त्र गतिशील हुँदैन; संरचनात्मक सुधार, लगानीमैत्री वातावरण र उद्यमशीलता प्रवर्धन आवश्यक छ।

जीडीपी र प्रतिव्यक्ति आयलाई छोडेर अन्य सूचकहरूलाई हेर्दा देशको समग्र बृहत् अर्थतन्त्रका सूचक राम्रो नै मान्न सक्ने आधार छ। नेपालमा औसत मुद्रास्फीति ४.२४ प्रतिशत कायम रहनु आफैंमा अर्थतन्त्रका लागि सकारात्मक सूचक हो ।

विशेषतः जब पछिल्लो ६–७ महिनाको अवधिमा मुद्रास्फीति दर ३ प्रतिशत हाराहारीमा सीमित रहेको छ । हालको वैश्विक आर्थिक अस्थिरता, आपूर्ति शृङ्खलामा चुनौती र मूल्यवृद्धिको दबाब बीच नेपालमा यस्तो स्थिर मुद्रास्फीति दर कायम रहनु तुलनात्मक रूपमा उल्लेखनीय मानिन्छ। यसबाहेक, भुक्तानी सन्तुलनमा पनि ४९१ अर्ब ४४ करोड रुपैयाँको बचत देखिनु थप सकारात्मक संकेत हो, जसले बाह्य क्षेत्रको स्थायित्वलाई पुष्टि गर्छ ।

मौद्रिक नीति २०८२/८३ अनुसार, नेपालको वैदेशिक मुद्रा सञ्चिति २५ खर्ब ६९ अर्ब रूपैयाँ पुगेको छ, जुन सञ्चितिले १४ महिना भन्दा बढी समयसम्मको वस्तु तथा सेवा आयात धान्न सक्ने क्षमता राख्छ । नेपालको सन्दर्भमा सामान्यतः ७ महिनासम्मको आयात धान्न सक्ने सञ्चिति पर्याप्त मानिन्छ । त्यसैले यो स्तरको सञ्चिति अत्यधिक मानिन्छ ।

यद्यपि वैदेशिक मुद्रा सञ्चिति उच्च हुनु आफैंमा खराब मानिने पक्ष होइन, नेपाल जस्तो आयातमुखी र उपभोगप्रधान अर्थतन्त्रमा अत्यधिक सञ्चिति दीर्घकालीन दृष्टिकोणले चुनौतीपूर्ण हुन सक्छ । अत्यधिक सञ्चिति हुनु भनेको देशभित्र पर्याप्त आयात घटेको, विदेशी लगानीको प्रवाह कमजोर भएको वा उपभोग र उत्पादन गतिविधि सुस्त भएको सङ्केत हुन सक्छ ।

साथै, वैदेशिक मुद्राको निष्क्रिय सञ्चयले अर्थतन्त्रमा तरलता सृजना नहुने, निजी क्षेत्रको लगानी नबढ्ने र रोजगारी सिर्जनामा असर पार्ने सम्भावना रहन्छ । यस्तो अवस्थामा अर्थतन्त्र चलायमान हुन नसक्ने जोखिम रहन्छ, जुन समग्र आर्थिक वृद्धिका लागि बाधक हुन सक्छ ।

त्यसैले उच्च सञ्चिति सन्तुलन सहितको आयात, उत्पादन, लगानी र उपभोगसँग जोडिनु आवश्यक हुन्छ, नत्र यसले अर्थतन्त्रलाई निष्क्रिय बनाउने खतरा पैदा गर्छ ।

२०८२ जेठमा क, ख र ग वर्गका बैंकहरूको औसत भारित ब्याजदर क्रमशः ७.९९, ९.४४ र १०.२२ प्रतिशतमा झरेको छ, जुन अघिल्लो वर्ष यही अवधीमा क्रमश १०.१५, ११.६३ र १२.८५ प्रतिशत कायम रहेको थियो ।

मौद्रिक नीतिमा पछिल्ला तीन वर्षमा गरिएको लचकता र बजारमुखी सुधारहरूको प्रभावस्वरूप यस्तो गिरावट सम्भव भएको देखिन्छ । नेपालको इतिहासमै उच्चतम विप्रेषण प्रवाह भएको छ। प्रशस्त तरलता र बैंकहरूको लगानी क्षमतामा ७ खर्ब रुपैयाँभन्दा बढी सम्भावना हुँदाहुँदै पनि कर्जा प्रवाह अपेक्षाकृत वृद्धि हुनसकेको छैन। हालको प्रमुख आर्थिक समस्या कर्जा प्रवाहमा देखिएको छ। बजार चलायमान नहुनुका कारण व्यवसायीहरू आफैं कर्जा लिएर व्यवसाय सञ्चालन गर्न हिच्किचाइरहेका छन् भने वित्तीय संस्थाहरू पनि उपलब्ध कर्जा असुली गर्न नसक्ने स्थितिमा पुगेका छन् । नतिजास्वरूप, निष्क्रिय कर्जा (Non-Performing Loan– NPL) को दर करिब ५ प्रतिशतसम्म पुगेको छ, जुन स्पष्ट रूपमा वित्तीय स्थायित्वका लागि जोखिमपूर्ण संकेत हो । यसबाहेक, जग्गा र शेयर बजार सुस्त रहँदा धितोको मूल्यांकनमै समस्या देखिएको छ, जसले बैंक तथा वित्तीय संस्थाहरूलाई कर्जा प्रवाहमा झनै सतर्क बनाएको छ। यस्तो दोहोरो दबाबको कारण कर्जा प्रवाह संकुचित हुँदै गएको छ, जसले निजी लगानी, रोजगारी र समग्र आर्थिक गतिशीलतालाई नकारात्मक असर पुर्याइरहेको छ ।

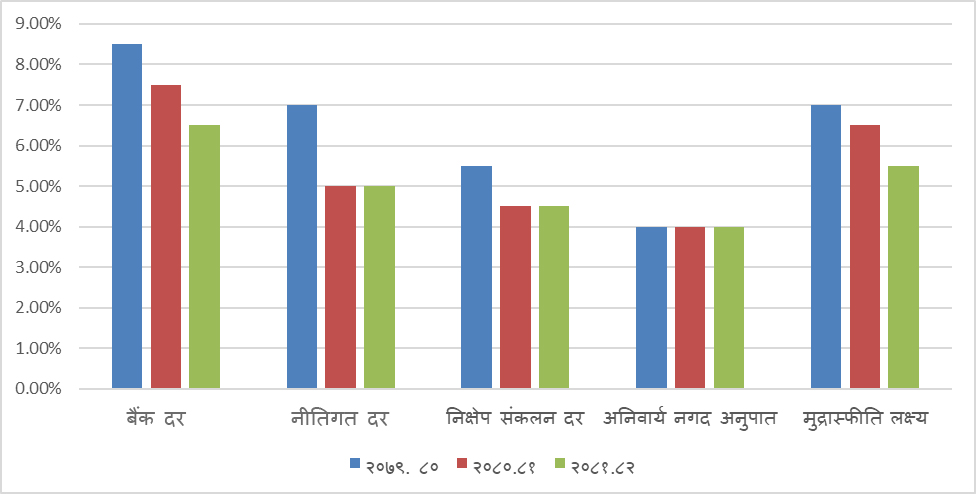

माथिको चित्रबाट स्पष्ट हुन्छ कि पछिल्ला तीन वर्षमा नेपाल सरकारले मौद्रिक नीति मार्फत बैंक दर, नीतिगत दर (Policy Rate) तथा न्यूनतम जगेडा दर (CRR) लगायत मौद्रिक नीतिका औजारहरूलाई अत्यन्त लचक बनाउँदै आएको देखिन्छ, जुन अर्थतन्त्र लयमा फर्काउने सरकारको प्रयासलाई संकेत गर्छ ।

यस अवधिमा मुद्रास्फीति दर समेत घट्दो क्रममा रहेको छ, जसले समष्टिगत रूपमा देशको अर्थतन्त्रमा सुधारको सम्भावना देखाएको छ । तर यस्तो सकारात्मक मौद्रिक वातावरणका बाबजुद पनि बजार चलायमान हुनसकेको छैन, लगानी प्रवाहमा अपेक्षित वृद्धि देखिएको छैन, युवामा उद्यमशीलताको आकर्षण र विश्वास निर्माण हुनसकेको छैन, र कर्जा प्रवाह समेत कमजोर बन्दै गएको छ ।

यसले स्पष्ट गर्छ कि मौद्रिक नीतिको लचकताले मात्र अर्थतन्त्रलाई गतिशील बनाउन पर्याप्त हुँदैन; यससँगै संरचनात्मक सुधार, संस्थागत विश्वास, लगानीमैत्री वातावरण र उद्यमशीलता प्रवर्धन गर्ने नीति तथा कार्यक्रमको समेत आवश्यकता रहेको छ ।

आर्थिक वर्ष २०८२/८३ मा पनि मौद्रिक नीतिलाई अत्यधिक लचक बनाउँदै अर्थतन्त्रलाई चलायमान बनाउने प्रयास गरिएको देखिन्छ । बैंक दर, नीतिगत दर र निक्षेपको न्यूनतम जगेडा दर क्रमशः ६.६, ५.० र ३.० प्रतिशतबाट घटाएर ६.०, ४.५ र २.७५ प्रतिशत कायम गरिएको छ, जुन नेपालको मौद्रिक इतिहासमै एक प्रकारको चरम लचकता हो ।

यसले कर्जाको व्याजदर त सस्तो भएर ७/८ प्रतिशतको दरमा रहला तर यस्तो अवस्थामा अब बैंक तथा वित्तीय संस्थाहरूले निक्षेपमा न्यूनतम २.७५ प्रतिशत ब्याजदर मात्र दिने छन्, जसको प्रभाव प्रत्यक्ष रूपमा निक्षेपकर्तामाथि पर्नेछ ।

निक्षेपको ब्याजदर घट्नुको अर्थ हो— बैंकमा पैसा राख्नु स्वयं घाटाको कारोबार हुँदै जानु किनभने मुद्राको अवमूल्यन भन्दा निक्षेपमा प्राप्त ब्याजदर कम हुँदा वास्तविक ब्याजदर ऋणात्मक हुन पुग्छ, जुन दीर्घकालीन रूपमा बैंकिङ प्रणालीका लागि स्वस्थ संकेत होइन। अहिले वाणिज्य बैंकहरूले मुद्दती निक्षेपमा ४ प्रतिशतभन्दा हाराहारीमा ब्याजदर दिन थालेका छन्, जुन अवस्था केही वर्षअघिसम्म १० प्रतिशतभन्दा माथि थियो। यदि यस्तो अवस्था दीर्घकालसम्म कायम रह्यो भने जनसाधारण बैंकमा पैसा राख्नबाट हतोत्साहित हुन सक्छन्, जसले औपचारिक बैंकिङ प्रणालीको साखमा असर पार्न सक्छ ।

अझ गम्भीर कुरा के हो भने, यसले अनौपचारिक अर्थतन्त्रलाई मौलाउने मौका दिन सक्छ। हाल बैंकिङ प्रणालीमा प्रशस्त तरलता भए पनि यदि आम नागरिकले बैंकमा पैसा राखेर ब्याज आर्जन गर्न नसक्ने ठाने भने दीर्घकालमा यो प्रवृत्ति अर्थतन्त्रका लागि खतरनाक बन्न सक्छ। आखिर, २.७५ प्रतिशत ब्याजदरमा ५ प्रतिशत मुद्रास्फीतिबाट ‘नकारात्मक बचत’ गर्ने सोच कोसँग रहला र ? जसले गर्दा निक्षेपकर्ताले अन्य विकल्प खोज्न सक्छन् ।

माथि उल्लेख गरे अनुसारका यति धेरै लगानीको वातावरण हुँदाहुँदै पनि यसको जड मूलतः विकासमा विश्वासको अभाव हो। व्यवसाय गर्ने वातावरणप्रति आम मानिस र विशेषतः युवाहरूमा भरोसा कायम हुनसकेको छैन । साना व्यवसायहरू बन्द हुने दर बढ्दो छ, अधिकांश जिल्लामा दर्ताभन्दा व्यवसाय बन्द गर्नेको संख्या बढी छ, घरजग्गा कारोबार लगभग ठप्प छ, र शेयर बजार केही सुधारिए जस्तो देखिए पनि धेरै कम्पनीको आधारभूत अवस्था कमजोर छ जसले गर्दा शेयर बजार दीर्घकालीन रूपमा अगाडि बढ्ला भन्ने संकेत देखिंदैन ।

यस्तै परिस्थिति बीच हरेक वर्ष झन्डै ८ लाख युवा देशमा अवसर नदेखेर विदेश पलायन हुनु; लगानीको वातावरण कति संकटपूर्ण छ भन्ने संकेत हो । वास्तवमा, मौद्रिक नीतिको लचकता, घट्दो ब्याजदर र अधिक तरलता जस्ता सकारात्मक संकेतहरू पनि त्यतिबेला मात्र प्रभावकारी हुन्छन्, जब युवा र निजी क्षेत्रका लगानीकर्ताहरूमा देशको आर्थिक भविष्यप्रति भरोसा कायम हुन्छ । यस्तो विश्वास निर्माणका लागि दीर्घकालीन नीतिगत स्थायित्व, लगानीमैत्री संरचना, स्थानीय तहको सक्रियता र स्पष्ट कार्ययोजना अपरिहार्य छन् ।

जब राज्यले लचकदार मौद्रिक नीति, ब्याजदरको समायोजन र बजेटीय कार्यक्रम मार्फत निजी क्षेत्रलाई उत्प्रेरित गरिरहे तापनि सुधारको संकेत देखिंदैन भने, अब हरेक स्थानीय सरकारले आफ्नो तुलनात्मक लाभ पहिचान गर्दै स्थानीय उद्यमी तथा समुदायसँग सहकार्यमा उत्पादनमुखी उद्योग स्थापना गर्नुको विकल्प छैन ।

निजी क्षेत्र र युवा जमातले जबसम्म देशमा सम्भावना र स्थायित्व देख्दैनन्, केवल मौद्रिक औजारको प्रयोगले आर्थिक गतिशीलता सम्भव हुँदैन । हरेक वर्ष दोहोरिएका वार्षिक नीति, अनुदान र कार्यक्रमहरूका बाबजुद पनि जब आर्थिक वातावरण निर्माण हुन सकेन भने, अब गाउँ–गाउँबाट रोजगारी र उद्यमशीलता प्रवर्धन गरिने स्थानीय उद्योग मार्फत नयाँ मार्ग खोल्नु आवश्यक छ, जसको लागि स्थानीय सरकार राजनीतिक तथा स्रोतगत दृष्टिले पर्याप्त रूपले सक्षम छन् भने प्रदेश र केन्द्र सरकारले वातावरण निर्माण गर्नुपर्छ ।

अहिलेको वास्तविक चुनौती आर्थिक सूचक सुधार्ने मात्र नभई जनताको मनोविज्ञानमा आशा र भरोसाको वातावरण निर्माण गर्दै देशभर व्यावसायिक सोच र संस्कृतिको पुनर्स्थापना गर्नु हो ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4