News Summary

Generated by OK AI. Editorially reviewed.- बैंकिङ विज्ञ अनलराज भट्टराईले कर्जा नोक्सानी व्यवस्थालाई खुकुलो बनाउँदै शतप्रतिशत नोक्सानी व्यवस्थाको अवधि एक वर्षबाट बढाएर तीन वर्ष पुर्याउन नेपाल राष्ट्र बैंकलाई सुझाव दिनुभएको छ ।

- बैंकहरूको कर्जा लगानीयोग्य रकम भए पनि पूँजीकोषको दबाबले कर्जा प्रवाहमा बाधा पुगेको भन्दै उहाँले पूँजीकोष समस्या समाधानमा जोड दिनुभएको छ ।

- ठूला व्यापारिक घरानाको बैंकमाथिको निर्भरता घटाउन २ अर्बभन्दा बढी ऋण लिने संस्थाले १० प्रतिशत रकम डिबेन्चर वा बण्डमार्फत जुटाउनुपर्ने व्यवस्था गर्न उहाँले सुझाउनुभयो ।

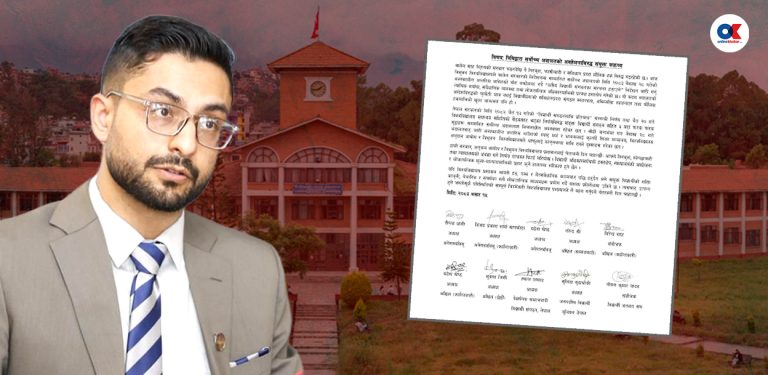

१६ असार, काठमाडौं । नेपाल राष्ट्र बैंकलाई आगामी आर्थिक वर्षको मौद्रिक नीति मार्फत कर्जा नोक्सानी व्यवस्था परिवर्तन गर्न विज्ञले सुझाएका छन् ।

हाल भाखा नाघेको एक वर्षमा पनि कर्जा नउठेमा शत प्रतिशत नोक्सानी व्यवस्था गर्नुपर्ने व्यवस्था रहेकोमा त्यसलाई बढाएर ३ वर्ष कायम गर्न उनीहरूले सुझाएका हुन्।

आर्थिक पत्रकार समाज सेजनले आयोजना गरेको ‘अर्थतन्त्रलाई गति दिन आगामी मौद्रिक नीतिको भूमिका’ विषयक छलफलमा बैंकिङ विज्ञ अनलराज भट्टराईले कर्जा नोक्सानी व्यवस्था खुकुलो बनाउन केन्द्रीय बैंकलाई सुझाए । हालको व्यवस्था अनुसार कर्जा डिफल्ट भएको एक वर्षभित्रै शतप्रतिशत प्रोभिजनिङ गर्नुपर्ने व्यवस्था धेरै कडा भएको उनको भनाइ छ ।

हालको व्यवस्थालाई अव्यवहारिक भन्दै उनले १ देखि ३ महिनासम्म भाखा नाघेमा कर्जामा ५ प्रतिशत, ३ देखि ६ महिनामा २५ प्रतिशत, ६ देखि १२ महिनामा ५० प्रतिशत र ३६ महिना नाघेमा मात्र १०० प्रतिशत प्रोभिजनिङ गर्ने व्यवस्था आगामी आर्थिक वर्षको मौद्रिक नीतिले सम्बोधन गर्नुपर्ने बताए ।

उनले कर्जाको माग बढाउन नीतिगत दर घटाउनु भन्दा पनि संरचनागत सुधार आवश्यक रहेको औंल्याए । उनका अनुसार हाल वित्तीय प्रणालीमा रहेको अधिक तरलता समस्या होइन । अहिले बैंकिङ क्षेत्रमा पूँजी कोष कसिलो भएकाले समस्या देखिएको उनले बताए । ‘बैंकहरूसँग हाल करिब १२ खर्ब कर्जा लगानी योग्य रकम छ’ उनले भने ‘लगानीयोग्य रकम भए पनि कर्जा प्रवाह गर्न कसिलो पूँजीकोष बाधक बनेको छ ।’

हाल बैंकहरूको औसत पूँजी कोष १२.५३ प्रतिशत छ यो भनेको नियामकले तोकेको न्यूनतम सीमा भन्दा १.५३ प्रतिशत बिन्दुले मात्र धेरै हो । पूँजी कोष दवावकै कारण ५ वटा ठूला बैंकहरू थप कर्जा प्रवाह गर्न नसक्ने अवस्थामा पुगेको उनले बताए ।

बैंकहरूमा १ खर्ब ५ अर्ब रुपैयाँ पूँजी थपिने र ७ खर्ब रुपैयाँ बराबरको निजी क्षेत्रको कर्जा विस्तार हुन सक्ने उनको विश्लेषण छ । साथै भट्टराईले हालको ५० करोडसम्मको कर्जामा ऋणीको रेटिङ अनिवार्य व्यवस्थालाई २५ करोडमा झार्नुपर्ने सुझाएका छन् । त्यसैगरी ठूला बिजनेस हाउसले आवश्यक कर्जाको १० प्रतिशत रकम डिबेन्चर र बण्ड मार्फत जुटाउने व्यवस्था गर्न उनले सुझाएका छन् ।

बैंकहरूको कर्जा केही सीमित ठूला घरानाहरूमा मात्र केन्द्रित भएको जोखिमलाई न्यूनीकरण गर्न नयाँ प्रस्ताव गरिएको छ । २ अर्ब रुपैयाँभन्दा बढी ऋण चलाउने कर्पोरेट हाउसहरूले आफ्नो कूल वित्तीय आवश्यकताको कम्तीमा १० प्रतिशत ऋण डिबेन्चर वा बन्ड मार्फत उठाउनुपर्ने व्यवस्थाले बैंक माथिको निर्भरता घटाउने र पूँजी बजारलाई थप गहिरो बनाउने उनको दाबी छ ।

राष्ट्र बैंकले १० वटा वाणिज्य बैंकलाई प्रणालीगत रूपमा महत्त्वपूर्ण बैंकका रूपमा तोकेको छ । तर, २० मध्ये १० वटालाई नै ‘टु बिग टु फेल’ मान्नुले जोखिमलाई थप फैलाउने उनको बुझाइ छ ।

भारतमा दर्जनौं बैंकमध्ये केवल ३ वटालाई मात्र यो सूचीमा राखिएको उदाहरण दिँदै उनले नेपालमा पनि थोरै र वास्तविक ठूला बैंकलाई मात्र यो वर्गमा राख्न सुझाए । त्यसैगरी वित्तीय क्षेत्रको खराब कर्जा व्यवस्थापन सम्पत्ति व्यवस्थापन कम्पनी मार्फत गर्नुपर्ने उनको सुझाव छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4