४ असोज, काठमाडौं । नेपालका बीमा कम्पनीहरु दुईवटा आधारमा टिकेका छन्ः एउटा एजेन्ट र अर्को वैदेशिक रोजगारी । अन्तरराष्ट्रिय अनुभवलाई हेर्ने हो भने वीमा कम्पनीहरु यसरी एजेन्ट का भरमा मात्रै सञ्चालन हुँदैनन् ।

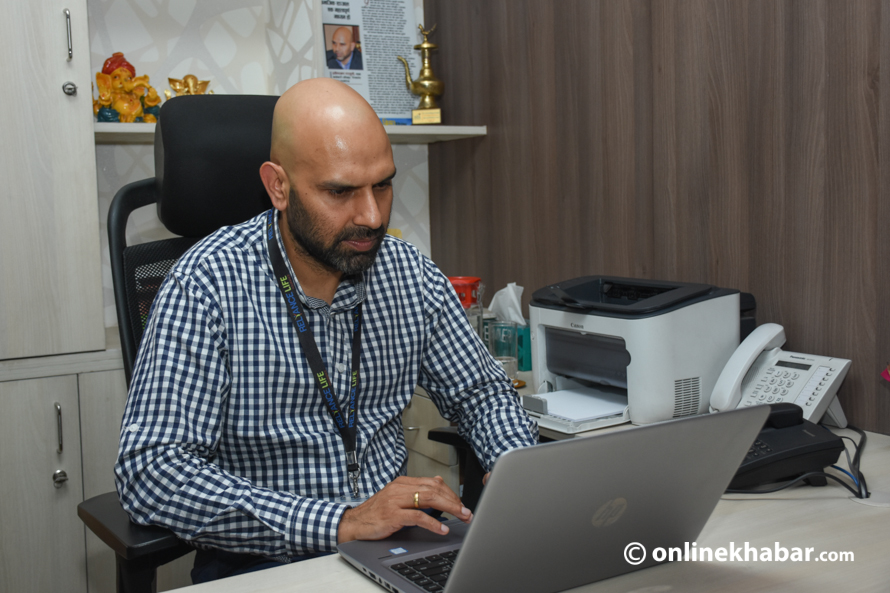

रिलायन्स लाइफ इन्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत प्रवीणरमण पराजुली अहिले नै नेपालका बीमा कम्पनीहरुलाई पूर्णरुपमा एजेन्टविहीन बनाउन नसकिने बताउँछन् । उनी भन्छन्– ‘धेरै जीवन बीमा कम्पनीहरुले वैदेशिक रोजगार बीमावापत राम्रो बीमा शुल्क आर्जन गर्नुभएको छ । यो बन्द नै भयो भने उनीहरुलाई त ठूलो असर परिहाल्छ नि ।’

के बीमा कम्पनीहरुलाई विकसित देशमा जस्तै एजेन्टविहीन बनाउन सकिँदैन त ? यो प्रश्नमा पराजुलीको जवाफ छ– ‘बीमामा नागरिकको सिधा पहुँच छैन । यसकारण पनि एजेन्टको आवश्यकता पर्छ । एजेन्टरहित बनाउनका लागि अन्तरराष्ट्रिय अभ्यास हेर्नु आवश्यक छ । अहिले सबै व्यवसाय एजेन्टमार्फत नै आएका छन् । यसकारण अहिले नै एजेन्ट चाहिँदैन भन्न सकिँदैन ।’

लामो समय बैंकिङ क्षेत्रमा काम गरेका पराजुली गत मंसिरमा मात्रै रिलायन्सको सीईओ नियुक्त भएका हुन् । यसअघि उनी नबिल इन्भेष्टमेन्ट बैंकिङ लिमिटेडको प्रमुख कार्यकारी अधिकृत थिए । पराजुली मर्चेन्ट बैंकर एशोसिएसनको निवर्तमान अध्यक्षसमेत हुन् । बैंकिङ तथा पुँजी बजारका विज्ञ पराजुलीसँग बीमा क्षेत्रका समस्याबारे अनलाइनखबरकर्मी रोयल आचार्यले गरेको कुराकानीको सम्पादित अंशः-

नेपालको वर्तमान बीमा बजारलाई कसरी हेरिरहनुभएको छ ?

नेपाली बीमा बजार यतिबेला चाखलाग्दो छ । पुराना बीमा कम्पनीहरु सञ्चालनमा आएको लामो समयसम्म थप नयाँ बीमा कम्पनीहरु सञ्चालनमा आउन सकेनन् । सञ्चालन प्रक्रियामा रहेका बीमा कम्पनीहरुलाई पनि लाइसेन्स पाउन लामो समय कुर्नुपर्यो । निकै लामो समयपछि ९ वटा नयाँ कम्पनीहरु आइसकेपछि बजारमा आए, जसले बीमा बजारमा केही सुधार भएको छ ।

बीमा कम्पनीहरु जति थपिए, त्यसपछि बीमाको पहुँच, बीमा साक्षरता साथै रोजगारीका अवसरहरु समेत सिर्जना भएका छन् । नयाँ बीमा कम्पनीहरु सञ्चालनमा आएपश्चात नेपाली बीमा बजारमा सकरात्मक असर परेको छ ।

नयाँ बीमा कम्पनीहरु थपिएपछि अस्वस्थ प्रतिस्पर्धा शुरु भएको हो ?

अलिअलि अस्वस्थ प्रतिस्पर्धा त भएको छ । हिजो नयाँ बीमा कम्पनीहरुले प्रयोग गर्दै आएको श्रोत र अहिले नयाँ बीमा कम्पनीहरु थपिइसकेपछिको श्रोत त एउटै हो । क्षेत्र पनि एउटै हो । नयाँ बीमा कम्पनीहरुले कर्मचारी व्यवस्थापनको चुनौती सामना गर्नुपरेको छ ।

लामो समयदेखि बीमा व्यवसाय गरिरहेका पुराना बीमा कम्पनीहरुसँग नयाँ बीमा कम्पनीहरुले प्रतिस्पर्धा गर्नुपयो । नयाँ कम्पनी भएकाले यसै पनि केही समस्याहरु आउने नै भइहाले । यस किसिमका समस्याहरु बीमा क्षेत्रमा मात्रै नभएर अन्य क्षेत्रहरुमा पनि उत्तिकै छन् । तर, सधैंभरि यस्ता समस्याहरु भइरहन्छन् भन्ने हुँदैन ।

हाम्रो बीमा बजार नै एजेन्टमा आधारित छ, जीवन बीमा गर्ने त सबै एजेन्ट मार्फत नै आउँछन् । बैंकिङ क्षेत्रमा जस्तै बीमा कम्पनीसँग सर्वसाधारणको सीधा सम्पर्क गराउन सकिँदैन ?

नसकिने कुरा त संसारमा केही पनि छैन । यसका लागि केही चुनौतीहरु छन् । बैंकिङ क्षेत्रमा जस्तो सहज छैन । बीमामा नागरिकको सिधा पहुँच छैन । यसकारण पनि एजेन्टको आवश्यकता पर्छ । अब एजेन्टरहित बनाउनका लागि चाहिँ अन्तरराष्ट्रिय अभ्यास हेर्नु आवश्यक छ ।

अन्तर्राष्ट्रिय अभ्यास कस्तो छ र यो हुँदा वा नहुँदा के–कस्ता फाइदा बेफाइदा छन् भन्ने किसिमको अध्ययन गरेर निर्णय लिन उपयुक्त होला । अहिले नै यसलाई शून्यमा झार्नु पर्दा पनि सर्वसाधारणलाई कसरी सुविधा दिन सकिन्छ र सर्वसाधारणलाई कुन च्यानलबाट जाँदा सजिलो हुन्छ भन्ने कुरालाई पनि ध्यान दिनुपर्छ । अहिले सबै व्यवसाय एजेन्टमार्फत नै आएका छन् । यसकारण अहिले नै एजेन्ट चाहिँदैन भन्न सकिँदैन ।

एजेन्टहरुबाट धेरै गल्ती हुन्छन् नि होइन ?

हो, कतिपय अवस्थामा एजेन्टबाट पनि कमजोरीहरु हुने गरेका छन् । यसकारण त एजेन्टलाई पनि बुझाउन आवश्यक छ ।

अहिले जीवन बीमा कम्पनीहरुले मुख्य बीमा शुल्क आर्जन गर्ने श्रोत भनेको वैदेशिक रोजगारीको म्यादी बीमा बनेको छ, भोलि वैदेशिक रोजगारी धेरै कम भयो वा बन्द नै भयो भने जीवन बीमा कम्पनीहरुलाई कत्तिको समस्या पर्ने देख्नुहुन्छ ?

तपाइले सही भन्नुभयो । धेरै जीवन बीमा कम्पनीहरुले वैदेशिक रोजगार बीमा वापत राम्रो बीमा शुल्क आर्जन गर्नुभएको छ । बीमा गर्ने भनेकै जोखिम बहनका लागि हो । यसर्थ यो हट्छ भन्नेचाहिँ नहोला । यो भनेको सरकारले अनिवार्यरुपमा गर्नुपर्ने भनेर ल्याएको हो ।

बन्द नै भयो भने के हुन्छ भन्दा चाहिँ जसले वैदेशिक रोजगार बीमा गरिरहेका छन्, उनीहरुलाई त ठूलो असर परिहाल्छ नि ।

बीमामा नागरिकको पहुँच अघिल्लो वर्षसम्म ७ प्रतिशतको हाराहारीमा थियो । जब ९ वटा नयाँ बीमा कम्पनीहरु सञ्चालनमा आए, त्यसको एक वर्षमा नागरिकको पहुँच १० प्रतिशत नाघ्यो भनिन्छ, अब बीमामा नागरिकको थप आकर्षण बढ्ला त ?

अघिल्लो वर्षसम्म ७ प्रतिशतको हाराहारीमा बीमाको पहुँच थियो, अहिले ११ प्रतिशत नजिक पुगिसकेको छ । बीमाको पहुँच वृद्धिमा नयाँ बीमा कम्पनीहरुको भूमिका महत्वपूर्ण छ । तर, नयाँ बीमा कम्पनीसँगै पुराना बीमा कम्पनीहरुको पनि योगदान छ । नयाँ कम्पनीहरु थपिएपछि एउटा प्रेसरले पनि काम भयो । प्रतिश्पर्धात्मक कामका कारण बीमामा नागरिकको पहुँच बढेको छ ।

छोटो समयमा यत्तिको प्रगति हुनु धेरै राम्रो कुरा हो । आगामी दिनहरुमा अझै बीमामा नागरिकको पहुँच बढ्छ । नयाँ कम्पनीहरुले शाखा विस्तार, विभिन्न पोलिसीहरु, नयाँ सेवासुविधाहरु प्रदान गर्ने योजनाहरु ल्याइरहेका छन् । नयाँ कम्पनीहरु जसरी आक्रामक ढंगले सेवा विस्तारमा लागिरहेका छन् त्यसरी नै पुराना पनि सक्रिय छन् । यसले बीमामा नागरिकको पहुँच अवश्य पनि बढाउँदै लैजानेछ ।

बीमाले जोखिम बोकिदिन्छन् । बीमा गरेपछि जोखिम कम हुन्छ । बीमाको आवश्यकता र महत्वबारे अझै सर्वसाधारणलाई बुझाउन सकिएको छैन । बीमा गर्नुपर्छ, बीमा गर्दा धेरै फाइदा छ भन्ने कुराको ज्ञान नभएका कारण बीमामा नागरिकको आकर्षण नदेखिएको हो । बीमा साक्षरताको कमीले गर्दा नै यस्तो भएको मान्न सकिन्छ ।

हामीले बीमा सुरक्षाका साथसाथै प्रविधिको प्रयोगसमेत बढाउनुपर्ने हुन्छ । प्रविधिको माध्यमबाट चाडो सर्वसाधारणसम्म पुग्न सकिने र नागरिकको पहुँच पनि प्रविधिको माध्यमबाट छिटो बीमा कम्पनीसम्म पुग्ने हुन्छ । यसकारण हामीले अब बीमामा कसरी प्रविधिको प्रयोग गर्ने भन्ने विषयमा पनि सोच्नु आवश्यक छ जस्तो लाग्छ । बीमा आफ्नै मोवाइलबाटै गर्न मिल्ने प्लेटफर्म बनाउन सक्याैं भने राम्रो हुन्छ ।

नयाँ बीमा ऐन आउने तयारीमा छ, बीमा विधयेक यतिबेला संसदमा छलफकै क्रममा छ । तपाईले भनेजस्तो प्रविधिको विषयहरु नयाँ ऐनमा समेटेको देखिँदैन । नयाँ ऐन जारी भएपछि बीमा क्षेत्रमा के–कस्ता सुधार हुने अपेक्षा गर्न सकिन्छ ?

नयाँ बीमा ऐन आउने तयारीमा छ, बीमा विधयेक यतिबेला संसदमा छलफकै क्रममा छ । तपाईले भनेजस्तो प्रविधिको विषयहरु नयाँ ऐनमा समेटेको देखिँदैन । नयाँ ऐन जारी भएपछि बीमा क्षेत्रमा के–कस्ता सुधार हुने अपेक्षा गर्न सकिन्छ ?

ऐन, नीति नियम भनेको समय सापेक्ष चाहिन्छ । विद्यमान बीमा ऐन अलि पुरानो भएको थियो । लामो समयसम्म आउन नसकेको ऐन यतिबेला आउन लागेको छ, यो नै एउटा खुसीको कुरा हो । हामीले कुनै नीति बनायौं भने हरेक वर्ष समीक्षा गर्नुपर्छ भन्छौं ।

बीमा ऐन त २०४९ देखि आएको थिएन । जेहोस् बीमा क्षेत्र सुधारका लागि नयाँ ऐन आउन लागेको छ यसले कत्तिको प्रभाव पार्छ भन्ने विषय अध्ययन गर्नुपर्छ । नयाँ ऐनले एउटा त्यस्तो प्लेटफर्म निर्माण गर्नुपर्छ जसका कारण समग्र बीमा क्षेत्र, बीमा कम्पनीहरु साथै बिमितहरुलाई समेत राम्रो फाइदा पुग्नुपर्छ ।

वर्तमान अवस्थामा जीवन बीमा कम्पनीहरुका चुनौतीहरु के हुन् ?

समस्याभन्दा पनि सीमा भन्नु पर्ला । फेरि लाइफ इन्स्योरेन्स क्षेत्रको मात्रै नभएर समग्र इन्स्योरेन्स क्षेत्रमै यस्ता केही सीमाहरु छन् । इन्स्योरेन्सको मुख्य सीमा भनेको चाहिँ चेतनाको कमी नै हो । बीमा क्षेत्रमा अझै पनि चेतना धेरै कम छ ।

मैले अघि नै भनिसकें, बीमाको आवश्यकता र महत्वबारे अझै सर्वसाधारणले बुझ्न सकेका छैनन् । जसका कारण बीमामा नागरिकको पहुँच कम छ । सुरक्षा र बचतका हिसाबले जीवन बीमा गर्नै पर्छ । यसबारे सम्पूर्णलाई बुझाउन आवश्यक छ ।

बीमा कम्पनीले जोखिम बोकिदिन्छ भने बीमा गर्न किन पछि हट्नु पर्यो ? भन्ने कुराको जागरण जरुरी देखिन्छ । अर्को कुरा, हाम्रो सेवाको ठूलो शक्ति भनेको एजेन्ट नै हो । एजेन्टको योग्यता र क्षमता बढाउन नसक्नु पनि एउटा चुनौती हो । यसर्थ एजेन्टलाई कस्तो किसिमको गुणस्तर तालिम आवश्यक पर्छ, त्यतातिर पनि ध्यान दिन जरुरी छ । छोटोमा भन्नुपर्दा बीमा शिक्षाको कमी नै हो । यसमा बीमा समिति साथै हामी बीमा कम्पनीहरुले पनि ध्यान दिन जरुरी छ ।

समय–समयमा बीमा दाबी भुक्तानीका क्रममा विभिन्न समस्याहरु पनि आउने गरेका छन् नि ?

हो । बीमा दावी भुक्तानीमा बीमा कम्पनीले ढिलाइ गर्यो वा अन्य विभिन्न किसिमका आरोपहरु आउँछन् । यो भनेको बीमा शिक्षाको कमीले गर्दा नै हो भन्ने मलाई लाग्छ । अर्को मुख्य विषय, बीमा दाबी गर्दा केही समस्या आउने गरेका छन् । यस्तो समस्या निर्जीवन बीमा कम्पनीहरुभन्दा जीवन बीमा कम्पनीहरुमा कम समस्या आउने गरेको छ ।

योचाहिँ एउटा कुरा के बुझ्नुपर्छ भने सबै नीतिको सबै कुरामा बीमाको पहुँच पुग्छ भन्ने हुँदैन । यसकारण कुनकुन अवस्थामा बीमा समेटिन्छ वा कुन अवस्थामा हुँदैन भन्ने कुरा बुझ्नु आवश्यक छ । यो कुरा बीमा कम्पनीहरुले पोलिसी बेच्दा बुझाउनुपर्छ । नियमले नै भुक्तानी दिन नमिलने कुराहरुलाई पनि बीमा कम्पनीले भुक्तानी दिएन भन्ने आरोप लगाउने गरिन्छ, यसको प्रमुख कारण पनि बीमा शिक्षा नहुनु हो ।

बीमितमा बीमा शिक्षाको अभाव त भन्नुभयो, तर दाबी भुक्तानी छिटो गर्न बीमा कम्पनीचाहिँ उत्तरदायी बन्नुपर्दैन ?

बीमा कम्पनीहरु पनि यसमा उत्तरदायी बन्नुपर्छ । कानूनी प्रक्रिया पूरा गरेर जसले दाबी पेश गरेको छ उसलाई समयमा नै भुक्तानी दिनुपर्छ । अर्को कुरा, हामीले पोलिसी बिक्री गर्दा नै ध्यान दिनुपर्छ । कुन किसिमको पोलिसी बिक्री गर्दैछौं, यसका केकस्ता सेवा सुविधाहरु छन् भन्ने विषयमा शुरुमा नै बुझाउनुपर्छ । पोलिसी बिक्री गर्दा नै यसरी बुझाउ सकियो भने पछि भुक्तानीका क्रममा त्यस्तो समस्या नआउन सक्छ । कुनकुन अवस्थामा दाबी गर्न मिल्दैन भन्ने कुरा पोलिसी बिक्री गर्दा नै बुझाउनुपर्छ । प्रक्रियागत समस्याका बारेमा समेत समयमा नै बुझाउन आवश्यक छ ।

भर्खरै २१ औं अन्तर्राष्ट्रिय बीमा सम्मेलन काठमाडौंमा सम्पन्न भएको छ, यसले बीमा बजारलाई कस्तो प्रभाव पारेको महसुस भएको गर्नुभएको छ ?

सबैभन्दा ठूलो कुरा २१ औं अन्तर्राष्ट्रिय बीमा सम्मेलन नेपालले आयोजना गर्न पाउनु नै हो । नेपालमा आयोजना गरिएको सम्मेलनमा १६ वटा देशहरुको सहभागिता थियो । यसले बीमा क्षेत्रलाई मात्रै नभएर समग्र नेपाललाई नै चिनाउने अवसर मिल्यो ।

विभिन्न मुलुकका प्रतिनिधिहरुसँग बसेर हामीले अन्तरक्रिया गर्ने अवसर पायौं । यो हाम्रो गौरवको कुरा हो । बीमा कम्पनीहरुको नियामक निकायको भूमिका, बीमा बजारलाई अझ सशक्त बनाउन कम्पनीले नियामक निकायसँग कसरी सहकार्य गर्ने भन्ने विषयमा सम्मेलनमा गहन छलफल भयो । यो सम्मेलनले समग्र बीमा बजारका साथै मुलुकलाई नै फाइदा भएको छ ।

बीमा कम्पनीमा कर्मचारी पाउन निकै समस्या छ भनिन्छ नि ?

हाम्रो रिलायन्स लाइफ इन्स्योरेन्स कम्पनीमा हामीले अन्य बीमा कम्पनीका कर्मचारी तान्नेतिर ध्यान दिएनौं । हामीले धेरै कर्मचारीहरु फ्रेस नियुक्त गरेका छौं । नयाँ कर्मचारीहरुलाई बीमा चेतनाबारे राम्ररी बुझाएर परिचालन गर्ने हो भने धेरै सहज हुन्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4