७ माघ, काठमाडौं । कोरोनाको त्रास कम भएसँगै वाणिज्य बैंकहरु कर्जा लगानीमा आक्रामक देखिएका छन् । लकडाउनका कारण लामो समय व्यापार व्यवसाय ठप्प रहँदा बैंकको कर्जा लगानी प्रभावित भएको थियो । लामो समय हुन नसकेको कर्जा लगानी दशै अगाडिदेखि भने बढ्दै गयो ।

पुस मसान्तसम्म आइपुग्दा बैंकहरुको कर्जा लगानी ३२ खर्ब रुपैयाँभन्दा माथि पुगेको छ । पछिल्लो एक महिनामा नै बैंकहरुको कर्जा लगानी १ खर्ब १३ अर्ब रुपैयाँले वृद्धि भएको बैंकर्स संघका कार्यकारी निर्देशक अनिल शर्मा बताउँछन् ।

कर्जा लगानी निकै बढे पनि निक्षेप भने खासै वृद्धि हुन सकेको छैन । बैंक तथा वित्तयि संस्थाहरुले सीसीडी रेसियो -कर्जा-निक्षेपबीचको अनुपात) ८५ प्रतिशत कायम गर्नुपर्ने हुन्छ ।

मानौँ, एक सय रुपैयाँ बैंकहरुले निक्षेप लिए भने ८५ रुपैयाँमात्रै लगानी गर्नुपर्छ । ८० प्रतिशत रहेको सीसीडी रेसियोलाई राष्ट्र बैंकले कोरोना पछि ८५ प्रतिशत पुर्याइदिएको हो ।

पछिल्लो समय कर्जा लगानीमा बैंकहरु निकै आक्रामक भए पनि सो अनुपातमा निक्षेप भने आउन सकेको छैन । संघका कार्यकारी निर्देशक शर्माका अनुसार पछिल्लो एक महिनामा कर्जा लगानी १ खर्ब १३ रुपैयाँले बढ्दा निक्षेप भने ६२ अर्ब रुपैयाँले मात्रै वृद्धि भएको छ ।

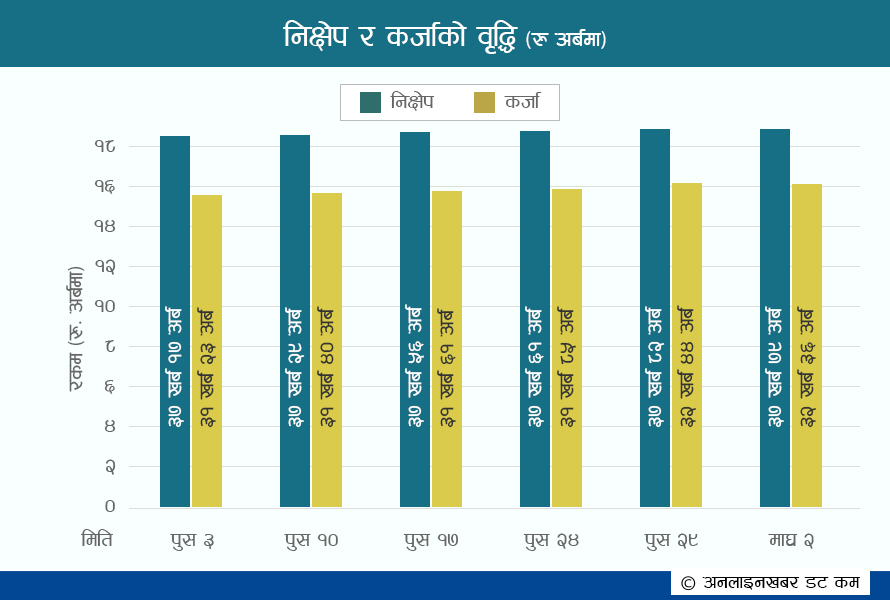

निक्षेप सुस्त, कर्जा आक्रामक

‘क’ वर्गका बैंकहरुमा ३ पुससम्म ३७ खर्ब १७ अर्ब रुपैयाँ बैंकहरुमा निक्षेप थियो । त्यस अवधीमा बैंकहरुले ३१ खर्ब २३ अर्ब रुपैयाँ ऋण लगानी गरेका थिए । ३ माघसम्म आइपुग्दा भने बैंकहरुको निक्षेप ६२ अर्ब रुपैयाँले बढेर ३७ खर्ब ७९ अर्ब रुपैयाँ पुगेको छ । कर्जा लगानी भने सवा खर्बले बढेर ३२ खर्ब ३६ अर्ब रुपैयाँ पुगेको छ ।

१० पुसमा बैंकहरुमा ३७ खर्ब २९ अर्ब रुपैयाँ निक्षेप र ३१ खर्ब ४० अर्ब रुपैयाँ कर्जा लगानी थियो । १७ पुसमा यो बढेर निक्षेप ३७ खर्ब ५६ अर्ब रुपैयाँ र कर्जा ३१ खर्ब ६१ अर्ब रुपैयाँ पुग्यो । त्यसयता कर्जा लगानीमा बैंकहरु निकै आक्रामक भए भने निक्षेपक संकलन भने राम्रो गर्न सकेका छैनन् ।

राष्ट्र बैंकका अनुसार बैंक तथा वित्तीय संस्थाहरुबाट निजी क्षेत्रमा प्रवाहित कर्जा ७.१ प्रतिशतले बढेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो कर्जा ६.२ प्रतिशतले बढेको थियो ।

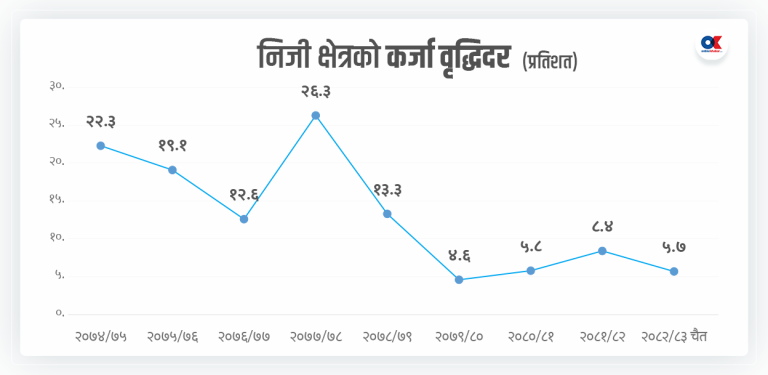

वाषिर्क बिन्दुगत आधारमा २०७७ मंसिर मसान्तमा बैंक तथा वित्तीय संस्थाहरुबाट निजी क्षेत्रतर्फ प्रवाहित कर्जा १२.९ प्रतिशतले बढेको छ । कर्जा लगानी जुन स्तरमा बढेको छ, त्यसले कर्जाको गुणस्तर कमजोर हुने बैंकरहरु बताउँछन् ।

यस अवधिमा निजी क्षेत्रतर्फ प्रवाहित कर्जामध्ये वाणिज्य बैंकहरुको कर्जा प्रवाह ७.० प्रतिशतले, विकास बैंकहरुको कर्जा प्रवाह ९.० प्रतिशतले र वित्त कम्पनीहरुको कर्जा प्रवाह ०.४ प्रतिशतले बढेको राष्ट्र बैंकले बताएको छ ।

२०७७ मंसिर मसान्तमा बैंक तथा वित्तीय संस्थाहरुको लगानीमा रहिरहेको कर्जामध्ये ६६.३ प्रतिशत कर्जा घर जग्गाको धितोमा र १२.१ प्रतिशत कर्जा चालु सम्पत्ति (कृषि तथा गैर-कृषिजन्य वस्तु) को धितोमा प्रवाह भएको छ । २०७६ मंसिर मसान्तमा यस्तो धितोमा प्रवाहित कर्जाको अनुपात क्रमशः ६४.७ प्रतिशत र १३.६ प्रतिशत रहेको थियो ।

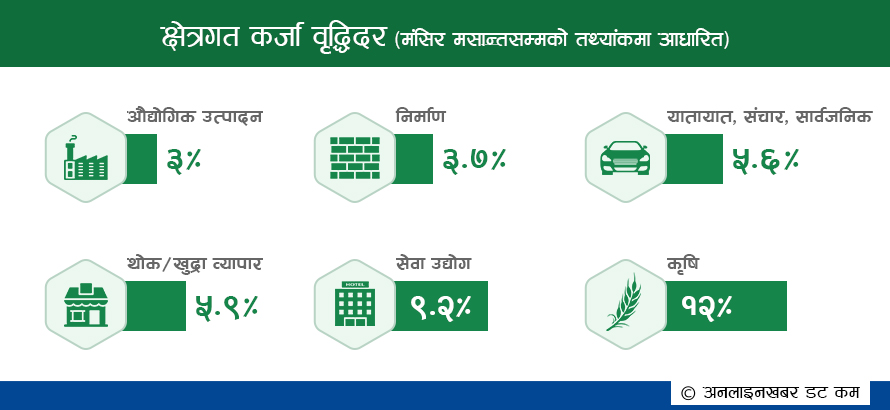

आर्थिक वर्ष २०७७/७८ को पाँच महिनामा बैंक तथा वित्तीय संस्थाहरुको लगानीमा रहेको कर्जामध्ये कृषि क्षेत्रतर्फको कर्जा १२ प्रतिशतले, औद्योगिक उत्पादन क्षेत्रतर्फको कर्जा ३ प्रतिशतले, निर्माण क्षेत्रतर्फको कर्जा ३.७ प्रतिशतले, यातायात, संचार तथा सार्वजनिक सेवा क्षेत्रतर्फको कर्जा ५.६ प्रतिशतले, थोक तथा खुद्रा व्यापार क्षेत्रतर्फको कर्जा ५.९ प्रतिशतले र सेवा उद्योग क्षेत्रतर्फको कर्जा ९.२ प्रतिशतले बढेको छ ।

यस अवधिमा बैंक तथा वित्तीय संस्थाहरुबाट प्रवाहित कर्जामध्ये आवधिक कर्जा ७.१ प्रतिशतले, ओभरड्राफ्ट कर्जा ६.८ प्रतिशतले, डिमान्ड तथा चालु पुँजी कर्जा ९.९ प्रतिशतले, रियल स्टेट कर्जा (व्यक्तिगत आवासीय घर कर्जा समेत) २.६ प्रतिशतले, मार्जिन प्रकृति कर्जा ३४.६ प्रतिशतले र ट्रष्ट रिसिट (आयात) कर्जा १.६ प्रतिशतले बढेको छ । हायर पर्चेज कर्जा भने ३.३ प्रतिशतले घटेको छ ।

कर्जाको गुणस्तर खस्किने चिन्ता

कर्जा लगानी जुन स्तरमा बढेको छ, त्यसले कर्जाको गुणस्तर कमजोर हुने बैंकरहरु बताउँछन् । बैंकर्स संघका अध्यक्ष भुवन दाहाल अहिले भइरहेको कर्जा वृद्धिको कारण कर्जाको गुणस्तरमा चिन्ता थपिएको बताउँछन् ।

केही साताअघि अध्यक्ष दाहालले सार्वजनिक फोरममै भनेका थिए, ‘हाल बजारमा कायम अधिक तरलताले ब्याजदर स्थायित्व तथा कर्जाको गुणस्तरमा चुनौती थपेको छ । यो विषयलाई सम्बोधन गर्न हामी प्रयासरत छौं, नेपाल राष्ट्र बैंक तथा अर्थमन्त्रालयबाट पनि प्रयास भइरहेको छ ।’

यस सम्बन्धमा नेपाल राष्ट्र बैंक तथा अर्थमन्त्रालयबाट थप सहयोगको अपेक्षा गरेको अध्यक्ष दाहालको भनाइ छ । अहिले कर्जा लगानी ह्वात्तै बढ्नुको कारण कोरोना नै हो । कोरोनाका कारण लामो समय बैंकहरुले कर्जा लगानी गर्न सकेनन् । जसले गर्दा बैंकहरुमा लगानीयोग्य रकम (तरलता) थुप्रिएको छ ।

राष्ट्र बैंकले बैंकहरुमा अत्यधिक तरलता भएको भन्दै बेलाबेलामा प्रशोचन समेत गरिरहेको छ । आर्थिक वर्ष २०७७/७८ को पाँच महिनामामात्रै १ खर्ब ६१ अर्ब ८० करोड तरलता प्रशोचन गरिएको राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट बताउँछन् ।

उनका अनुसार यस अवधीमा रिभर्स रिपोमार्फत् मात्रै ६० अर्ब रुपैयाँ र निक्षेप संकलन उपकरणमार्फत् १ खर्ब १ अर्ब ८० करोड गरी कुल रु. १६१ अर्ब ८० करोड तरलता प्रशोचन गरिएको छ ।

यो पनि पढ्नुस्- अधिक तरलता र कर्जाको गुणस्तर

अघिल्लो वर्षको सोही अवधिमा निक्षेप संकलन उपकरणमार्फत ३० अर्ब रुपैयाँ तरलता प्रशोचन भएको थियो भने रिपोमार्फत् ३९ अर्ब ५२ करोड र स्थायी तरलता सुविधामार्फत ५० अर्ब ५५ करोड रुपैयाँ गरी कुल ९० अर्ब ७ करोड तरलता प्रवाह गरिएको थियो ।

‘कुन क्षेत्रमा पैसा गयो भन्ने कुरा महत्वपूर्ण हो’

अर्थविद् डा. चन्द्रमणि अधिकारी कर्जा लगानी बढ्नु राम्रो कुरा भएको बताउँछन् । यसले अर्थतन्त्रलाई राम्रै फाइदा गर्ने उनले सुनाए । तर कर्जा लगानी भयो भन्दैमा जुन पायो त्यहि क्षेत्रले भने फाइदा नगर्ने अधिकारीको भनाइ छ । खासगरी उत्पादनमूलक क्षेत्रमा लगानी गर्नु राम्रो हुने उनले बताए । अहिलेको अवस्थामा कुन क्षेत्रमा लगानी गयो भन्ने कुरातर्फ नै सबैले ध्यान दिनु पर्ने उनको सुझाव छ ।

यस्तो छ अर्थविद अधिकारीको धारणाः

कोरोना त्रासका कारण लामो समय बैंक तथा वित्तीय संस्थाहरुले कर्जा लगानी बढाउन सकेनन् । कर्जाको माग हुन नसक्दा बैंकहरुमा तरलता धेरै थुप्रियो । तरलता धेरै थुपि्रनु अर्थतन्त्रका लागि राम्रो कुरा होइन । भएको पैसाको उपयोग हुनु पर्छ । तर लामो समय उपयोग हुन सकेन । अहिले पनि बैंकहरुमा तरलता प्रयाप्त छ ।

अहिले जुन कर्जा लगानीमा बैंकहरु आक्रामक भए भन्ने कुरा छ, कर्जा लगानी हुनु त अर्थतन्त्रका लागि फाइदाकै कुरा हो । बैंक तथा वित्तीय संस्थाहरुमा कर्जा लगानी थुपि्रनु हुँदैन । तरलता अभाव पनि हुनु हुँदैन, अधिक पनि हुनु हुँदैन । मुख्य कुरा भनेको कर्जा लगानी कुन क्षेत्रमा धेरै बढिरहेको छ भन्ने कुरामा बैंकहरु स्वयंले पनि ध्यान दिनु पर्छ ।

कर्जा माग आयो भन्दैमा जथाभावी लगानी गर्नु हुँदैन । आर्थिक वृद्धिदर ०.६ प्रतिशतमात्रै हुने जुन अनुमान छ, त्यसलाई बढाउनका लागि उत्पादनमूलक क्षेत्रमा लगानी बढाउनै पर्ने आवश्यकता छ । अनुत्पादक क्षेत्रमा भने कर्जा धेरै गएको राम्रो हुँदैन । पछिल्लो समयको तथ्यांक हेर्दा कृषि तथा उद्योगमा कर्जा लगानी राम्रै भएको देखिन्छ ।

कोरोनाका कारण व्यापार व्यवसाय चौपट भए । धेरै असर पर्यटन क्षेत्रमा पर्यो । अहिले भने अवस्था धेरै सुधार हुँदै गएको छ । यसबाट अर्थतन्त्र उकासिन्छ भन्ने देखिन्छ । धेरै असर परेको पर्यटन क्षेत्रमै पनि कर्जाको माग बढेको देखिन्छ । यो राम्रो कुरा हो । हाम्रा सम्भावना भएका ठाउँहरुमा लगानी बढ्नु पर्छ ।

मुख्य बुझ्नु पर्ने कुरा भनेको बैंकहरुले कुन क्षेत्रमा लगानी गर्ने भन्ने नै हो । कर्जा लगानी गर्न पाएँ भन्दैमा जथाभावी गर्नाले बैंकिङ क्षेत्रसँगै समग्र अर्थतन्त्रमा असर पर्छ । अहिले जुन अनुरुपमा कर्जा लगानी भएको छ त्यो लगानी उत्पादन क्षेत्रमा जाने र त्यसले उत्पादन बढाउने हो भने आर्थिक वृद्धिदर राम्रै हासिल गर्न सकिन्छ । उद्योगका क्षेत्रमा, कृषिका क्षेत्रमा, ऊर्जाका क्षेत्रमा, पर्यटनका क्षेत्र लगायतमा नै हामीले लगानी चाहेको हो ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4