अहिले लघुवित्तहरू संकटमा छन् । राष्ट्र बैंकले पछिल्लो खराब कर्जाहरूको अवस्थाको बारेमा प्रतिवेदन सार्वजनिक गरेको छैन, तर अनौपचारिक कुराहरूमा लघुवित्तका सीईओहरूले इन्डस्ट्रीको खराब कर्जा १० प्रतिशत भन्दा माथि भएको बताउँछन् । यो राष्ट्र बैंकले तोकेको उच्चतम सीमा ५ प्रतिशतको शतप्रतिशत भन्दा धेरै हो ।

खराब कर्जा यति धेरै छ कि मैले अध्ययन गरेको एउटा लघुवित्तको खराब कर्जा १५ करोड भन्दा माथि छ । करिब डेढ अर्बको पोर्टफोलियो भएको सो लघुवित्तका लागि १५ करोड खराब कर्जा ठूलो टाउकोदुखाइ भइरहेको छ । यसलाई घटाउने मूलतः दुइटा उपाय हुन्छन् -एउटा असुल गर्ने अथवा अर्को नवीकरण गर्ने ।

अहिले राष्ट्र बैंकले एउटा भन्दा बढी लघुवित्तसँग ऋण लिन नपाइने नियम लागू गरेको छ, रिन्यु गर्नको लागि असल ऋणी हुनुपर्ने र अन्यत्र ऋण नभएको भन्ने प्रमाणित गर्न कर्जा सूचना केन्द्रको प्रमाण पेश गर्नुपर्ने हुन्छ । तर एउटा ऋणी १३ वटासम्म लघुवित्तहरूसँग आबद्ध मात्रै होइन ऋण समेत लिएको देखिएको छ । एउटा अनौपचारिक अध्ययनले त सरदरमा ५ वटा लघुवित्तहरूबाट एउटा ऋणीले ऋण लिएको देखिएको थियो ।

दोलखाको चरिकोटमा एक जना परियार थरका व्यक्तिले राम्रो टेलरिङ दोकान खोलेका रहेछन्, उनले आफ्नी श्रीमतीमार्फत एउटा लघुवित्तबाट ५ लाखको ऋण लिएका रहेछन् ।

चरिकोटको मुख्य बजारमा टेलरिङको राम्रो व्यवसाय गरिरहेको हुँदा उनलाई ऋण तिर्न कुनै समस्या थिएन । ती लघुवित्तका प्रतिनिधिलाई गएर उनले सीधै भनेछन्- ‘अहिले लघुवित्तहरू विरुद्ध आन्दोलन भइरहेको छ त्यो आन्दोलन सफल भयो भने हाम्रो ऋण मिनाहा हुन सक्छ । त्यसकारण तपाईंहरूको ऋण अहिले म तिर्दिनँ।’

उसले गएको महिना मात्रै ५० वटा सुट बेचेको संवादको क्रममा थाहा पाएँ । एउटा सुटमा मात्रै नाफा २ देखि ५ हजार हुने रहेछ । यसरी उसको आम्दानी लाखौंमा हुन्छ । उसको नियत लघुवित्तहरूको ऋण नतिर्ने देखिन्छ ।

कुरा बुझ्दै जाँदा उसले अन्य लघुवित्तबाट पनि श्रीमतीमार्फत र एउटा ठूलो वाणिज्य बैंकबाट पनि ऋण लिएको थाहा भयो । वाणिज्य बैंकसँग ऋण लिंदा धितो राख्नुपर्ने तथा ऋण नतिर्दा कालोसूचीमा राख्ने भएकोले उनले नियमित रूपमा ऋण तिरिरहेका छन् । तर लघुवित्तहरूलाई झुलाउने मात्र नभइकन सीधै नतिर्ने घोषणा गरेको देखियो ।

उनले ठ्याक्कै अन्य कुन कुन लघुवित्तहरूबाट ऋण लिएको छ भन्ने त थाहा भएन तर चरिकोट क्षेत्रमा सक्रिय रहेका अन्य लघुवित्तहरूले पनि उनलाई ऋण दिएका छन् । सबै लघुवित्तका कर्मचारीहरूले उनलाई एक्लाएक्लै भेटेर दबाव दिने गरेका छन् । सबै लघुवित्तहरूमा अहिले के मनोभावना देखिन्छ भने अरू लघुवित्तहरूलाई जेसुकै होस्, आफू चाहिं सुरक्षित रहौं ।

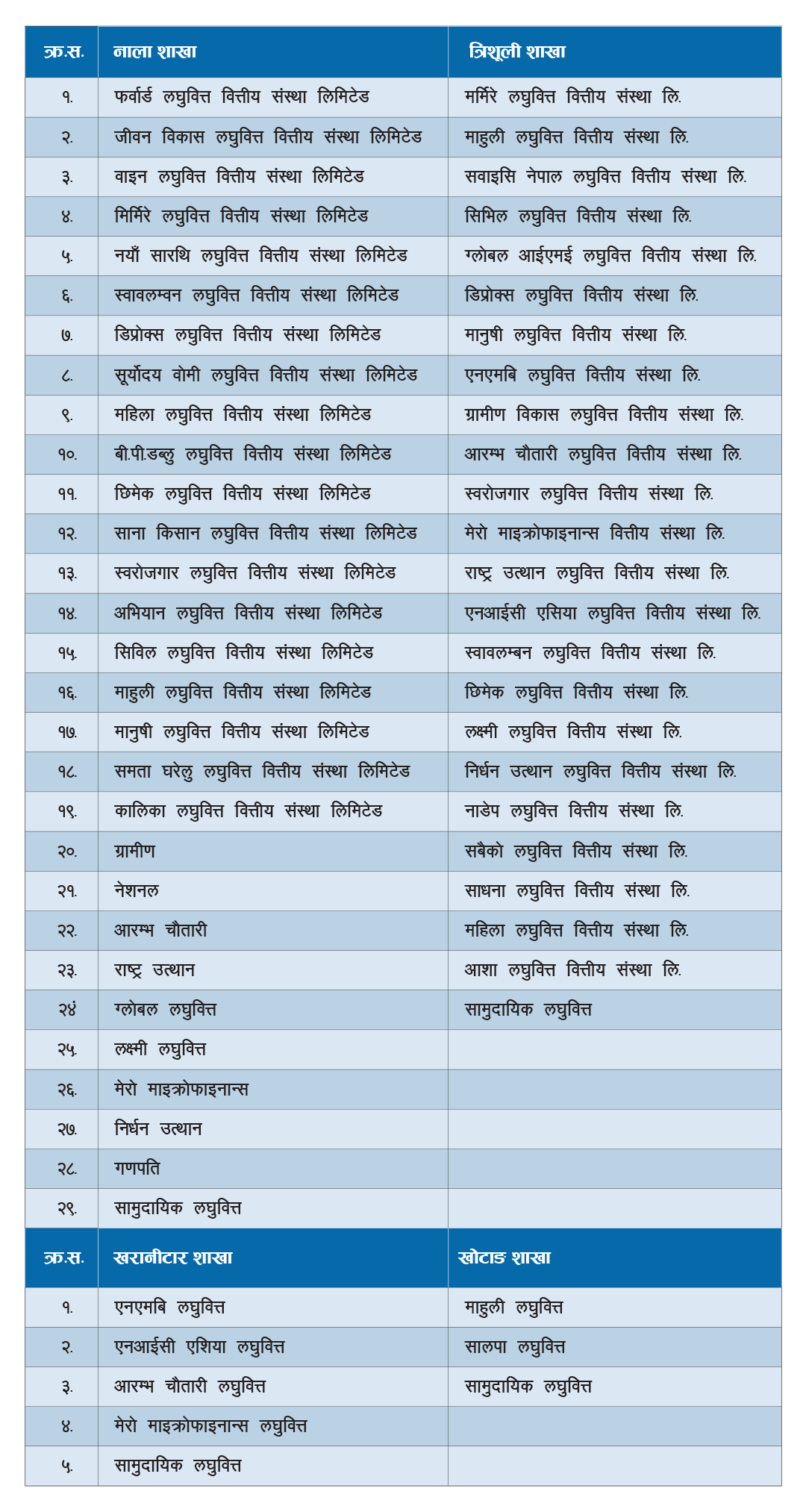

मैले अध्ययन गरेको लघुवित्तले उसको ३६ वटा शाखाहरू भएको ठाउँमा कार्यरत अन्य लघुवित्तहरूको एउटा सूची उपलब्ध गराएको थियो । उक्त सूची होसै उडाउने छ । केही शाखाहरूमा रहेका उच्चतम मध्यम तथा न्यूनतम लघुवित्तहरूको सूची लामै छ :

यहाँ उल्लेख भएका सबै पहाडी जिल्लाहरूका हुन्, जहाँ काभ्रेपलाञ्चोकको नाला जस्ता ठाउँलाई छोड्ने हो भने जनसंख्या पातलो छ । नालामै पनि कुल जनसंख्या ८० हजार रहेको छ । त्यहाँ भएका २९ वटा लघुवित्तलाई जनसंख्याको भाग लगाउने हो भने एउटा लघुवित्तलाई २७५ जनसंख्या पर्छ । त्यसमध्ये वयस्कको हिसाब गर्ने हो भने १६५ हुन आउँछ । त्यसमा महिला लघुवित्तका सदस्यहरू हुने भएको हुँदा त्यसको आधा ८२ हुन आउँछ । नालामा भएका २९ वटा लघुवित्तहरूले आफ्नो भागमा पर्ने ८२ जना महिलालाई लिएर कसरी करोडौंमा लगानी गर्छन् ? त्यो त स्पष्ट छ एउटै ऋणीले धेरै लघुवित्तसँग ऋण लिएका छन् ।

अझ यो गणनामा सहकारीहरूको त हिसाब नै गरिएको छैन, तिनीहरूको समेत हिसाब गर्ने हो भने त एउटा ऋणी अझ कति वित्तीय संस्थासँग आबद्ध भएका होलान्, अनुमान गर्न पनि गाह्रो छ । यहाँनेर नियामक निकाय राष्ट्र बैंकको नीति पनि अत्यन्त फितलो देखिन्छ किनभने कुनै पनि लघुवित्तहरूले शाखा विस्तार गर्दा उसको स्वीकृति लिनुपर्छ । स्वीकृति लिएनन् भने पनि उसले निरीक्षण गर्दा यो सबै देखिन्छ ।

एउटै शाखा क्षेत्रमा २९ र २४ लघुवित्तहरू थुप्रिंदा उसले के हेरेर बसेको हो ? हरेक लघुवित्तहरूले शाखा विस्तार गर्नु भन्दा पहिले त्यहाँको वस्तुस्थिति अध्ययनदेखि लिएर व्यावसायिक योजना समेत बनाउनुपर्दछ तर यत्तिका धेरै लघुवित्त एकैठाउँमा थुप्रिएको देख्दादेख्दै उनीहरूका संचालक समितिहरूले के हेरेर बसे ? अहिले लघुवित्तहरूमा देखिएको संकटको प्रमुख कारण सीमित क्षेत्रमा धेरै लघुवित्त थुप्रिनु पनि हो ।

अहिले राष्ट्र बैंकले लघुवित्तहरूलाई एउटा भन्दा बढी लघुवित्तसँग आबद्ध छन् भने उनीहरूलाई एउटामै सीमित पार्न भनेको छ । यसमा खराब ऋणीहरूलाई पन्छाउने र असल ऋणीहरूलाई आफूले राख्ने होड चलिरहेको छ । तर लघुवित्तहरू एकआपसमा होड गर्दा ऋणीहरू झन् ऋण नतिर्ने मनस्थितिमा भएको देखिन्छ ।

अहिले राष्ट्र बैंकले लघुवित्तहरूको संकट निवारण गर्नको लागि एउटा अध्ययन टोली गठन गरेको भन्ने समाचार बाहिर आएको छ, त्यसले काम थालेको पनि संभवतः एक महिना भइसक्यो तर त्यसले के ग¥यो वा गर्दैछ थाहा छैन, तर राम्रो पक्ष राष्ट्र बैंकले सार्वजनिक सुझावको लागि आह्वान गरेको छ ।

माथि उल्लेखित एउटा लघुवित्तको ३६ वटा शाखाहरूमध्ये अधिकतम र न्यूनतम शाखाहरूको विवरण हेर्दा न्यूनतम शाखा भएको खोटाङमा समेत ४ वटा लघुवित्तहरू क्रियाशील रहेको देखिन्छ । अहिले अरूलाई जे सुकै होस्, आफ्नो ऋण असुली होस् भन्ने प्रवृत्तिमा जसरी लघुवित्तहरू देखापर्दै छन् । त्यसले उनीहरू कसैलाई पनि लाभ हुने स्थिति छैन, किनभने छिमेकीको घरमा आगो लाग्यो भने त्यो आगो कुनै पनि बेला आफूमा सर्न सक्छ ।

अतः शत्रुकै घरमा आगो लाग्यो भने पनि चुप लागेर बस्दा आफ्नो पनि घर डढ्ने सम्भावना हुन्छ । यस्तोमा लघुवित्तहरूले सहकार्य नगरी हुँदैन । राष्ट्र बैंकले पनि एउटा वैज्ञानिक मापदण्ड बनाएर एउटा क्षेत्रमा कतिवटा लघुवित्तहरूको आवश्यकता छ भन्ने निर्धारण गरी बढी संख्यामा भएकालाई त्यहाँबाट अन्यत्र जानको लागि बाध्यकारी बनाउनुपर्छ ।

अहिले लघुवित्त संस्थाहरूको दुइटा छाता संगठनहरू क्रियाशील छन्, एउटा लघुवित्तका सीईओहरूको र अर्को संचालक अध्यक्षहरूको, तर सहकार्य गर्ने कुरामा यी दुवै संगठनहरू अकर्मण्य देखिएका छन् । अहिलेको वर्तमान संकटका साथै दूरगामी रूपमा अगाडि बढ्नको लागि सहकार्य नगरी सुखै छन् । त्यसका लागि नियामक निकाय तथा यी संगठनहरूले भूमिका निर्वाह गरून् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4