४ वैशाख, काठमाडौं । कुनै बेला बैंकहरूको संस्थापक सेयरधनी हुनु गर्वको विषय मानिन्थ्यो । संस्थापक सेयरधनी हुन गाह्रो विषय पनि थियो । तर, पछिल्लो समय यसमा केही ‘सेटब्याक’ देखिन थालेको छ ।

उहिले गर्वसाथ बैंक संस्थापक सेयरधनी बनेका लगानीकर्ताहरू अहिले यस्तो लगानीमा सन्तुष्ट हुन छाडेका छन् । यसको अर्थ के हो भने राम्रो लगानी गरेका पुराना संस्थापक सेयरधनी पछिल्लो पटक बैंक ‘बिजनेस’ बाट सन्तुष्ट छैनन् ।

ठूलो लगानीमा बैंक खोलेका संस्थापक सेयरधनीहरू अहिले आफैं संलग्न बैंकबाट कसरी बाहिरिने भनेर दिमाग लगाइरहेका छन् । पछिल्लो केही समययता दिनहुँजसो बैंकहरूले सार्वजनिक गरिरहेका संस्थापक सेयर लिलाम बिक्रीका सूचनाले यसलाई पुष्टि गर्छन् ।

यसले बैंकका पुराना संस्थापक सेयरधनी सेयर बेचेर बाहिरिने क्रम बढिरहेको देखाउँछ । दिनहुँ सेयर बिक्री प्रबन्धक कम्पनीहरूले सार्वजनिक सूचना जारी गर्दै बैंकरूको संस्थापक सेयर लिलाम बिक्रीमा ल्याइरहेका छन् ।

यतिबेला पनि केही बैंकका संस्थापक सेयर लिलाम बिक्रीमा राखिएका छन् । एक संस्थापकले बिक्री गरेको सेयर अरू संस्थापकले खरिद नगरेपछि सर्वसाधारणमा बोलकबोलबाट बिक्रीका लागि आवेदन माग गरिन्छ ।

यही अवस्था अहिले धेरै बैंकमा भइरहेको छ । त्यसरी सर्वसाधारणले बोलकबोलबाट दिएको आवेदनअनुसार खरिद–बिक्री गर्न नेपाल स्टक एक्सचेन्ज (नेप्से) कै ‘प्ल्याटफर्म’ प्रयोग हुन्छ र विवरण देखिन्छ ।

केही समयअघि माछापुच्छ्रे, कुमारी, प्राइम कमर्सियल, एनएमबी, एनआईसी एसिया, प्रभु, ग्लोबल आईएमई लगायत ‘क’ वर्गका वाणिज्य बैंकहरूको संस्थापक सेयर यसैगरी सार्वजनिक सूचनामार्फत लिलाम बिक्री भएको छ ।

मर्ज तथा एक्विजिसनपछि नै धेरै संस्थापक सेयरधनी बाहिरिइसकेका छन् । भएका केही संस्थापक सेयरधनी पनि बाहिरिन खोजिरहेको देखिन्छ ।

दोस्रो बजारमा चालु आर्थिक वर्ष २०८०/८१ साउनदेखि फागुनसम्मको तथ्यांक हेर्दा गत वर्ष सोही अवधिको दाँजोमा संस्थापक सेयर कारोबार ७७ प्रतिशत बढेको छ ।

चालु आव साउनदेखि फागुनसम्म ९ अर्ब ५४ करोड रुपैयाँको कुल ५ करोड ५६ लाख कित्ता संस्थापक सेयर कारोबार भएको छ । गत आव सोही अवधिमा ५ अर्ब ३९ करोड बराबर ३ करोड १२ लाख कित्ता संस्थापक सेयर कारोबार भएको थियो ।

यो कारोबार भएको रकम वाणिज्य बैंकमात्र नभई, विकास बैंक, फाइनान्स, माइक्रोफाइनान्स तथा बीमा कम्पनीहरूको पनि हो । यद्यपि, वाणिज्य बैंकहरूको संस्थापक सेयर कारोबार उच्च छ ।

संस्थापक सेयर बिक्री गरिसकेपछि ती सेयरधनीले पुनः संस्थापक सेयर खरिद गर्दैनन् । बैंकको वित्तीय स्थितिसमेत नजिकबाट भोग्नेहरू नै धमाधम बाहिरिँदा बैंकिङ क्षेत्रको लगानीप्रति सर्वसाधारण लगानीकर्ता समेत निराश छन् । जसलाई २२ चैतको सेयर बजारले पुष्टि गर्छ ।

त्यस दिन बैंकिङ समूहको सूचक ४५ महिनायताकै न्यूनतम बिन्दुमा झर्यो । अरू समूहका सूचक उतारचढाव भइरहँदा यो समूह भने ओर्लिरह्यो । दोस्रो बजारमा तीन वर्षदेखि नै संस्थापक सेयर कारोबार उल्लेख्य देखिन्छ ।

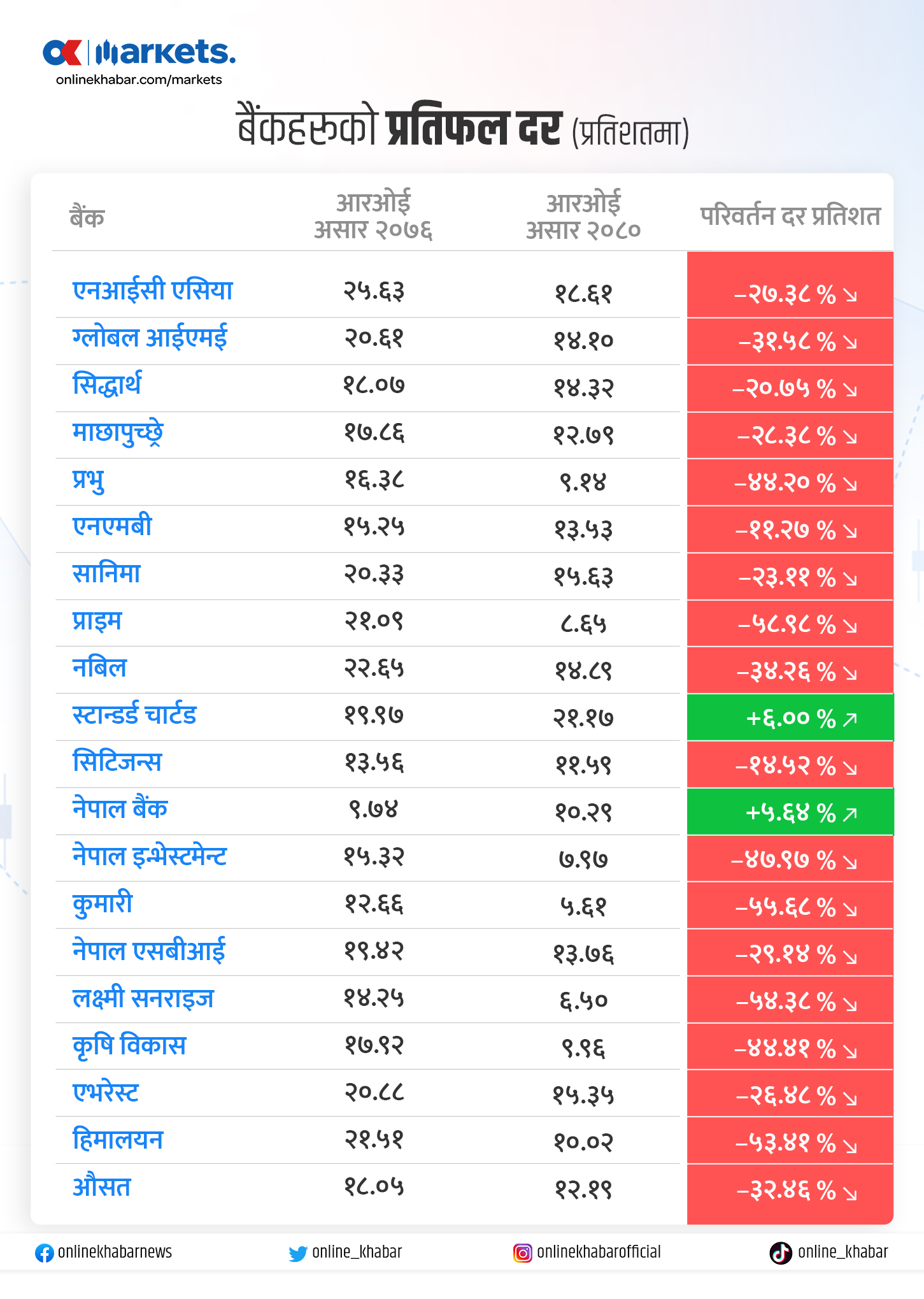

घट्दो प्रतिफल प्रमुख कारण

पछिल्लो समय वाणिज्य बैंकहरूबाट धमाधम संस्थापकहरूले सेयर बिक्री गरेर बाहिरिनुका केही कारण छन् । प्रमुख कारण हो, प्रतिफल घट्दै जानु र केहीको शून्यजस्तै रहनु ।

बैंकहरूको प्रतिफल दर ज्यादै न्यून रहेकाले यस क्षेत्रबाट लगानी झिक्दै गएका संस्थापकहरू बताउँछन् । यो वर्ष सात वाणिज्य बैंकले कत्ति पनि लाभांश दिएनन्, आउने वर्ष पनि केहीको सम्भावना देखिँदैन जसले लगानीको प्रतिफल अवस्था छर्लङ्ग पार्छ ।

सूचीकृत १९ वाणिज्य बैंकमध्ये चालु आव कुमारी, प्राइम, एनएमबी, नेपाल इन्भेस्टमेन्ट मेगा, हिमालयन, नेपाल र प्रभुले लाभांश दिएनन्, दिएकाहरूको पनि घटेको छ ।

संस्थापकहरूले सेयर बेच्दै जानुको मुख्य कारण नै लगानीमा प्रतिफल दर (आरओई) घट्नु रहेको बताउँछन् नेपाल इन्भेस्टमेन्ट तथा हिमालयन बैंकका पुराना संस्थापक सेयरधनी शशिकान्त अग्रवाल ।

‘बैंकको लगानीबाट आउने वार्षिक प्रतिफल न्यून मात्रै होइन, बचतको ब्याजदर भन्दा पनि तल्लो स्तरमा झरेको छ,’ अग्रवाल भन्छन्, ‘मैले जति रकम बैंकको संस्थापक सेयरमा लगानी गरेँ, अहिलेकै मुद्दती खातामा त्यही रकम राख्दा पनि बढी प्रतिफल आउँछ । लगानी गरिसकेपछि मुद्दतीमा भन्दा बढी प्रतिफलको चाहना हुन्छ, अहिले त लगानीको मूल्य ह्रास भइरहेको छ ।’

बैंकहरूको आरओई घट्दै गएकोमा कुनै शंका नरहेको तर सधैंभरि यस्तै अवस्था नहुने बताउँछन् एनएमबी बैंकका संस्थापक सेयरधनी पवन गोल्यान ।

‘कतिपय संस्थापकहरू तत्काल प्रतिफल नआउने देखेर बैंकबाट बाहिरिनुभयो, तर सधैं प्रतिफल नआउने भन्ने हुँदैन,’ गोल्यान भन्छन् ।

बैंकहरूको आरओई केही वर्षदेखि घट्दै गएको तथ्यांकले पुष्टि गर्छ । पाँच वर्षअघि बैंकहरूको औसत आरओई १८.०५ प्रतिशत रहेकोमा गत आवसम्म आउँदा यो १२ प्रतिशतमा झरेको छ । उक्त अवधिमा औसत प्रतिफल दर नै ३२ प्रतिशतले घटेको छ ।

त्यस्तै दोस्रो कारण बैंकहरूको ‘नन पर्फर्मिङ एसेट्स’ (एनपीए) बढ्नुले पनि बैंकप्रति संस्थापक सेयरधनीको आकर्षण घटेको छ । विगत दुई/तीन वर्षयता आर्थिक गतिविधिमा देखिएको मन्दीका कारण बैंकहरूको सम्पत्ति गुणस्तर खस्किएको छ ।

त्यस्तै मर्ज तथा एक्विजिसनका बेला कतिपय बैंकहरूको सम्पत्ति मूल्यांकन समेत राम्रोसँग नभएको अग्रवाल बताउँछन् ।

‘त्यसको प्रभाव ब्यालेन्ससिटमा देखिँदै आएको छ,’ अग्रवाल भन्छन्, ‘मर्ज तथा एक्विजिसन भएका बैंकहरूकै एनपीए उच्च दरले बढेको देखिन्छ ।’

एनपीए बढ्नुमा कतिपय बैंकका उच्च व्यवस्थापक तथा सञ्चालकको बदमासी समेत हुन सक्ने उनी औंल्याउँछन् । यदि व्यवस्थापक वा सञ्चालकको बदमासीका कारण नै खराब कर्जा बढेको अवस्थामा असुल नै हुन नसक्ने जोखिम छ ।

‘विगत दुई/तीन वर्ष व्यावसायिक क्षेत्रमा आएको शिथिलताका कारण बढ्न सक्ने एनपीए बढिसक्यो, तर अब यहाँभन्दा माथि नजाला,’ अग्रवाल अनुमान गर्छन् ।

विगतमा एउटा शीर्षकबाट लिएको ऋण अन्यत्र परिचालन हुँदा पनि समस्या निम्तिएको उनी बताउँछन् । खासगरी बैंक ऋण घरजग्गामा उच्च दरले प्रवाह भयो, जब घरजग्गा क्षेत्रको कारोबारमा नै मन्दी आयो, त्यसपछि कर्जा असुलीमा पनि समस्या निम्तियो ।

अहिले बैंक तथा वित्तीय संस्था सम्बन्धी ऐन (बाफिया) मा राखिएको विषयले पनि कतिपय संस्थापक सेयरधनीले बैंक छाड्नुपरेको संस्थापकहरू बताउँछन् ।

‘बैंकर र व्यवसायी छुट्ट्याउने विषय अहिले बाफियामा समेटिए पनि पहिलेदेखि नै बहस हुँदै आएको हो,’ गोल्यान भन्छन्, ‘त्यसकारण अरू व्यवसाय भएका केही संस्थापकहरू सेयर बेचेर बाहिरिन खोज्नुभएको हुन सक्छ ।’

बाफिया व्यवस्था सच्याउनुपर्ने अग्रवाल बताउँछन् । ‘जुन बैंकको संस्थापक सेयर होल्ड भएको छ, त्यही बैंकबाट उसले अहिले पनि ऋण लिन पाउँदैन,’ उनी थप्छन्, ‘तर, अरू बैंकबाट ऋण लिएर विभिन्न व्यवसाय गर्न नै नपाउने व्यवस्था गर्ने हो भने त त्यसले समस्या निम्तिन्छ ।’

आफूहरू पनि क्रमिक नयाँ लगानीकर्तालाई सेयर हस्तान्तरण गर्ने चाहनामा रहेको गोल्यान बताउँछन् । ‘बैंकहरूलाई सबल र स्थायित्व दियौं, अब मजबुत र परिपक्व भए,’ उनी भन्छन्, ‘मजबुत भएका बैंकहरू नयाँ लगानीकर्तालाई हस्तान्तरण गर्दै कृषि, ऊर्जा, पर्यटनजस्ता क्षेत्रमा लगानी बढाउने हाम्रो चाहना छ ।’

लगानीकर्ताको सुरक्षा समेत कमजोर बन्दै गएको संस्थापक सेयरधनीहरूको गुनासो छ ।

‘बैंकहरूलाई राष्ट्र बैंकले नै निगरानी गरिरहेको छ, त्यसमाथि ठूला ऋण स्वीकृत गरेका विषयलाई लिएर अख्तियार तथा अन्य निकायबाट सञ्चालकले मुद्दा खेप्नुपरेको अवस्था छ,’ अर्का एक बैंकका सञ्चालकले आफ्नो नाम उल्लेख नगर्ने सर्तमा भने ।

ठूलो कर्जा (सामान्यतः १ अर्बमाथि) प्रवाह गर्दा बैंक सञ्चालक समिति बैठकले नै निर्णय गर्छ । यो बैंकको सञ्चालक समितिले व्यवस्थापनलाई दिने जिम्मामा भर पर्छ । ठूलो परिमाणको ऋण स्वीकृत गर्नुपूर्व बैंकको व्यवस्थापकीय तहले अध्ययन अनुसन्धान गरी सञ्चालक समितिमा प्रस्ताव लैजान्छ र सञ्चालक समितिले स्वीकृत गर्छ । व्यवस्थापकीय टिमले जस्तो प्रस्ताव लैजान्छ, सामान्यतः त्यही प्रस्ताव स्वीकृत हुने गरेको छ ।

‘सञ्चालक समिति नै ऋणीको धितो वा सम्पत्ति जाँच्न जाँदैन, व्यवस्थापकीय पक्षले सबै विषय जुटाएर प्रस्ताव ल्याउँछन् । सामान्य छलफलपछि समितिबाट स्वीकृत गरिन्छ,’ ती सञ्चालकले भने, ‘अब कमसल धितो देखियो भनेर सबै सञ्चालकविरुद्ध मुद्दा हाल्ने त ?’

पछिल्ला तीन आर्थिक वर्षमा भएको संस्थापक सेयर कारोबार

गत आव २०७९/८० मा विभिन्न बैंकको कुल ३ करोड २८ लाख ९२ हजार कित्ता संस्थापक सेयर कारोबार भएको छ । २०७८/७९ मा १ करोड ८४ लाख ६२ हजार ३ सय २० कित्ता संस्थापक सेयर कारोबार भएको थियो । २०७७/७८ मा ३ करोड ६६ लाख ६० हजार कित्ता कारोबार भएको थियो ।

घट्दो मूल्य

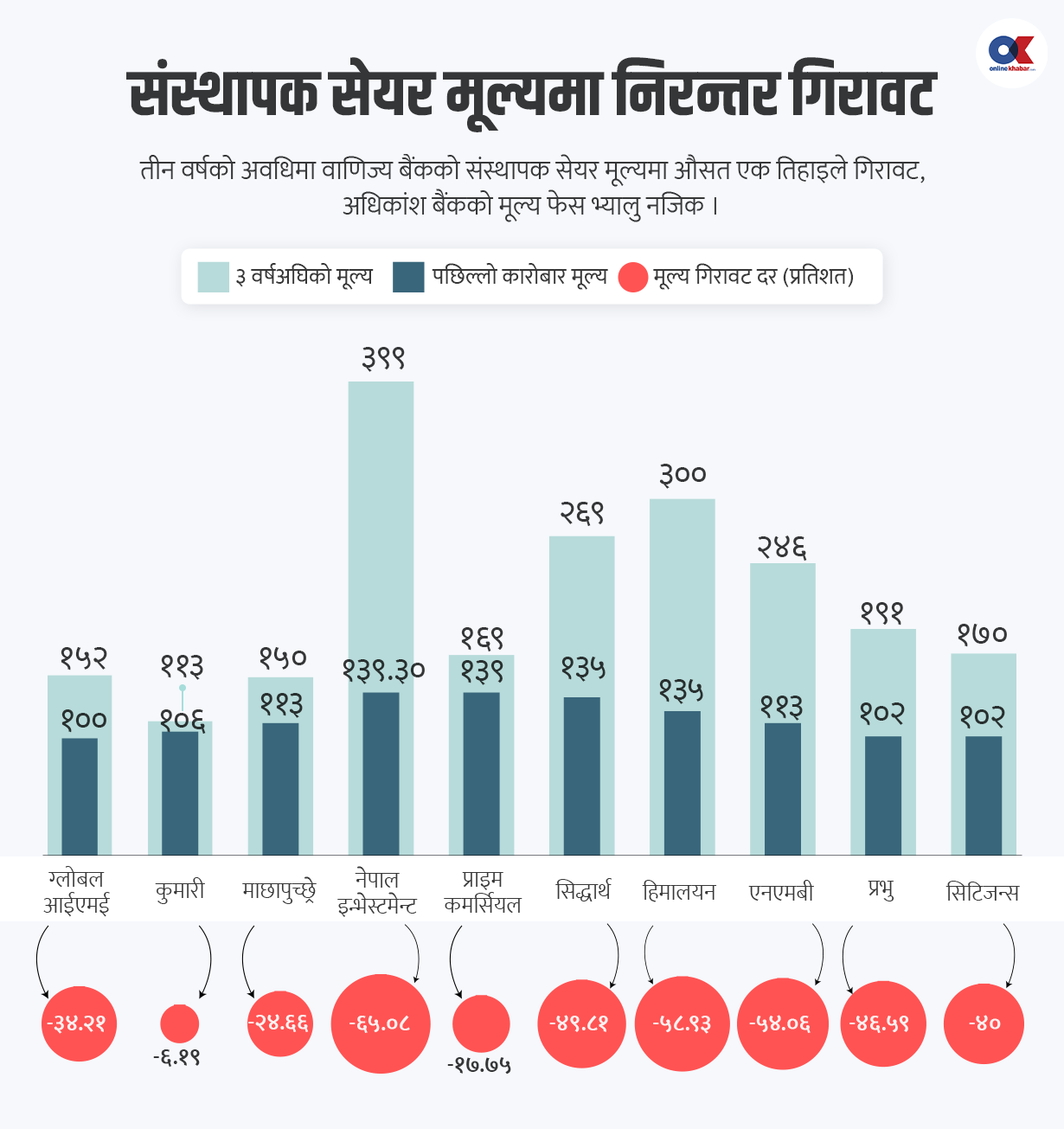

बैंकका संस्थापकहरू धमाधम सेयर बिक्रीतिर लागेपछि मूल्य समेत क्रमशः घट्दै गएको छ । माघ र फागुनमा बजारबाट कारोबार भएका वाणिज्य बैंकहरूको मूल्य १ सयकै हाराहारीमा छ । मूल्य घट्दै गएको मात्रै छैन । संस्थापक सेयर बिक्री नहुने समस्या समेत बढेको छ ।

कम्पनीकै अरू संस्थापकले सेयर खरिद नगरेका कारण दैनिकजसो अन्य सर्वसाधारण तथा संघसंस्थालाई थोरैथोरै कित्ता सेयर बोलकबोलबाट बेच्नुपर्ने बाध्यता रहेको संस्थापकहरू बताउँछन् ।

संस्थापक सेयर बेचेर बाहिरिन पनि छैन सहज

संस्थापक सेयर कारोबार साधारणभन्दा केही असहज छ । संस्थापक सेयर बिक्रीका लागि विक्रेताबाट आएको प्रस्ताव कम्पनीकै सञ्चालक समितिलाई जानकारी गराइन्छ ।

विद्यमान संस्थापकहरूलाई खरिदका लागि प्राथमिकता दिनुपर्ने व्यवस्था अनुसार खरिद प्रस्ताव गरिन्छ । विद्यमान संस्थापक सेयरधनीले खरिद गर्न नचाहे फेरि अरू संघसंस्था तथा सर्वसाधारणका लागि सार्वजनिक सूचना मार्फत बोलपत्र आवेदन माग गरिन्छ ।

यद्यपि, बैंकहरूका हकमा कुल सेयर संरचनामा १ प्रतिशतभन्दा बढी सेयर खरिद–बिक्री गर्नुपरेको अवस्थामा राष्ट्र बैंकबाट समेत स्वीकृति लिनुपर्ने व्यवस्था छ । बिक्री प्रबन्धक वा कम्पनीले बोलपत्र आवेदन गरिसकेपछि खरिद गर्नेले कबोल गरेको मूल्य र सेयर संख्या ब्रोकर कम्पनीमार्फत नै बिक्री गरिन्छ, जुन कारोबार नेप्सेको प्ल्याटफर्ममा आउँछ ।

कतिपय अवस्थामा भने बोलकबोल आवेदन माग नगरी सिधै कारोबार हुन सक्ने नेप्से प्रवक्ता मुराहरि पराजुली बताउँछन् । ‘संस्थापक सेयर कारोबार भइरहेको मूल्यमा खरिदकर्ता र विक्रेता दुवै राजी देखिएको अवस्थामा सिधै ब्रोकरमार्फत खरिद–बिक्री गर्न सकिन्छ,’ उनले भने ।

संस्थापक सेयर खरिद–बिक्रीका लागि नेप्सेको छुट्टै ‘नेगोसिएटेड विन्डो’ छ । कतिपय कम्पनीको संस्थापक सेयर महिनौंदेखि कारोबार भएको छैन । त्यस्तो अवस्थामा पनि नेप्सेले कारोबारका लागि नयाँ मूल्य तय गर्ने गरेको पराजुलीले बताए ।

‘नियम अनुसार दुई महिनाभन्दा बढी अवधिसम्म कारोबार नभएका कम्पनीको संस्थापक सेयर मूल्य प्रचलित साधारण मूल्यको आधाभन्दा कम नहुने गरी तय गरिन्छ,’ उनी भन्छन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4