News Summary

Generated by OK AI. Editorially reviewed.- विष्णु पौडेलले संसदमा २०८२/८३ को बजेट र कर सम्बन्धी विधेयक प्रस्तुत गरे।

- आर्थिक विधेयकले करको व्यवस्था कायम राख्दै करको अनुपालनमा छुट र ब्याजको व्यवस्था गरेको छ।

- विभिन्न कर, शुल्क र महसुलहरू यथावत राखिएको र नयाँ व्यवस्था थपिएको छ।

आज २०८२ साल जेठ १५ गते अर्थमन्त्री तथा उपप्रधानमन्त्री विष्णु पौडेलले संसद समक्ष संसदका दुवै सदनको संयुक्त बैठकमा नेपालको बजेट २०८२/८३ प्रस्तुत गर्दागर्दै सो बजेटलाई कार्यान्वयन गर्न आवश्यक अन्य कानुन संसदमा प्रस्तुत गरेका छन् । जसमध्ये आर्थिक विधेयक, २०८२ पनि एक हो। यस विधेयकले केही संघीय कर कानुनमा संशोधन सम्बन्धी व्यवस्था गरेको छ । छुट्टै सङ्घीय कानुन नभएका केही करहरूको हकमा आर्थिक ऐन मार्फत कर लगाउने गरी गरिएको अभ्यासलाई अहिले पनि कायम राखिएको छ।

त्यस्तै करको अनुपालना नगर्ने करदातालाई कर पालना गराउन ब्याज, शुल्क, थपदस्तुर र जरिवानामा छुटको व्यवस्था पनि गरिएको छ । आर्थिक विधेयक, २०८२ संसदमा टेबल भएपछि सरकारले सामयिक कर असुली ऐन, २०१२ बमोजिम नेपाल राजपत्रमा सूचना जारी गरी सो विधेयकलाई तत्काल कार्यान्वयनमा लैजाने काम गर्दछ ।

आर्थिक ऐनमा मात्र व्यवस्था भई कर लाग्दै आएका निम्न करहरू आर्थिक वर्ष २०८२/८३ मा पनि यथावत रहेका छन्:

- वैदेशिक रोजगार सेवा शुल्कः नेपाल सरकारको इजाजत प्राप्त वैदेशिक रोजगार व्यवसायीले विदेश जाने नेपालीबाट असुल गर्ने सेवा शुल्कमा सेवा शुल्कको एक प्रतिशत रकम यस्तो नाममा कर दाखिला गर्नुपर्दछ।

- विदेश जाने विद्यार्थीहरूबाट शिक्षण शुल्क बापत वैदेशिक मुद्रा सटही गर्दा बैंक तथा वित्तीय संस्थाले असुल गर्नुपर्ने शिक्षण सेवा शुल्क समेत यथावत राखिएको छ।

- नेपालमा आयात हुने पेट्रोल तथा डिजलमा लिने गरिएको रु १० प्रति लिटर बराबरको पूर्वाधार विकास करयथावत राखिएको छ ।

- पेट्रोल तथा डिजल आयातका बखत असुल गरिने क्रमशः रु ४ प्रति लिटर र रु २ प्रति लिटर को सडक मर्मत तथा सुधार दस्तुर यथावत राखिएको छ।

- नेपालमा बिक्री वितरण हुने पेट्रोल तथा डिजल आयातका बखत असुल उपर गरिने एक रूपैँया पचास पैसा प्रति लिटरको प्रदूषण नियन्त्रण शुल्क यथावत राखिएको छ।

- दूरसञ्चार सेवा जडान तथा उपभोगमा लिने गरिएको दूरसञ्चार स्वामित्व शुल्कर दूरसञ्चार सेवा दस्तुरको नामको कर यथावत् राखिएको छ ।

- क्यासिनो रोयल्टी बापतको कर यथावत राखिएको छ।

- सडक निर्माण दस्तुरमा र चलचित्र विकास शुल्कमा परिवर्तन गरिएको छैन।

- हरितकर

आर्थिक वर्ष २०८१/८२ बाट सुरुवात गरिएको प्रदूषण निम्त्याउने खालका सामानको पैठारीका बखत असुल गरिने हरितकरमध्ये कोइलामा लाग्ने कर यथावत राखिएको र पेट्रोलियम तेलहरूमध्ये लिक्विड प्याराफिन फर्नेस आयल, मोबिल बनाउन प्रयोग हुनेआयल, बेस आयल तथा जुट ब्याचिङ आयल, टेक्सटाइल आयल, स्पाइनलआयल, ट्रान्सफर्मर आयल, मिनरलआयल, टर्पेनटाइनआयल, रबरको प्रशोधनमा प्रयोग हुनेआयल,ह्वाइट आयल र भस्मित र अवस्मित पेट्रोलियम कोक मा ०.५% ले हरित कर लाग्दै आएकोमा ५० पैसा प्रति लिटर वा प्रति केजीका दरले हरितकर लाग्ने भएको छ।

त्यस्तै पिसिबिएस, पिसिडियस, पिसिबिएस र अन्य तेलहरू तथा अन्य पेट्रोलियम तेलहरुमा एक प्रतिशतका दरले हरितकर लाग्दै आएकोमा अब रु. १ प्रति केजी वा प्रति लिटरका दरले हरितकर लाग्ने भएको छ ।

- विलासिता कर

रु १० लाख भन्दा माथिको सुन तथा सुनका गरगहनाको बिक्रीमा मात्रै विलासिता कर लाग्दै आएकोमा अब जुनसुकै मूल्यको सुन तथा सुनका गरगहनाको बिक्रीमा विलासिता कर लाग्ने भएको छ ।

तर पाँचतारे स्तर वा सोभन्दा माथिका होटल तथा लक्जरी रिसोर्ट र आयातित तयारी मदिराको पैठारीमा लाग्दै आएको विलासिता करलाई यथावत राखिएको छ।

विलासिता कर नउठाएमा र उठाएर नतिरेमा आन्तरिक राजस्व विभागले कर निर्धारण गर्न सक्ने, त्यस्तो कर निर्धारणमा आन्तरिक राजस्व विभागका महानिर्देशक समक्ष प्रशासकीय पुनरवलोकन गर्न सकिने र प्रशासकीय पुनरवलोकनमा चित्त नबुझेमा जान सक्ने गरी राजस्व न्यायधिकरणमा जान सक्ने गरी कानुनी व्यवस्था थप गरिएको छ ।

- स्वास्थ्य जोखिम कर

दहन नगरी शासले तान्ने उद्देश्यले विद्युतीय चार्ज गर्ने वा नगर्ने गरी तयार पारिएकामा हिटेड टोब्याकोमा भन्सार मूल्यको १०% र निकोटिनयुक्त वा निकोटिनरहित इलेक्ट्रोनिक चुरोट वा भेपमा प्रति गोटा ३० रुपैयाँका दरले स्वास्थ्य जोखिमकर लाग्ने गरी थप व्यवस्था गरिएको छ भने

बिँडी, चुरोट, सिगार, तयारी खाने सुर्ती, खैनी, गुट्खा, पान मसलामा लाग्दै आएको स्वास्थ्य जोखिमकर यथावत राखिएको छ।

स्वास्थ्य जोखिम कर नउठाएमा र उठाएर नतिरेमा आन्तरिक राजस्व विभागले कर निर्धारण गर्न सक्ने, त्यस्तो कर निर्धारणमा आन्तरिक राजस्व विभागका महानिर्देशक समक्ष प्रशासकीय पुनरवलोकन गर्न सकिने र प्रशासकीय पुनरवलोकनमा चित्त नबुझेमा जान सक्ने गरी राजस्व न्यायाधीकरणमा जान सक्ने गरी कानुनी व्यवस्था थप गरिएको छ ।

- विद्युतीय सेवाकर

विद्युतीय सेवाकर तिर्नुपर्ने गैरबासिन्दा व्यक्तिले प्रत्येक आर्थिक वर्षको आफ्नो कारोबारको विवरण तथा सो बमोजिम लाग्ने कर आर्थिक वर्ष समाप्त भएको मितिले तीन महिनाभित्र तिर्नुपर्ने गरी किटान गरिएको छ। विवरण बुझाउने माध्यम अनलाइन हुने पनि स्पष्ट गरिएको छ।

आर्थिक विधेयकको दफा २९ मा व्यवस्था गरी आर्थिक ऐन, २०८१ को दफा १६ तथा मूल्य अभिवृद्धि कर ऐन, २०५२ दफा १०ख१ बमोजिम दर्ता भई कर परिपालना गर्ने व्यक्तिलाई डिजिटल स्थायी संस्थापनासँग सम्बन्धित आयकरको व्यवस्था लागू नहुने गरी आयकर ऐन २०५८ को दफा २ को खण्ड (कद) को व्यवस्थालाई भूतप्रभावी ढंगले निष्प्रभावी बनाइएको छ।

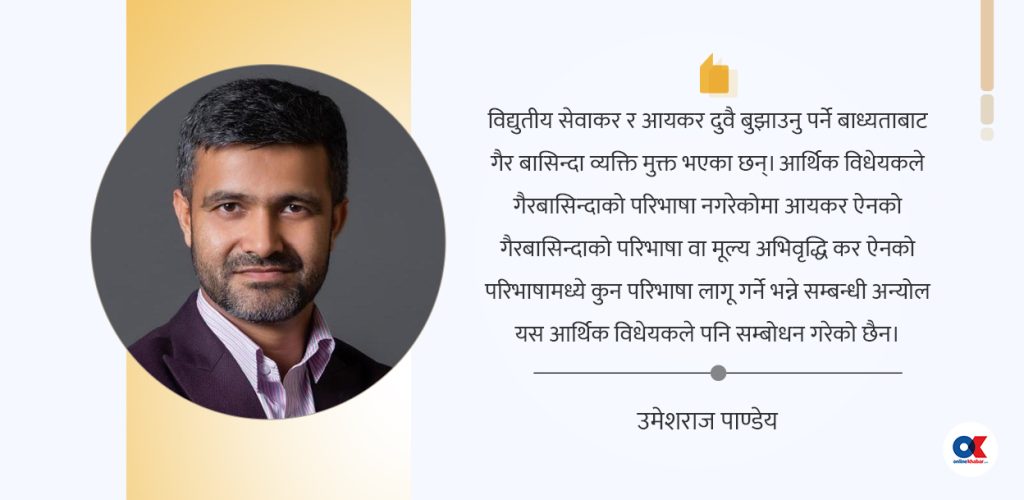

यसको कारण विद्युतीय सेवाकर र आयकर दुवै बुझाउनु पर्ने बाध्यताबाट गैर बासिन्दा व्यक्ति मुक्त भएका छन्। आर्थिक विधेयकले गैरबासिन्दाको परिभाषा नगरेकोमा आयकर ऐनको गैरबासिन्दाको परिभाषा वा मूल्य अभिवृद्धि कर ऐनको परिभाषामध्ये कुन परिभाषा लागू गर्ने भन्ने सम्बन्धी अन्योल यस आर्थिक विधेयकले पनि सम्बोधन गरेको छैन।

विधायिकी अधिकारको हस्तान्तरण

विगत वर्षको आर्थिक विधेयकमा जस्तै यस वर्ष पनि नेपाल सरकारलाई आवश्यकता परेको बेला विधायिकाले पारित गरेको आर्थिक ऐन तथा अन्य प्रचलित कानुनहरू बमोजिम लगाइएका दस्तुर, शुल्क, महसुल वा करको दर घटाउन, बढाउन, पूर्ण वा आंशिक छुट दिन पाउने गरी व्यवस्था प्रस्ताव गरिएको छ। संसद्ले जारी गरेको कानुनको संशोधन सरकारले गर्न पाउने यो व्यवस्था अन्तर्गत घटाइएको, बढाइएको, छुट दिइएको दस्तुर, शुल्क, महसुल वा करको बारेमा संसद्लाई जानकारी दिए मात्रै पुग्छ, अनुमोदन गर्नु पर्दैन।

कर कानुनको पश्चात् दर्शी संशोधन

- ढुवानी सेवाप्रदायक व्यवसायीले स्थायी लेखा नम्बर नभएको प्राकृतिक व्यक्तिबाट ढुवानीका साधन भाडामा लिएको भए त्यस्तो भाडावापत अग्रिम करकट्टी गरेकै आधारमा आय वर्ष २०७८/७९, २०७९/८० र २०८०/८१ को लागि ढुवानी सेवा बापतको खर्च दाबी गर्न पाउने गरी यस विधेयकको दफा २२ मा व्यवस्था गरिएको छ। यसले ती वर्षहरूका लागि आयकर ऐनको दफा २१ को स्थायी लेखा नम्बर नभएको व्यक्तिलाई गरिएको खर्च कट्टी नदिने सम्बन्धी व्यवस्थालाई निस्प्रभावी बनाएको छ। समयमा आय विवरण बुझाइ सकेका करदातालेआयकर ऐनको दफा २१ ले निषेध गरेका कारण त्यो खर्च कट्टी लिएनन् तर विवरण नबुझाई अटेर गर्नेको हकमा भने अहिले आएर यस्तो खर्च कट्टी गर्न दिई करको अनुपालना गर्नेलाई सजाय र अनुपालना नगर्नेलाई पुरस्कृत गरिएको जस्तो देखिन्छ ।

- अन्तर्राष्ट्रिय हवाई सेवा प्रदायक र हवाई टिकट बिक्री गर्ने व्यक्तिले २०८० साल कार्तिक १ गतेदेखि मूल्य अभिवृद्धि कर असुल गर्नुपर्नेमा नगरेको भए सो रकममा ब्याज, जरिवाना र थपदस्तुर नलाग्ने व्यवस्था गरिएको छ।

दफा ५७ को कहर यथावत

आयकर ऐन, २०५८ को दफा ५७ मा स्पष्ट व्यवस्था नभएको र भएको व्यवस्थालाई पनि दोहोरो तेहरो कर लाग्ने गरी व्याख्या गरिएको कारण सिर्जित समस्यालाई कानुनमा संशोधन गरी सम्बोधन गर्नुपर्नेमा कुनै एक बासिन्दा निकायलाई दफा ५७ बमोजिम करारोपण भइसकेपछि सो बासिन्दा निकायको स्वामित्व राख्ने अर्को निकायलाई कर निर्धारण भएको रहेछ भने सो कर निर्धारणबाट सिर्जना भएको बक्यौता रकम २०८२ साल असार मसान्तसम्म भुक्तानी गरेमा संशोधित कर निर्धारण बमोजिमको ब्याज र शुल्क मिनाहा हुने व्यवस्था दफा ३० मा राखिएको छ। यस्तो समस्या भविष्यमा पनि सिर्जना हुनेमा ऐनको व्यवस्थामा कुनै परिवर्तन नगरी एकपटकलाई मात्र ब्याज र शुल्क दिने प्रस्तावले दफा ५७ बाट बिगारिएको व्यावसायिक वातावरण सुधार्न सक्ने देखिँदैन ।

अन्य छुटहरू

- जलविद्युत आयोजनाको क्षमता अभिवृद्धि तथा डिजाइन परिवर्तन गर्ने सैद्धान्तिक सहमति लिएका आयोजना लाई आवश्यक पर्ने निर्माण उपकरण, मेसिनरी, औजार लगायतको पैठारीमा लाग्ने भन्सार महसुल तथा मूल्य अभिवृद्धि कर बापतको रकम विद्युत विकास विभागको सिफारिसमा बैंक जमानत सुविधामा पैठारी गर्न मिल्ने र क्षमता अभिवृद्धि तथा डिजाइन परिवर्तन भएपश्चात् विद्युत विकास विभागको सिफारिसमा बैंक जमानत फुकुवा गर्न सक्ने व्यवस्था आर्थिक विधेयकमा प्रस्ताव गरिएको छ।

- विगत वर्षजस्तै करको दायरामा ल्याउनको लागि भने विभिन्न संस्थाहरूलाई मूल्य अभिवृद्धि कर, अन्तशुल्क, आयकरमा छुट दिने गरी व्यवस्था गरिएको छ तर यस्तो व्यवस्थाको प्रभावकारिता को बारेमा स्पष्टता छैन। रमाइलो कुरा त २०८१ चैत मसान्तसम्मको मूल्य अभिवृद्धि कर विवरण र कर नबुझाएको वा विवरण बुझाएको तर कर नबुझाएको व्यक्तिले २०८२ साल पुस मसान्त भित्र विवरण, कर र ब्याजको २५% रकम बुझाएमा त्यसमा लाग्ने शुल्क, ब्याज तथा थप दस्तुर मिनाहा दिने व्यवस्था गरिएको छ । ऋण लिएर भए पनि मूल्य अभिवृद्धि कर बुझाउने करदातालाई कुनै सुविधा छैन, तर बक्यौता राख्ने करदातालाई भने कम भार पर्ने गरी कानुन बनाइएको छ । यस्तो व्यवस्था यस पहिलेका आर्थिक विधेयकले पनि गर्थ्यो र अहिले पनि निरन्तरता दिएको छ । अपवादको रुपमा हुनुपर्ने यस्तो व्यवस्था नियमित बनाइदा कर अनुपालना नहुने जोखिम बढिरहेको देखिन्छ ।

मूल्य अभिवृद्धि कर ऐन, २०५२ मा संशोधन

विद्युतीय सेवाको परिभाषा परिवर्तन गरिएको छ । लगातार छ महिनासम्म मूल्य अभिवृद्धि कर विवरण नबुझाउने करदातालाई गरिने कारबाही सम्बन्धी व्यवस्थालाई दफा १७ बाट दफा ३० मा स्थानान्तरण गरिएको छ । प्रशासकीय पुनरवलोकनको क्रममा बुझाइएको धरौटी अदालतबाट फैसला भई फैसला कार्यान्वयनको क्रममा संशोधित कर निर्धारण हुँदा निर्धारित कर भन्दा बढी भए त्यस्तो बढी रकम करदाताले फिर्ता माग गर्न सक्ने र माग गरेको बखत फिर्ता गर्नुपर्ने गरी दफा २५ मा संशोधन गरिएको छ। अब उपरान्त कुनै करदाताले शाखा वा गोदाम प्रमाणित नगरी कारोबार गरेमा पटक्कैपिच्छे १०,००० रुपैयाँ जरिवाना हुने भएको छ ।

उच्चस्तरीय आर्थिक सुधार सुझाव आयोग र विभिन्न व्यक्तिले मूल्य अभिवृद्धि कर छुट हुने वस्तु तथा सेवाको विवरण सङ्ख्या सकेसम्म कम गर्न सुझाव दिएको भए पनि यस वर्ष मूल्य अभिवृद्धि कर छुट हुने वस्तु वा सेवाको संख्या थप गरिएको छ।

जसको फलस्वरूप घरपालुवा चराहरूको ताजा चिसाइएको वा हिमकृत मासु र खान हुने असल मासु, छुर्पी, अन्य भिटामिनहरू,पाटपुर्जा सहायक सामग्रीहरू बाहेक श्रवण शक्ति बढाउने उपकरणहरू, रुद्राक्षका दानाहरू, किसिम नछुट्याइएकोऔद्योगिक गैर औद्योगिक अन्य परिस्कार नगरिएको वा सामान्य चिरेको फुटाएको वा आकार दिएको हिरा, प्राकृतिक तथा प्राङ्गारिक मल उत्पादन गर्ने मेसिनहरू, समाशोधन गृहसेवा, वैकल्पिक ऊर्जा प्रवर्द्धन केन्द्रको सिफारिसमा पैठारी हुने सौर्य शक्तिबाट विद्युत उत्पादन गर्न प्रयोग हुने वस्तुहरू, सौर्य ऊर्जाबाट मात्रै सञ्चालन हुने तथा सौर्य ताप ऊर्जा उत्पादनमा प्रयोग हुने निश्चित उपशीर्षकका वस्तुहरू, निश्चित उपशीर्षकका ब्याट्री बक्स ब्याट्री प्याक र सेपरेटर लगायतमा मूल्य अभिवृद्धि कर छुट हुने र यसअघि छुट हुँदै आएको डिजेल इगजस्ट फ्लुइड मा मूल्य वृद्धि कर लाग्ने भएको छ ।

अन्तशुल्क ऐन २०५८ मा संशोधन

मदिराको परिभाषा परिवर्तन गरिएको छ । सुर्तीजन्य वस्तु निकासी पैठारी गर्न अन्तशुल्क इजाजत लिनुपर्ने भएको छ। सम्बन्धित आर्थिक वर्षको लागि अन्तशुल्क इजाजत नवीकरण गर्दा सोही आर्थिक वर्षको असार मसान्तसम्ममा नवीकरण गरिसक्नुपर्ने तर असार मसान्त कटिसकेपछि अन्तशुल्क इजाजत नवीकरण गर्न मिल्ने व्यवस्था थिएन ।

यसपालिको आर्थिक विधेयकले ऐनको दफा ९ को उपदफा (६) मा संशोधन गरी त्यस अवधिपछि पनि अन्तशुल्क इजाजत नवीकरण गर्न मिल्ने व्यवस्था गरेको छ । जरिवाना सम्बन्धी व्यवस्थामा केही थप र केही संशोधन गरिएको छ । अन्तशुल्क लाग्ने वस्तु तथा सेवाको सूची घटाइएको छैन।

घरपालुवा चराहरूको ताजा चिसाइएको वा हिमकृत मासु र खान हुने असल मासुमा १५% अन्तशुल्क लाग्ने गरी थप गरिएको छ। अस्थायी रुपमा सुरक्षित गरिएको तर त्यही स्थितिमा तुरुन्त खान उपयुक्त नहुने खालका फलफुल र काष्ठ फलहरू मध्ये अन्यको हकमा १० प्रतिशत अन्तशुल्क लाग्ने व्यवस्था थप गरिएको छ। अन्य केही वस्तुहरूमा अन्तशुल्कको दर हेरफेर गरिएको छ ।

आयकर ऐन, २०५८ मा संशोधन

- योगदानमा आधारित अवकाश भुक्तानीको परिभाषा स्पष्ट गरिएको छ। यसअघि योगदानमा आधारित शब्दको मर्म मर्ने गरी परिभाषा राखिएकोमा आयमा समावेश भएको रकम नै योगदान हो भन्ने कुरालाई स्पष्टता दिई परिभाषामा राखिएको छ।

- डिजिटल स्थायी संस्थापनासँग सम्बन्धित व्यवस्थालाई झिकिएको छ। उल्लेख्य डिजिटल उपस्थितिको आधार स्पष्ट नगरी अघिल्लो आर्थिक वर्ष थप गरिएको स्थायी संस्थापनाको परिभाषाले निम्त्याउन सक्ने जटिलतालाई यस संशोधनले अन्त्य गरेको छ।

- पूर्वानुमानित कर तिर्ने व्यक्ति (३० लाख रुपैयाँसम्मको कारोबार र ३ लाख रुपैयाँसम्मको नाफा) र कारोबारमा आधारित कर तिर्ने व्यक्ति (३० लाखदेखि १ करोडसम्मको कारोबार र १० लाख रुपैयाँसम्मको नाफा गर्ने) ले घाटा हुँदा पनि अनिवार्य रूपमा कर तिर्नुपर्ने आयकर कानुनको सिद्धान्त विपरीतको व्यवस्थालाई दफा ४ मा उपदफा (४ख) थप गरी छनोटको सुविधा दिई सच्याइएको छ । अब कुनै व्यक्तिले मुनाफा नहुँदा वा आय विवरणको डे०३ भर्न चाहँदा डे०१ र डे०२ बमोजिम विवरण नबुझाउने छनोट गर्न पाउनेछन्।

- होटल रिसोर्ट र सूचना प्रविधि उद्योगको सामान्य करको दर २०% कायम गरिएको छभने होटल रिसोर्ट र सूचना प्रविधि उद्योगले आयकर ऐनको दफा ११ का अन्य छुटहरु भएको खण्डमा त्यस्ता छुट पनि उपभोग गर्न पाउने गरी संशोधन गरिएको छ।

- रोजगारी दिएबापत होटल र रिसोर्टले समेत करको दरमा १०, २०, २५ वा ३० प्रतिशत छुट पाउने, अति अविकसित, अविकसित वा कमविकसित क्षेत्रमा होटल र रिसोर्ट सञ्चालन गरेमा सञ्चालन गरेको मितिले १० वर्षसम्म लाग्ने करकोक्रमशः १०, २० र ३० प्रतिशत कर तिरे पुग्ने, रू. १ अर्ब रुपैयाँभन्दा बढी पुँजी लगानी गरी र ५०० जना भन्दा बढीलाई वर्षभरि नै प्रत्यक्ष रोजगारी दिने होटेल र रिसोर्टलाई कारोबार सुरु गरेको मितिले पहिलो पाँच वर्ष आयकर नलाग्ने र त्यसपछिको तीन वर्ष लाग्ने करमा ५०% छुट हुने व्यवस्था गरिएको छ।

- प्राणी शास्त्र, भूशास्त्र, जीव प्रविधि सम्बन्धी पार्क सञ्चालन गरेमा वा प्रविधि पार्क र सूचना प्रविधि पार्कभित्र स्थापित सफ्टवेयर विकास, तथ्याङ्क प्रशोधन, साइबर क्याफे, डिजिटल म्यापिङ सम्बन्धी उद्योगको आयमा लाग्ने करमा ५०% छुट हुँदै आएकोमा अब ७५% छुट हुनेछ। ऐनको दफा ११ को उपदफा (३ठ) मा स्पष्टीकरण राखी सूचना प्रविधि उद्योगलाई परिभाषित गरिएकोमा त्यस्तो परिभाषालाई ऐनको अन्त्यमा स्थानान्तरण गरिएको छ। जसको प्रभाव स्वरूप दफा ११ मा उल्लेख भएका सबै सूचना प्रविधि उद्योगको अर्थ सो सूचना प्रविधि उद्योगको परिभाषाले समेट्ने भएको छ ।

- स्टार्टअप व्यवसायीले रु. १ करोडसम्म कारोबार गरेमा कारोबार सुरु गरेको मितिले पाँच वर्षसम्म कर छुट दिँदै आइएकोमा अब रु. १० करोडसम्मको कारोबारमा त्यस्तो पाँच वर्षसम्म कर छुट हुने भएको छ। तर आयकर कानुनमा स्टार्टअपको परिभाषा छैन । यस्तो परिभाषा नभएको कारण कर अधिकृतको तजबिजमा स्टार्टअपको परिभाषा हुने भई कर छुट मा अनिश्चितता हुने देखिन्छ ।

- ग्रीन हाइड्रोजन उत्पादन गर्ने, विद्युतीय ऊर्जाबाट सञ्चालित सवारी साधन चार्जिङ मेसिन उत्पादन तथा एसेम्बल गर्ने उद्योगलाई कारोबार सुरु गरेको मितिले पाँच वर्षसम्म आयकर छुट हुने भएको छ।

- औद्योगिक क्षेत्र, औद्योगिक ग्राम निर्माण वा स्थापना गरी सञ्चालन गर्ने व्यक्तिलाई कारोबार सुरु गरेको मितिले पहिलो दश वर्षसम्म पुरै र त्यसपछिको अर्को पाँच वर्षसम्म ५०% आयकर छुट हुने भएको छ।

- आयकर ऐन भित्र व्यवस्था गरी भन्सार उठउने उद्देश्य राखिएको दफा ९५क को उपदफा (७) खारेज गरी सो उपदफा बमोजिम तिरिएको अग्रिम करलाई खर्च सरह मान्नेगरी गरिएका अन्य व्यवस्था पनि खारेज गरिएको छ । तर भन्सार सरहको कर असुल गर्ने गरी अग्रिम करकट्टी गर्ने दफा ८९ को उपदफा (३) को खण्ड (क) को व्यवस्था यथावत राखिएको छ। यस्तो व्यवस्था आयकर कानुनको सिद्धान्त विपरीत छ।

- अब निजी क्षेत्रले अवकाश कोष सञ्चालन गर्न पाउने छैनन्। स्वीकृत अवकाश कोषसँग सम्बन्धित दफा ६३ को व्यवस्थामा संशोधन गरी सम्भवतः आयकर नियमावलीको नियम २० समेत खारेज गरिएको छ। कर्मचारी सञ्चयकोष, नागरिक लगानी कोष, योगदानमा अधारित निवृत्तिवरण कोष र योगदानमा अधारितसामाजिक सुरक्षा कोषले सञ्चालन गर्ने बाहेकका अवकाश कोष हरु सम्वत २०८३ असार मसान्तभित्र यीमध्ये कुनै एक कोषमा समायोजन गरी हिताधिकारीका रकम उनीहरूकै नाममा ती कोषमा हस्तान्तरण गर्नुपर्दछ। यसरी हस्तान्तरण गर्दा लाग्न सक्ने अग्रिम कर कट्टी सम्बन्धी व्यवस्था सो अवधिसम्मको लागि निलम्बन गरिएको छ ।

- अब उप्रान्त बासिन्दा व्यक्तिको नेपालमा सञ्चालित क्रियाकलापबाट सिर्जना भएको दायित्व मात्र नेपालमा बहन गर्नुपर्ने दायित्व अन्तर्गत मानिनेछ । यसअघि बासिन्दा व्यक्तिको सबै दायित्व नेपालमा बहन गर्नुपर्ने दायित्व मानिन्थ्यो। यस परिभाषाको परिवर्तनले आयकरको गणनामा तात्विक परिवर्तन हुने देखिँदैन ।

- ४० लाख रूपैयाँ भन्दा बढी वार्षिक आय भएका व्यक्तिले अनिवार्य रुपमा आयवरण पेश गर्नु पर्दछ। यसरी आय विवरण पेश गर्दा ब्याज र बैठक भत्ता बापतको रकम समावेश गर्नु नपर्ने गरी व्यवस्था भइरहेकोमा अब अवकाश भुक्तानी बापतको रकम समेत सो विवरणमा समावेश गर्न नपर्ने गरी थप गरिएको छ। वार्षिक रु ४० लाख रुपैयाँभन्दा बढी आय हुने प्राकृतिक व्यक्तिले अनिवार्य रुपमा पेश गर्नुपर्नेमा पेश नगरेमा निजको निर्धारण योग्य आयबाट अन्तिम रुपमा क रकट्टी हुने आय घटाई बाँकी रहने रकममा ०.१% प्रति वर्षका दरले हुने रकम वा प्रति विवरण तथा एक वर्षभन्दा कम अवधि भएमा प्रति महिना १०० रुपैयाँका दरले हुने रकममध्ये जुन बढी हुन्छ त्यस्तो रकम शुल्क बुझाउनुपर्ने गरी व्यवस्था गरिएको छ।

- सहकारी ऐन बमोजिम दर्ता भई सञ्चालनमा रहेका र आयकर तिर्नुपर्ने सहकारी संस्थाहरुले ह्रासयोग्य सम्पत्ति सम्पत्तिमा ह्रासकट्टी गर्दा तोकिएको ह्रासकट्टी दरको एक तिहाइले थप ह्रास खर्च पाउँदै आएकोमा अब त्यस्तो थप ह्रास खर्च पाउने छैन।

भन्सार महसुल ऐन २०८१ मा संशोधन

महसुलको परिभाषा परिवर्तन गरिएको छ । निकासी भएको वस्तु पुनः पैठारी गरेमा महसुल लाग्ने सम्बन्धी व्यवस्थालाई पूर्णरूपमा पुनर्लेखन गरिएको छ र बोधिचित्तको दानाहरूमा प्रति किलोग्राम हजार रूपैयाँ, चार पाटे पारेको कोणधारी गैरकोणधारी सल्लाको १५ सेन्टिमिटर वा बढी भएको, सल्लाको अन्य, देवदारु र सरलको १५ सेन्टिमिटर वा बढी भएको, देवदारु र इस्प्रुसको अन्य लगायतका अपरिमार्जित परिमार्जित काठमा सत प्रतिशत, काँच र काँचको अवशेष र पत्रुहरू, खास प्रयोजनको लागि नबनाइएका काँचका ढिक्काहरूमा प्रति किलोग्राम रु ५, तथा फेरोस बेस्ट र स्क्रप, फलाम वा स्पातको पुनः पगालिने पत्रुको इन्गटमा प्रति किलोग्राम रु १ का दरले निकासी महसुल लाग्ने भएको छ। धेरै वस्तुहरूमा पैठारी महसुल परिवर्तन गरिएको छ ।

(पाण्डेय नेपाल चार्टर्ड एकाउन्टेन्ट संस्थाका काउन्सिल मेम्बर हुन् । यी लेखकका निजी धारणा हुन् ।)

‘

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4