१६ मंसिर, काठमाडौं । ११ वैशाख, २०५१ मा नेपाल उद्योग वाणिज्य महासंघमा अर्थ मन्त्रालय तथा साविकको बिक्री कर विभागका पदाधिकारीहरू छलफलका लागि गएका थिए । महासंघका तत्कालीन अध्यक्ष विनोदकुमार चौधरी र महासंघको राजस्व समितिका सभापति चिरिञ्जीवी निधि तिवारीसहित उद्योगी व्यवसायी सभाहलमा खचाखच थिए । बैठकको एजेण्डा थियो, नेपालमा मूल्य अभिवृद्धि कर (भ्याट) कार्यान्वयन ।

त्यतिबेला छुट्टाछुट्टै संरचनाअन्तर्गत विभिन्न नामका फरक–फरक दरका करहरू कार्यान्वयनमा थिए । वस्तु तथा सेवाहरूमा बिक्री कर, होटल कर, ठेक्का कर र मनोरञ्जन करलगायतका नामबाट अलग–अलग असुली गरिन्थ्यो । यी सबैलाई विस्थापित गरेर भ्याटका नाममा एउटै दरमा कर लगाउने सरकारी प्रस्ताव लिएर सरकारी र विज्ञ टोली व्यवसायीसँग छलफलमा गएको थियो । वस्तु तथा सेवाको मूल्यमा नै कर जोड्ने, त्यसको भार उपभोक्तामाथि मात्रै पर्ने र उद्योगी व्यवसायीले उठाएर सरकारलाई बुझाउने अवधारणामा भ्याट प्रस्ताव गरिएको थियो ।

महासंघका राजस्व समितिका सभापति तिवारीले सुरुमै भ्याटमा ब्राजिलजस्तो ठूलो अर्थतन्त्र भएको मुलुकले भोगेका समस्याको बेलिविस्तार लगाए । त्यतिबेला सरकारका तर्फबाट भ्याटको अवधारणाबारे प्रस्तुति दिने जिम्मा थियो, करविज्ञ डा.रूप खड्कालाई ।

खड्काले प्रस्तुति थालेपछि भ्याट ऐनको मस्यौदा पनि महासंघको प्रतिक्रियाका लागि वितरण भयो । करिब ४ घण्टाको प्रस्तुति र छलफलपछि उद्योगी–व्यवसायीले भ्याटको प्रस्तावलाई सकारात्मक त भने तर, थुप्रै जटिलता पनि देखाइदिए ।

उद्योगी–व्यवसायीले सन् १९५४ मा फ्रान्सबाट सुरु भएको भ्याट वस्तु तथा सेवामा आधारित अप्रत्यक्ष करको अभ्यास सकारात्मक भए पनि तत्कालीन परिस्थितिमा नेपालमा कार्यान्वयन गर्न सहज अवस्था नभएको औंल्याएका थिए ।

समग्रमा व्यवसायीहरूले ‘राम्रै अवधारणा हो’ भन्ने आशय व्यक्त गरेपछि सरकारी अधिकारीहरू १ साउन २०५१ बाटै भ्याट लगाउने निष्कर्षमा पुगे । तत्कालीन अर्थ राज्यमन्त्री महेश आचार्य पनि यसका लागि आतुर थिए । तर, कर विज्ञहरूले सबै तयारी नसकी हतारमा लागू नगर्न सुझाव दिए । उनीहरूले यसको पूर्वतयारी सिध्याउन तीन महिना हैन, करिब तीन वर्षको समय चाहिने बताएका थिए ।

विज्ञको राय अनुसार नै भ्याट लागू गर्न पूर्वतयारीको काम सुरु भयो । भ्याट ऐन र नियमावलीका मस्यौदामा विभिन्न सरोकारवालाहरूसँग छलफल गरेर कानुन बने । ९ खण्डमा कार्यनिर्देशिका तर्जुमा भयो । कर शिक्षाका लागि अन्तरक्रियाहरू भए । जानकारीमूलक सामग्रीहरू छापिए, रेडियो, टेलिभिजनमा सन्देश बजाइए । पत्र–पत्रिकामा लेख–रचनाहरू आए ।

करविज्ञ डा. खड्काका अनुसार भ्याटको अवधारणा सहज रूपमा कसैले स्वीकारेको थिएन । यो लागू नहुँदै ‘फेल’ हुन्छ भन्ने धेरैको आकलन थियो ।

धेरै व्यापारी पनि सकारात्मक थिएनन् । सुरुमा त उद्योगी–व्यापारीले यो कर लागू गर्न ‘कर्मचारीहरू चन्द्रमाबाट ल्याउनुहुन्छ’ भनेर प्रश्न गर्ने गरेको खड्कालाई सम्झना छ । तर, करदाता शिक्षाका लागि गरिएका प्रयासले अवस्था सहज बन्दैगयो ।

भ्याटको कार्यान्वयनलाई संस्थागत गर्न संरचनात्मक व्यवस्थाहरू पनि गरिए । भ्याट लागू गर्न छुट्टै भ्याट प्रशासन बनाइयो । करिब २५ जना थप अधिकृतहरू विभिन्न मन्त्रालयबाट ल्याएर तालिम दिइयो । त्यही अनुसार भ्याट लागू गर्ने कर्मचारीको संयन्त्र नै खडा भयो । करिब चार वर्षको गृहकार्य र तयारीपछि १ मंसिर, २०५४ मा भ्याट लागू भयो । सुरुमा १० प्रतिशतको एकल दर कायम गरिए पनि २०६२/६३ बाट १३ प्रतिशत पुर्याएर भ्याट हालसम्म लागू भइरहेको छ ।

भ्याट : प्रश्नहरू बाँकी छन्

१ मंसिर २०७९ मा नेपालमा भ्याट कार्यान्वयन भएको २५ वर्ष पूरा भएको छ । यो रजत वर्षमा भ्याटले अंकमा हेर्दा ठूलै फड्को मारेको छ । तर, त्यतिका आधारमा मात्रै भ्याटमा नेपालले हासिल गरेको उपलब्धिको मात्रै चर्चा गर्न सकिने अवस्था छैन । भ्याटको सफलताको कथा लेख्दा कार्यान्वयनमा देखिएका त्रुटि, कमजोरी र समयसापेक्ष बनाउन गरिएको ढिलाइको विषय पनि सँगै आउँछ । भ्याटको दर र दायरामा प्रश्नहरू बाँकी छन् ।

नेपालमा भ्याटले आफ्नो सम्भाव्य कर आधार गुमाइरहेको छ । भ्याट लागू भएको पहिलो पाँच वर्षपछि अर्थात् आव २०५९/६० मा कुल राजस्वमा भ्याटको योगदान ३२ प्रतिशत पुगेको थियो । तर, आव २०७८/७९ मा आइपुग्दा कुल राजस्वको हिस्सा २९.४२ प्रतिशतमा झर्नुले भ्याटको अवस्थालाई दर्शाउँछ ।

नेपालले राजस्वमा भ्याटको हिस्सा बढाउन नसके पनि भ्याटको अभ्यास बितेको अढाइ दशकबीचमा संसारभरका अधिकांश देशमा कार्यान्वयनमा गइसकेको छ ।

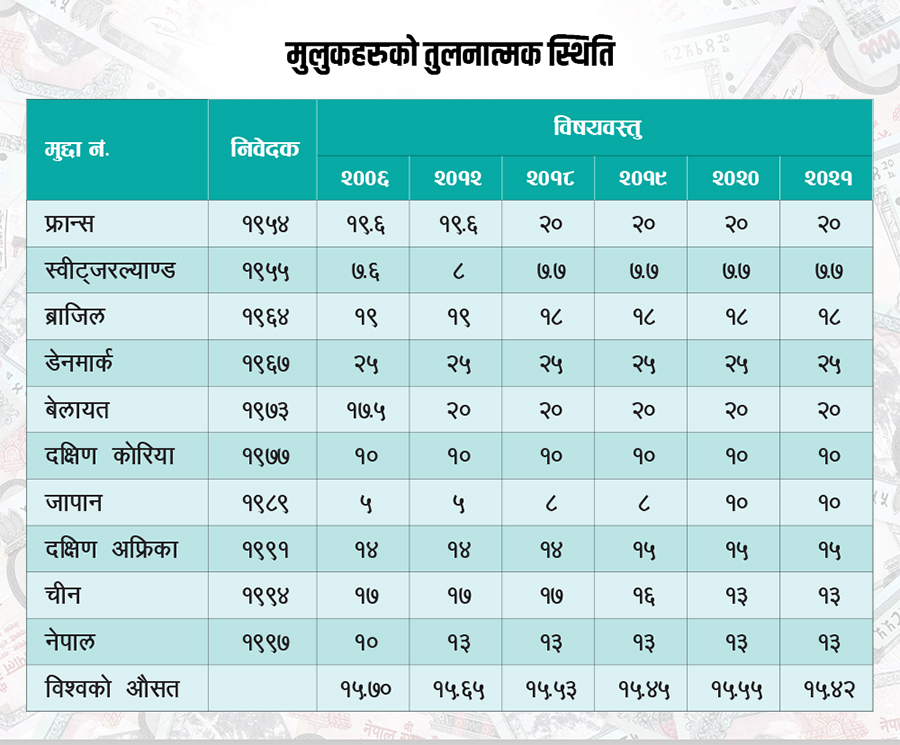

वस्तु तथा सेवामा आधारित यो कर संसारमा ‘भ्याट’ र ‘जीएसटी’का नामबाट चर्चित छन् । विश्वका १८० मुलुकमा यस्तो कर कार्यान्वयनमा छ । विश्वभर मूल्य अभिवृद्धि करका दर भने फरक–फरक पाइन्छन् । कतिपय देशले भने आफू अनुकूल एकल, द्वि–दर तथा बहुदर प्रणाली प्रयोगमा ल्याएका छन् ।

तथ्यांक अनुसार एशियाको औसत भ्याट दर सबैभन्दा कम (११.६ प्रतिशत) छ । यूरोपमा भ्याटको औसत दर (१९.८ प्रतिशत) छ । विश्वको औसत दर १५/१६ प्रतिशत छ । नेपालमा १३ प्रतिशत छ ।

नेपालको मूल्य अभिवृद्धि करको दर एशियाको औसत भन्दा केही बढी र अन्य क्षेत्रीय तथा समग्र विश्वको औसत दरभन्दा बढी छ ।

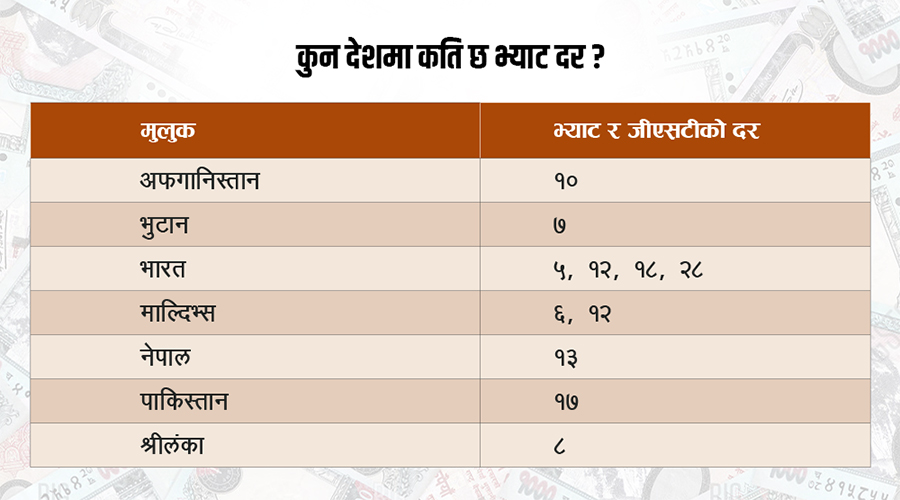

नेपालमा मूल्य अभिवृद्धि कर प्रारम्भबाट नै एकल दरमा आधारित छ । सार्क मुलुकमध्ये पाकिस्तानमा सबैभन्दा धेरै १७ प्रतिशत दर रहेको छ । भुटानमा भने सबैभन्दा कम ७ प्रतिशत छ । भारत र माल्दिभ्समा लगाइएका जीएसटी यो बहुदरमा आधारित छन् । अफगानिस्तानमा १० प्रतिशतको भ्याट छ ।

८ अर्बबाट सवा ३ खर्बसम्मको यात्रा

नेपालमा २५ वर्षको अवधिमा भ्याट संकलन वार्षिक ८ अर्ब रुपैयाँबाट बढेर सवा ३ खर्बसम्म पुगिसकेको छ । आव २०५५/५६ मा सरकारले ३७ अर्ब २५ करोड रुपैयाँ कुल राजस्व असुल गर्दा ८ अर्ब ७६ करोड रुपैयाँ भ्याटबाट संकलन गरेको थियो । आर्थिक वर्ष २०७८/७९ मा आइपुग्दा सरकारले १० खर्ब ६७ अर्ब कुल राजस्व संकलन गर्दा भ्याटबाट ३ खर्ब १४ अर्ब रुपैयाँ संकलन गर्न सकेको छ ।

लागू भएको आर्थिक वर्ष २०५४/५५ मा ४ हजार ९६४ करदाता भ्याटमा दर्ता भए । एक दशकपछि आव २०६४/६५ मा यो संख्या ५९ हजार ७४१ पुग्यो । अर्थ मन्त्रालयका अनुसार गत भदौ महिनासम्म २ लाख ९७ हजार ३७२ करदाता भ्याटमा दर्ता भएका छन् ।

अर्थ मन्त्रालयका अनुसार २०५४/५५ मा प्रतिव्यक्ति भ्याट ३१२ रुपैयाँ थियो भने अहिले करिब १० हजार ७०० रुपैयाँ नाघेको छ ।

नेपालको अर्थचित्र नियाल्दा भ्याटको महत्व पनि बढ्दो दरमा छ । २०५४/५५ मा भ्याट राजस्व र कुल गार्हस्थ्य उत्पादन (जीडीपी)को अनुपात २.५ प्रतिशत थियो भने हाल यो ६.८ प्रतिशतमा पुगेको छ ।

कुल उपभोगको दरका आधारमा भ्याटको असुली हेर्ने सूचक ‘सी इफिसियन्सी रेसियो’ ०.४६ प्रतिशत छ । भ्याटले कुल उपभोगको ४६ प्रतिशतलाई मात्रै समेट्न सकेको छ । यसको मतलब सम्भावना अनुसार भ्याटको संकलन आधा पनि हुनसकेको छैन ।

नेपालको कुल राजस्वमा भ्याटले एक तिहाइको योगदान पनि दिन सकिरहेको छैन । अझ संकलन हुने भ्याटमध्ये दुई तिहाइ हिस्सा आयातमा आधारित रहेर भन्सार विन्दुमै संकलन हुन्छ ।

अर्थात् आन्तरिक उत्पादन र सेवा प्रवाहबाट संकलन हुने भ्याट ज्यादै न्यून छ । विशेषगरी वस्तु उत्पादन र सेवा क्षेत्रबाट आउने भ्याटको ठूलो अंश अहिले पनि प्रणालीबाहिर छ । यस्तो आयातमा आधारित कर प्रणालीलाई दिगो र भरपर्दो मानिंदैन । अर्थतन्त्रको बाह्य क्षेत्र शोधनान्तर, विदेशी मुद्राको सञ्चिति, रेमिट्यान्स आगमन जस्ता पक्षमा नकारात्मक प्रभाव परेमा त्यसको असर तुरुन्तै आयातमा परेर भ्याटको संकलन समेत प्रभावित हुन जान्छ ।

चालु आर्थिक वर्षमा आयातको हिस्सा घट्दा नै सोही परिस्थिति देखिइसकेको छ । आन्तरिक राजस्व विभागका अनुसार गत असोज मसान्तसम्म ३१ अर्ब १४ करोड रुपैयाँ भ्याट संकलनको लक्ष्य थियो । तर, २७ अर्ब ४ करोड रुपैयाँ मात्र संकलन भयो । यो लक्ष्यको ८६.७६ प्रतिशत मात्र हो । यो तथ्यांकले भ्याट संकलन अहिले पनि बढीजसो आयात हुने वस्तु तथा सेवामा निर्भर रहेको स्पष्ट पार्छ ।

बहुदरको बहस

पछिल्लो समयमा भ्याटको दर प्रणाली नै पुनरावलोकन गर्न माग भइरहेको छ । सबै वस्तु तथा सेवामा एकै दर राख्नु न्यायपूर्ण नभएको भन्दै उद्योगी–व्यवसायीदेखि कतिपय विज्ञहरूले समेत बहुदरमा जानुपर्ने बताइरहेका छन् । तर, यसमा कर मामिलामा विज्ञहरू एकमत हुनसकेका छैनन् ।

विघटित राजस्व परामर्श समितिले मूल्य अभिवृद्धि करको बहुदर सम्बन्धमा बृहत्तर छलफल गरेर गत वैशाखमा अर्थ मन्त्रालयलाई एक सिफारिस प्रतिवेदन बुझाएको थियो । जसमा विस्तृत अध्ययन गरेर मात्र नीतिगत परिमार्जनमा जान सिफारिस गरिएको छ ।

विघटित समितिका पूर्वाअध्यक्ष महेश दाहाल लामो समयदेखि भ्याटको दर एउटै रहेकाले यसमा पुनरावलोकनको लागि सिफारिस गरिएको बताउँछन् । सबैका लागि एकल दरको कर न्यायसंगत नभएको गुनासो आइरहेको र यो स्वाभाविक भएको उनको भनाइ छ ।

‘आधारभूत वस्तु र विलासिताका वस्तुमा १३–१३ प्रतिशत कर हुँदा सर्वसाधारणलाई बढी मर्का परेको छ’ उनी भन्छन्, ‘आधारभूत वस्तुको एउटा दर, मध्यमस्तरीय वस्तुको एउटा दर र विलासिताको वस्तुमा एउटा दर गर्नुपर्छ भन्ने माग निजी क्षेत्रको पनि छ ।’

भारतको जीएसटी र बंगलादेशको भ्याटमा ४ वटा दर कायम रहेको उदाहरण दिंदै पूर्वअध्यक्ष दाहालले आधारभूत वस्तु तथा सेवामा सहुलियत दरको कर पनि अभ्यासमा रहेको बताए । ‘नेपालमा पनि मूल्य अभिवृद्धि करलाई बहुदरमा लैजान विस्तृत अध्ययन गर्नुपर्छ, बहुदरमा लैजान संरचना, कर्मचारीको तालिम तथा कार्यप्रणालीलाई चुस्त रूपमा विकास गर्नुपर्छ’, उनले भने ।

नेपालमा भ्याटमा कम्तीमा पनि दुईवटा र बढीमा ३ वटा दर आवश्यक रहेको उनको भनाइ छ । २५ वर्षमा धेरै कुरा बदलिएर विश्व अर्थतन्त्र ‘डिजिटाइजेसन’मा गइसक्दा अब दोस्रो चरणका कर सुधारमा जानुपर्ने उनको मत छ ।

यस्ता मुद्दा सल्टाउन कर प्रणाली पुनरावलोकन उच्चस्तरीय आयोग गठन गर्ने भनिए पनि गठन भइसकेको छैन । बहुदरमा जानु अगाडि मूल्य अभिवृद्धि करमा बहुदरको आवश्यकता र औचित्य, कार्यान्वयनको प्रशासनिक संरचना, राजस्व परिचालनमा पर्ने प्रभाव, पूर्वतयारी हुनुपर्ने विषय, आइपर्ने जटिलता, बहुदरमा अन्य देशले गरेका सबल र दुर्बल पक्षको गहन अध्ययन आवश्यक रहेको विघटित समितिको सुझाव छ ।

अर्थविद् पृथ्वीराज लिगल भने भ्याटमा बहुदरमा लागू गर्न नहुने मत राख्छन् । बहुदरमा जानासाथ भ्याट असुली थप जटिल बन्ने उनको तर्क छ । ‘धेरै दर भएपछि कुन वस्तुमा कुन दर भन्ने अन्योल हुन्छ’ उनी भन्छन्, ‘दरहरू घटबढ गराउन चलखेल हुन्छन्, हालकै अवस्थामा भ्याटलाई बहुदरमा लगिए त्यो झन् प्रत्युत्पादक हुनसक्छ ।’ मूल्यमै भ्याट लाग्ने भएकाले बढी मूल्य हुने वस्तुको कर पनि स्वतः बढी हुने भन्दै उनले वस्तु वर्गीकरण गरेर फरक–फरक भ्याट दर राख्न आवश्यक नरहेको लिगलको तर्क छ ।

कर विशेषज्ञ जगदीश भट्टराई कतिपय वस्तुमा भ्याट नलिइएको भन्दै अप्रत्यक्ष रूपमा अहिले नै द्वि–दर कार्यान्वयनमा रहेको बताए । ‘शून्य हुनु पनि एउटा दर हो’ उनी भन्छन्, ‘यदि प्रत्यक्ष रूपमै बहुदरमा जाने हो भने करदाता र कर प्रशासकले कानुनी छिद्र दुरुपयोग गरेर कर छल्ने अहिलेको प्रवृत्ति झन् बढ्ने जोखिम हुन्छ ।’ २५ वर्षमा एकल दरकै अभ्यासमा नेपालले ठूलो सफलता पाइसकेको भन्दै विज्ञ भट्टराईले प्रशासनिक झन्झट थपिने गरी बहुदरमा जानु लाभदायी हुने बताए ।

भ्याटको ‘थ्रेस होल्ड’मा पनि फरक मतहरू छन् । नेपालमा मूल्य अभिवृद्धि कर सुरु गर्दा वस्तु तथा सेवामा एउटै थ्रेसहोल्ड कायम गरिएको थियो । अहिले भने वस्तुको कारोबारमा ५० लाख र सेवाको कारोबार तथा वस्तु तथा सेवा मिश्रित कारोबारमा २० लाखको सीमा कायम छ ।

अन्तर्राष्ट्रिय अभ्यासमा सबै प्रकारका सेवा र वस्तुमा एउटै थ्रेसहोल्ड कायम हुने गरेको छ । नेपालमा पनि राजस्व परामर्श समितिले यस्तै व्यवस्था गर्न सुझाव दिएको छ ।

स्वेच्छाले दर्ता हुन चाहनेलाई दर्ता हुन दिने प्रावधानलाई निरन्तरता दिंदै साना व्यवसायीलाई थ्रेसहोल्डमार्फत सहुलियत दिने व्यवस्था गर्न विज्ञहरूले लामो समयदेखि सुझाव दिंदै आएका छन् ।

ननफाइलर र छुटको विकृति

मूल्य अभिवृद्धि करमा दर्ता भएका करदाताले हरेक कर अवधिको कारोबारको विवरण सो कर अवधि सकिएको २५ गतेभित्र आफू दर्ता रहेको राजस्व कार्यालयमा बुझाउनुपर्छ ।

तर, समयमै विवरण नबुझाउनेको संख्या सानो छैन । आर्थिक वर्ष २०७८/७९ मा मात्रै भ्याटको विवरण दाखिला नगर्ने (ननफाइलर)को संख्या साढे सात लाखभन्दा बढी छ ।

३४ लाख ८४ हजारको विवरण प्राप्त हुनुपर्नेमा जम्मा २७ लाख ३९ हजार मात्र विवरण आन्तरिक राजस्व विभागमा पेश भएको छ । यस्तो ननफाइलरको संख्या २१.६३ प्रतिशत पुगेको छ ।

पेश भएको विवरण पनि उत्साहजनक छैन । सामान्यतया करदाताले खरिद गरेको तुलनामा बिक्री बढी गर्नुपर्ने हो । सोही कारण धेरैजसो करदाताले डेबिट विवरण (खरिदमा तिरेको करभन्दा बिक्री गर्दा असुल गरेको कर बढी भएमा बढी भएको रकम, जुन सरकारलाई बुुझाउनुपर्छ) पेश गर्नुपर्ने थियो । तर, तथ्यांकले भने डेबिटभन्दा क्रेडिट (बिक्रीमा असुलेको करभन्दा खरिदमा तिरेको कर बढी भएमा त्यस्तो बढी भएको रकम सरकारसँग फिर्ता माग्ने) करदाता बढी देखाएको छ । आव २०७८/७९ मा डेबिट विवरण ३ लाख ८६० वटा पेश भएका छन् । क्रेडिट विवरण भने १६ लाख ४ हजार ६७६ वटा पेश भएको छ । शून्य विवरण ८ लाख २३ हजार १५५ वटा पेश भएका छन् ।

सरकारले छुटिरहेको भ्याटलाई दायरामा ल्याउने गरी प्रभावकारी प्रयत्नहरू गरेको छैन । भ्याटको करको आधार विस्तार गर्न सरकार चुक्दा भ्याटमा छुट र फिर्ता दिने प्रणालीलाई सरकारले निरन्तरता दिएको छ । जसको लाभ विपन्न्न वर्गले भन्दा बढी सम्भ्रान्तले उठाइरहेको छ ।

मूल्य अभिवृद्धि करको सिद्धान्त र अन्तर्राष्ट्रिय अभ्यास अनुसार कर मापन गर्न र प्रशासनिक दृष्टिले नियमन गर्न कठिन हुने वस्तु तथा सेवाको कारोबारमा कानुन अनुसार छुट दिएकोबाहेक सबै वस्तु तथा सेवामा मूल्य अभिवृद्धि कर लाग्छ ।

सुरुमा मूल्य अभिवृद्धि करमा छुट भएका वस्तु तथा सेवाको संख्या कम थियो । यसलाई घटाउँदै जाने भनिएकोमा व्यवसायीको दबाव र प्रभावमा परेर बढाउँदै लगिएको छ । अहिले विभिन्न संघ–संस्था र निकायले खरिद गर्ने र आयातमा समेत छुट पाउँछन् । धेरै आलोचना भएपछि भ्याट फिर्ताको अभ्यासलाई अहिले कम भए पनि निस्तेज पारिएको छैन ।

मूल्य अभिवृद्धि करको आधार विस्तार गर्नको लागि यस करमा दिइएका छुट सम्बन्धी प्रावधानहरू क्रमशः घटाउँदै जानुपर्ने सुझाव २०७१ मा उच्चस्तरीय कर प्रणाली पुनरावलोकन आयोगले दिएको थियो ।

ट्रयाक्टर, विद्युत् आपूर्ति, यात्रुवाहक सेवा, हवाईयात्रा, शान्तिसुरक्षा सम्बन्धी निकायको पैठारी वा खरिद, कृषि, जिउँदा जीवजन्तु तथा तिनका उत्पादन, कलात्मक तथा सांस्कृतिक वस्तु तथा सेवा, आवास, स्वास्थ्य सेवा र औषधि, शैक्षिक सेवा, किताब तथा पत्रपत्रिकामा दिइएका छुट चरणबद्ध रूपमा अल्पकालदेखि दीर्घकालसम्ममा हटाइनुपर्ने आयोगको सुझाव थियो ।

‘दीर्घकालीन हिसाबले मूल्य अभिवृद्धि करको छुट वित्तीय तथा जीवन बीमा सेवाहरू, सुन, चाँदी, बाजी, क्यासिनो तथा चिट्ठा, हुलाक टिकट टाँस गर्ने सरकारी हुलाक सेवा, दमकल तथा एम्बुलेन्स सेवामा मात्र सीमित गरिनुपर्छ’, आयोगले प्रतिवेदनमा भनेको छ ।

छलीको समस्या

मूल्य अभिवृद्धि करको कार्यान्वयन प्रभावकारी बनाउन बिजक लिने दिने प्रक्रियालाई व्यवस्थित गराउने प्रयासहरू भए पनि पर्याप्त छैनन् ।

फितलो कर प्रशासन र उद्योगी–व्यवसायीको बदमासीले कर छली घट्न सकेको छैन । उपभोक्तासँग पूरा मूल्य लिएपछि पनि व्यापारीहरूले भ्याट बिल सकेसम्म नकाट्ने प्रवृत्ति विद्यमान छ ।

यस्तो समस्या समाधान गर्न राजस्व परामर्श समितिले ५ करोड रुपैयाँभन्दा बढीको कारोबार गर्ने निकायलाई रियल टाइममा आधारित कम्प्युटर बिजक जारी गर्ने व्यवस्थाको सिफारिस गरेको छ । २०७५ सालबाटै होटल/रेस्टुरेन्ट तथा डिपार्टमेन्टल स्टोरहरूमा यस्तो प्रावधान कार्यान्वयनमा आएको छ ।

तर, अझै पनि व्यवसायीले पूरा मूल्य लिएपछि ‘स्टिमेट बिल’ थमाउने गरेका छन् भने भ्याट बिल मागेमा थप १३ प्रतिशत मूल्य तिर्नुपर्ने बताउने गरेका छन् । जसले भ्याटको न्यूनतम अवधारणालाई नै मारिरहेको छ ।

व्यक्तिगत खातामा व्यावसायिक कारोबार गर्ने, एकै व्यक्तिले धेरै वटा फर्म र कम्पनी चलाउने र सीमा छल्नेलगायतका काम भइरहेको छ । यसलाई निरुत्साहित गर्न प्यान नम्बर दिने व्यवस्था ल्याइए पनि अनेक तवरबाट कर छल्ने प्रवृत्ति मौलाएको छ ।

कर छल्न नक्कली भ्याट बिलको प्रयोग पनि मौलाएको छ । खरिदमा तिरेको करभन्दा बिक्रीमा उठाइएको कर बढी भई भ्याट ‘डेबिट’ देखिए कर दायित्व घटाउनका लागि नक्कली बिजक जारी गर्ने प्रवृत्ति छ ।

१०० रुपैयाँको नक्कली भ्याट बिल पेश गर्दा १३ प्रतिशत भ्याटसहित २५ प्रतिशत आयकर गरी कुल ३८ प्रतिशतसम्म कर छली हुन्छ ।

यस्तो प्रवृत्तिबारे छानबिन गर्न ८ पुस, २०६७ मा आन्तरिक राजस्व विभागले छानबिन समिति गठन नै गरेको थियो । विभागका तत्कालीन उपमहानिर्देशक लक्ष्मण अर्यालको संयोजकत्वमा गठित समितिले ३ अर्ब २५ करोड रुपैयाँको कर छली भएको प्रारम्भिक नतिजा निकालेको थियो ।

पछि अनुसन्धान हुँदै जाँदा ५१८ वटा व्यापारिक फर्महरूले नक्कली भ्याट बिल बनाई कर छलेको घटनामा ३ अर्ब ७ करोड रुपैयाँ भ्याट, ३ अर्ब ३३ करोड रुपैयाँ आयकर र २० करोड ५० लाख रुपैयाँ अन्तःशुल्क छलेको पुष्टि भएको थियो ।

भ्याट छलीमा सानादेखि ठूला कर्पोरेट हाउसहरू संलग्न रहेको पटक–पटकका घटना र अनुसन्धानहरूले देखाएका छन् । १९ माघ, २०६७ मा आन्तरिक राजस्व विभागको टोलीले भाटभटेनी डिपार्टमेन्ट स्टोरमा आकस्मिक रूपमा छापा मार्दा भ्याटसँगै अन्य छल्न ठूला समूहले कसरी बदमासी गर्छन् भन्ने खुलेको थियो । भाटभटेनीले नक्कली भ्याट बिलका आधारमा खर्च बढाएर कर छलेको भेटियो ।

अनुसन्धानका क्रममा भाटभटेनीले १५२ वटा कम्पनीसँग सामान खरिद गरेको भेटिएको थियो । आफैंले स्टेसनरी सामान उत्पादन गरी बिक्री गर्ने भाटभटेनीले विभिन्न आपूर्तिकर्तासँग स्टेसनरी सामान किनेको भनी बिल पेश गरेको थियो । भाटभटेनीले सम्झौता नगरी कारोबार गरेको, करोडौंको व्यावसायिक कारोबार मौखिक सहमति र समझदारीमा गरेको भन्ने जवाफ दिएको थियो । यीसहित भ्याट छलीका यस्ता कैयौं मुद्दा अहिले पनि अदालतमा विचाराधीन छन् ।

२०६८ सालका भ्याट छली मुद्दामध्ये कति मुद्दा सर्वोच्च अदालतमा विचाराधीन छन् भन्नेबारे सर्वोच्चलाई पनि थाहा छैन । भ्याट छली र अन्य कर विवादका मुद्दा एकसाथ पेश हुने भएको उनीहरूले वर्गीकरण गरेका छैनन् । महान्यायाधिवक्ता कार्यालयको राजस्व तथा भ्रष्टाचार मुद्दा महाशाखाको अनौपचारिक आँकडा अनुसार, त्यतिबेलाका करिब १५० भ्याट छलीका मुद्दा अहिले पनि सर्वोच्चमा विचाराधीन छन् ।

तीन वर्षअघि राजस्व अनुसन्धान विभागले मुलुककै ठूलो नक्कली भ्याट बिल प्रकरणमाथि अनुसन्धान थालेको थियो । त्यतिबेला करिब साढे ७ अर्ब रुपैयाँ कर छली भएको प्रारम्भिक निष्कर्ष निस्किएको छ । ती कम्पनीबाट नक्कली बिल खरिद गर्ने झण्डै एक हजार कम्पनीको हिसाबकिताब जोड्दा कुल कर छलीको अंक १५ अर्ब रुपैयाँ पुग्थ्यो । त्यतिबेला एउटा कम्पनीबाट १० वटासम्म अर्को कम्पनीले यस्ता बिल खरिद गरेको भेटिएको थियो ।

सरकार आक्रामक भएपछि नक्कली भ्याट बिल बनाउन गिरोहले कार्यशैली फेर्यो । विभिन्न बहानामा गरिब, विपन्न र सोझासाझा व्यक्तिहरूको नागरिकता बटुलेर कम्पनीदेखि बैंक खाता खोल्ने गरेका छन् । नक्कली भ्याट बिल बनाउने कम्पनी खडा गर्ने गिरोहले सञ्चालकहरूमा भने निकै सामान्य हैसियतका व्यक्तिहरूको नागरिकतालगायत औंठाछाप प्रयोग गरिरहेको भेटिने गरेका छन् ।

कम्पनी रजिष्ट्रारको कार्यालयमै दर्ता भएको दिन वा भोलिपल्ट यस्ता कम्पनी आन्तरिक राजस्व कार्यालयहरूमा गएर भ्याटमा दर्ता हुने गरेको भेटिएको थियो ।

नक्कली भ्याट बिल बनाउने कम्पनीसँग कारोबार गर्ने दोस्रो तहका कम्पनीहरूले विभिन्न स्वार्थपूर्तिका लागि बिल खरीद गरेका हुन्छन् । एकातर्फ उनीहरूले खर्च देखाएर आयको मात्रा कम देखाई कर छल्छन् । अनि उपभोक्ताले सामान खरीद गरेको, तर नलगेको बिल समेत अर्को कम्पनीमा दिएर फर्जी कारोबार गर्छन् ।

१० लाख रुपैयाँभन्दा माथिको कारोबार राष्ट्र बैंकको वित्तीय जानकारी इकाइमा सूचीकृत हुने भएकाले नक्कली कारोबार गर्ने कम्पनीको खाताबाट एक पटकमा ९ लाख रुपैयाँ सेरोफेरोमा मात्रै कारोबार गर्ने गरेको अनुसन्धानहरूबाट खुलेको छ ।

विभागका एक पूर्वमहानिर्देशक नक्कली बिलबिजक बनाएर गर्ने भ्याट छल्ने कामलाई ‘कागजको व्यापार’ भन्छन् । राज्यलाई ठग्न र देशलाई कंगाल बनाउन गरिएको प्रपञ्चलाई तोड्न अझै प्रभावकारी अनुसन्धान गर्नुपर्ने उनको भनाइ छ ।

आयातमुखी अर्थतन्त्र भएकाले सबैभन्दा बढी राजस्व चुहावट भन्सारमा हुने गरेको उनको भनाइ छ । ‘भ्याट जहाँबाट जसले जति सक्छ, उति छल्ने गरिएको छ’ उनले भने, ‘यति ठूलो अनौपचारिक अर्थतन्त्र कि त्यसले नै कर छल्नेलाई सधैं उन्मुक्ति दिइरहने अवस्था बनाइदिएको छ, अब सकेसम्म डिजिटल प्रणाली प्रयोग गरेर यसलाई रोक्नुपर्छ ।’

राजस्व अनुसन्धान विभागमा समेत बसेर भ्याट छलीको अनुसन्धान गरेका आन्तरिक राजस्व विभागका महानिर्देशक दीर्घराज मैनाली भ्याट प्रणाली सुन्दर हुँदाहुँदै पनि समस्यारहित हुन नसकेको बताउँछन् । भ्याटको कार्यान्वयनमा देखिएका समस्या र चुनौतीलाई समाधान गर्दै यसबाट राज्यले अधिकतम लाभ लिने विषय विभागको प्राथमिकतामा रहेको उनको भनाइ छ ।

‘यो संसारकै सुन्दर कर प्रणाली हो, यसको प्रभावकारिता बढाउन अझै धेरै काम गर्नुपर्नेछ’ उनी भन्छन्, ‘२५ वर्षको नतिजालाई विश्लेषण गरेर यसलाई थप प्रभावकारी बनाउनेतर्फ विभागको ध्यान गएको छ ।’

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4