११ पुस, काठमाडौं । सरकारले मंगलबार पारित गरेको सहकारी ऐन संशोधन अध्यादेश मार्फत सहकारी क्षेत्रको सबैभन्दा ठूलो विकृति झनै संस्थागत हुने देखिएको छ ।

सहकारी संस्थाहरू समुदायमा आधारित हुनुपर्नेमा जिल्ला-जिल्लामा शाखा खोली बचत संकलन गरेकाले अहिलेको संकट आएको विभिन्न अध्ययनहरूले देखाएका छन् । तर, मन्त्रिपरिषद्ले मंगलबार पारित गरेको सहकारी संशोधन अध्यादेशमा सहकारीहरूले गैरकानूनी रुपमा देशभरि शाखा सञ्जाल विस्तार गर्ने गरेकाेमा त्यो विषयलाई वैधानिकता प्रदान गरिएको हो ।

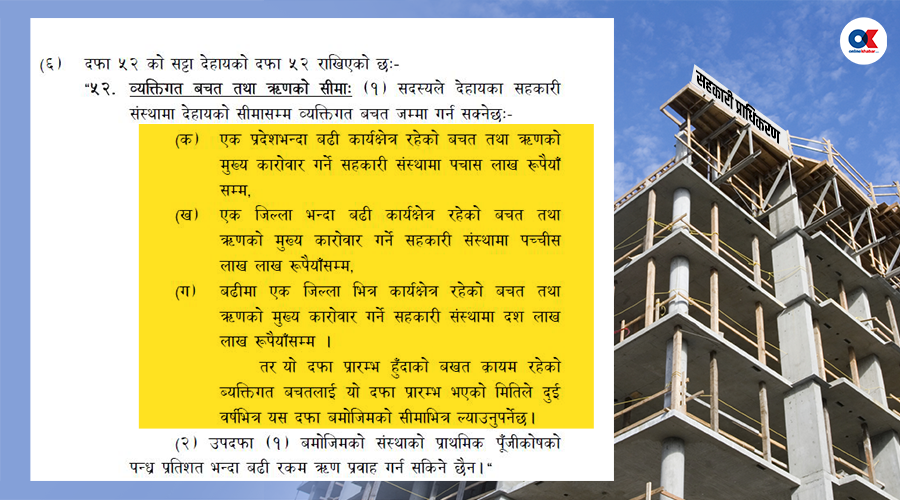

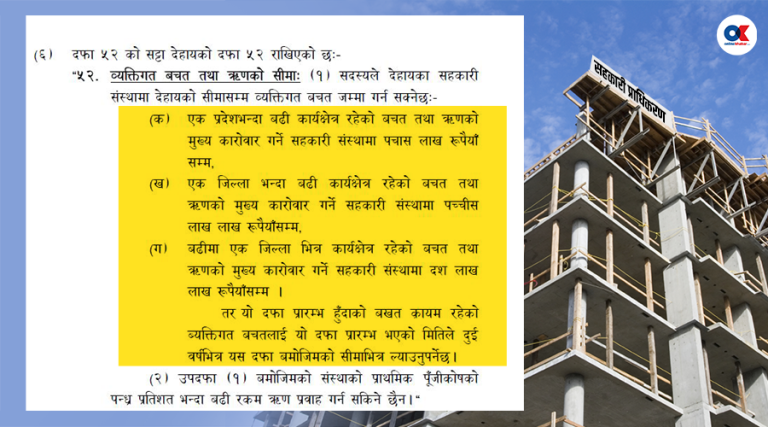

प्रस्तावित अध्यादेशमा सहकारी ऐन २०५० को दफा ५२ मा संशोधन गर्दै एक प्रदेशभन्दा बढी कार्यक्षेत्र भएका बचत तथा ऋण सहकारी संस्थामा अधिकतम ५० लाखसम्म व्यक्तिगत बचत गर्न सकिने व्यवस्था गरिएको छ ।

त्यस्तै एक जिल्लाभन्दा बढी कार्यक्षेत्र भएका सहकारी संस्थामा अधिकतम २५ लाखसम्म व्यक्तिगत बचत राख्न पाइने र एक जिल्लाभन्दा कम कार्यक्षेत्र भएका सहकारी संस्थामा १० लाखसम्म बचत गर्न पाइने व्यवस्था गरिएको छ । तर, यो दफा प्रारम्भ हुँदाको बखत कायम रहेको व्यक्तिगत बचतलाई यो दफा प्रारम्भ भएको मितिले दुई वर्षभित्र सीमाभित्र ल्याउनुपर्ने व्यवस्था पनि गरिएको छ ।

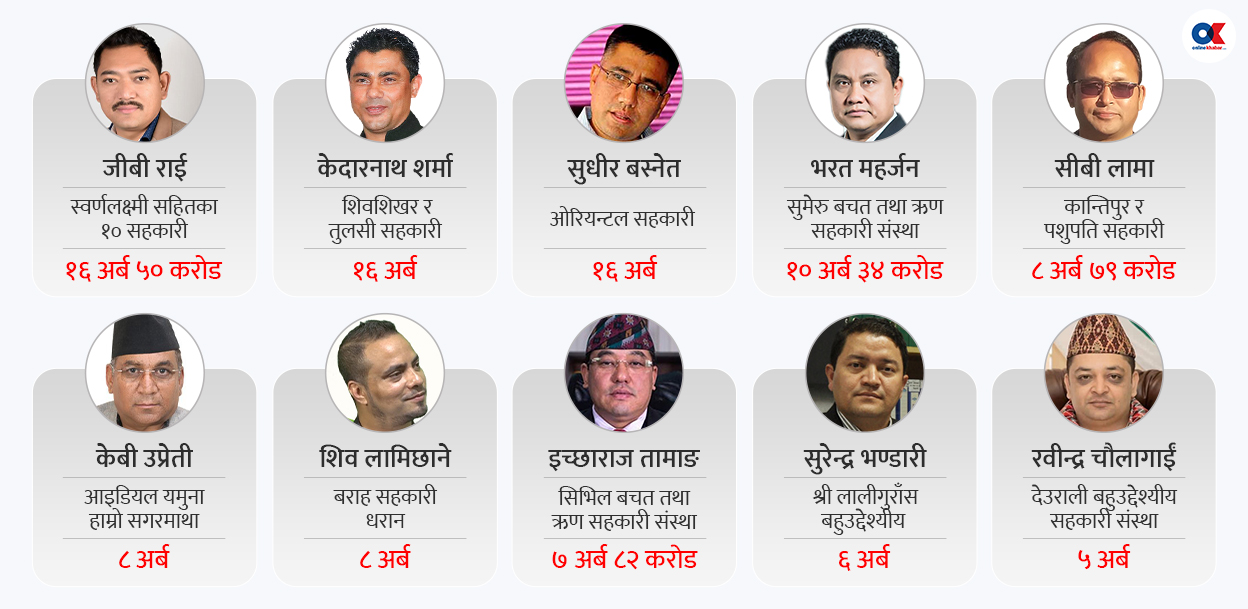

सहकारी ऐनमा बचत तथा ऋण सहकारी संस्थाहरूकाे अधिकतम् कार्यक्षेत्र एक स्थानीय तहसम्म हुने व्यवस्था छ । विभिन्न शर्तहरु पूरा गरेका आधारमा कार्यक्षेत्र विस्तार गर्न दिने व्यवस्थाको दुरुपयोग गर्दै सेवा केन्द्रका नाममा कतिपय सहकारी संस्थाले देशभरि शाखा विस्तार गरेका छन् । त्यस्ता सहकारीहरुले समानान्तर बैंकिङ अभ्यास गर्दै बचत तथा ऋण परिचालन गरी अपचलन गरिरहेका छन् । त्यसरी उठाएको २ खर्ब रुपैयाँभन्दा बढी बचत संस्थाहरूले फिर्ता नगरी अपचलन गरेका छन् ।

तर, अब भने एक प्रदेशभन्दा बढी, एक जिल्लाभन्दा बढी कार्यक्षेत्र तोकेर सहकारीलाई देशभरि शाखा खोली गरिएको सहकारी ठगीलाई कुरा संस्थागत गर्न खोजिएको विशेष अदालतका पूर्वअध्यक्ष तथा सहकारी विज्ञ गौरीबहादुर कार्की बताउँछन् ।

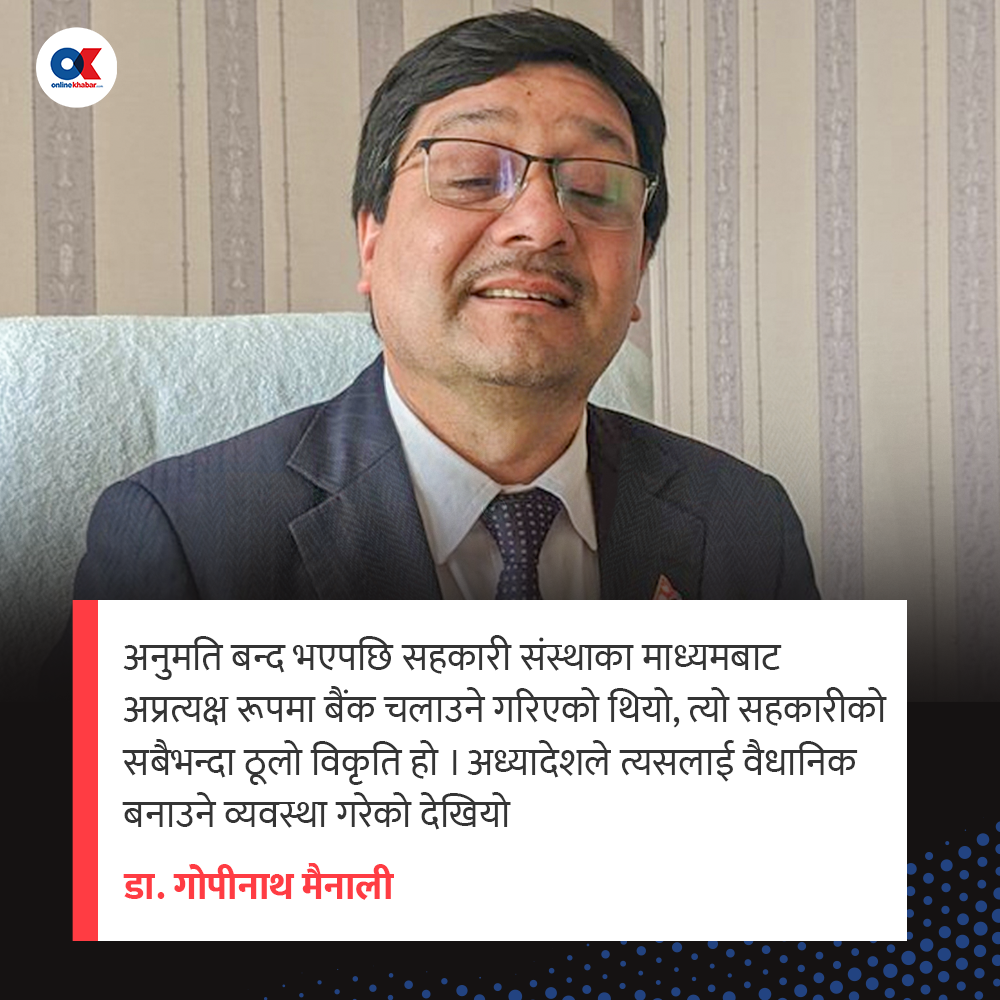

सहकारी मन्त्रालयका पूर्वसचिव डा. गोपीनाथ मैनाली पनि सहकारी संस्थालाई देशभरि शाखा विस्तारको बाटो खोलिदिएर समानान्तर बैंकिङ प्रोत्साहन गर्न खोजिएको बताउँछन् ।

‘नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई अनुमतिपत्र दिन बन्द गरेपछि सहकारी संस्थाका माध्यमबाट अप्रत्यक्ष रूपमा बैंक चलाउने गरिएको थियो, त्यो सहकारीको सबैभन्दा ठूलो विकृति हो । अध्यादेशले त्यसलाई वैधानिक बनाउने व्यवस्था गरेको देखियो,’ मैनालीले अनलाइनखबरसँग भने ।

सहकारी संस्थाहरूमा कायम गरिएको बचतको ‘थ्रेसहोल्ड’ नै धेरै भएको उनी बताउँछन् । बढीमा १५ लाखसम्म थ्रेसहोल्ड राख्नुपर्नेमा त्यसलाई ५० लाख पुर्याउने मात्रै नभएर देशभरि शाखा खोलेर बचत संकलन गर्न पाउने व्यवस्था गर्नु सर्वथा अनुचित रहेको उनको भनाइ छ ।

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा जे कारणले विकृति आएको छ, त्यसैलाई संस्थागत गरिएको बताउँछन् ।

‘जिल्ला–जिल्लामा शाखा खोलेर बैंक जसरी सहकारीले बचत उठाएकाले यो क्षेत्रमा समस्या आएको हो, त्यसलाई नियन्त्रण गर्न भनेर अध्यादेश ल्याइएको हो । तर, अध्यादेशले त्यही विकृतिलाई नै बढावा दिएको देखियो,’ थापाले भने ।

यो दफा प्रारम्भ भएपछि बचत तथा ऋण कारोबार गर्ने सहकारीको दर्ता स्थानीय तहमा हुने र कार्यक्षेत्र पनि सोही स्थानीय तहमा हुने भन्ने कुरा व्यवस्था ऐनको दफा ७ मा उपदफा ८ थपेर गरिएको छ । यस्तो व्यवस्था सहकारी ऐनको दफा १८ मा यसअघि नै छ ।

तर, अहिले देशभरि शाखा सञ्जाल विस्तार गरेका सहकारीलाई कार्यक्षेत्रको त्यो दायरामा सीमित गर्नुपर्नेमा त्यसो नगरी बचतको सीमा तोकिदिने काम हुनु गलत भएको सहकारी क्षेत्रका जानकारहरु बताउँछन् ।

‘देशभरि १४ हजार बचत ऋण सहकारी संस्था छन्, उनीहरूमध्ये जसले बदमासी गरे त्यसलाई वैधता दिने काम भएको छ,’ कार्कीले भने ।

प्रस्तावित प्राधिकरण स्वायत्त न प्रभावकारी

सरकारले सहकारी क्षेत्रको नियमन गर्न एक राष्ट्रिय सहकारी नियमन प्राधिकरण गठन गर्ने प्रस्ताव अध्यादेशमा छ । संघ, प्रदेश र स्थानीय तहको कार्यक्षेत्रभित्रका बचत तथा ऋणको मुख्य कारोबार गर्ने सहकारी संस्था नियमन गर्ने प्रयोजनका लागि यस्तो प्राधिकरण स्थापना गर्ने व्यवस्था अध्यादेशमा छ ।

सहकारी क्षेत्र नियमन फितलो हुँदा गलत मनसायका व्यक्तिले सहकारी संस्था खोली सर्वसाधारणमाथि ठगी गरेकाले त्यसलाई नियन्त्रण गर्न प्राधिकरणको आवश्यकताबोध भएको हो ।

प्राधिकरण सञ्चालक समिति पाँच सदस्यीय हुने जसमा एक अध्यक्ष, एक विज्ञ सदस्य, एक चार्टर्ड एकाउन्टेन्ट सदस्य तथा दुई सरकारी अधिकारीहरू पदेन सदस्य हुने प्रावधान अध्यादेशमा छन् । राष्ट्र बैंक कार्यकारी निर्देशक र सहकारी मन्त्रालयका सहसचिव सञ्चालक समिति सदस्य हुने व्यवस्था पनि गरिएको छ ।

तर, प्राधिकरण सञ्चालक समिति अध्यक्ष नेपाल सरकारको राजपत्राङ्कित प्रथम श्रेणी वा सोसरह कार्य गरेको व्यक्ति हुनुपर्ने प्रस्ताव गरिएको छ । वित्तीय क्षेत्रको नियामकको अध्यक्षको स्तर नै घटाइएको मैनालीको तर्क छ ।

सहसचिव स्तरबाट अवकाशप्राप्त व्यक्ति अध्यक्ष बन्न सक्ने भयो, त्यसभन्दा मन्त्रालयको सचिव रहने र उसकै खटनपटनमा प्राधिकरण सञ्चालन हुने हो कि जस्तो दखिएको मैनाली बताउँछन् । यस्तो कमजोर अध्यक्ष हुने प्राधिकरणले प्रभावकारी काम गर्न नसक्ने उनको तर्क छ ।

‘त्यसो हुँदा कसैलाई जागिर खुवाउने मनसायले यो व्यवस्था गरेको बुझिन्छ । कुनै अवकाशप्राप्त सहसचिवलाई जागिर दिने योजना पहिल्यै बनाएर यो व्यवस्था राखिएको हो कि भनेर आशंका गर्ने ठाउँ पनि छ,’ थापा भन्छन् ।

सहकारी ऐनको दफा १०५ मा समस्याग्रस्त सहकारी व्यवस्थापन समिति गठन गर्ने व्यवस्था छ, जसको अध्यक्ष उच्च अदालतको न्यायाधीश भइसकेको वा सोसरह पदमा काम गरेको वा नेपाल न्याय सेवाको विशिष्ट श्रेणीमा काम गरेको व्यक्ति हुन्छ ।

सरकारले ल्याएको नयाँ अध्यादेशले नियामकको अध्यक्ष सहसचिव तहको व्यक्ति हुने र त्यस अन्तर्गत सहकारी व्यवस्थापन समिति अध्यक्ष चाहिँ उच्च अदालतको न्यायाधीश हुने विरोधाभासपूर्ण अवस्था सिर्जना भएको छ ।

त्यतिमात्र होइन, प्राधिकरणको काम कारबाहीबारे नेपाल सरकारले आवश्यक निर्देशन दिन र प्राधिकरणको कार्यसम्पादन अनुगमन गर्न सक्ने व्यवस्था पनि अध्यादेशमा गरिएको छ । सरकारले चाहेको जुनसुकै बेला अध्यक्ष र विज्ञ सदस्यलाई पदबाट हटाउन सक्ने व्यवस्था पनि अध्यादेशमा गरिएको छ ।

यसले प्राधिकरणलाई स्वायत्त नियामकका रूपमा होइन कि नेपाल सरकार मातहत एउटा विभाग वा संस्थान जस्तो बनाइएको राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक थापाको भनाइ छ ।

अध्यादेशले एक अध्यक्ष र एक विज्ञ सदस्य पूर्णकालीन भएर प्राधिकरणमा काम गर्ने, दुईजना सरकारी अधिकारी पदेन सदस्य हुने र सीए सदस्य चाहिँ कार्यकारी नहुने व्यवस्था गरेको छ ।

प्राधिकरणमा तीन स्वतन्त्र अध्यक्ष र सदस्यमध्ये जम्मा एकजना सीए सदस्य चाहिँ कार्यकारी नहुने व्यवस्था किन गरिएको हो स्पष्ट हुन नसकिएको थापा बताउँछन् ।

त्यसको साटो एक अध्यक्ष र दुई सदस्य उपकार्यकारी बनाउने मोडेलमा काम गरेको भए राम्रो हुने उनले बताए ।

‘राष्ट्र बैंकमा दुईजना डेपुटी गभर्नर हुन्छन्, कार्यकारी भूमिकामा नै हुन्छन् । त्यसो हुँदा उनीहरूलाई प्रणालीले नै स्वीकार गर्छ । त्यसो गरेको भए अध्यक्ष हट्दा उपकार्यकारीले काम गर्ने थिए, नयाँ व्यक्ति नियुक्त नहुन्जेल काम हुन्थ्यो,’ उनी भन्छन्, ‘तर, हालै धितोपत्र बोर्ड लामो समय कार्यकारी प्रमुखविहीन भएको अवस्थाबाट सरकारले पाठ सिकेको देखिएन ।’

त्यस्तै चार्टर्ड एकाउन्टेन्ट सदस्यको काम परिभाषित नगरिएको तथा दुईजना स्वतन्त्र सञ्चालकबीच नै विभेद गरिएको उनले बताए ।

प्राधिकरण संघको मात्रै कि प्रदेश र स्थानीय तहको पनि नियामक ?

अध्यादेशले सहकारी ऐनमा परिच्छेद १७क थपेर दफा १०३क मा संघ, प्रदेश र स्थानीय तहका सहकारी नियमनका लागि प्राधिकरण गठन गर्ने उल्लेख छ । तर, दफा ७ मा अबदेखि सहकारीहरू स्थानीय तहमा मात्रै दर्ता हुने प्रावधान राखिएको छ ।

अध्यादेशको दफा १०३ज मा प्रदेश र स्थानीय तहमा दर्ता भएका सहकारी नियमन गर्दा सम्बन्धित तहसँग समन्वयमा गर्ने व्यवस्था गरिएको छ ।

त्यस्तै, प्रदेश र स्थानीय तहका सहकारी अनुगमन संयुक्त रूपमा गर्ने जस्ता व्यवस्था पनि गरिएको छ ।

त्यस्तै प्रदेश र स्थानीय तहका रजिस्ट्रार मार्फत काम लिने व्यवस्था पनि अध्यादेशमा उल्लेख छ । यो व्यवस्थाले संघका मात्रै नियमन प्राधिकरणले गर्ने र तल्लो तहको नियमन अर्को सोही तहले गर्ने देखिएको थापा बताउँछन् । त्यसले सहकारीको द्ववैध नियमन अवस्था सिर्जना भएको उनको भनाइ छ ।

‘भोलि प्रदेश र स्थानीय तहले प्राधिकरणले भनेको नमान्लान् । त्यस्तै अवस्थामा प्रदेश रजिस्ट्रारलाई सरुवा गर्ने ?,’ उनको प्रश्न छ ।

यस्तो व्यवस्थाले प्राधिकरणको अधिकारमाथि प्रश्नचिह्न खडा गरेको उनको भनाइ छ ।

बचत फिर्ता कसरी हुन्छ ?

अध्यादेशले सहकारी ऐनमा एउटा दफा नै थपेर बचत फिर्ता सम्बन्धी विशेष व्यवस्था गरेको छ ।

सहकारी ऐनमा दफा १०८क थप गरी प्रचलित कानुनमा अन्यत्र जुनसुकै कुरा लेखिएको भए तापनि सहकारी संस्था वा दफा १०४ बमोजिम समस्याग्रस्त घोषणा भएको सहकारी संस्था सदस्यले जम्मा गरेको ५ लाख रुपैयाँसम्मको बचत पहिलो प्राथमिकतामा राखी भुक्तानी गर्नुपर्ने उल्लेख छ ।

सदस्यले जम्मा गरेको ५ लाख रुपैयाँभन्दा बढी बचतका हकमा सम्बन्धित संस्थाले एकै पटक भुक्तानी गर्ने अवस्था नभए मापदण्ड बनाइ सदस्यको बचत रकम आनुपातिक रूपमा भुक्तानी गर्ने व्यवस्था मिलाउनुपर्ने व्यवस्था पनि गरिएको छ ।

समस्याग्रस्त सहकारी व्यवस्थापन समितिले त्यस्तो संस्थाको सम्पत्ति वा ऋण प्रदान गर्दा लिएको धितो सुरक्षण बिक्री गर्न सक्ने लगायत व्यवस्था थपिएको दफामा छन् ।

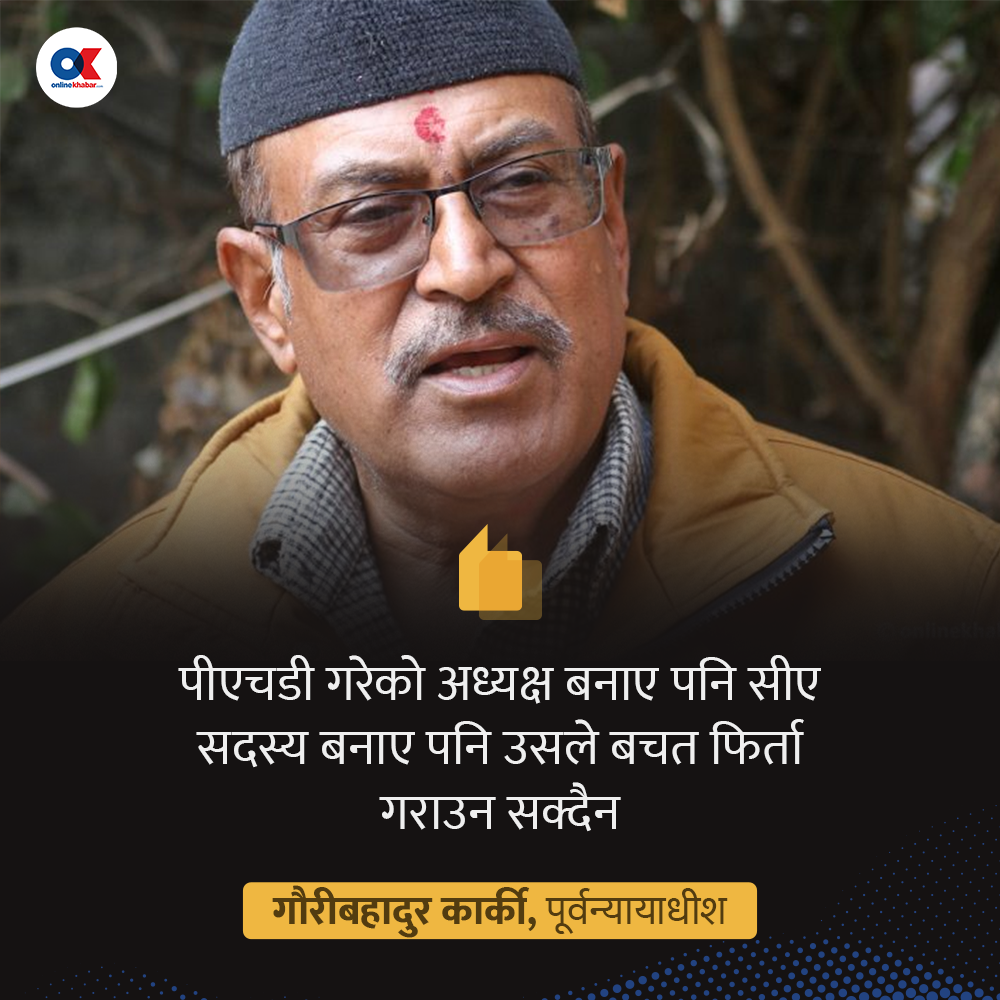

तर, यो व्यवस्थाले अहिले समस्यामा रहेका सहकारीबाट बचतकर्ताले बचत फिर्ता पाउने कुरा सुनिश्चित नगर्ने पूर्वन्यायाधीश कार्की बताउँछन् ।

‘नियमन गर्ने भनेको अहिले राम्रो भएका र भोलि खुल्नेलाई हो । तर, बचत फिर्ता नगरेका सहकारीबाट जनताको पैसा फिर्ता गराउने बलियो व्यवस्था अध्यादेशमा राखिएको छैन,’ उनी भन्छन् ।

सहकारी स्रोत अपचलन गरेर तिनका सञ्चालक र कर्मचारीले मात्र नभई, नातागोता, आफन्त, साथीभाइ लगायतका नाममा सम्पत्ति राखिएको हुनसक्छ ।

‘त्यो सम्पत्ति क–कसको नाममा किन्यो, कसले खायो वा मास्यो, त्यो सबै तत्काल रोक्का गरेर बिक्री गरी बचत फिर्ता गर्नुपर्ने हो,’ उनले भने ।

समस्याग्रस्त घोषणा भइसकेका सहकारीबाटै बचत फिर्ता नभइरहेको सन्दर्भमा घोषणा हुन बाँकी तर संकटमा रहेका संस्थाबाट कसरी रकम फिर्ता गर्ने भन्ने कुनै मार्गचित्रबिनाको अध्यादेशको कुनै काम नरहेको उनी बताउँछन् ।

‘पीएचडी गरेको अध्यक्ष बनाए पनि सीए सदस्य बनाए पनि उसले बचत फिर्ता गराउन सक्दैन,’ कार्की भन्छन्, ‘भुसको आगो फैलिए जसरी फैलिएको सहकारी समस्या समाधानतर्फ यो कानुन गएको छैन ।’

तेस्रो पक्षको नियमन कति प्रभावकारी ?

प्राधिकरणले वित्तीय सहकारी नियमन तथा सुपरीवेक्षणका लागि नेपाल चार्टर्ड एकाउन्टेन्ट संस्थाको समन्वयमा रोस्टर तयार गरी सहकारी संस्थाहरूको परीक्षण (प्रुडेन्सियल अडिट) गर्ने–गराउने व्यवस्था गरिएको छ । यो भनेको सहकारी संस्थाहरूको सुपरीवेक्षणमा तेस्रो पक्षलाई सहभागी गराउने भन्ने हो ।

यो व्यवस्थाप्रति पनि विज्ञहरूले प्रश्न उठाएका छन् । ‘अडिटरहरूले जुन संस्थामा अडिट गर्ने हो, उसैको सुविधा लिएर अडिट गर्छन् अनि उनीहरूको प्रतिवेदनको विश्वसनीयतामा प्रश्न उठ्छ कि उठ्दैन ?,’ पूर्वसचिव मैनाली भन्छन् ।

‘वित्तीय सहकारी नियमनलाई छुट्टै कानुन चाहिन्छ’

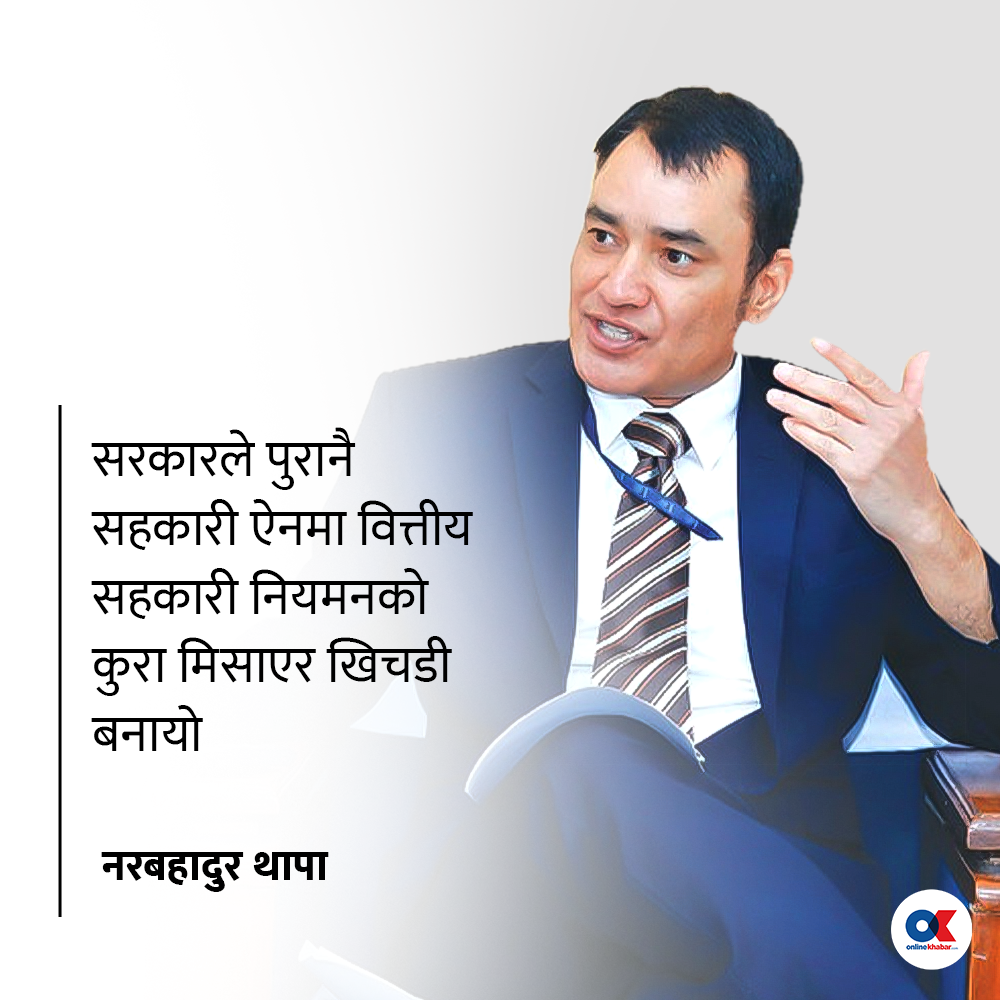

बरु सरकारले यसअघि तयार गरेको वित्तीय सहकारी नियमन तथा सुपरीवेक्षण सम्बन्धी विधेयक नै अघि बढाउनुपर्ने पूर्वकार्यकारी निर्देशक थापाको भनाइ छ । वित्तीय सहकारी र अन्य सहकारी फरक भएकाले उनीहरूका लागि छुट्टै कानुन चाहिने उनी बताउँछन् ।

‘वित्तीय सहकारी ऐन भनेर आएको थियो, त्यसमा पनि सुधार आवश्यक थियो । तर, त्यसले अन्तर्राष्ट्रिय रूपमा प्रचलनमा रहेको क्रेडिट युनियन एक्टलाई पछ्याएको थियो,’ उनले भने, ‘किनभने, वित्तीय सहकारीको काम विशेष प्रकृतिको हुन्छ, त्यसलाई नियमन गर्न विशिष्ट कानुन नै चाहिन्छ ।’

तर, सरकारले पुरानै सहकारी ऐनमा वित्तीय सहकारी नियमनको कुरा मिसाएर खिचडी बनाएको उनको भनाइ छ ।

‘बचत तथा ऋण सहकारीहरूले समानान्तर बैंकिङ नै सञ्चालन गरेको हुनाले त्यसले छुट्टै कानुन माग्थ्यो,’ उनले भने । तर, दुवै सहकारीको नियमन मिसाएर गोलमटोल बनाएपछि समाजमा साँच्चै योगदान गरेका अन्य विषयगत सहकारीमाथि अन्याय भएको उनको भनाइ छ ।

२० वर्षदेखि सहकारी नियमनलाई दोस्रो तहको नियामक बनाउने बहस चले पनि यो अध्यादेशले भने त्यसो नगरेको थापा बताउँछन् ।

‘एसटीआई हुन नयाँ बन्ने नियामकको पनि नियमनकारी निकाय राष्ट्र बैंक नै हुनुपथ्र्यो, त्यसो नभएपछि त्यो एसटीआई भएन,’ उनले भने, ‘राष्ट्र बैंक ऐनले बचत लिने र ऋण दिने कार्य राष्ट्र बैंकको अनुमतिविना गर्न नपाइने भनेको छ । तर, केन्द्रीय बैंकको दायरा बाहिर सहकारी नियामक बनाउन लागियो, जसले वित्तीय कारोबारको प्रभावकारी नियमन गर्न सक्दैन ।’

त्यस्तै, सहकारी विकास बोर्ड खारेज गरेर त्यसले गर्ने काम प्राधिकरणमा ल्याउने भनिए पनि त्यसो हुन नसक्ने उनले बताए ।

बोर्डले सहकारी संस्थाको सम्भाव्यता अध्ययन गर्ने तथा उनीहरूलाई व्यवसाय प्रवर्द्धन गर्ने जिम्मेवारी दिइएकोमा प्राधिकरणले त्यो काम गर्न नसक्ने उनले बताए ।

‘बोर्डले व्यवसाय विकास सेवा प्रदायकका काम पनि गरिरहेको थियो, जसले सहकारी क्षेत्रको उद्यमशीलता प्रवर्द्धन गर्थ्यो,’ उनले भने, ‘बोर्ड खारेज गर्ने भनियो तर त्यो काम कसले गर्ने भनिएन ।’

यस्तो अवस्थामा गैरवित्तीय सहकारी प्रवर्द्धन गर्ने निकाय कुन भन्ने स्पष्ट नभएको उनले बताए ।

सहकारी नियमनमाथि नै लामो समयदेखि अवरोध भइरहेको सन्दर्भमा त्यससम्बन्धी कानुनी व्यवस्था गरिहालौं भनेर अध्यादेश ल्याइएको सहकारी सम्बन्धी अध्यादेशको मस्यौदालाई अन्तिम रूप दिने क्रममा काम गरेका कांग्रेस महामन्त्री गगन थापा बताउँछन् ।

‘सहकारी संस्था बचत रकम दुरुपयोगसम्बन्धमा संसदीयछानबिन विशेष समितिको प्रतिवेदन कार्यान्वयन गर्ने क्रममा गृह मन्त्रालयले काम गरेको थियो, बाँकी काम हुन सकेको थिएन, प्रतिवेदन कार्यान्वयन भएन भन्ने गुनासो थियो । त्यसका लागि तत्कालका लागि यो काम गरेका हौं,’ उनले भने ।

अध्यादेशमा केही कमजोरी भएको रहेछ भने यसको प्रतिस्थापन कानुन ल्याउँदा सुधार गर्न सकिने उनले बताए । ‘सत्ता साझेदार दुई दलको नियत सही छ । सुधार गर्ने भन्ने नै छ । तर, यसमा कमी भएका कुराहरू प्रतिस्थापन कानुनमा ल्याउने छौं,’ उनले भने ।

सहकारी ठगी मुद्दामा मिलापत्र हुन सक्ने

सहकारी ठगी मुद्दामा मिलापत्र हुन सक्ने

अध्यादेश मार्फत अदालतमा चलेको बचतकर्ताको बचत रकम भुक्तानी दिन नसकेको वा बचत रकम हिनामिना गरेको वा सहकारी ठगी गरेको मुद्दा अदालतमा विचाराधीन रहेको अवस्थामा मिलापत्र हुन सक्ने व्यवस्था पनि गरिएको छ ।

सदस्यको बचत रकम वा हिनामिना भएको बचत रकम फिर्ता गरेकाले मिलापत्र गराइ पाउँ भनी निवेदन दिए त्यस्तो मिलापत्र हुन सक्ने व्यवस्था सहकारी ऐनमा गर्ने प्रस्ताव गरिएको छ ।

त्यस्तो मिलापत्र फैसला कार्यान्वयन चरणमा समेत गर्न सकिने छ र त्यसरी मिलापत्र भएकोमा प्रतिवादीलाई लागेको दण्ड जरिबाना र बिगो तिर्नु बुझाउनु नपर्ने र कैदको समेत लगत कट्टा हुने व्यवस्था गरिएको छ ।

तर, प्रचलित कानुन बमोजिम मिलापत्र हुन नसक्ने संगठित अपराध, सम्पत्ति शुद्धीकरण र अन्य फौजदारी कसुरसँग सम्बन्धित मुद्दामा मिलापत्र गर्न नसकिने व्यवस्था छ ।

त्यस्तै, सहकारी ठगीको उजुरी दिन सक्ने म्याद ‘९० दिन’ रहेकोलाई एक वर्ष बनाइएको छ ।

बैंककै कर्जा सूचना केन्द्र र निक्षेप–कर्जा सुरक्षण कोषले सहकारीमा पनि काम गर्ने

बैंक तथा तथा वित्तीय संस्थाहरूको कर्जा सूचना केन्द्रले नै सहकारी संस्थाहरूको कर्जा सूचनाको काम गर्ने गरी सहकारी ऐन र नेपाल राष्ट्र बैंक ऐनको दफा ८८ मा संशोधन गर्ने प्रस्ताव विधेयकमा गरिएको छ ।

‘बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाले प्रचलित कानुन बमोजिम स्थापना भएको कर्जा सूचना केन्द्रको सदस्यता प्राप्त गरी बचत तथा ऋणको कारोबारको सूचना आदान–प्रदान गर्नुपर्ने छ,’ सहकारी ऐनको दफा ८१ मा संशोधन गरी यो व्यवस्था राखिएको छ ।

यसको अर्थ नेपाल राष्ट्र बैंक ऐनको दफा ८८ अनुसार स्थापित कर्जा सूचना केन्द्रले नै सहकारी संस्थाहरूको सन्दर्भमा पनि काम गर्ने छ । सोही अनुरूप राष्ट्र बैंक ऐनमा समेत संशोधन प्रस्ताव गरिएको छ ।

त्यस्तै सहकारी ऐनको दफा १०१ मा संशोधन गरी ‘बचत तथा ऋणको मुख्य कारोबार गर्ने सहकारी संस्थाले प्रचलित कानुन बमोजिम स्थापना भएको निक्षेप तथा कर्जा सुरक्षण कोषको सुरक्षित सदस्य संस्थाका रूपमा सदस्यता लिनुपर्ने छ,’ भन्ने उल्लेख छ ।

सोही अनुसार निक्षेप तथा कर्जा सुरक्षण कोष ऐन २०७३ मा पनि संशोधन गरी निक्षेप तथा कर्जा सुरक्षण कोषले सहकारी संस्थालाई पनि सदस्यता दिन सक्ने व्यवस्था गरिएको छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4