News Summary

Generated by OK AI. Editorially reviewed.- नेपाल प्रहरीले बैंक तथा वित्तीय संस्थासम्बन्धी ऐनअनुसार स्मार्ट टेलिकमको ऋण असुलीका लागि धितो लिलाम गर्दा एनआईएमबीका सीईओ ज्योतिप्रकाश पाण्डेलाई पक्राउ गरेको छ।

- स्मार्ट टेलिकमको लाइसेन्स खारेज भए पनि स्वदेशी लगानी भएकाले सम्पत्ति सरकारको स्वामित्वमा नआउने र बैंकले धितो लिलाम गरी ऋण असुली गर्न पाउने कानुनी व्यवस्था छ।

- नेपाल राष्ट्रबैंक र बैंकर्स संघले बैंकलाई कर्जा अशुलीका लागि धितो लिलाम गर्ने अधिकार रहेको र अन्य गैरकानूनी काम भएमा अनुसन्धान गर्नुपर्ने बताएका छन्।

३० वैशाख, काठमाडौं । नेपाल प्रहरीले बैंक तथा वित्तीय संस्थासम्बन्धी ऐन तथा सुरक्षित कारोबार ऐन अनुरूप धितो लिलाम गर्दा नेपाल इन्भेस्टमेन्ट मेगा बैंक (एनआईएमबी) का प्रमुख कार्यकारी अधिकृत (सीईओ) ज्योतिप्रकाश पाण्डेलाई गैरकानुनी रूपमा पक्राउ गरेको खुलेको छ ।

स्मार्ट टेलिकम प्रालिले लामो समयदेखि ऋण भुक्तानी नगरेपछि एनआईएमबीले धितो कम्पनीका टावर तथा उपकरण लिलामीमा बिक्री गरी ४ अर्ब ६० करोड ऋण असुली गरेको थियो ।

तर, टेलिकम कम्पनीको लाइसेन्स खारेजीपछि सम्पत्ति के हुने भन्ने कानुनी व्यवस्था, ऋण असुली सम्बन्धमा बैंक तथा वित्तीय संस्थासम्बन्धी ऐन र सुरक्षित कारोबार ऐनको व्यवस्था समेत हेर्दा स्मार्टको सम्पत्ति कब्जा गर्ने र ऋण असुली प्रयोजनका लागि धितो लिलाम गर्दा बैंकका सीईओलाई पक्राउ गर्ने प्रहरीको काम दुवै गैरकानुनी देखिएको छ ।

यो विषयलाई बुझ्न सबैभन्दा पहिला स्मार्ट टेलिकमको लाइसेन्स खारेज भएपछि उसको सम्पत्ति के हुने भन्ने व्यवस्था बुझ्नुपर्छ ।

सुरुमा ग्रामीण दूरसञ्चारको लाइसेन्स लिएको स्मार्ट टेलिकमले २ वैशाख २०७० मा १० वर्षका लागि आधारभूत टेलिफोन सेवा सञ्चालन लाइसेन्स पाएको थियो । त्यसबीचमा उसले सरकारलाई बुझाउनुपर्ने रोयल्टी समयमा नबुझाएका कारण २ वैशाख २०८० मा उसको लाइसेन्स स्वत: खारेज भएको थियो । तर, उसले एनआईएमबीबाट लिएको ४ अर्ब ६० करोड ऋण भने तिरेको थिएन ।

अहिले एनआईएमबीले स्मार्ट टेलिकमका टावर लगायत उपकरण लिलाम गरी त्यो ऋण असुली गरेको आरोपमा सीआईबीले बैंक सीईओ पाण्डेलाई पक्राउ गरेको हो ।

त्यसरी लाइसेन्स खारेज भएपछि स्मार्ट टेलिकमको सम्पत्ति स्वत: नेपाल दूरसञ्चार प्राधिकरणको नियन्त्रणमा आएको र त्यसरी सरकारी सम्पत्ति लिलाम गर्नु गैरकानुनी भएको तर्क सीआईबीले गरेको छ । तर, त्यो साँचो कुरा होइन । लाइसेन्स खारेज हुनेबित्तिकै निजी कम्पनीको सम्पत्ति सरकारको नियन्त्रणमा आउने व्यवस्था दूरसञ्चार ऐन २०५३ मा छैन, सरकारको व्याख्या नै गलत छ ।

दूरसञ्चार ऐन २०५३ को दफा ३३ मा जम्मा पूँजी लगानीको ५० प्रतिशतभन्दा बढी विदेशी व्यक्ति वा संगठित संस्थाको लगानी भएको दूरसञ्चार सेवासँग सम्बन्धित कम्पनीको अनुमतिपत्रको अवधि समाप्त भएपछि जग्गा, भवन, यन्त्र, उपकरण तथा संरचनामा नेपाल सरकारको स्वामित्व हुने व्यवस्था छ ।

यसको अर्थ के हो भने ५० प्रतिशतभन्दा कम विदेशी लगानी भएका वा स्वदेशी लगानीका दूरसञ्चार कम्पनीको लाइसेन्स अवधि समाप्त भएपछि त्यसमा नेपाल सरकारको स्वामित्व हुँदैन ।

स्मार्ट टेलिकम विदेशी लगानीको नभई स्वदेशी लगानीको कम्पनी भएकाले यसको लाइसेन्स अवधि समाप्त भएपछि सम्पत्तिको स्वामित्व सरकारमा नसर्ने कर्पोरेट कानुन ज्ञाता वरिष्ठ अधिवक्ता डा. गान्धी पण्डित बताउँछन् ।

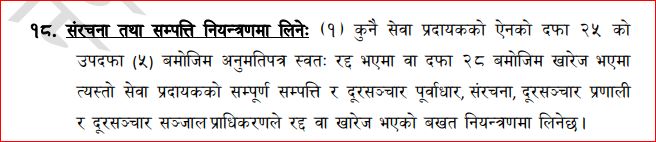

तर, सरकारले अनुमतिपत्र बहाल नरहेका दूरसञ्चार सेवा प्रदायकको सम्पत्ति व्यवस्थापन नियमावली २०७९ ल्याएर त्यसको नियम १८ मा अनुमतिपत्र खारेज भएका वा अवधि समाप्त भएका दूरसञ्चार कम्पनीको सम्पूर्ण सम्पत्ति, दूरसञ्चार पूर्वाधार, संरचना, दूरसञ्चार प्रणाली र दूरसञ्चार सञ्जाल नेपाल दूरसञ्चार प्राधिकरणले नियन्त्रणमा लिने व्यवस्था गरेको थियो ।

दूरसञ्चार ऐनमा बहुमत विदेशी लगानीको कम्पनीको मात्रै सम्पत्ति सरकारको स्वामित्वमा आउने व्यवस्था गरेकाले लाइसेन्स खारेज भए पनि स्वदेशी लगानीका कम्पनीको सम्पत्ति कब्जा गर्ने नियमावलीको व्यवस्था नै कानुन विपरीत रहेको वरिष्ठ अधिवक्ता डा. पण्डित बताउँछन् ।

‘संसदले बनाएको ऐनलाई सरकारले बनाएको नियमावलीले काट्न सक्दैन,’ उनी भन्छन्, ‘नियमावलीको त्यही व्यवस्था नै गैरकानुनी छ ।’

यो परिदृश्यमा नेपाल सरकारको सम्पत्तिमा बेइमानीपूर्वक सरकारको हक टुटाउने उद्देश्यसाथ कार्य गरेकाले सीईओ पाण्डेलाई पक्राउ गरिएको भन्ने प्रहरीको दाबीको कुनै कानुनी हैसियत नरहेको उनको तर्क छ ।

त्यति मात्रै होइन, त्यो सम्पत्ति नेपाल सरकारकै भए पनि त्यसलाई लिलाम गरी आफ्नो डुबेको ऋण उठाउन पाउने अधिकार बैंकलाई कानुनले दिएको डा. पण्डित बताउँछन् ।

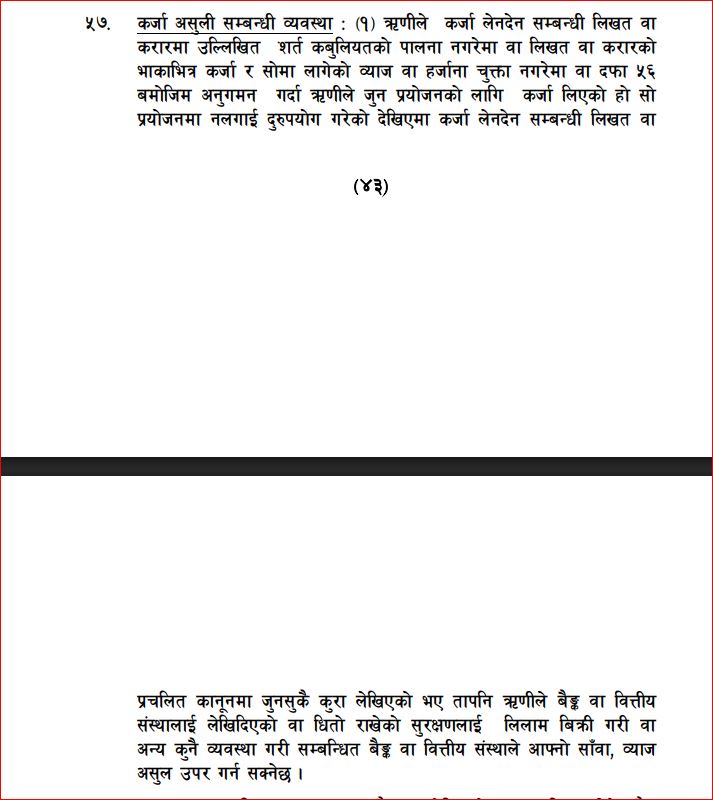

बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०६३ को दफा ५७ मा ‘लिखत वा करारको भाकाभित्र कर्जा र सोमा लागेको ब्याज वा हर्जाना चुक्ता नगरेमा वा दुरुपयोग गरेको देखिएमा प्रचलित कानुनमा जुनसुकै कुरा लेखिएको भए तापनि धितो राखेको सुरक्षणलाई लिलाम बिक्री गरी वा अन्य कुनै व्यवस्था गरी सम्बन्धित बैंक वा वित्तीय संस्थाले आफ्नो साँवा, ब्याज असुलउपर गर्न सक्नेछ’ भन्ने व्यवस्था छ ।

अर्कातिर, सुरक्षित कारोबार ऐन २०६३ को दफा २८ र दफा ४६ मा पनि बैंकले धितोमा रहेको सम्पत्ति बिक्री गरी कर्जा असुली गर्न पाउने तथा त्यसरी असुली गर्दा सुरक्षित दर्ता कार्यालयमा सूचना दर्ता भएको धितोको हकले प्राथमिकता पाउने व्यवस्था गरिएको छ ।

धितो लिलाम गरी कर्जा असुली गर्न पाउने अधिकार बैंकलाई बैंक तथा वित्तीय संस्थासम्बन्धी ऐनले दिएको नेपाल राष्ट्र बैंकका प्रवक्ता गुरुप्रसाद पौडेल बताउँछन् ।

‘अहिले नेपाल प्रहरीले के–कस्ता विषयमा अनुसन्धान गरिरहेको छ हामीलाई स्पष्ट जानकारी छैन, तर ऐनको दफा ५७ ले कर्जा असुली नभए धितो लिलाम गरेर उठाउन सक्ने, धितोले नखामेको अवस्थामा ऋणीको अन्य स्थिर सम्पत्तिबाट पनि असुल गर्न सक्ने र धितो लिलाम नभएर बैंकले आफ्नै नाममा पनि ल्याउन सक्ने दफा ५७ का विभिन्न उपदफामा छ,’ पौडेलले भने, ‘त्यति मात्रै होइन, प्रचलित कानुनमा जुनसुकै कुरा लेखिएको भए पनि बैंक तथा वित्तीय संस्थासम्बन्धी ऐनको व्यवस्था नै लागु हुने भन्ने कुरा स्पष्ट लेखिएकाले धितो लिलाम गरी कर्जा असुली गर्नु बैंकको नै पहिलो अधिकार हो ।’

बैंकले कर्जा दिने तर कर्जा असुली नहुँदा धितो लिलाम पनि गर्न नपाउने हो भने जनताको निक्षेप जोखिममा पर्ने पनि प्रवक्ता पौडेलले बताए ।

‘बैंकले कर्जा लगानी गरेको रकम जनताको निक्षेपबाट हो, त्यसो हुँदा धितो लिलाम गरेर कर्जा असुली गर्न पाउनु बैंकको पहिलो अधिकारका रूपमा स्थापित छ,’ उनले भने, ‘कम्पनीले गर्ने सञ्चालन आयका हकमा भने सरकारलाई कर तिरेपछि अन्य दायित्व भुक्तानी गर्ने नियम छ, स्थिर सम्पत्तिका हकमा भने बैंकको अधिकार पहिलो हुन्छ ।’

तर, अन्य कुनै गैरकानुनी काम भएको रहेछ भने त्यसमा राज्यले अनुसन्धान गर्न पाउने र बैंक लगायत सबैले राज्यलाई सहयोग र समन्वय गर्नुपर्ने उनले बताए ।

नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला पनि बैंक तथा वित्तीय संस्थासम्बन्धी ऐनले दिएको कर्जा असुली प्रयोजनका लागि काम गर्दा बैंकका सीईओ वा अन्य कुनै पदाधिकारीलाई पक्राउ गर्न नपाइने बताउँछन् ।

‘बैंकले दिएको कर्जाबाट सिर्जना भएको सम्पत्ति समेत लिलाम गरी कर्जा असुली गर्न पाउनु बैंकको पहिलो अधिकार हो, बैंकले कर्जा असुली नै गर्न नपाउने हो भने बैंकिङ चल्दैन,’ उनी भन्छन्, ‘त्यसबाहेक अन्य विषयमा अनुसन्धान भएको हो भने फरक कुरा भयो ।’

नेपाल प्रहरीले राज्यको स्वामित्वमा गइसकेको सम्पत्ति लिलाम गरेको दाबी गरेको छ । तर, राज्यको स्वामित्वमा नै गएको रहेछ भने पनि बैंकले त्यसको लिलामी गर्न पाउने कोइराला बताउँछन् ।

‘राज्यले सम्पत्ति चाहिँ लिएको दाबी गर्ने अनि बैंकलाई तिर्नुपर्ने दायित्व चाहिँ बहन नगर्ने भन्न मिल्दैन, सम्पत्ति दाबी गर्नेले ऋणको दायित्व समेत बहन गर्नुपर्दछ,’ अधिवक्ता पण्डित भन्छन् ।

दूरसञ्चार प्राधिकरणले स्मार्ट टेलिकमको बैंकको ऋणबाट सिर्जित सम्पत्तिमा दाबी गर्दैगर्दा प्राधिकरणले नै स्मार्ट टेलिकमले बैंकलाई बुझाउनुपर्ने ऋण दायित्वको समेत भार बहन गर्नुपर्ने उनको तर्क छ ।

कम्पनीले लाइसेन्स खारेज हुनुअघि नै बैंकबाट ऋण लिएकाले त्यसमा राखेको धितोको पहिले नै सिर्जना भइसकेको हुने पण्डितको तर्क छ ।

‘बैंक तथा वित्तीय संस्थासम्बन्धी ऐन र सुरक्षित कारोबार ऐन दुवैले बैंकलाई सबैभन्दा पहिलो प्राथमिकताका साथ धितो लिलाम गरी कर्जा असुलीको अधिकार दिएका छन्,’ उनी भन्छन् ।

यदि सरकारले दामासाही सम्बन्धी कानुन लगाएर कम्पनी खारेजीमा लगेको भए चाहिँ सबैभन्दा पहिला सरकारले आफ्नो बक्यौता उठाउन सक्ने उनको तर्क छ । ‘अहिले त्यो अवस्था होइन, सरकारले जे गरेको छ, त्यो गैरकानुनी छ,’ उनी भन्छन् ।

बैंकले प्रवाह गरेको कर्जा सुविधाबाट सिर्जित सम्पत्ति लिलाम बिक्री गर्न नपाउने हो भने बैंकिङ कर्जाको औचित्य समाप्त भई सम्पूर्ण बैंकिङ प्रणाली धराशायी भई देशको अर्थतन्त्र नै संकटमा पर्न सक्ने उनको तर्क छ ।

‘सरकारी स्वामित्वको साल्ट ट्रेडिङ कर्पोरेसनले नुन आयात गर्न बैंकबाट एलसी खोल्छ, उसले ऋण तिरेन भने त्यो नुन बिक्री गरेर भए पनि बैंकले कर्जा असुली गर्छ नि ! सरकारी सम्पत्ति भनेर जनताको बचतको पैसा डुबाउन कहाँ पाइन्छ ?,’ उनले भने ।

![]()

आफूले स्मार्ट टेलिकमको लाइसेन्स वा घरजग्जा बिक्री गरेको नभई आफ्नो ऋणले एलसी खोलेका र किनेका यन्त्र उपकरण मात्रै बेचेको दाबी एनआईएमबीले गरेको छ ।

‘बैंक आफूले खोलेको प्रतीतपत्र मार्फत सिर्जित सम्पत्ति लिलाम बिक्री गरेको हो, जसमाथि बैंकको मात्र अधिकार रहन्छ, बैंकले नेपाल सरकारको अधिकार रहने लाइसेन्स, कम्पनीको नामको जग्गा र भवन लगायत सम्पत्ति नबेचीकन आफ्नो अधिकार स्थापित हुने (सुरक्षित कारोबार ऐन २०६३ अन्तर्गत एसटीआरमा दर्ता भएको हाइपोथिकेटेड सम्पत्तिमात्र लिलाम मार्फत बिक्री गरेको हो,’ अनलाइनखबरको जिज्ञासामा बैंकले दिएको जवाफमा उल्लेख छ ।

बैंकले बैक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३ ले दिएको अधिकार प्रयोग गरी नियमानुसार राष्ट्रिय दैनिकमा ३५ दिने सूचना साथै लिलाम बिक्रीका लागि १५ दिने सूचना प्रकाशित गर्दा कुनै पनि निकायबाट दाबी विरोध नभएको पनि उल्लेख गरेको छ ।

‘नेपाल राष्ट्र बैंकले आर्थिक वर्ष २०७९/८० मा नै अनसाइट इन्स्पेक्सनका क्रममा यो कर्जा असुली गर्नू भनेर निर्देशन दिइसकेको थियो, बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३ को दफा ५७ को उपदफा १ मा उल्लेख भएको व्यवस्था अनुरूप बैंकले ऋणी स्मार्ट टेलिकम प्रालिको कर्जा असुली प्रक्रिया अगाडि बढाएको हो,’ बैंकले भनेको छ ।

![]()

साथै, एनआईएमबीले ३ असोज २०८२ मा लिलामी सूचना निकाल्ने क्रममा ‘लिलाम बिक्री गरिने दूरसञ्चार सेवासँग सम्बन्धित विभिन्न उपकरण लगायत सामाग्री जडान भएका घरजग्गा धनीहरूलाई स्मार्टसेलले बुझाउनुपर्ने बाँकी घर बहाल र विद्युत् महसुल रकम समेत ४० करोड रुपैयाँ एकमुष्ट रकम कबुल गरी बोलपत्र पेस गर्नुपर्ने’ उल्लेख गरे पनि हालसम्म घरधनीलाई उक्त रकम नतिरेको विषयमा पनि अनुसन्धान भइरहेको सीआईबीले विज्ञप्तिमा उल्लेख गरेको छ ।

बैंकले भने घर तथा जग्गाधनीहरूलाई स्मार्टसेलले बुझाउन बाँकी रकम तथा विद्युत् महसुल बापत ३८ करोड रुपैयाँ रोक्का गरेर राखेको जनाएको छ ।

अनलाइनखबरको जिज्ञासामा बैंकले भन्यो, ‘त्यो नेपाल इन्भेष्टमेन्ट मेगा बैंक र प्राइम कमर्सियल बैंकको सहवित्तीयकरण भएको कर्जा थियो, दुई बैंकको कुल कर्जा ४ अर्ब २२ करोड असुल गरी बाँकी ३८ करोड बक्यौता भुक्तानीलाई रोक्का गरेर राखेका छौं, चाँडै भुक्तानी गर्छौं ।’

सीआईबी प्रवक्ता शिवकुमार श्रेष्ठ सरकारका नाममा आइसकेको सम्पत्ति बैंकले बिक्री गरिदिनु गैरकानुनी भएकाले एनआईएमबी सीईओ पाण्डेलाई पक्राउ गरेको बताउँछन् ।

‘लाइसेन्स खारेजीको विरुद्धमा स्मार्ट अदालतमा गएर अदालतले पनि फैसला गरिसकेको रहेछ, त्यसो हुँदा सम्पत्ति नेपाल सरकारको नाममा आइसकेको थियो, त्यस्तो सम्पत्ति लिलामीमा बिक्री गर्न मिल्दैनथ्यो,’ उनले दाबी गरे ।

त्यसबाहेक लिलामी प्रक्रियामा पनि गडगडी देखिएकाले ठगी तथा आपराधिक विश्वासघातको कसुरमा अनुसन्धान गरेको उनले बताए ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4