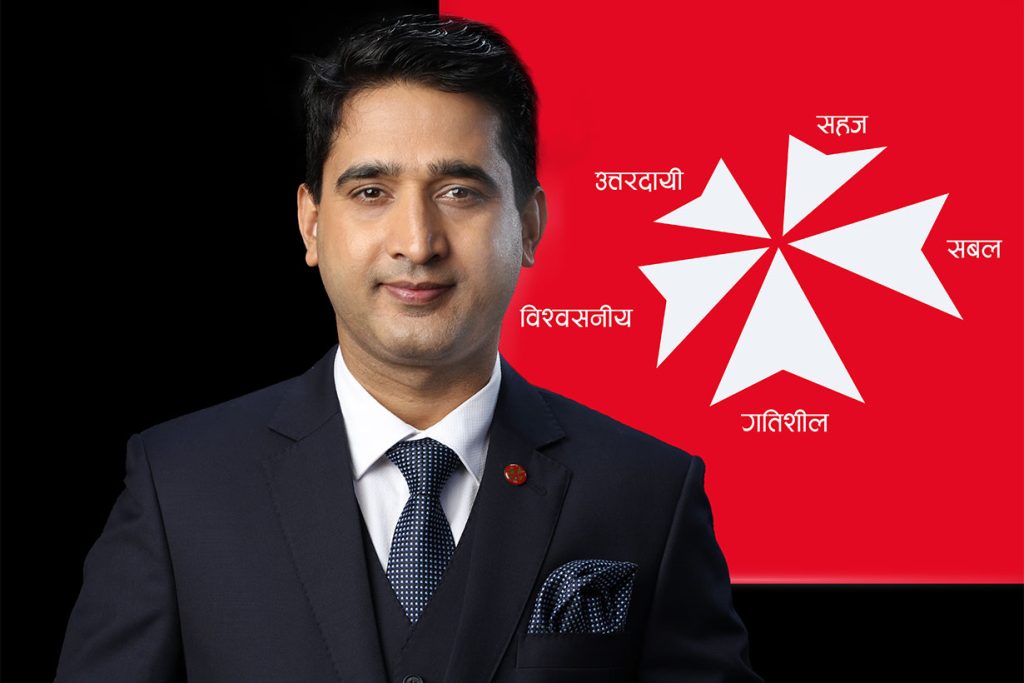

१६ माघ, काठमाडौं । चार वर्ष अघि एनआईसी एशिया बैंकको कामु प्रमुख कार्यकारी अधिकृतको जिम्मेवारी रोशनकुमार न्यौपानेले पाए । उमेरले ३८ वर्षमात्रै पुगेका न्यौपाने कामु सीईओको जिम्मेवारी पाएको केही महिनामै प्रमुख कार्यकारी अधिकृत नियुक्त भए । ४० नपुग्दै बैंकको कार्यकारी नेतृत्वमा पुगेका न्यौपानेको काँधमा त्यसबेला नयाँ जिम्मेवारीसँगै चुनौतीका चाङहरू थिए ।

न्यौपानेको नियुक्तिलाई लिएर कतिपयले अचम्म मान्थे । मान्छे कुन उमेरमा नेतृत्वका लागि परिपक्क हुन्छ ? कति वर्षको अनुभव चाहिन्छ ? कर्जा–निक्षेपमा काम गरेको अनुभव कति चाहिन्छ ? जस्ता प्रश्नहरू खडा भए । समकालीन नेपाली बैंकहरूको कुरा गर्ने हो भने सीईओ हुनका लागि केही दशक काम गरेको अनुभवी हुनुपर्छ भन्ने एक किसिमको अघोषित मान्यता थियो । पाको उमेरका व्यक्तिहरू नै बैंकको कार्यकारी नेतृत्व गरिरहेका हुन्थे र छन् ।

युवा उमेरमै बैंकको नेतृत्वमा न्यौपाने आउँदा बैंकको बजारमा उपस्थिति कस्तो होला भन्ने धेरैमा कौतहुलता हुनु स्वभाविक थियो । तर तिनै युवा सीईओले हाँकिरहेको एनआईसी एशिया बैंकले गरेको रुपान्तरण हेर्दा उनको कार्यक्षमताको कदर नेपाली बैंकिङ क्षेत्रले तारिफ गर्नैपर्छ । किनकी कुनै बेला एउटा सानो बैंकको रुपमा रहेको एनआईसी एशिया अहिले प्रमुख सूचकहरूमा देशका अन्य बैंकहरूलाई पछाडि छोड्दै नम्बर एक वाणिज्य बैंक बनेको छ । यो सफलताको प्रमुख श्रेय न्यौपाने र उनको ऊर्जावान टिमलाई जान्छ ।

एनआईसी एशिया बैंकको नेतृत्व लिंदै गर्दा बैंकलाई अझ उचाइमा पुर्याउनु पर्ने चुनौती न्यौपानेको काँधमा छँदै थियो । यसबाहेक युवा नेतृत्वले कतिसम्म काम गर्न सक्छ भन्ने कुरा देखाउनुपर्ने झन् ठूलो चुनौती उनीसँग थियो । बैंकको सीईओ पाको मान्छे चाहिन्छ भन्नेहरूले न्यौपानेलाई नियालिरहेका थिए । समयक्रममा न्यौपानेले आफ्नो कार्यकुशलता देखाउँदै गए । आफूमात्रै होइन, सामूहिकताको भावनामा काम गरेका न्यौपानेले एनआईसी एशियामा चमत्कार नै गरे । बैंकको सूचकहरूको अवस्था केलाउनु अघि सीईओ न्यौपानेका बारेमा केही चर्चा गरौं ।

रसुवाको एक मध्यमवर्गीय परिवारका व्यक्ति हुन्, न्यौपाने । प्राथमिक तहको अध्ययन रसुवाको बधशाला प्रावि र माध्यमिक तहको अध्ययन कालिका हिमालय माध्यमिक विद्यालयमा रसुवामा पूरा गरेका न्यौपाने उच्च शिक्षा अध्ययनका लागि काठमाडौं आए । पीसीएल तहको अध्ययन (प्लस टु) कोटेश्वर बहुमुखी क्याम्पसमा पूरा गरेका उनले शंकरदेव क्याम्पसबाट व्यवस्थापन विषयमा स्नातक गरे । त्यसपछि चार्टर्ड अकाउन्टेन्ट अध्ययन पूरा गरे । अध्ययन पूरा भएसँगै बैंक अफ एशियामा रोजगारी खुलेको सूचना पाए ।

बैंकमा जागिरका लागि पुगेका उनी आन्तरिक लेखापरीक्षण अधिकृतमा नियुक्त भए । शुरुमा उनले अधिकृतको नियुक्ति पाए पनि उनीभन्दा माथि त्यो विभागमा अरु थिएनन् । अर्थात विभागीय प्रमुखको जिम्मेवारी समेत उनकै जिम्मामा थियो । उनको कार्यक्षमता र दक्षताका कारण बैंकको विश्वास जित्न लामो समय कुर्नु परेन । केहीमा समयमा नै उनी बैंकको आन्तरिक लेखा परीक्षण विभागको प्रमुख बने ।

उनले यसअघि अन्य बैंक अथवा कतै पनि यसरी जागिर खाएका थिएनन् । करिअर शुरु भएयता उनी कहिल्यै दोस्रो हुनु परेको छैन । उनी सधैं नेतृत्वमा रहे । सन् २०१३ मा बैंक अफ एशिया नेपाल इण्डष्ट्रियल एण्ड कर्मसियल बैंक लिमिटेडसँग मर्ज भएर एनआईसी एशिया बैंक बन्यो ।

मर्जरपछि बनेको बैंकमा पनि उनले महत्वपूर्ण जिम्मेवारी पाए । आन्तरिक लेखा परीक्षण विभागका प्रमुख, चिफ रिस्क अफिसर हुँदै उनी बैंकको सहायक सीईओ (विजनेस)मा नियुक्त भए । उनका लागि यो करिअर शुरु गरेको ९ वर्षमै पाएको सफलता थियो । जुन तत्कालीन अवस्थामा उनले जिन्दगीमा आर्जन गरेको ठूलो सफलता कहलियो ।

न्यौपानेलाई सीईओ हुनका लागि पनि लामो समय कुर्नु परेन । बैंकिङ करिअर शुरु गरेको एक दशकमै ‘क’ वर्गको बैंकको कार्यकारी प्रमुख बनेर उनले नेपाली बैंकिङ इतिहासमा नयाँ रेकर्ड राखे । रसुवाको सामान्य गाउँमा जन्मिएका न्यौपाने पहुँच होइन कार्यक्षमताले अघि बढ्दै गए । काम गर्नेका लागि अवसर प्रशस्तै छन् भन्ने उदाहरणीय पात्र बने उनी ।

मेहनतमा उनले कसैसँग सम्झौता गरेनन् । बैंकको कुनै काम गर्नुपर्दा उनी स्पष्ट भिजन बनाएर काम गर्छन् । सबैसँग छलफल गरेर निष्कर्ष निकाल्नमा उनी क्षमतावान छन् । एनआईसी एशिया बैंकका विषयमा बेला बेलामा विभिन्न गुनासाहरू पनि आउँछन् । आफ्ना ग्राहकहरूबाट आएका गुनासाहरूलाई न्यौपाने नै सकारात्मक रुपमा लिने गरेको सुनाउँछन् ।

‘केही समस्या भए ग्राहकले सहजै सम्पर्क गर्न सक्नुहुन्छ, हामीले सबै ग्राहकलाई सहज एक्सेस दिएका छौं’ उनी भन्छन्, ‘हाम्रो सफलताका यात्री भनेका नै हाम्रा ग्राहक हुन्, हाम्रो पहिलो प्राथमिकतामा नै सेवा छ ।’ बैंकले ग्राहकको सेवालाई प्राथमिकतामा राखेर व्यवसायिक योजनाहरू बनाउने गरेको छ । ग्राहकलाई भरपुर सुविधा दिन कहिले बैंकले विभिन्न योजनाहरू ल्याउने गरेको छ ।

बैंकलाई सफल बनाउनका लागि उचित समयमा उचित निर्णय र त्यसको सही व्यवस्थापन पनि जरुरी पर्छ । बैंक सञ्चालक समितिले नीतिगत तहमा महत्वपूर्ण सहयोग गरेको छ । अनि न्यौपाने नेतृत्वको व्यवस्थापन टिमले कुशल व्यवस्थापन ।

एनआईसी एशिया बैंकको इतिहास २४ वर्ष पुरानो छ । विराटनगर महानगरपालिकामा २४ वर्षअघि रजिष्टर्ड कार्यालयको स्थापना गरी २०५५ साउन ५ गतेबाट एक क्षेत्रीय बैंकको रुपमा नेपाल इण्डष्ट्रियल एण्ड कर्मसियल बैंक लिमिटेडको नाममा सुरुआत भएको थियो ।

एनआईसी बैंक २०६४ असोज २ मा स्थापित तत्कालीन बैंक अफ एशिया नेपाल लिमिटेडलाई १६ असार २०७० मा आफूसँग गाभेर एनआईसी एशिया बैंक लिमिटेडको रुपमा नेपालको बैंकिङ क्षेत्रमा अघि आएको थियो । ‘बैंक पनि साथी पनि, राम्रो पनि हाम्रो पनि’ भन्ने मूल मन्त्रका साथ अघि बढिरहेको बैंकले नेपालको ग्रामीण तथा दुर्गम क्षेत्रहरूमा समेत आफ्नो सशक्त पहुँच अभिवृद्धि गर्दै हालसम्म ३५८ वटा शाखा कार्यालय र ४७३ एटिएमहरू विस्तार गरिसकेको छ ।

बैंकिङ क्षेत्रमा तीव्र प्रतिस्पर्धा छ । ग्लोबल आइएमई बैंक मर्जरबाट बलियो बन्यो । मर्जर होइन ‘नेचुरल ग्रोथ’ को पक्षमा वकालत गर्दै आएको नविल बैंकले पनि नेपाल बंगलादेश बैंकलाई मर्ज गर्दैछ । सामान्य किसिमले पुरानै शैलीमा काम गर्न रुचाउने बैंकहरू निकै पछाडि परेका छन् । निकै आक्रामक व्यवसाय गरिरहेका बैंक निकै अघि बढिसकेका छन् । परम्परागत बैंकिङमा रमाउने बैंक जहाँको त्यहीं छन् ।

पछिल्लो समय व्यवसाय विस्तारमा आक्रामक बनेको एनआईसी एशिया बैंक धेरै सूचकमा ‘नम्वर वान’ देखिन्छ । दुई वाणिज्य बैंकहरू गाभिदा समेत एनआईसी एशिया बैंकलाई केही सूचकहरूमा भेट्न सक्दैनन् । ७३ वटै जिल्लामा आफ्नो व्यवसायिक पहुँच विस्तार गरिसकेको एनआईसी एशिया बैंकले पछिल्लो समय गरेको ‘विजनेश ग्रोथ’ लोभलाग्दो छ ।

पछिल्लो समय व्यवसाय विस्तारमा आक्रामक बनेको एनआईसी एशिया बैंक धेरै सूचकमा ‘नम्वर वान’ देखिन्छ । दुई वाणिज्य बैंकहरू गाभिदा समेत एनआईसी एशिया बैंकलाई केही सूचकहरूमा भेट्न सक्दैनन् । ७३ वटै जिल्लामा आफ्नो व्यवसायिक पहुँच विस्तार गरिसकेको एनआईसी एशिया बैंकले पछिल्लो समय गरेको ‘विजनेश ग्रोथ’ लोभलाग्दो छ ।

यस बैंकले समय समयमा ग्राहकका लागि आकर्षक अफरहरू ल्याउँछ । केही वर्ष पहिले एउटा आकर्षक योजाना ल्यायो, जसको नाम थियो ‘चमत्कारिक खाता योजना’ । यो चमत्कारिक योजनाको नयाँ–नयाँ भेरियण्टहरू बैंकले ल्यायो । ती चमत्कारिक योजनाहरूका असर अहिले बैंकमा देखिएको छ ।

अहिले बैंकका धेरै सूचकहरू २७ वाणिज्य बैंकहरू मध्येकै पहिलो हुनुको एउटा कारक यो पनि हो । अब यस्ता योजनाहरू चाहिँ कसरी आए त ? सीईओ न्यौपाने भन्छन्, ‘हामी ग्राहकको आवश्यकता र चाहना अध्ययन गर्छौं, यसले हामीलाई ग्राहकसम्म जोड्न सहज बनाएको छ ।’

उमेरले चार दशक टेक्न नपाउँदै बैंकको नेतृत्व गर्ने जिम्मेवारी पाएका न्यौपानेले सानो बैंकलाई ठूलो बनाए । आफ्नो जोश बैंकमा देखाए । उनले नेतृत्वको नतिजा अहिले देखिएको छ ।

‘बैंकमा केही नयाँ गरौं भन्ने हाम्रो सोच पहिलादेखि नै थियो, यो सोचलाई हामीले व्यवहारमा उतार्यौं,’ उनी भन्छन् । अहिले बैंक हरेक सूचकहरूमा अग्रपंक्तिमा देखिनुको श्रेय भने उनी आफूमात्रै लिन चाहदैनन् । बैंकको सञ्चालक समिति, अनि आफ्ना सहकर्मीहरूको सामूहिक प्रयास र ग्राहकहरूको विश्वासका कारण बैंक अहिले यो स्थानमा रहेको उनको बुझाइ छ ।

नेतृत्वकै योजना

सामान्यतया बैंकहरूमा सीईओले नै सबै योजना बनाउँदैनन् । तलका कर्मचारीहरू ल्याउँछन् र त्यसलाई काटछाँट गरेर सीईओले स्वीकृत गर्ने चलन हुन्छ । तर एनआईसी एशियामा भने विल्कुल फरक छ । सीईओ न्यौपाने आफैं योजनाहरू बनाउँछन् । अनि कार्यान्वयनका लागि निर्देशन दिन्छन् । आफ्ना योजनाहरू कार्यान्वयन भए–नभएको बारेमा पनि उनको सकृय चासो हुन्छ ।

बजारमा एउटा हल्ला छ, एनआईसी एशिया बैंकले भारतीय वा अन्य देशमा परामर्शदाता राखेको छ कि भन्ने । तर यो कुरा सत्य नभएको न्यौपाने बताउँछन् । बैंकका आन्तरिक कन्सल्टेन्ट नै बलिया छन् ।

सीईओ आफैं योजना निर्माणमा माहिर छन् । देशमा के भइरहेको छ, बैंकिङ क्षेत्रमा के कस्ता कामहरू भइरहेका छन् ? लगायतका सबै गतिविधिहरूबारे समेत गहन अध्ययन गरिरहेको हुन्छ ।

नयाँ नयाँ योजनाहरूका विषयमा अध्ययन गर्नका लागि सिधै सीईओकै मातहत रहने गरी थिंक ट्यांक डिपार्टमेन्ट, विजनेस प्रोसेस रि–इन्जिनियरिङ डिपार्टमेन्ट जस्ता चारवटा विभागहरू छन् । सीईओ मातहत रहेका यी विभागहरूले नियमित रिपोर्टिङ गरिरहेका हुन्छन् ।

बैंकका हरेक योजनाहरू निर्माणमा सीईओकै भूमिका अहम हुन्छ । बैंकले ल्याएको समुन्नती बचत खाता योजना होस् या चमत्कारिक योजना सीईओ न्यौपाने आफैंले ल्याएका हुन् । अझ अहिले उच्चतम फाइदासहित २४ अतुलनीय फाइदाहरू भएको सर्वश्रेष्ठ बचत तथा मुद्दती खाता योजना बैंकको लोकप्रिय योजना हो । जसको चिफ आर्किटेक्ट नै न्यौपाने हुन् ।

बैंकले सन् २०१५ मा पञ्चवर्षिय ‘रणनीति २०२०’ भन्ने योजना बनाएको थियो । ५ वर्षमा पूरा गर्नुपर्ने रणनीतिक कामहरू ३ वर्षमै अर्थात २०१८ मै पूरा भयो । रणनीतिमा चाँडै सफलता मिलेपछि बैंकले पुनः भिजन २०१८–२२ शुरु गर्यो ।

भिजन बनाउनेले नै उक्त भिजनको सबैभन्दा प्रभावकारी कार्यान्वयन गर्न सक्छ भन्ने न्यौपानेकोे मान्यता थियो । सोही मान्यतालाई चरितार्थ गर्दै भिजन २०१८–२२ को कार्यान्वयनमा बैंक पूर्णरुपमा सफल भयो । बैंकले न्यौपानेको भिजन हेरेर सर्वोच्च पदमा ल्याएको थियो । त्यसैअनुसार जिम्मेवारी पनि उनले कुशलतापूवक पूरा गरेका छन् ।

चमत्कारिक परिवर्तन

बैंकले कति प्रगति गरेको छ भन्ने विषय तथ्यांकले पुष्टि गर्छ । पछिल्लो ८ वर्षमा बैंकले छलाङ नै मारेको छ । अधिकांश वित्तीय सूचकहरूमा चमत्कारिक योजना जस्तै चमत्कारिक सफलता बैंकले हात पारेको छ ।

आर्थिक वर्ष २०७०/७१ मा बैंकको वासलातको आकार जम्मा ५१ अर्ब ५० करोड रुपैयाँमात्रै थियो । गत आर्थिक वर्ष २०७७/७८ सम्म आइपुग्दा बैंकको वासलातको आकार ३ खर्ब ४६ अर्ब १४ करोड ७५ लाख रुपैयाँमा पुगेको छ ।

खुद मूनाफामा पनि बैंकले छलाङ मारेको छ । आर्थिक वर्ष २०७०/७१ मा ८३ करोड १६ लाख रुपैयाँमात्रै रहेको खुद मूनाफा आर्थिक वर्ष २०७७/७८मा ३ अर्ब २५ करोड ८९ लाख पुगेको छ ।

उता आर्थिक वर्ष २०७०/७१ मा ४४ अर्ब ९८ करोड रुपैयाँ रहेको कूल निक्षेप आर्थिक वर्ष २०७७/७८मा ३ अर्ब २५ करोड पुगेको छ भने यस अवधिमा कर्जातर्फ ३७ अर्ब ३० करोड रुपैयाँबाट बढाएर २ खर्ब ६४ अर्ब रुपैयाँ पुर्याएको छ । साथै, बैंकको कर्मचारी संख्या ५९५ बाट बढेर ३ हजार ७ सय ९२ पुगेको छ । शाखा सञ्जाल र एटिएमको संख्यामा पनि यस अवधिमा ठूलो परिवर्तन आएको छ ।

हेर्नुस् ८ वर्षको परिवर्तन :

| वित्तीय सूचक | आर्थिक वर्ष २०७०/७१ | आर्थिक वर्ष २०७७/७८ |

| वासलात | रू. ५१ अर्ब ५० करोड | रू. ३ खर्ब ४६ अर्ब १४ करोड ७५ लाख |

| कुल निक्षेप | रू. ४४ अर्ब ९८ करोड | रू. ३ खर्ब २५ करोड |

| खुद नाफा | रू. ८३ करोड १६ लाख | रू. ३ अर्ब २५ करोड ८९ लाख |

| कुल कर्जा | रू.३७ अर्ब ३० करोड | रू. २ खर्ब ६४ अर्ब |

| स्व–पुँजीमा प्रतिफल (आरओई) | १५.९३ प्रतिशत | १७.०९ प्रतिशत |

| कर्मचारी संख्या | ५९५ जना | ३ हजार ७ सय ९२ जना |

| शाखा सञ्जाल | ६७ वटा | ३५६ वटा |

| निस्कृय कर्जा | ०.६८ प्रतिशत | ०.५०प्रतिशत |

वित्तीय सूचकमा अग्रणी

विजनेश ग्रोथमा नविल बैंक धेरै अब्बल मानिन्छ । पूर्ण सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंक पनि नाफा लगायतका सूचकमा बलियो बैंक हो । उता १८ वटा बैंक तथा वित्तीय संस्थाहरु मिलेर बनेको ग्लोबल आइएमईको पनि बैंकिङ क्षेत्रमा बलियो उपस्थिति छ । अब वित्तीय तथा गैरवित्तीय सूचकहरू हेर्ने हो भने यी सबै बैंकहरूलाई एनआईसी एशिया बैंकले पछि पारेको छ ।

चालू आर्थिक वर्षको दोस्रो त्रैमासको तथ्यांक अनुसार एनआईसी एशिया बैंकको वित्तीय सूचकहरू उत्साहजनक रहेका छन् । बैंकले आव २०७८/७९ को दोस्रो त्रैमाससम्ममा कर्जा व्यवसायतर्फ वार्षिक विन्दुगत आधारमा १७ प्रतिशत (रू. ४० अर्ब) ले वृद्धि गरी कूल कर्जा रकम रू. २७३.४६ अर्ब पुर्याउन सफल भएको छ ।

निक्षेपतर्फ वार्षिक विन्दुगत आधारमा ८ प्रतिशत (रू. २२.०४ अर्ब) ले वृद्धि गरी कूल निक्षेप संकलन रू. २९९.३४ अर्ब पुर्याउन बैंक सफल भएको छ । बैंकले यस त्रयमासमा खुद मुनाफातर्फ रू. २.४० अर्ब आर्जन गर्न सफल भएको छ । जुन वार्षिक विन्दुगत आधारमा १६.५७ प्रतिशतको वृद्धि हो । यसैगरी बैंकको स्वपूँजीमा प्रतिफल २१.७७ प्रतिशत रहेको छ, जुन २७ वटै वाणिज्य बैंकहरूमध्ये सबैभन्दा बढी रहेको छ ।

बैंकले वार्षिक प्रतिशेयर आम्दानी रू. ४१.४३ आर्जन गर्न सफल भएको छ, जुन अन्य वाणिज्य बैंकहरूमध्ये सबैभन्दा बढी हो । कोभिड–१९ को विषम परिस्थितिमा समेत बैंकले कर्जा असुलीमा निकै उत्साहजनक नतिजा हासिल गर्न सफल भई निष्कृय कर्जालाई दोस्रो त्रयमाससम्ममा ०.४७ प्रतिशतमा सीमित राख्न सफल भएको जनाइएको छ ।

बैंकले आव २०७८/७९ को दोस्रो त्रैमाससम्ममा ५ लाखभन्दा बढी नयाँ खाताहरू थप गर्दै ३० लाखभन्दा बढी खाताहरू मार्फत ग्राहकहरू माझ सेवा प्रदान गर्दै आइरहेको छ । यसै त्रैमाससम्ममा बैंकले कूल कर्जा लगानीको अंशमा करिब ८८ प्रतिशत साना तथा मझौला र रिटेल प्रकारका रणनीतिक क्षेत्रहरूमा कर्जा विस्तार गरेको छ । साना तथा मझौला कर्जा लगानीमा मुलुकका अन्य वाणिज्य बैंकहरूभन्दा यस बैंक अग्रणी स्थानमा रहेको बैंकको अनुमान रहेको छ ।

सफलताका कारण र नयाँ परिभाषा

एनआईसी एशिया बैंक शुरुमै ठूलो बैंक होइन । बैंकले पछिल्ला केही वर्षयता निरन्तर गरिरहेको प्रयासपछिको सफलताले धेरै सूचकमा नम्बर वान बनाएको हो । एनआईसी एशिया बैंकले बैंकिङ क्षेत्रमा विल्कुल नयाँ कामहरू गर्ने गरेको छ । ‘हामी अरुको हेरेर कपी गर्ने वा केही मोडिफाई गर्ने गर्दैनौं,’ सीईओ न्यौपाने भन्छन्, ‘हामी जे गर्छौं नयाँ गर्छौं ।’

सीईओ न्यौपाने पछिल्ला वर्षहरूमा हासिल गरेको उपलब्धिको प्रमुख २ कारणहरू रहेको सुनाउँछन् । पहिलो, ‘द पावर अफ ड्रिम्स’ र दोस्रो– फस्र्ट एण्ड फास्ट मुभर’ । बैंकले यस्तो सपना देख्छ, जुन पूरा गर्न सकेको छ । अन्य बैंकहरू भन्दा फरक हुनुको कारण भनेको पनि पहिलो र छिटो योजनामा अघि बढ्नु हो । अरु बैंकहरू भन्दा एनआईसी एशिया बैंक आक्रामक छ ।

व्यवसाय विस्तारमामात्रै होइन नीति निर्माणमा समेत बैंक आक्रामक छ । सबैभन्दा महत्वपूर्ण कुरा नीति नै हो । बनाइएका नीतिलाई पहिले र चाँडै कार्यान्वयन गर्छ, जसले बैंक आक्रामक देखिएको छ । भिजन बनाएर काम गर्ने भएकाले बैंकका योजनाहरू पनि सफल भएका छन् ।

बैंकले रिस्कलाई डाइभरसीफाई गरेर काम गर्ने गरेको सीईओ न्यौपाने सुनाउँछन् । बैंक बाहिर हेर्दा आक्रामक छ, तर यो व्यवसायमा मात्रै आक्रामक नभएर पोलिसीमै आक्रामक छ । यसले बैंकलाई जोखिममा धकेल्दैन । ‘हामी हाई गेन होइन, लो रिस्क, हाई गेनमा विश्वास गर्छौं,’ सीईओ न्यौपाने भन्छन् ।

नेपाली बैंकिङ क्षेत्रमा शुरुवाती चरणमा व्यवसाय विस्तारको मतलव थिएन । पछि आफ्ना सम्बन्धका कारण व्यवसाय बढ्ने हुन्थ्यो । धेरै उद्योगी, व्यवसायीहरूसँग सम्बन्ध भएका सीईओहरूले विजनेश ल्याउँथे । केही रकम निक्षेप चाहियो भने कुनै व्यापारीलाई फोन गरेर निक्षेप हालिदिनु पर्यो भन्ने चलन थियो । त्यसबेलासम्म पनि बैंक सञ्चालकहरूले कार्य क्षमता दक्षता भनेको सम्बन्धलाई मान्थे । सम्बन्ध भएकाहरू नै बैंकको सीईओ हुन्थे ।

नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरूको चुक्ता पुँजी २ अर्बबाट बढाएर ८ अर्ब पुर्यायो । चुक्ता पुँजी एकैपटक चार गुनाले बढेपछि भने सम्बन्धले मात्रै व्यवसाय टिक्न सक्ने अवस्था रहेन । अब सम्बन्धभन्दा पनि मिसन, भिजन र प्लान आवश्यकता पर्यो । हो त्यो भिजन बनाउन सक्ने भएकाले नै न्यौपाने बैंकको रोजाईमा परे । उनलाई बैंकले विश्वास गरेर सीईओ बनाउनुको कारण पनि यहीँ थियो । नभन्दै उनले आफ्नो कार्यक्षमता, दक्षता पुष्टि गरिदिए ।

टोलटोलमा बैंक, हातहातमा बैंक

एनआईसी एशिया बैंक यस्तो बैंक हो जुन अधिकांश नेपालीको घरघरमा पुगेको छ । ३० लाख त बैंकका ग्राहक नै छन् । ऋणी संख्या मात्रै पनि ६९ हजारभन्दा धेरै कटिसके । बैंकहरू धेरै धनाढ्यका पछि लाग्थे । साधारण जनताको पछि नलाग्ने । सामान्य सर्वसाधारणलाई सेवा दिनेभन्दा पनि ठूला पूँजीपति वर्गलाई सेवा दिने बैंकहरूको परम्परागत शैली नै थियो ।

एनआईसी एशिया बैंकले भने ‘मास बेस बैंकिङ’ गरिरहेको सीईओ न्यौपाने बताउँछन् । कसरी हुन्छ धेरैभन्दा धेरै सर्वसाधारणहरूलाई सेवा दिनुपर्ने बैंकको मूल उद्देश्य थियो । सो अनुरुप बैंकले धेरै साना तथा मझौला ग्राहकहरुलाई सेवा दियो । जुन न्यौपानेको अग्रसरतामा बैंकले अवम्बन गरेको ‘रणनीति २०२०’कै उपलब्धि हो ।

अहिले अधिकांश ग्राहकहरू साना तथा मझौला किसिमका छन् । बैंकको निस्कृय कर्जा पनि अत्यन्तै कम छ । ठूला उद्योगीहरूमा लगानी गरेको भए एउटै ठूलो उद्योगी डुब्दा बैंक समस्यामा पर्न सक्थ्यो । तर बैंकले साना तथा मझौला ग्राहकहरूलाई फोकस गरेकाले बैंक धेरै सुरक्षित समेत रहेको उनले बताए ।

बैंकको उद्देश्य अनुसार टोलटोलमा त पुगेको छ नै । डिजिटल माध्यमबाट एनआईसी एशिया ग्राहकको हातहातमा पुगेको छ । दैनिक बैंकका लाखौं ग्राहकहरूले प्रयोग गर्ने मोबाइल बैंकिङ एप नै अहिले १२ लाखभन्दा बढी डाउनलोड भैसकेको छ । जसले बजारका अन्य बैंकका मोबाइल बैंकिङ एपहरूलाई पछाडि पारेको छ ।

यस हिसाबले मात्र डिजिटलकै कुरा गर्ने हो भने एनआईसी एशिया बैंक मुलुककै अग्रणी बैंक हो । डिजिटलमा बैंक नम्बर वान बनेको छ । यसबाहेक कैयौं सेवा सुविधाहरू पनि बैंकले ग्राहकलाई घरबाटै लिन सकिने बनाएको छ । अझै पनि ग्राहकको आवश्यकतासँग जोडेर आफ्ना सेवाहरूलाई अघि बढाउने योजना बैंकको छ ।

नयाँ अभ्यास र आलोचना

एनआईसी एशिया बैंकका विषयमा कहिलेकाहीँ आलोचना पनि हुन्छ । सीईओ न्यौपाने नचाहदानचाहदै कहिलेकाहीँ यस्तो आलोचना सहनु परेको सुनाउँछन् । आलोचनालाई उनी बैंकप्रति जनताको विश्वासको रुपमा बुझ्छन् ।

बैंकका सेवाग्राही धेरै बढे । सेवाग्राही धेरै हुँदा सो अनुसारको पूर्वाधारमा केही कमी भयो । यसले स्वभाविक आलोचना हुने गरेको उनी बताउँछन् । ‘आलोचनालाई हामी सहज रुपमा लिन्छौं, हामीप्रतिको अगाढ विश्वास, स्नेह र अपेक्षाको कारण हो, हामी कसरी हुन्छ ग्राहकलाई सहज सुविधा दिन तत्पर छौं’ उनले भने ।

एनआईसी एशिया बैंकले बैंकिङ क्षेत्रमै नयाँ अभ्यास समेत शुरु गर्न लागेको छ । सीईओ न्यौपानेका अनुसार अब ग्राहकको आवश्यकता अनुसार काम गर्न निश्चित समय तोकिनेछ । तोकिएको समयमा ग्राहकको काम पुरा नभए बैंकले ग्राहकलाई जरिवाना तिर्नेछ ।

बैंकको ऋण लियो र समयमा तिरेन भने ग्राहकले हर्जाना/जरिवाना तिर्नुपर्छ । ग्राहकहरू बैंकप्रति जति उत्तरदायी हुन्छन् त्यतिकै बैंक पनि ग्राहकप्रति उत्तरदायी हुनु पर्ने उनले बताए । ‘अब हामीले तोकिएको समयमा बैंकको काम गरेनौँ भने ग्राहकलाई हामी फाइन तिर्छौ, किनकी हामी ग्राहकप्रति उत्तरदायी हुनैपर्छ’ सीईओ न्यौपाने भन्छन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4