राज्य संचालन गर्नका लागि राजस्व चाहिन्छ जुन खासगरी करको माध्यमले परिचालन गरिन्छ । राज्यले जनताको जीउ–धनको रक्षा गर्ने र त्यसबापत जनताले राज्यलाई कर तिर्ने प्रचलन परापूर्वकालदेखि चल्दै आएको हो ।

यस किसिमको राज्य र जनताबीच गरिएको अन्तर्निहित सामाजिक सम्झौताको क्षेत्र समयको परिवर्तनसँगै विस्तार हुँदै आएको छ । आधुनिक राज्यले जनताको जीउ–धनको रक्षा मात्र नभई तिनीहरूको सुख–समृद्धिको लागि विकास निर्माणदेखि सामाजिक सुरक्षासम्मका अनेक कार्यहरू गर्ने हुँदा करको आवश्यकता तथा औचित्य बढ्दै आएको छ ।

कोभिड–१९ ले सिर्जना गरेको मानवीय तथा आर्थिक संकटबाट खासगरी समाजका अक्षम तथा अशक्त व्यक्तिहरूलाई बचाउनुका साथै आर्थिक पुनरुत्थान गर्नका लागि राज्यलाई थप स्रोत जुटाउन आवश्यक भएकोले करको औचित्य थप पुष्टि भएको छ भने कर सभ्य समाजको लागि तिर्नुपर्दछ भन्ने मान्यता त निकै अगाडिदेखि स्थिापित हुँदै आएको छ ।

नेपालमा पनि राज्य संचालन गर्नका लागि परापूर्वकालदेखि कर लागू गरिंदै आएका छन् । राणा शासनकालमा कर नीति राजस्वमुखी थियो जसअनुसार तत्कालीन शासकहरूले मालपोत मुखिया, जिम्मवाल, जमिनदार तथा पटवारी र अन्तःशुल्क तथा भन्सार महसुल ठेकेदार जस्ता मध्यस्थ मार्फत संकलन गर्ने नीति अपनाएका थिए ।

२००७ सालमा प्रजातन्त्रको उदय भएपछि विद्यमान करहरूमा सुधार गर्ने र आयकर लगायतका विभिन्न कर लगाउने प्रयास गरिए पनि राजनीतिक अस्थिरताका कारणले २०१५ सालमा औद्योगिक उत्पादनमा अन्तःशुल्क लगाउने व्यवस्था लागू भए बाहेक कुनै नयाँ कर लगाउन सकिएन भने अन्तःशुल्क, भन्सार महसुल तथा मालपोत मध्यस्थ मार्फत संकलन गर्नको सट्टा अमानती प्रथा अन्तर्गत संकलन गर्ने नीति अपनाइयो ।

२०१५ सालको आम चुनाव पश्चात् गठित नेपाली कांग्रेसको बहुमतको सरकारले समाजका सक्षम वर्गको आय र सम्पत्तिको केही अंश देशोत्थानमा लगाउने र आय एवं सम्पत्तिको असमान वितरण कम गर्ने उद्देश्यले आव २०१६/१७ मा नेपालको कर प्रणालीमा आयकर, शहरी क्षेत्र घर जग्गा कर तथा विदेशी लगानी कर जस्ता प्रगतिशील करहरू लागू गरेपछि नेपालमा आधुनिक कर प्रणालीको जग बसेको हो ।

त्यसपछि आय कर तथा सम्पत्ति करको क्षेत्र विस्तार गर्ने र वस्तु तथा सेवामा विभिन्न नयाँ करहरू लागू गर्ने नीति लिइएको थियो । त्यसको परिणामस्वरूप विभिन्न समयमा विभिन्न नयाँ करहरू लागू गरिएका थिए । विद्यमान करहरूको संरचना तथा संचालन प्रक्रियामा परिवर्तन गरिएको थियो भने केही करहरू खारेज पनि गरिएका थिए ।

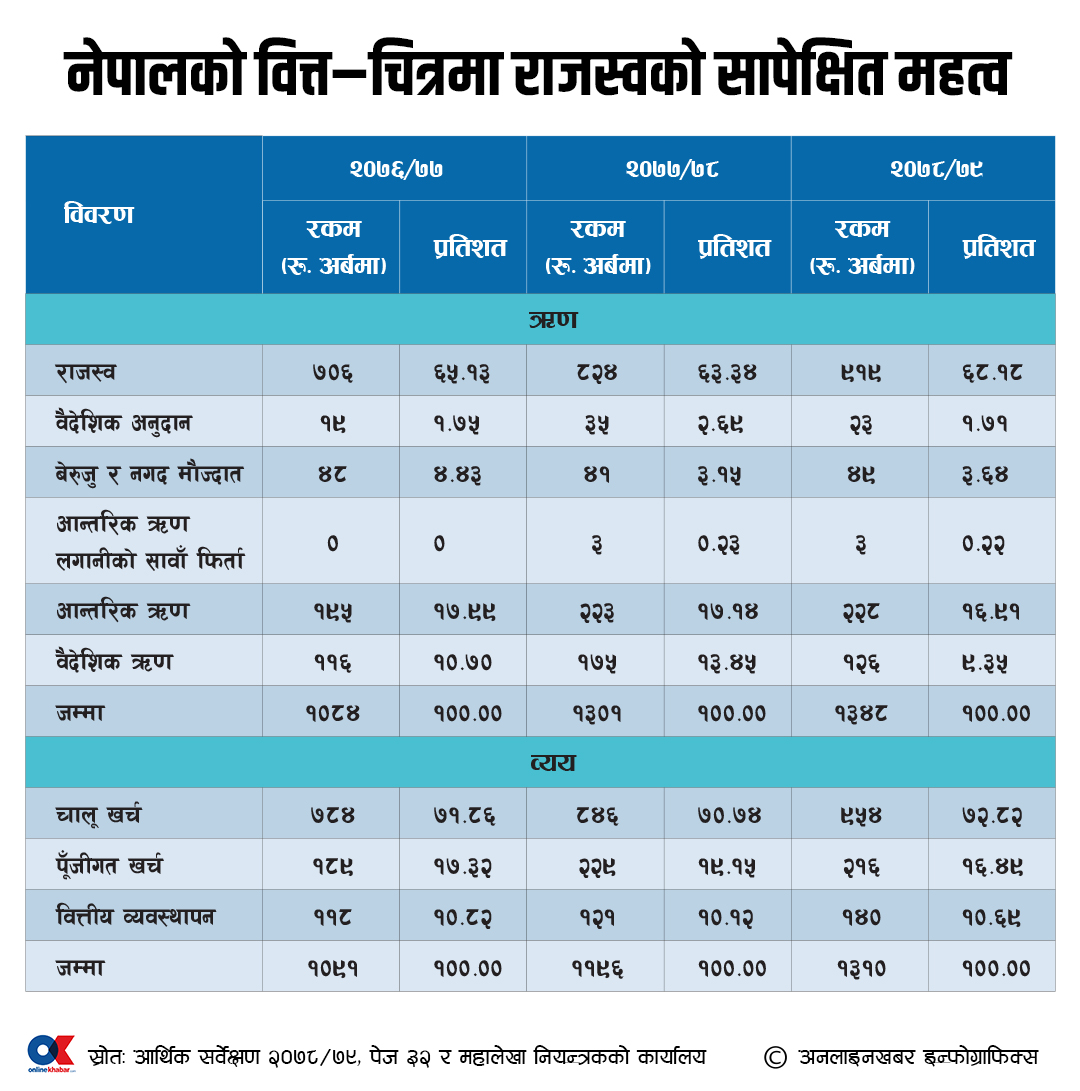

हाल मूल्य अभिवृद्धि कर (मूअक), भन्सार महसुल, व्यक्तिगत आयकर, संस्थागत आयकर तथा अन्तःशुल्क जस्ता प्रमुख करका साथै केही साना मसिना करहरू लागू गरिएका छन् । यसबाट हाल तालिका–१ मा उल्लेख गरिए अनुसार नेपाल सरकारको कुल आयको दुई तिहाइ जति राजस्व प्राप्त हुने गरेको छ, जुन चालू खर्च पूर्ति गर्न पनि पर्याप्त छैन । यो चिन्ताजनक स्थिति हो ।

स्मरण रहोस्, नेपालमा २००८ मा पहिलो पटक बजेट तयार गरिएदेखि सरकारी आयव्ययको विवरण सार्वजनिक गर्ने प्रचलन बस्दै आएको छ । त्यसभन्दा अगाडि राणा शासनकालमा ‘कच्चा नछाड्नु जम्माजम्मी नगर्नु’ भन्ने सवाल जारी गरिएको थियो र सरकारी आय–व्यय सार्वजनिक गरिंदैनथ्यो ।

२००८ साल वैशाख संक्रान्तिदेखि चैत मसान्तसम्म एक वर्षको लागि तयार गरिएको नेपालको प्रथम बजेट वक्तव्यमा सार्वजनिक आय रु.३ करोड ५ लाख र व्यय रु.५ करोड २५ लाख अनुमान गरिएको थियो । तर २००९ सालदेखि साउन—असार (१२ महिना) को अवधिलाई आर्थिक वर्ष (आव) मानिएकोले सरकारी आय–व्ययको विवरण सोही अनुरूप आवको आधारमा सार्वजनिक गरिंदै आएको छ ।

आव २०५७/५८ सम्म सार्वजनिक व्ययलाई साधारण तथा विकास खर्चमा विभाजन गरिन्थ्यो भने आव २०५८/५९ मा सार्वजनिक व्ययलाई चालू तथा पूँजीगत खर्चमा विभाजन गरिएको थियो । सार्वजनिक खर्चलाई साधारण र विकास वा चालू र पूँजीगत खर्च अन्तर्गत विभाजन गर्ने प्रचलन बीच ठूलो अन्तर नभए पनि पछिल्लो वर्गीकरण अपनाउने अन्तर्राष्ट्रिय सामान्य प्रचलन छ ।

पूँजीगत खर्चले सरकारले मेशिनरी, इक्वीपमेन्ट, भवन, सडक, शिक्षा तथा स्वास्थ्य सेवा आदिमा गरिएका खर्चहरूलाई समेट्दछ भने तलब, भत्ता, निवृत्तिभरण, उपदान, वहाल, कार्यालय आपूर्ति, सरकारी ऋणको सावाँ–ब्याजको भुक्तानी जस्ता खर्चहरू चालू खर्चमा पर्दछन् । आव २०५९/६० देखि आव २०६५/६६ सम्म सरकारी ऋणको सावाँ–ब्याजको भुक्तानीलाई चालू खर्चमा समावेश नगरेर छुट्टै देखाउने गरिएको थियो भने आव २०६६/६७ मा आय–व्ययको विवरणमा वित्तीय व्यवस्थापनको अवधारणा लागू गरिएपछि सरकारी ऋणको सावाँ–ब्याजको भुक्तानीलाई वित्तीय व्यवस्थापनमा समावेश गर्ने गरिएको छ ।

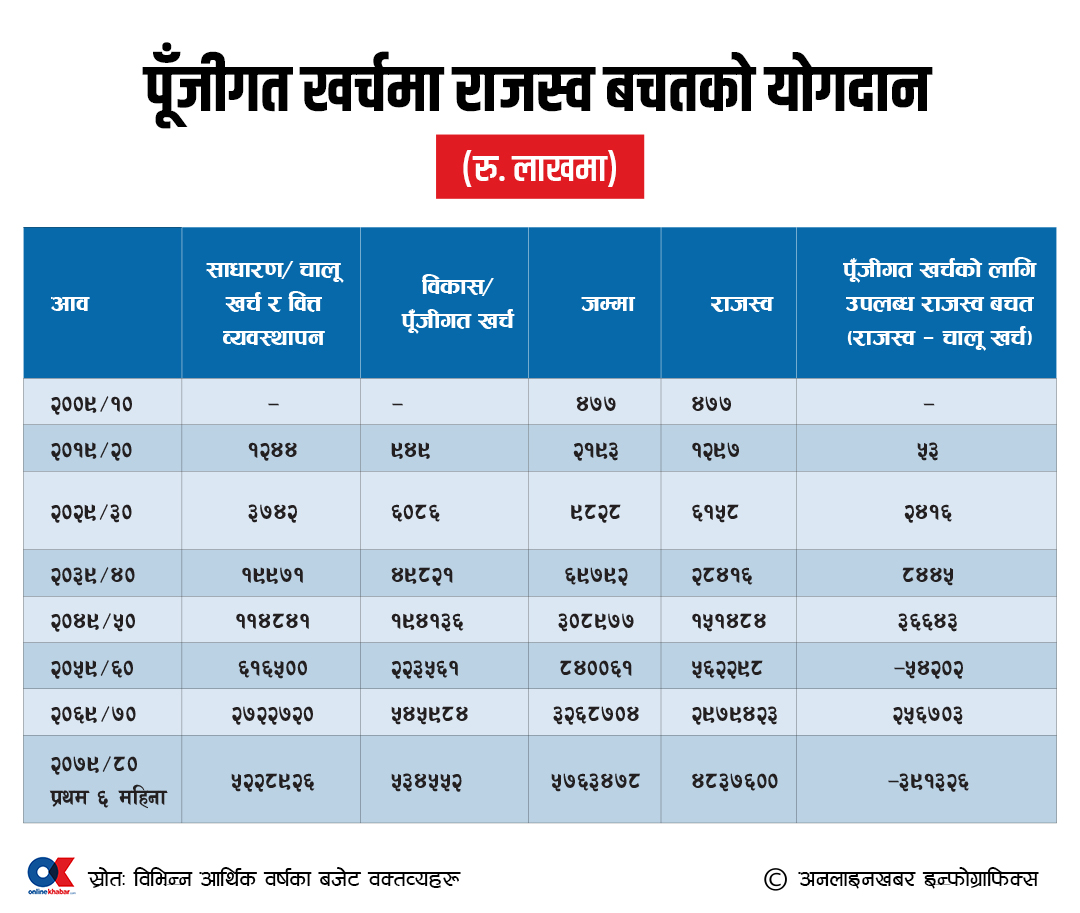

आव २००९/१० मा सार्वजनिक खर्चलाई साधारण तथा विकास खर्चमा छुट्याइएको थिएन भने तालिका–२ मा उल्लेख गरिए अनुसार आव २०१९/२० को कुल खर्च रु.२१ करोड ९३ लाखमध्ये साधारण खर्च रु.१२ करोड ४४ लाख र विकास खर्च रु.९ करोड ४९ लाख थियो । त्यसपछिका वर्षहरूमा साधारण तथा विकास दुवै खर्च वृद्धि हुँदै आएको भएतापनि विकास खर्चको तुलनामा साधारण खर्चको वृद्धि दर निकै उच्च रहेको छ ।

यसले विगतमा कुल खर्चमा विकास/पूँजीगत खर्च दुई तिहाइ र साधारण/चालू खर्च एक तिहाइ हुने गरेकोमा हालैका वर्षहरूमा त्यो प्रवृत्ति उल्टिएको छ । हाल कुल सार्वजनिक खर्चमा चालू खर्च ७० प्रतिशतभन्दा बढी र पूँजीगत खर्च २० प्रतिशतभन्दा कम रहने गरेको छ । यसरी कुल खर्चमा मुलुकको विकासको लागि निर्माण गर्नुपर्ने आधारशिलाहरूमा गर्नुपर्ने पूँजीगत खर्च न्यून हुनु मुलुक विकासका दृष्टिकोणले राम्रो होइन ।

घटाउनुपर्ने चालू खर्च उल्लेखनीय रूपमा वृद्धि हुँदै गएको छ भने बढाउनुपर्ने पूँजीगत खर्च व्यवहारतः बढेको छैन । चालू खर्चमा भएको उल्लेखनीय वृद्धिले सरकारी राजस्वले चालू खर्च पनि धान्न सकेको छैन । चालू खर्चको लागि पनि सरकारले ऋण लिनुपर्ने स्थिति छ जुन स्वस्थ वित्त व्यवस्थापनका दृष्टिले राम्रो होइन । यस्तो अवस्था बढ्दै गएमा मुलुकले ठूलो आर्थिक संकटको सामना गर्नुपर्ने स्थिति आउन सक्ने भएकोले त्यस प्रवृत्तिलाई उल्ट्याउनु जरूरी छ ।

थप राजस्व परिचालनको आवश्यकता

विकासको प्रचुर संभावना भएको मुलुक नेपालले योजनाबद्ध विकास पद्धति अपनाएको झण्डै सात दशक हुनलाग्दा पनि विश्वका अतिकम विकसित मुलुकहरूको श्रेणीबाट माथि उठ्न सकेको छैन । आर्थिक विकासको गतिलाई तीव्रता दिएर नेपालीको जीवनस्तर माथि उठाउन विकास निर्माणका कार्यक्रमहरू उल्लेखनीय रूपमा बढाउन आवश्यक छ ।

यसैगरी समाजका वृद्ध, विधवा, एकल महिला, अशक्त, अपांग, पिछडिएका वर्ग लगायत कमजोर समूहका लागि सामाजिक सुरक्षा सम्बन्धी कार्यक्रम संचालन गर्नु पनि आधुनिक राज्यको दायित्वभित्रै पर्दछ । नेपालको वर्तमान संविधान कार्यान्वयन गर्ने हो भने राज्यले विश्वकै सबभन्दा ठूलो सामाजिक सुरक्षा कार्यक्रम सञ्चालन गर्नुपर्ने हो । सामाजिक न्याय कायम गर्नका लागि राज्यले सबै नागरिकलाई सबल र सक्षम बनाउन शिक्षा र स्वास्थ्य क्षेत्रमा ठूलो लगानी गर्नुपर्ने मान्यता छ । सार्वजनिक खर्चको माध्यमले लक्षित समूहको विकास गरेर सामाजिक न्याय कायम गर्नुपर्ने आवश्यकता पनि त्यतिकै छ ।

उक्त परिप्रेक्ष्यमा अन्य कुराहरूका साथै राज्यले पूँजीगत खर्च बढाउनु अति आवश्यक छ । पूँजीगत खर्च बढाउनको लागि एकातिर चालू खर्चमा हदैसम्मको मितव्ययिता अपनाई वित्तीय स्थान बढाउनुपर्दछ भने अर्कोतर्फ कर प्रणाली तथा कर प्रशासनमा विभिन्न सुधार गरेर थप राजस्व परिचालन गर्नुपर्दछ ।

चालू खर्चको नियन्त्रण

पूँजीगत खर्चको लागि आवश्यक स्रोतको जोहो गर्न अपनाउनुपर्ने एउटा उपाय चालू खर्च गर्ने प्रणालीमा रहेका छिद्रहरूलाई टाल्नु हो । मुलुकमा वित्तीय चाप बढ्दै गएको सन्दर्भमा फजुल खर्च निर्मम किसिमले कटौती गर्नु आवश्यक छ ।

यस सन्दर्भमा अत्यावश्यक बाहेक नयाँ सवारी साधन खरीद नगर्ने र खरीद गर्नैपर्ने भए पनि महँगा विलासी सवारी साधन खरिद नगर्ने, विद्युतीय सवारी साधनको प्रयोग बढाउने, तिनै तहका सरकारका लागि फर्निचर लगायत कार्यालय सामान खरीद गर्ने तथा सरकारी भवन निर्माण गर्ने सम्बन्धी मापदण्ड बनाई कडाइका साथ लागू गर्ने, सुरक्षा खर्च घटाउने र वर्तमान तथा भूतपूर्व पदाधिकारीलाई प्रदान गरिएका दर्जनौं सुरक्षाकर्मी, विलासी गाडी तथा व्यक्तिगत रूपमा उपलब्ध गराइएका अर्दली, भान्से, बगैंचे जस्ता अनावश्यक सुविधाको छटनी गरिनुपर्दछ ।

यसैगरी निजामती, न्यायिक, सुरक्षा लगायत सबै निकायहरूमा अनावश्यक कर्मचारी घटाउने, नयाँ कर्मचारी नियुक्ति नगर्ने, वैतनिक सल्लाहकार लगायत राजनीतिक नियुक्ति नगर्ने, अत्यावश्यक बाहेकका विदेश भ्रमण, गोष्ठी आदिमा सहभागी नहुने नीतिलाई प्रभावकारी बनाइनुपर्दछ । साथै विभिन्न ऐन–नियम अन्तर्गत अनेक निकायले संचालन गरेका वृद्ध, विधवा, एकल महिला, अशक्त, अपांग, पिछडिएका वर्गलगायत कमजोर समूहको लागि सञ्चालन भइरहेका सामाजिक सुरक्षा कार्यक्रमलाई एकीकृत गरेर लागत प्रभावी बनाइनुपर्दछ ।

विभिन्न समयमा गठन गरिएका खर्च पुनरावलोकन आयोगले दिएका विद्यमान असंख्य आयोग, समिति तथा कोषलाई गाभेर वा खारेज गरेर तिनीहरूको संख्या आधाभन्दा बढीले घटाउनुपर्ने लगायत सुझावहरूलाई कार्यान्वयन गरिनुपर्दछ । यसैगरी सार्वजनिक संस्थानलाई गाभ्ने, निजीकरण गर्ने वा खारेज गर्ने आवश्यकता पनि त्यतिकै छ ।

मुलुकको कानुन निर्माण गर्नुपर्ने सांसदले संचालन गर्ने स्थानीय पूर्वाधार विकास साझेदार कार्यक्रम शक्तिपृथकीकरण र संघीयताको मान्यता विपरीत भएकोले यो सुरुदेखि नै विवादित हुँदै आएको छ । विश्वका सीमित देशमा अत्यधिक आलोचनाका साथ सञ्चालित यस्तो व्यवस्था खारेज गर्नुपर्ने माग भइरहेको छ । उदाहरणका लागि सन् २०१८ मा मैले स्लोमन आइल्याडमा केन्द्र र प्रदेशबीच राजस्व बाँडफाँड गर्ने व्यवस्था तर्जुमा गर्ने सन्दर्भमा सम्पर्क गरिएका नीतिनिर्माता, प्रशासक, प्रोफेसनल सबैले यो व्यवस्था खारेज गर्न पनि सुझाव दिएका थिए ।

व्यापक रूपमा मन्थन नगरी लागू गरिएको संघीयता वित्तीय हिसाबले धान्नै नसकिने भयो भन्ने आवाज बढ्दै गएको छ । संघीय संरचना भद्दा र विभिन्न तहको कार्यमा दोहोरपन छ । संघको भूमिका मुलुकमा समग्र आर्थिक स्थिरता कायम गर्ने, समाजमा आय र सम्पत्तिको पुनर्वितरण, शान्तिसुरक्षा कायम गर्ने र अन्तर्राष्ट्रिय मामला हेर्ने जस्ता कार्यमा सीमित गरिनुपर्दछ अनि प्रदेश तथा स्थानीय तहले प्रभावकारी रूपमा गर्न सक्ने कार्यमा संघले हात हाल्नुहुँदैन ।

भ्रष्टाचार निवारण गर्ने, मन्त्रिमण्डलको आकार सानो गर्ने तथा सांसद संख्या घटाउने दिशातर्फ पहल गर्न ढिलाइ गर्न नहुने स्थिति छ । यसैगरी उच्चस्तरका वर्तमान तथा भूतपूर्व राजनीतिज्ञ तथा प्रशासकहरूले राज्यलाई दोहन गर्ने प्रवृत्ति रोक्नका लागि राज्यदोहन सम्बन्धी घटनाहरूलाई सार्वजनिक गरी सामाजिक बहिष्कार गर्ने स्थिति सिर्जना गर्दै जानुपर्दछ । बढी ब्याजदरको वैदेशिक ऋण लिन नहुने र वैदेशिक ऋण मोचनको लागि सक्रिय रूपमा पहल गर्ने बेला पनि आइसकेको छ ।

विभिन्न शीर्षकमा छरिएर रहेका र प्राथमिकतामा नपरेका क्षेत्रको बजेटको पुनरावलोकन गरी बजेटलाई प्राथमिक तथा उत्पादक क्षेत्रमा डोर्याउनु जरूरी छ । आयोजनाको छनोट आवश्यकता, औचित्य र प्राथमिकताका आधारमा हुनुपर्दछ । मापदण्ड, कार्यविधि र संचालन विधि अनुरूप नभएका कार्यक्रमहरू लागू गरिनुहुँदैन । बजेट छुट्याउने तर खर्च नहुने वा आवको अन्त्यमा बजेट सिध्याउने हिसाबले खर्च गरिने व्यवस्थाको अन्त्य गरिनुपर्दछ ।

उल्लिखित विभिन्न उपायको कार्यान्वयनबाट मुलुकको सीमित साधन अनावश्यक तथा अनुत्पादक क्षेत्रबाट बढी आवश्यक तथा उत्पादक क्षेत्रमा डो¥याउन सकिन्छ । यसबाट रोजगारी तथा उत्पादन बढ्नुका साथै आर्थिक वृद्धि प्रोत्साहित भई राज्यले नागरिकलाई उच्चस्तरको सेवा प्रदान गर्न सम्भव हुनेछ ।

कर प्रणालीमा सुधार

राजस्वको सबभन्दा ठूलो स्रोत कर हो । नेपालमा सन् १९९० को दशकमा लागू गरिएको व्यापक कर सुधारको फलस्वरूप विगत दुई दशकमा कर राजस्व उत्साहजनक ढंगले बढेको थियो । कर र कुल गार्हस्थ्य उत्पादनको अनुपात दक्षिण एशियाली क्षेत्रीय सहयोग संगठनका अन्य सदस्य मुलुकहरूको तुलनामा निकै राम्रो थियो ।

तर विगत केही वर्षहरूमा विभिन्न करहरूमा दिइएका छुटको संख्या वृद्धि गर्नका साथै अनेक विचलन निम्त्याइएका, आर्थिक क्षेत्रमा समस्या देखा परेको, राजस्व प्रशासनको नेतृत्व लगायत विभिन्न तहमा छिटोछिटो अव्यावसायिक किसिमले परिवर्तन गरिएको आदि कारणले राजस्व वृद्धिको विगतको प्रवृत्ति क्रमभंग हुने स्थिति देखा परेको छ । कर प्रणाली तथा कर प्रशासनमा उल्लेखनीय सुधार नगरिएमा आगामी दिनमा राजस्व परिचालन बढाउन मुश्किल हुने देखिएको छ ।

क.नयाँ कर लगाउने संभावना

हाल अन्तर्राष्ट्रिय जगतमा लागू भइरहेका आय, सम्पत्ति र वस्तु तथा सेवामा लाग्ने सबै करहरू नेपालमा पनि लागू भइरहेकाले नयाँ कर लगाएर ठूलो मात्रामा राजस्व परिचालन गर्न सकिने गुञ्जायस छैन । तैपनि हालैका वर्षहरूमा आर्थिक गतिविधिमा आएको परिवर्तन र कर प्रणालीमा अन्तर्राष्ट्रिय जगतमा देखा परेका नवीनतम प्रयोगहरूलाई विचार गरेर नेपालको कर प्रणालीको स्वरूपमा सामान्य परिवर्तन गर्न सकिने संभावना छ ।

उदाहरणका लागि सूचना तथा प्रविधिको क्षेत्रमा भएको अभूतपूर्व विकासले खासगरी विद्युतीय माध्यमद्वारा हुने गरेको सीमापार व्यापारमा भएको उल्लेखनीय विस्तारले यस क्षेत्रमा कर लगाउनुपर्ने आवश्यकता बढ्दै गएको छ । यस सन्दर्भमा विद्युतीय माध्यमको प्रयोगबाट बहुराष्ट्रिय कम्पनीको क्रियाकलापमा आएको वृद्धिका कारणले आर्जित आयमा कर लगाउने प्रचलन विभिन्न देशमा सुरु भएको छ र त्यस किसिमको करबाट नेपालमा पनि थप राजस्व परिचालन गर्न सम्भव हुनेछ ।

कर सम्बन्धमा हाल विकसित भइरहेको अर्को अवधारणा पर्यावरणीय वा वातावरणीय करको हो । पर्यावरण विरोधी क्रियाकलापलाई निरुत्साहित गरेर वातावरण सुधार्न यस किसिमको कर लगाइन्छ । नेपालमा सवारी साधन करका साथै पेट्रोल तथा डिजलमा सडक मर्मत तथा सुधार दस्तुर, प्रदूषण नियन्त्रण शुल्क तथा पूर्वाधार विकास करका नामले विभिन्न करहरू लगाइएका छन् ।

यसरी एउटै वस्तुमा एउटै सरकारले तीनवटा छुट्टाछुट्टै कर लगाउँदा कर प्रणाली अनावश्यक रूपमा बढी झन्झटिलो तथा बोझिलो भएकोले अन्तर्राष्ट्रिय असल अभ्यास अनुसार यी करहरूलाई एउटा अन्तःशुल्कले प्रतिस्थापन गर्न उपयुक्त हुनेछ ।

हालैका वर्षहरूमा खासगरी अन्तर्राष्ट्रिय करका सन्दर्भमा संस्थागत आयकर व्यवस्थामा ठूलो परिवर्तन आएको छ । हाल विश्वको अर्थतन्त्रको ठूलो हिस्सा केही सीमित बहुराष्ट्रिय कम्पनीहरूले संचालन गरिरहेका भए पनि तिनीहरूले विभिन्न देशको कर कानुनमा रहेका छिद्रहरूको प्रयोग गरी खर्बाैं डलर बराबरको राजस्व चुहावट गरिरहेका छन् ।

यस्तो प्रवृत्ति रोक्नका लागि आर्थिक सहयोग र विकास संस्थाको करको ‘आधार क्षरण र मुनाफा सार्ने’ (वेस इरोजन एण्ड प्रोफिट सिफ्टिङ) आयोजनाले दिएका सुझावहरू अनुसार बहुराष्ट्रिय कम्पनीहरूको डिजिटल कारोबारमा कर लगाउने, कर छल्ने किसिमले गरिने ब्याज कटौतीको सीमा निर्धारण गर्ने, दोहोरो कर मुक्ति सम्झौताका सुविधाकोे दुरुपयोग रोक्ने, विदेशी स्थायी संस्थापन सम्बन्धी व्यवस्थालाई फराकिलो बनाउने, नियन्त्रित विदेशी निकायहरू सम्बन्धी नियमलाई कस्ने र ट्रान्सफर प्राइसिङ सम्बन्धी प्रावधानहरूलाई बलियो बनाउने जस्ता कदमहरू लागू गरी संस्थागत आयकर राजस्व परिचालन बढाउने अन्तर्राष्ट्रिय प्रचलन नेपालको लागि पनि त्यतिकै सान्दर्भिक छ ।

ख.विद्यमान करको आधार विस्तार गर्ने

राजस्व परिचालन बढाउने सन्दर्भमा विचार गर्नुपर्ने अर्को पक्ष विद्यमान करको आधार विस्तार हो । सन् १९९० को दशकमा लागू गरिएको कर सुधारको सन्दर्भमा करको आधार विस्तारलाई ठूलो प्राथमिकता दिएको थियो । यस क्रममा वस्तुगत करको आधार विस्तार गर्न मूअक लागू गरिएको थियो ।

परम्परागत रूपमा आन्तरिक उत्पादनमा मात्र लगाउने गरिएको अन्तःशुल्क लगाइन्थ्यो । पछि अन्तःशुल्क ऐन २०५८ लागू गरिएपछि यससम्बन्धी आधुनिक अवधारणा तथा अन्तर्राष्ट्रिय असल अभ्यास अनुसार अन्तःशुल्क लाग्ने वस्तुको उत्पादन तथा पैठारीका साथै सेवामा पनि अन्तःशुल्क लगाउन सकिने व्यवस्था गरिएको थियो । यसैगरी आयकर ऐन २०५८ ले विस्तृत आधार भएको आधुनिक आयकर व्यवस्था स्थापित गरेको थियो ।

तर विगत केही वर्षदेखि करको आधार विस्तार गर्ने नीतिमा विचलन ल्याइयो । यो प्रवृत्ति खासगरी मूअकको सन्दर्भमा अत्यधिक देखा परेको छ । विगत केही वर्षमा मूअक छुट हुने वस्तुको संख्यामा वृद्धि हुनुका साथै सुरक्षा लगायत नेपाल सरकारका विभिन्न निकायको पैठारी वा खरिदलाई छुट दिनुका साथै वैकल्पिक ऊर्जा प्रवद्र्धन केन्द्र, विद्युत् विकास विभाग, उद्योग विभाग लगायत विभिन्न निकायको सिफारिसको आधारमा मूअक छुट दिने व्यवस्था लागू हुँदै आएको छ । यसले मूअकको आधारको रूपमा रहेको मुलुकको कुल अन्तिम उपभोगको झण्डै आधा हिस्सा करको दायरा बाहिर रहेको छ ।

मूअक झै भन्सार महसुलमा पनि छुटको प्रयोग बढ्दै गएको छ । भन्सार दरबन्दीमा २०० भन्दा बढी वस्तुहरूलाई माफी दिइनुका साथै सयौं वस्तुहरूमा भन्सार महसुल पूर्ण छुट, आंशिक छुट तथा पैठारी महसुल १ प्रतिशत मात्र लाग्ने व्यवस्था छ । यसैगरी रक्षा, गृह, स्वास्थ्य, कृषि विकास तथा संस्कृति, पर्यटन तथा नागरिक उड्डयन मन्त्रालय लगायत विभिन्न निकायको सिफारिसमा भन्सार महसुल पूर्ण वा आंशिक छुट हुने वा एक प्रतिशत मात्र महसुल लाग्ने व्यवस्था छ ।

अन्तःशुल्क तथा आयकर अन्तर्गत पनि अनेक छुटहरू दिइएका छन् । यसले करको आधार संकुचन हुन गई राजस्व संकलनमा नकारात्मक असर परेको छ । अर्थ मन्त्रालयले यस पंक्तिकारको नेतृत्वमा गराएको कर छुट सम्बन्धी अध्ययनले आव २०७५÷७६ मा कुल कर छुट रकम रु.१ खर्ब ३० करोड हुने अनुमान गरेको थियो । यसले नेपालमा राजस्व परिचालन बढाउनको लागि कर छुट घटाएर करको आधार विस्तार गर्नु अति आवश्यक भएको स्पष्ट देखाएको छ ।

ग.करका दर पुनरावलोकन गर्ने

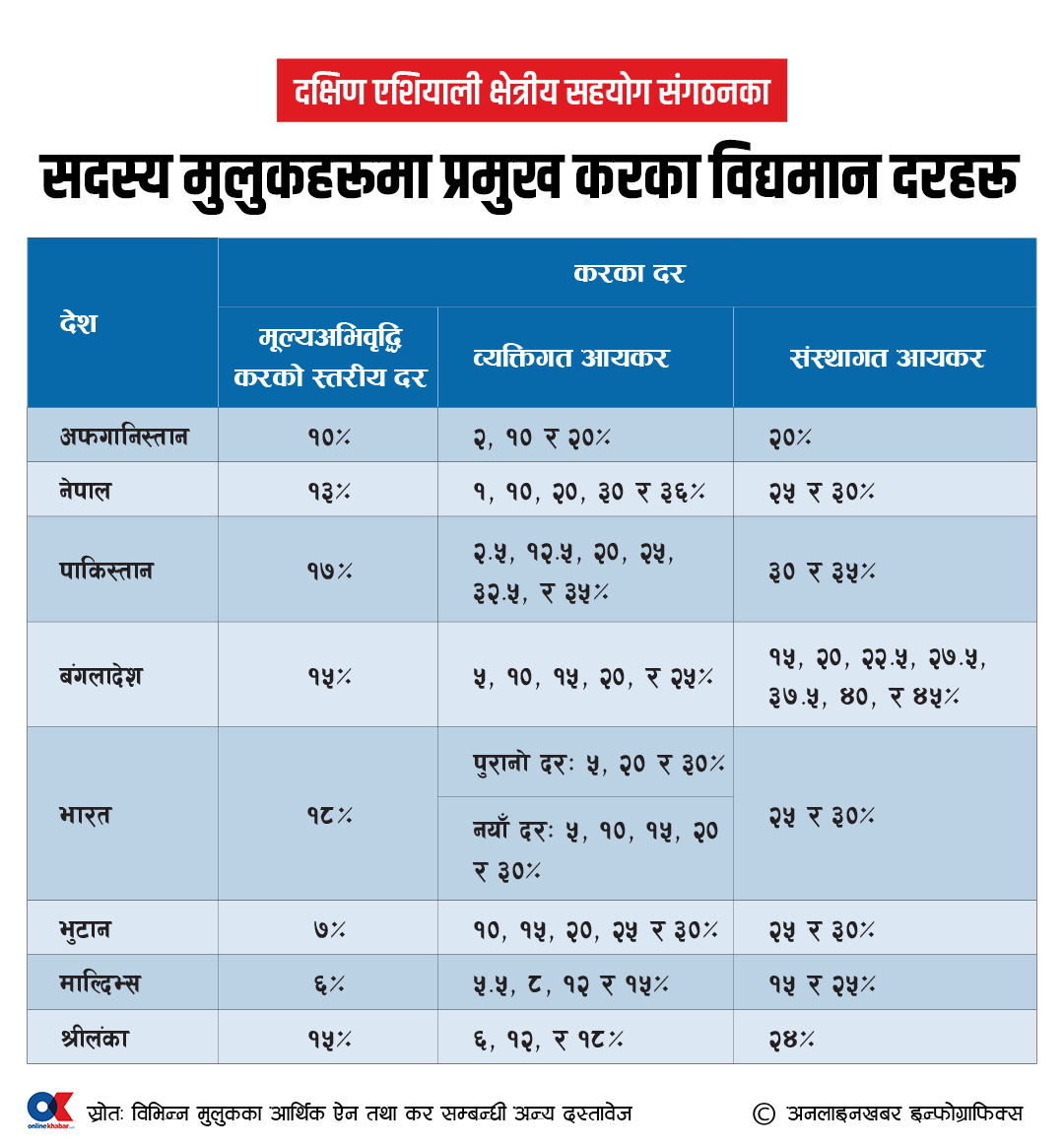

राजस्व परिचालन गर्नको लागि विचार गर्नुपर्ने अर्को महत्वपूर्ण पक्ष करको दर हो । राजस्व परिचालन बढाउनका लागि करको दरको तह तथा संंख्या कति हुनुपर्दछ भन्ने विषयलाई निरपेक्ष रूपमा भन्दा पनि सापेक्षित रूपमा हेरिनुपर्दछ । हाल दक्षिण एशियाली क्षेत्रीय सहयोग संगठनका सदस्य मुलुकहरूमा लागू भएका मूअक, व्यक्तिगत आयकर तथा संस्थागत आयकरका दरहरू तालिका–३ मा दिइएका छन् ।

यस तालिकामा उल्लेख गरिए अनुसार मूअकको दर अफगानिस्तानले १० प्रतिशत, नेपाल १३ प्रतिशत र श्रीलंकाले १५ प्रतिशतको एकल दर कायम गरेका छन् भने भुटान पनि मूअक ७ प्रतिशतको एकल दरले लागू गर्ने भएको छ ।

यसैगरी माल्दिभ्समा पर्यटकीय वस्तु तथा सेवा बाहेक अन्य सबै वस्तु तथा सेवामा मूअकको ६ प्रतिशतको दर कायम गरिएको छ । यसैगरी भारत, पाकिस्तान तथा बंगलादेशमा मूअकको स्तरीय दर क्रमशः १८, १७ र १५ प्रतिशत छ भने ती मुलुकमा केही सीमित वस्तु तथा सेवामा स्तरीय दरभन्दा कम वा बढी दर पनि कायम गरिएका छन् । उदाहरणका लागि भारतमा केही सीमित आवश्यक वस्तु तथा सेवामा मूअक ५ प्रतिशत, केही वस्तु तथा सेवामा १२ प्रतिशत तथा केही वस्तु तथा सेवामा २८ प्रतिशतले लाग्ने व्यवस्था छ ।

दक्षिण एशियाली क्षेत्रीय सहयोग संगठनका सदस्य मुलुकहरूका सबै सदस्य मुलुकहरूको मूअकको दरको तुलनामा नेपालको मूअकको दर मध्यम स्तरको छ । राजस्व परिचालन बढाउने उद्देश्यले मूअकको दर वृद्धि गरिनुहुँदैन ।

मूअकको दर बढाएमा एकातिर विभिन्न वस्तु तथा सेवालाई छुट दिनुपर्ने दबाव बढ्न सक्छ भने अर्कोतर्फ करको दर १५ प्रतिशतभन्दा बढी कायम गरिएको अवस्थामा सामान्य दैनिक जीवनको लागि आवश्यक वस्तुमा मूअकको अर्को न्यून दर कायम गर्नुपर्ने दबाव बढ्न सक्ने युरोपेली संघका सदस्य लगायत विभिन्न देशको अनुभव छ ।

त्यस सन्दर्भमा बहुदर लागू गरिएमा मूअक आर्थिक हिसाबले अक्षम तथा प्रशासनिक हिसाब जटिल भई प्रतिउत्पादक हुन सक्छ । बिचौलिया तथा प्रभावशाली व्यक्तिको दबाव तथा प्रलोभनका आधारमा मूअकको दर परिवर्तन गर्न वर्षेनि चलखेल हुनसक्छ र त्यसबाट नेपालको राजस्वको सबभन्दा ठूलो स्रोतमा अस्थिरता सिर्जना हुन सक्छ । यसैले मूअकको दर बढाएर राजस्व परिचालन बढाउने नीति अपनाइनुदैन ।

हाम्रो व्यक्तिगत आयकरको दरको संरचनाका थुप्रै सीमितता छन् । उदाहरणका लागि पारिश्रमिक आयको पहिलो स्ल्याबमा लाग्ने १ प्रतिशतको सामाजिक सुरक्षा कर व्यक्तिगत आयकरकै अर्को रूप हो । कुनै छुट नदिई आयको पहिलो स्ल्याबमा कर लगाउने व्यवस्था आयकरको सामान्य सिद्धान्त र अन्तर्राष्ट्रिय असल अभ्यास विपरीत छ । अर्कोतर्फ यस करको सीमान्त दर दक्षिणएशियामै सबभन्दा बढी हुनु आर्थिक विकासको हिसाबले राम्रो होइन । सामाजिक सुरक्षा कर समेतको नेपालको व्यक्तिगत आयकरका दरको मूल्यांकन गर्दा यो गरिब, धनी, आर्थिक र सामाजिक कुनै पनि दृष्टिकोणले अनुपयुक्त छ ।

व्यक्तिगत आयकरको वास्तविक भार कति छ भन्ने कुरा यस करका सीमान्त दरले मात्र नभई करको प्रयोजनको लागि दिइएको आधारभूत भत्ता, विभिन्न तहका आयको ब्राकेटको संख्या तथा मात्रा, विभिन्न आयमा दिइएको छुट वा सुविधा र सरचार्ज भए त्यसको प्रतिशतमा पनि निर्भर रहन्छ ।

यी विभिन्न तत्वहरूको आधारमा व्यक्तिगत आयकरको प्रभावकारी दरको हिसाब गर्दा दक्षिणएशियामा व्यक्तिगत आयकरको भार सबभन्दा उच्च नेपालमा छ । उदाहरणका लागि भारतमा विभिन्न छुटको कारणले वार्षिक रु.१६ लाख (भारु १० लाख) मा व्यक्तिगत आयकर लाग्दैन भने नेपालमा वार्षिक रु.१ लाख मात्र आय हुनेले पनि सामाजिक सुरक्षा करको नाममा व्यक्तिगत आयकर तिर्नुपर्दछ ।

भारत, पाकिस्तान, बंगलादेशमा भन्दा भूपरिवेष्टित नेपालमा करको भार बढी हुनु आर्थिक विकासको दृष्टिकोणले उचित हुँदैन । कारण यस्तो स्थितिमा नेपालको आर्थिक विकासको लागि चाहिने बाह्य लगानी भित्रिने होइन कि नेपालको सीमित पूँजी पनि पलायन हुने संभावना रहन्छ ।

यसैले व्यक्तिगत आयकरको दर बढाएर थप राजस्व परिचालन गर्ने नीति अपनाइनुहुँदैन । व्यक्तिगत आय करको सिद्धान्त तथा अन्तर्राष्ट्रिय असल अभ्यास अनुरूप नभएको एक प्रतिशतको सामाजिक सुरक्षा कर खारेज गरिनुपर्दछ र छिमेकी तथा प्रतिस्पर्धीको तुलनामा बढी नहुने गरेर व्यक्तिगत आयकरको दर कायम गरिनुपर्छ ।

घ. कर छुट क्षेत्रलाई कर प्रिमियम क्षेत्रमा रूपान्तरित गर्ने

करको दायराभित्र आएका करदातामाथि करको भार थप गरेर राजस्व परिचालन बढाउनु भन्दा कर छुट भएको क्षेत्रलाई कर प्रिमियम क्षेत्रमा रूपान्तरित गरेर राजस्व बढाउने नीति अपनाइनुपर्दछ ।

कुनै क्षेत्रबाट प्राप्त हुने राजस्वको कुल राजस्वसँगको अनुपात त्यस क्षेत्रको मूल्य अभिवृद्धिको कुल गार्हस्थ्य उत्पादनसँगको अनुपातभन्दा कम छ भने त्यस्तो क्षेत्रलाई कर छुट क्षेत्र भन्ने गरिन्छ ।

नीतिगत, कानुनी तथा प्रशासनिक प्रयासको माध्यमले कर छुट क्षेत्रमा प्रभावकारी किसिमले कर लगाएर यस क्षेत्रलाई कर प्रिमियम क्षेत्रमा रूपान्तरित गर्ने नीति अवलम्बन गर्नुपर्दछ । त्यस्तो अवस्थामा अर्थतन्त्रका सबै क्षेत्रमा समान किसिमको कर भार पर्नेछ र स्वस्थ प्रतिस्पर्धाको स्थिति कायम हुनेछ ।

ङ. कर सहभागिता बढाउने

राजस्व संकलन बढाउनका लागि करदाताहरूको स्वयं कर सहभागिताको स्तर बढाउनुपर्दछ । त्यसको लागि करको स्वरूप, संरचना तथा संचालन प्रक्रिया एकदमै सरल बनाई त्यसका बारेमा संभावित करदातालाई जानकारी गराउनुपर्दछ । कर सम्बन्धी औपचारिकता समयमै पूरा नगर्ने करदाताको निरन्तर अनुगमन गर्नुपर्दछ र अटेरी करदातालाई कानुनले दिएको हदैसम्मको सजाय गरिनुपर्दछ ।

कर प्रशासनमा सुधार

राजस्व परिचालन बढाउन अपनाइएका उपायहरूलाई सही र प्रभावकारी रूपमा कार्यान्वयन गर्न सकिएन भने त्यसबाट आशातित उपलब्धि हुँदैन । यसैले राजस्व प्रशासनको कार्यमूलक किसिमको संगठनात्मक स्वरूप र व्यावसायिक, सक्षम, सेवामूलक, समर्पित तथा उच्च मनोबल भएका कर प्रशासकको विकास गरिनुपर्दछ ।

यसैगरी राजस्व प्रशासनमा अधिकतम सूचनाप्रविधिको प्रयोग गरेर राजस्व प्रक्रियालाई सरल, छिटो, छरितो र पारदर्शी बनाई अधिकतम राजस्व परिचालन गर्ने नीति अपनाइनुपर्दछ । भन्सार, मालपोत, कम्पनी रजिष्ट्रार कार्यालय लगायत सम्बद्ध निकायहरूको सूचना प्रणाली बीच अन्तर आबद्धता कायम गरी वास्तविक समयको आधारमा सूचना आदानप्रदान गर्ने व्यवस्था गरिनुपर्दछ ।

यसैगरी आयातित सामानको चोरी–पैठारी, वर्गीकरण फरक गर्ने र न्यून विजकीकरण गर्ने प्रवृत्ति रोक्ने, भन्सारको पोष्ट क्लियरेन्स परीक्षणलाई बढी प्रभावकारी बनाउने र करतर्फ अनुगमन, परीक्षण तथा अनुसन्धान कार्यलाई नियमित, प्रभावकारी तथा गुणस्तरीय बनाउने अभियान संचालन गर्नुपर्दछ ।

गैरकर राजस्व परिचालन

गैरकरका स्रोतहरूबाट पनि राजस्व परिचालन हुन्छ । गैरकर सम्बन्धी स्रोतहरूको प्रमुख उद्देश्य राजस्व संकलन भन्दा अरू नै हुने भएतापनि तिनीहरूबाट राजस्वको उल्लेख्य हिस्सा प्राप्त हुने भएकोले राजस्व परिचालन बढाउनका लागि गैरकरका स्रोतहरूमा समसामयिक सुधार गरिनु जरूरी छ ।

यस सन्दर्भमा विभिन्न निकायले संकलन गर्ने गैरस्रोतहरू, तिनीहरूको दर, तिर्ने प्रक्रिया तथा समयावधिका बारेमा सम्बन्धित निकायका साथै अर्थ मन्त्रालयको वेबसाइटमा राखिनुपर्दछ र विभिन्न प्रचार सामग्रीहरू तयार गरेर वितरण गरिनुपर्दछ ।

निष्कर्ष

हाल विश्वमा लागू गरिएका प्रायः सबै करहरू मुलुकमा लागू भइरहेकाले नयाँ कर लगाएर राजस्व बढाउने सम्भावना कम छ । यसैगरी विद्यमान करका दरहरू हाम्रा छिमेकी तथा अन्य प्रतिस्पर्धी मुलुकहरूको करका दरहरूको तुलनामा कम नभएकोले करका दर बढाइएर राजस्व परिचालन बढाउने त्यति संभावना छैन ।

विद्यमान करमा दिइएका विभिन्न छुटहरूको छटनी गरेर करको आधार विस्तार गर्नुका साथै कर कानुनमा रहेका छिद्रहरू टालेर राजस्व परिचालन बढाउने नीति अपनाइनुपर्दछ ।

यसैगरी कर प्रशासनको संगठनात्मक स्वरूप तथा कर्मचारी व्यवस्थामा सुधार गर्नका साथै कर सम्बन्धी प्रक्रियाहरूलाई सरल, पारदर्शी र झन्झटरहित बनाई करदाताको स्वयं कर सहभागितामा वृद्धि गरेर राजस्व परिचालन बढाउने प्रयास गरिनुपर्दछ । यसका साथै राजस्व चुहावटका क्षेत्रहरूको पहिचान गरी नीतिगत, कानुनी, प्रशासनिक तथा सूचनाप्रविधिको प्रयोगद्वारा प्रभावकारी रूपमा नियन्त्रण गर्ने प्रणाली लागू गरिनुपर्दछ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4