News Summary

Generated by OK AI. Editorially reviewed.- बैंक र वित्तीय संस्थाहरूको कर्जा असुलीमा जटिलता बढिरहेको छ र खराब कर्जा र गैरबैंकिङ सम्पत्तिको मात्रा बढिरहेको छ।

- अर्थतन्त्रको सुस्तता र कर्जा डिफल्टको कारण बैंकहरूले कर्जा असुलीमा कडाइ गरेका छन् र गैरबैंकिङ सम्पत्ति र कर्जा अपलेखनमा वृद्धि भएको छ।

- बैंकहरूले कर्जा अपलेखन गर्नका लागि आवश्यक प्रक्रिया र नियमहरू पालना गर्नुपर्छ र यसले बैंकहरूको जोखिम व्यवस्थापनमा मद्दत गर्दछ।

२ जेठ, काठमाडौं । बैंक तथा वित्तीय संस्थाको कर्जा असुलीमा देखिएको जटिलतामा अझै पनि सुधार आउन सकेको छैन । कर्जा डिफल्ट बढेसँगै खराब कर्जा पनि बढेपछि बैंक तथा वित्तीय संस्थाले गैरबैंकिङ सम्पत्ति र कर्जा अपलेखन बढाएका हुन् ।

अर्थतन्त्रमा देखिएको सुस्तताका कारण बैंक तथा वित्तीय संस्थामा कर्जाको माग बढ्न सकेको छैन । कर्जा माग नबढेपछि बैंक वित्तीय संस्था नयाँ कर्जाभन्दा पनि पुराना असुली गर्ने र खराब कर्जा अनुपात घटाउन केन्द्रित छन् । त्यसका लागि बैंकहरूले कर्जा असुली कुनै पनि कसर बाँकी नराखेका हुन् ।

बैंकहरूले ऋणी असुलीलाई प्राथमिकता दिएको भन्ने कुरा चालु आर्थिक वर्ष चैतसम्मको तथ्यांकबाट पनि स्पष्ट हुन्छ । चालु आव चैतसम्ममा बैंक तथा वित्तीय संस्थाको कुल गैरबैंकिङ सम्पत्ति ४४ अर्ब ८० करोड रुपैयाँ पुगेको छ । यो रकम गत आव सोही अवधिको तुलनामा ६६ प्रतिशत धेरै हो । गत आव चैतसम्म बैंक तथा वित्तीय संस्थाको गैरबैंकिङ सम्पत्ति २७ अर्ब ४० करोड रुपैयाँ बराबर थियो ।

त्यसैगरी चालु आव चैतसम्ममा बैंक तथा वित्तीय संस्थाको कुल कर्जा अपलेखन ५ अर्ब ९७ करोड पुगेको छ । यो रकम फागुनको तुलनामा ९० प्रतिशत धेरै हो । पछिल्लो एक महिनामा बैंक तथा वित्तीय संस्थाले २ अर्ब ८२ करोड बराबर कर्जा अपलेखन गरेका छन् ।

त्यस्तै चालु आव ९ महिनाको कर्जा अपलेखन गत आव सोही अवधिको तुलनामा भने १ सय ३५ प्रतिशत धेरै हो । गत आव चैतसम्म २ अर्ब ५३ करोड बराबर कर्जा अपलेखन गरेका थिए ।

अर्थतन्त्रमा देखिएको समस्याले कर्जाको डिफल्ट दर बढेकाले बैंकहरू असुलीमा कसिलो हुनुपरेको नेपाल बैंकर्स संघ अध्यक्ष तथा माछापुच्छ«े बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) सन्तोष कोइरालाले बताए ।

‘धितो सकार गरेको सम्पत्तिलाई बैंकहरूले ३ वर्षभित्र बिक्री गरिसक्नु पर्ने व्यवस्था छ, सोही कारण कर्जाको अपलेखन बढेको हुन सक्छ,’ उनले भने ।

बैंक तथा वित्तीय संस्थामा कर्जा डिफल्ट बढेपछि धितो सकार गर्दा भूमि ऐन बाधक भएको थियो । सरकारले लगानी सहजीकरण तथा निजी क्षेत्रका माग सम्बोधन गर्दे अध्यादेश ल्याएको थियो । उक्त अध्यायदेश मार्फत भूमि ऐन २०२१ पनि संशोधन गर्दै बैंकहरूलाई जग्गा सकार गर्ने सीमा हटेको हो । तर, बैंक तथा वित्तीय संस्थाले सकारेको जग्गा ३ वर्षभन्दा धेरै आफ्नो नाममा राख्न पाउँदैनन् ।

पछिल्लो समय कोरोना महामारी र आर्थिक मन्दीका कारण बैंकहरूलाई लगानी गर्नेभन्दा पनि कर्जा कसरी असुली गर्ने भन्ने भयो । त्यसको असर बैंकहरूको खराब कर्जा बढ्यो, जोखिम व्यवस्था धेरै छुट्याउँदा नाफा प्रभावित भयो, गैरबैंकिङ सम्पत्तिमा वृद्धि हुनुका साथै कर्जाको अपलेखन पनि बढेको कोइरालाको भनाइ छ । अर्थतन्त्रमा सुधारका संकेत देखिएको हुनाले बैंकिङ क्षेत्रमा देखिएका समस्या छिट्टै समाधान हुने पनि कोइरालाको बुझाइ छ ।

बैंक तथा वित्तीय संस्थाले कर्जा असुली नभए सुरक्षणमा रहेको धितो बेचबिखन गरी बाँकी साँवा र ब्याज उठाउन सक्छन् । संस्थाले कर्जा असुल गर्ने सिलसिलामा धितो लिलामी गर्दा लिलाम बिक्री नभए आफैंले सकार गरी गैरबैंकिङ सम्पत्तिमा देखाउनुपर्छ ।

गैरबैंकिङ सम्पत्ति समेत बिक्री गर्न नसकेको अवस्थामा त्यसलाई अपलेखन गर्ने व्यवस्था छ । कर्जा सिधै अपलेखन गर्न पनि सकिन्छ । गैरबैंकिङ सम्पत्तिमा रूपान्तरण गरेर पनि अपलेखन गर्न सकिन्छ ।

कर्जा अपलेखन गर्दा बैंक तथा वित्तीय संस्थाले कर्जा खराब वर्गमा परी शतप्रतिशत कर्जा नोक्सानी व्यवस्था भइसकेको हुनुपर्ने व्यवस्था छ । कर्जा असुलीका लागि प्रचलित ऐन तथा नीति बमोजिम धितो सुरक्षणको लिलाम बिक्रीको प्रक्रिया सम्पन्न गरेको हुनुपर्छ । साथै, कर्जाको धितो सुरक्षण लिलाम बिक्री हुन नसकेको अवस्थामा अनिवार्य धितो सकार गरी कर्जा अपलेखन गर्न सक्ने व्यवस्था छ ।

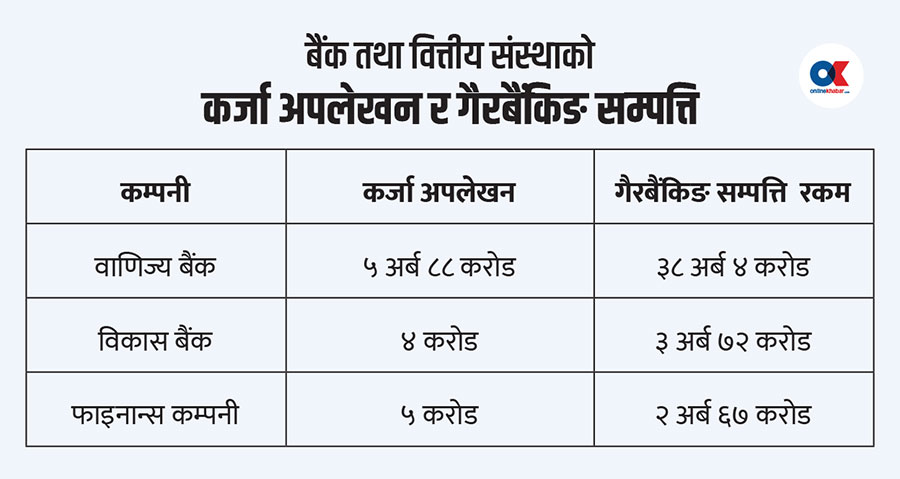

चालु आव चैतसम्म वाणिज्य बैंकहरूले ५ अर्ब ८८ करोड ८ लाख रुपैयाँ बराबर कर्जा अपलेखन गरेका छन् । त्यसैगरी विकास बैंकले ४ करोड र फाइनान्स कम्पनीले ५ करोड बराबर कर्जा अपलेखन गरेका छन् ।

चालु आव ९ महिनासम्म वाणिज्य बैंकहरूको कुल गैरबैंकिङ सम्पत्ति ३८ अर्ब ४१ करोड बराबर पुगेको छ । साथै, विकास बैंकहरूको ३ अर्ब ७२ करोड र फाइनान्स कम्पनी २ अर्ब ६७ करोड बराबर गैरबैंकिङ सम्पत्ति रहेको राष्ट्र बैंकले जनाएको छ ।

कर्जा अपलेखन भनेको के हो ?

बैंक तथा वित्तीय संस्थाले असुल उपर गर्नुपर्ने कुनै कर्जाको बक्यौता रकमलाई त्यस कर्जाका लागि व्यवस्था गरिएको कर्जा नोक्सानी व्यवस्था रकम खर्च गर्ने गरी वा कर्जा नोक्सानी व्यवस्था नभएकोमा वा नपुग भएकोमा नाफा/नोक्सान हिसाबमा खर्च लेखी हिसाब मिलान गरी आफनो लेखावाट पूर्ण वा आंशिक रूपमा कटाउने प्रक्रिया कर्जा अपलेखन हो ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4