News Summary

Generated by OK AI. Editorially reviewed.- नेपाल राष्ट्र बैंकले मौद्रिक नीति २०८२/८३ जारी गरी आर्थिक सुस्तता चिर्दै वित्तीय पारदर्शिता र आर्थिक वृद्धिलाई सन्तुलनमा राख्ने प्रयास गरेको छ।

- मौद्रिक नीतिले ब्याजदर घटाएर कर्जा प्रवाह बढाउने लक्ष्य राखेको छ र सेयर बजार, घरजग्गा क्षेत्र, साना उद्योगका लागि कर्जा सजिलो बनाउने व्यवस्था गरेको छ।

- नेपाललाई सन् २०२५ मा एफएटीएफको ग्रे लिस्टबाट बाहिर निकाल्न वित्तीय पारदर्शिता, डिजिटल भुक्तानी प्रणाली सुदृढीकरण र सम्पत्ति शुद्धीकरणमा जोड दिइएको छ।

जब मधेसका हरियाली खेतहरूमा मल अभावले किसानका आशा मलिन हुन्छन्, जब वीरगञ्ज र भैरहवाका कारखानामा विद्युत् अनिश्चितताले उत्पादन गति रोकिन्छ, र जब काठमाडौंका चहलपहल भएका गल्लीदेखि रुकुम र जुम्लाका साना बजारसम्म मागको लय सुस्ताउँछ, तब नेपालको अर्थतन्त्र संकट र सम्भावनाको दोसाँधमा उभिएको प्रष्ट हुन्छ । नेपालको अहिलेको अर्थतन्त्र यस्तै सुस्त भएको आभास भइरहेको देखिन्छ ।

बैंकहरूमा निक्षेप थुप्रिएको थुप्रियै छ, तर बजारमा माग छैन । यस्तो विरोधाभासपूर्ण आर्थिक परिवेशमा नेपाल राष्ट्र बैंकले सार्वजनिक गरेको मौद्रिक नीति २०८२/८३ ले यो आर्थिक सुस्तता चिर्दै अर्थतन्त्र चलायमान बनाउने र सन् २०२५ मा ‘फाइनान्सियल एक्सन टास्क फोर्स’ (एफएटीएफ) को ‘ग्रे लिस्ट’ मा नेपाल पर्नुले निम्त्याएको संकटबाट बाहिर ल्याउने महत्त्वपूर्ण जिम्मेवारी बोकेको छ । तर, के यो नीतिले मन्दीको गहिरो खाडलबाट अर्थतन्त्रलाई उकास्न र वित्तीय पारदर्शिताको अन्तर्राष्ट्रिय मापदण्ड पूरा गर्न वास्तवमै सक्षम हुनेछ वा यो केवल कागजी दस्तावेजमा सीमित हुनेछ भन्ने प्रश्न अझै अनुत्तरित छ।

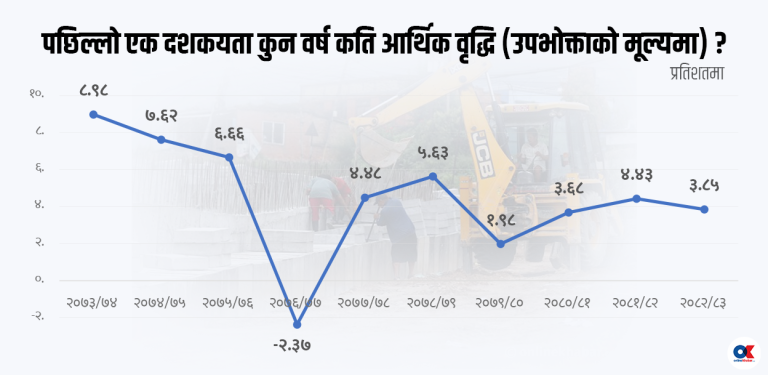

राष्ट्र बैंकको पछिल्लो तथ्यांक अनुसार २०८२ जेठसम्म वार्षिक मुद्रास्फीति घटेर २.७२ प्रतिशतमा आइपुगेको छ । अघिल्लो वर्ष जेठमा यो ४.१७ प्रतिशत थियो । मुद्रास्फीति घट्दा बजारमा सामानको माग कम भएको देखिन्छ जसले गर्दा मानिसले खर्च गर्न हिच्किचाएका छन् र व्यापारीले पनि नयाँ लगानी गर्न सकेका छैनन् । टिकाउ सामानको बिक्री घट्नुले पनि उपभोगमा कमी आएको पुष्टि गर्छ । बैंकहरूमा पैसा (निक्षेप) जम्मा भइरहेको छ, तर कर्जा प्रवाह सुस्त छ ।

यसले के देखाउँछ भने बैंकहरूसँग प्रशस्त पैसा भए पनि उत्पादनमूलक क्षेत्रमा लगानी हुन सकिरहेको छैन । यसका साथै, नेपाल एफएटीएफको ग्रे लिस्टमा पर्न सक्ने जोखिमले विदेशी लगानी ल्याउन, अन्तर्राष्ट्रिय कारोबार गर्न र रेमिट्यान्स व्यवस्थापन गर्न थप चुनौती थपेको छ । यस्तो संवेदनशील अवस्थामा मौद्रिक नीतिले वित्तीय स्थायित्व र आर्थिक वृद्धिलाई सन्तुलनमा राख्ने जटिल कार्यभार पूरा गर्नुपर्ने देखिन्छ ।

मौद्रिक नीति : अर्थतन्त्रको दिशा निर्धारण गर्ने मार्गदर्शक

मौद्रिक नीति भनेको कुनै पनि देशको केन्द्रीय बैंकले देशको समग्र आर्थिक स्थिरता कायम गर्न, मुद्रास्फीति नियन्त्रण गर्न, आर्थिक वृद्धि प्रोत्साहन गर्न र वित्तीय प्रणाली सुदृढ तथा व्यवस्थित बनाउन तयार पार्ने नीतिगत खाका हो । यो नीतिको प्राथमिक उद्देश्य मूल्य स्थिरता कायम गर्नु र उत्पादनशील क्षेत्रमा पर्याप्त वित्तीय स्रोतको उपलब्धता सुनिश्चित गरी दिगो आर्थिक विकासका लागि अनुकूल वातावरण सिर्जना गर्नु हो । यसले बजारमा मुद्रा आपूर्ति, ब्याजदर स्तर र कर्जाको उपलब्धतालाई प्रत्यक्ष वा अप्रत्यक्ष नियमन गर्छ । वित्तीय बजारमा तरलता व्यवस्थापन, विदेशी विनिमय दरको स्थिरता र शोधनान्तर स्थितिको सन्तुलनमा पनि यसले महत्त्वपूर्ण भूमिका खेल्छ, जसले गर्दा समग्र अर्थतन्त्र स्वस्थ र बलियो बन्न सक्छ ।

ब्याजदर करिडोर : वित्तीय बजार स्थायित्वको आधारस्तम्भ

ब्याजदर करिडोर केन्द्रीय बैंकले बजारमा अल्पकालीन ब्याजदरको अत्यधिक उतारचढाव नियन्त्रण गर्न प्रयोग गर्ने एक महत्त्वपूर्ण उपकरण हो । यसले बैंक तथा वित्तीय संस्थाबीचको अन्तरबैंक ब्याजदरलाई एउटा निश्चित दायराभित्र राख्न मद्दत गर्छ, जसले वित्तीय बजारमा स्थिरता ल्याउँछ र मौद्रिक नीतिको प्रभावकारिता बढाउँछ । मौद्रिक नीति २०८२/८३ ले यस करिडोरमा ब्याजदर सम्बन्धी महत्त्वपूर्ण समायोजन गरेको छ :

माथिल्लो सीमा (बैंकदर)

यो दर केन्द्रीय बैंकले अन्य बैंक तथा वित्तीय संस्थालाई अल्पकालीन कर्जा प्रदान गर्दा लिने ब्याजदर हो । मौद्रिक नीतिले यसलाई ६.५ बाट घटाएर ६ प्रतिशतमा ल्याएको छ । यसको अर्थ बैंकहरूले अब राष्ट्र बैंकबाट सस्तोमा पैसा लिन पाउनेछन्, जसले गर्दा उनीहरूको कर्जा लागत घट्छ र अन्ततः बजारमा कर्जाको ब्याजदरमा कमी आउन सक्ने अपेक्षा गरिन्छ । यसले बजारमा वित्तीय तरलताको सहज प्रवाह बढावा दिई आर्थिक गतिविधि बढाउन सहयोग पुर्याउने छ ।

तल्लो सीमा (निक्षेप संकलन दर)

यो दर केन्द्रीय बैंकले अन्य बैंक तथा वित्तीय संस्थाबाट उनीहरूको अतिरिक्त तरलता निक्षेपको रूपमा संकलन गर्दा दिने ब्याजदर हो । यसलाई ३ बाट घटाएर २.७५ प्रतिशत निर्धारण गरिएको छ । यस समायोजनले निक्षेपको ब्याजदरमा ०.२५ प्रतिशतसम्मको गिरावट ल्याउन सक्ने सम्भावना छ, जसले गर्दा बैंकहरूले राष्ट्र बैंकमा तरलता पार्क गर्दा प्राप्त गर्ने प्रतिफल घट्छ र उनीहरूलाई बजारमा लगानी गर्न प्रोत्साहन मिल्छ । यसबाट बैंकहरूलाई निष्क्रिय बसेको रकमबाट हुने आम्दानी घट्ने र यसलाई उत्पादक क्षेत्रमा लगानी गर्न बाध्य बनाउने उद्देश्य राखिएको छ ।

नीतिगत दर

ब्याजदर करिडोरको मध्यबिन्दुमा रहेको नीतिगत दरलाई ५ बाट घटाएर ४.५ प्रतिशत कायम गरिएको छ । यो दरले समग्र वित्तीय बजारमा अल्पकालीन ब्याजदरलाई प्रत्यक्ष प्रभाव पार्छ र केन्द्रीय बैंकको मौद्रिक नीतिगत दिशालाई स्पष्ट रूपमा प्रतिविम्बित गर्छ । यस दरको समायोजनले समग्र बजार ब्याजदरलाई प्रभावित गरी आर्थिक वृद्धिका लागि अनुकूल वातावरण सिर्जना गर्ने लक्ष्य राख्छ ।

यी समायोजनले समग्र ब्याजदर प्रणाली थप लचिलो बनाउँदै बैंकहरूलाई सस्तोमा स्रोत जुटाउन र लगानी बढाउन प्रोत्साहित गर्ने अपेक्षा गरिएको छ । यसबाट बजारमा तरलता प्रवाह बढाउन र आर्थिक गतिविधि चलायमान बनाउन मद्दत पुग्ने देखिन्छ ।

आर्थिक सुस्तता, न्यून उपभोग र माग सम्बोधन गर्ने उपाय

नेपालको अर्थतन्त्र अहिले अलि सुस्त छ । मान्छेले खासै खर्च गर्न खोजेका छैनन्, लगानी गर्न पनि डराएका छन् र बजारमा सामानको माग पनि घटेको छ । बैंकहरूमा पैसा (निक्षेप) थुप्रिएको छ, तर कर्जा दिन सकेका छैनन् । यसले के देखाउँछ भने बैंकहरूसँग पैसा भए पनि त्यो उत्पादन बढाउने काममा लगाउन सकिएको छैन ।

यही समस्या समाधान गर्न राष्ट्र बैंकले नयाँ मौद्रिक नीति ल्याएको छ । यसमा कर्जा बढाउने लक्ष्य १५ प्रतिशत राखिएको छ र ब्याजदर पनि घटाउन सकिने संकेत दिइएको छ । यसले बैंकहरूलाई सस्तो ब्याजमा ऋण दिन हौसला दिनेछ, जसले गर्दा लगानी र उत्पादन बढ्ने आशा छ । तर, पहिला पनि ब्याजदर घटाउँदा खासै काम नगरेकाले मान्छेको विश्वास बढाउन र अरू केही सुधारका काम पनि गर्नुपर्ने देखिन्छ ।

सेयर बजार र घरजग्गा क्षेत्रलाई पनि चलायमान बनाउन खोजिएको छ । सेयर धितो कर्जाको सीमा १५ करोडबाट बढाएर २५ करोड पुर्याइएको छ र जोखिम पनि घटाइएको छ । यसले बजारमा पैसा आउने र नेप्से बढ्ने अनुमान छ । तर, धेरै पैसा बजारमा आउँदा सेयर भाउ अस्वाभाविक रूपमा बढ्ने (बुलबुले) जोखिम पनि हुन्छ, जसलाई राष्ट्र बैंकले निगरानी गर्नुपर्ने छ । यस्तै घर किन्न लिने कर्जा सीमा २ करोडबाट ३ करोड पुर्याइएको छ र जग्गाको मूल्य अनुसार कर्जा दिने अनुपात पनि बढाइएको छ । यसले घरजग्गा बजार तताउने आशा छ, तर यसमा पनि धेरै ऋण जाँदा समस्या आउन सक्छ, त्यसैले राष्ट्र बैंक सचेत हुनुपर्ने छ ।

साना तथा मझौला उद्योग (एसएमई) र अरू व्यवसायका लागि चालु पूँजी कर्जा लिन सजिलो बनाइने भएको छ । कृषि, घरेलु उद्योग, शिक्षा, स्वास्थ्य, मिडिया लगायत क्षेत्रका लागि कर्जाको नियम परिमार्जन गरिने छ । यसले गर्दा साना व्यवसायीले सजिलै ऋण पाउने र व्यापार बढ्ने अपेक्षा छ । ३ करोडसम्मको कर्जालाई एसएमई कर्जामा गन्ने व्यवस्थाले बैंकहरूलाई यी क्षेत्रमा ऋण दिन सजिलो हुनेछ ।

बैंकहरूको खराब कर्जा (एनपीएल) व्यवस्थापन गर्न ‘सम्पत्ति व्यवस्थापन कम्पनी’ (एएमसी) बनाउने प्रस्ताव गरिएको छ । यसले बैंकहरूको वित्तीय अवस्था सुधार्न र डुबेका उद्योगलाई फेरि चलाउन मद्दत गर्ने छ । तर, यसको काम पारदर्शी हुनुपर्छ र नियममा रहेर गर्नुपर्छ ।

वित्तीय प्रणालीलाई बलियो र सबैको पहुँचमा पुर्याउन राष्ट्र बैंकले अरू धेरै काम पनि गर्ने भएको छ । ऊर्जा क्षेत्रमा ऋणको ब्याज पूँजीकरण गर्न पाइने व्यवस्थाले जलविद्युत् आयोजनाहरूलाई लगानी जुटाउन सजिलो हुनेछ । चेक बाउन्स हुँदा कालोसूचीमा पर्ने नियममा पनि केही लचिलोपन ल्याइने भएको छ, जसले व्यवसायीहरूलाई राहत दिने छ । घरजग्गा विकास गर्ने कम्पनीहरूले लिएको ऋणलाई पनि फेरि मिलाउने (पुनर्संरचना) व्यवस्था गरिने छ, जसले यो क्षेत्रमा देखिएका समस्या कम गर्न सक्छ ।

बैंकहरूले आफ्नो पुँजी बढाउन र खराब ऋण लिएका सम्पत्तिलाई पनि पूँजीमा गन्न पाउने व्यवस्था गरिने छ । ब्याजदर अझै पारदर्शी बनाउन बैंकहरूको आधार दर गणना गर्ने तरिका सुधार्ने भनिएको छ । ‘नियो बैंक’ (डिजिटल बैंक) ल्याउने कुरा पनि भएको छ, जसले बैंकको सेवालाई झन् सजिलो र सस्तो बनाउने छ । बैंकका शाखा संख्या र वित्तीय संस्थाको काम गर्ने क्षेत्रबारे पनि राष्ट्र बैंकले फेरि अध्ययन गर्ने भएको छ । लघुवित्त संस्थाहरूले दिने लाभांशमा पनि केही लचिलोपन ल्याइने छ । वैदेशिक रोजगारीमा जाने युवालाई धितो नराखी ३ लाखसम्म र महिलालाई ५ लाखसम्म ऋण दिन सकिने व्यवस्थाले गरिब र विपन्न वर्गलाई ठूलो राहत मिल्ने छ ।

यी सबै पहलले समग्रमा आर्थिक बजारलाई स्थिर र चलायमान बनाउन मद्दत गर्ने छ । यसले देशको आर्थिक विकासलाई अगाडि बढाउने र सबैको पहुँचमा वित्तीय सेवा पुर्याउने अपेक्षा गरिएको छ।

ग्रे लिस्टको संकटापन्न अवस्था र मौद्रिक नीतिको रणनीतिक प्रत्युत्तर

सन् २०२५ मा नेपाल एफएटीएफको ग्रे लिस्टमा पर्नुले देशको वित्तीय प्रणाली र समग्र अर्थतन्त्रका लागि एक गम्भीर र बहुआयामिक चुनौती खडा गरेको छ । यो स्थितिले विदेशी लगानी आकर्षित गर्ने क्षमतामा ह्रास, अन्तर्राष्ट्रिय वित्तीय लेनदेनमा थप कडाइ र वैदेशिक रोजगारीबाट प्राप्त हुने रेमिट्यान्सको लागतमा वृद्धिजस्ता नकारात्मक परिणाम निम्त्याउँछ । नेपालको अर्थतन्त्रको महत्त्वपूर्ण आधारस्तम्भका रूपमा रहेका यी क्षेत्रमा पर्ने असरले आर्थिक वृद्धि र स्थायित्वमा सिधा प्रभाव पार्छ । यस्तो संवेदनशील अवस्थामा मौद्रिक नीति २०८२/८३ ले एफएटीएफका मापदण्ड सम्बोधन गर्दै नेपाललाई यो संकटापन्न सूचीबाट बाहिर ल्याउने रणनीतिक प्रयास गरेको छ, जसलाई निम्न बुँदाहरूमा विश्लेषण गर्न सकिन्छ :

वित्तीय पारदर्शिता र उत्तरदायित्वमा केन्द्रित नीतिगत जोड

मौद्रिक नीतिले तरलता प्रवाह बढाउन विभिन्न उपाय अवलम्बन गरे पनि ती सबै कदम एफएटीएफको कठोर मापदण्डसँग पूर्णरूपमा सामञ्जस्यपूर्ण हुनुपर्छ भन्नेमा जोड दिएको छ । विशेषगरी सेयर धितो कर्जा र घरजग्गा कर्जाका सन्दर्भमा स्रोतको खुलासा र प्रभावकारी अनुगमन अपरिहार्य बनाइएको छ । यसले सम्पत्ति शुद्धीकरण र आतंकवादी वित्तपोषण नियन्त्रण सम्बन्धी अन्तर्राष्ट्रिय मापदण्ड (एएमएल/सीएफटी) पालनामा नेपालको प्रतिबद्धता झल्काउँछ । वित्तीय अपराध नियन्त्रणका लागि केन्द्रीय बैंकले कडा अनुगमन संयन्त्र विकास गरी कार्यान्वयनमा ल्याउनुपर्ने र वित्तीय संस्थाहरूलाई पारदर्शिताका लागि प्रोत्साहित गर्नुपर्ने आवश्यकता यस नीतिको प्राथमिकतामा परेको छ ।

हरित लगानी मार्फत अन्तर्राष्ट्रिय विश्वास अभिवृद्धि

मौद्रिक नीतिले हरित वर्गीकरण अवधारणा आत्मसात गरेको छ, जसको उद्देश्य दिगो विकास र वातावरणमैत्री लगानी प्रोत्साहन गर्नु हो । यो कदम एफएटीएफ मापदण्डसँग अप्रत्यक्ष रूपमा जोडिएको छ, किनकि अन्तर्राष्ट्रिय समुदायमा हरित र दिगो वित्तीय अभ्यासले विश्वासको वातावरण सिर्जना गर्छ । जलवायु परिवर्तन विरुद्धको लगानी र वातावरणमैत्री परियोजनामा जोड दिँदा नेपालले अन्तर्राष्ट्रिय वित्तीय संस्थाहरूबाट थप सहयोग र प्रत्यक्ष वैदेशिक लगानी (एफडीआई) आकर्षित गर्न सक्छ, जसले अर्थतन्त्रलाई चलायमान बनाउन सहयोग पुर्याउने छ । यद्यपि, यस अवधारणाको सफल कार्यान्वयनका लागि स्पष्ट मापदण्ड, प्रभावकारी अनुगमन र वित्तीय संस्थाहरूको क्षमता विकासमा जोड दिनुपर्ने देखिन्छ ।

डिजिटल भुक्तानी प्रणाली सुदृढीकरण र केवाईसी सरलीकरण

मौद्रिक नीतिको एक महत्त्वपूर्ण पक्ष ‘नेपाल भुक्तानी प्रणाली रणनीति २०८२–२०८७’ को घोषणा हो, जसले भुक्तानी प्रणालीलाई अझ सुरक्षित, कुशल र व्यापक बनाउने लक्ष्य राखेको छ । यो डिजिटल पहलले वित्तीय लेनदेनमा पारदर्शिता बढाउनुका साथै सम्पत्ति शुद्धीकरण र आतंकवादी वित्तपोषण नियन्त्रणमा महत्त्वपूर्ण भूमिका खेल्ने छ ।

यस अतिरिक्त ग्राहक पहिचान केवाईसी विवरण राष्ट्रिय परिचयपत्र मार्फत प्राप्त गर्न सहजीकरण गरिने छ । एक बैंकमा केवाईसी अपडेट गरेपछि अन्य निकायले विद्युतीय माध्यमबाट विवरण प्राप्त गर्न सक्ने पूर्वाधार विकासले केवाईसी अद्यावधिक गर्ने प्रक्रिया सरल बनाउँछ र वित्तीय पारदर्शितामा योगदान पुर्याउँदै सम्पत्ति शुद्धीकरण नियन्त्रणमा महत्त्वपूर्ण भूमिका खेल्छ । वित्तीय लेनदेनको ‘ट्रेल’ लाई स्पष्ट र ट्र्याक गर्न योग्य बनाउनु एफएटीएफको अनुपालनका लागि आधारभूत आवश्यकता हो, जसलाई यी पहलले सम्बोधन गरेका छन् ।

यी रणनीतिक पहलमार्फत मौद्रिक नीतिले नेपालको वित्तीय प्रणालीलाई अन्तर्राष्ट्रिय मापदण्ड अनुसार सुदृढ बनाउन र एफएटीएफ ग्रे लिस्टबाट बाहिर निस्किने मार्गप्रशस्त गर्ने प्रयास गरेको छ।

निष्कर्ष

समग्रमा मौद्रिक नीति २०८२/८३ ले नेपालको सुस्त अर्थतन्त्र चलायमान बनाउन र एफएटीएफ ग्रे लिस्टबाट बाहिर आउने चुनौती सम्बोधन गर्न विभिन्न दुरगामी कदम चालेको देखिन्छ । नीतिगत दरमा लचिलोपन, कर्जा विस्तारको महत्त्वाकांक्षी लक्ष्य, सेयर धितो र घरजग्गा कर्जामा गरिएको सहजीकरण, चालु पूँजी कर्जा मार्गदर्शन परिमार्जन र सम्पत्ति व्यवस्थापन कम्पनीको प्रस्तावले बजारमा तरलता प्रवाह बढाउन र आर्थिक गतिविधि चलायमान बनाउन मद्दत गर्ने अपेक्षा गरिएको छ ।

तथापि, यो नीतिको वास्तविक सफलता यसको प्रभावकारी कार्यान्वयन, कडा अनुगमन र वित्तीय पारदर्शितामा निर्भर गर्दछ । सेयर बजार र घरजग्गा क्षेत्रमा अनियन्त्रित कर्जाले विगतमा जस्तै ‘बुलबुले’ जोखिम सिर्जना गर्न सक्छ, जसलाई नियन्त्रण गर्न कडा नियमन आवश्यकता पर्छ । एफएटीएफ ग्रे लिस्टबाट बाहिर आउन सम्पत्ति शुद्धीकरण र आतंकवादी वित्तपोषण नियन्त्रण सम्बन्धी मापदण्डहरूको पूर्ण पालना, हरित ट्याक्सोनोमीको स्पष्ट कार्यान्वयन र डिजिटल भुक्तानी प्रणालीको सुदृढीकरण अपरिहार्य छ ।

नेपाललाई मन्दीको गहिरो खाडलबाट उकास्न र एफएटीएफ ग्रे लिस्टबाट मुक्त गर्न मौद्रिक नीतिले ब्याजदर र कर्जा विस्तारमा मात्र ध्यान नदिई वित्तीय पारदर्शिता, उत्पादनमूलक क्षेत्रमा लगानी र बजार माग बढाउने रणनीति अपनाउनु अपरिहार्य छ । यसका लागि कर्जा स्रोत र लेनदेनमा कडा अनुगमन लागु गरी सम्पत्ति शुद्धीकरण र आतंकवादी वित्तपोषण विरुद्ध नीति प्रभावकारी बनाउनु पर्छ ।

कृषि, उद्योग र पर्यटनजस्ता उत्पादनमूलक क्षेत्रमा कर्जा प्रोत्साहनका लागि विशेष कोटा लागु गर्न सकिन्छ । साथै कर छुट, उपभोक्ता प्रोत्साहन कार्यक्रम र व्यावसायिक विश्वास बढाउने नीति तत्काल लागु गरी माग र उपभोग बढाउनु आवश्यक छ । समग्रमा यो मौद्रिक नीति उद्यमी व्यवसायीहरूप्रति उदार र बैंकिङका समस्या समाधान गर्ने उद्देश्यसाथ सार्वजनिक भएको देखिन्छ । यसको वास्तविक असर भने आगामी दिनमा यसको प्रभावकारी कार्यान्वयनमा निर्भर गर्ने छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4