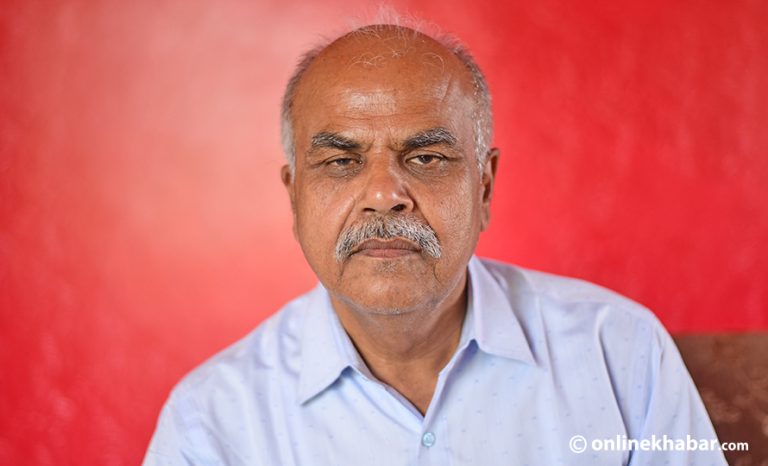

६ माघ, काठमाडौं । विनय लामिछाने, जो ऋणमा चुर्लुम्म डुबेपछि कुनै विकल्प नदेखेर त्रिशूलीमा सपरिवार ज्यान फाल्न पुगे । उनको श्रीमतीको शव भेटिए पनि दुई छोरा नदीमा बेपत्ता छन् । जीवितै उद्दार गरिएका लामिछाने प्रहरी अनुसन्धानमा छन् ।

काठमाडौंको चन्द्रागिरिस्थित मंगलोदय क्याम्पसमा व्यवस्थापन संकायका शिक्षक रहेका उनी कमाोडिटिज मार्केट (वस्तु विनियम बजार) का खेलाडी थिए । कमोडिटिज मार्केटमा गरेको लगानीले नै उनलाई सपरिवार आत्महत्याको निर्णय गर्न वाध्य पारेको प्रहरीको प्रारम्भिक अनुसन्धानले देखाएको छ ।

लामिछाने एक्सचेन्ज कम्पनी नेपाल डेरिभेटिभ एक्सचेन्ज प्रालिमा १३ औं नम्बरका ब्रोकर हुन् । उनले ब्रोकरका रूपमा बेस्ट काठमाडौं बिजनेस इन्भेस्टमेन्ट प्रालि चलाउँथे । प्रहरीका अनुसार, उनले घरमा छाडेको ‘सुसाइड नोट’मा यस्तो मार्केटबाट धेरैले आफूलेजस्तै नोक्सानी व्यहोरेको उल्लेख छ ।

नेपालमा धेरै अघिदेखि चलिरहेको कमोडिटिज मार्केटमा हजारौंको लगानी जोखिममा परेपछि सरकारले वस्तु विनिमय बजारसम्बन्धी ऐन–२०७३ ल्याएर ०७४ बाट यसलाई व्यवस्थित गर्न खोजेको थियो ।

तर यसको नियमावली आएको तीन वर्षसम्म पनि नियामक निकायले व्यवस्थित गर्न खोजेन । त्यसको प्रभाव अब बजारदेखि समाजमा छरपस्ट देखिन सुरु गरेको छ ।

नियमावली लागू गर्न नियामक निकाय नेपाल धितोपत्र बोर्डले कुनै चासो दिएको छैन । नियामकको बेवास्ताका कारण कमोडिटिज मार्केट ‘जुवा बजार’ बन्न पुगेको विज्ञहरू बताउँछन् ।

कानूनतः नेपालमा कमोडिटिज एक्सचेन्ज र तिनका दलाल वैधानिक छैनन् । धितोपत्र बोर्डले कमोडिटिजको एक्सचेञ्ज मार्केटलाई अझै लाइसेन्स दिएको छैन । जसका कारण नेपालमा हुने सबै कमोडिटिज कारोबार राज्यको नियमन र नियन्त्रणभन्दा बाहिर छन् । यसले गर्दा रातारात धनी हुने महत्त्वांक्षा बोक्नेहरू त्रिशूलीमा हामफाल्नुपर्ने अवस्थामा पुगेको देखिन्छ ।

बोर्डका उपकार्यकारी निर्देशक रूपेश केसी कमोडिडिज मार्केट बोर्डको नियन्त्रणमा नहरेको स्वीकार्छन् । एक्सचेन्जहरूलाई लाइसेन्स दिने प्रक्रिया पूरा नभएको उनले बताए । उनी भन्छन्, ‘जोखिमबहन गर्न सक्नेमात्र यस्तो बजारमा आउनुपर्नेमा नगद प्रवाह व्यवस्थापन गर्न नसक्नेहरूले समेत लगानी गर्दा जोखिम बढेको छ ।’

के हो कमोडिटिज ?

कमोडिटिज कम्प्युटरमा आधारित बजार हो, जहाँ गतिलो नाफा हुने अनुमान (स्पेकुलेसन) मा लगानी गरिन्छ । एक्सचेन्ज कम्पनीमार्फत उपलब्ध सर्भरमा कारोबार हुनेगर्छ ।

कमोडिडिज मार्केटमा विभिन्न वस्तुको अन्तर्राष्ट्रिय मूल्यलाई आधार मानेर लिलाम बढाबढमा सम्झौतापत्रको कारोबार गरिन्छ । कृषि उपज, सुन, चाँदी, फलामलगायतका कारोबार यो प्रणालीमा हुन्छ ।

नेपालमा कृषिउपज कारोबारमा यस्तो बजारले काम गर्नसक्ने धेरै सम्भावना छ, तर सबैको ध्यान अन्तर्राष्ट्रिय मूल्यमा आधारित सुन, चाँदी, तामालगायतको कारोबारमा केन्द्रित छ ।

कारोबार हुने वस्तु कहाँ छ भन्नेसम्म थाहा नभई हुने कारोबार सेयरभन्दा जोखिमयुक्त मात्रै छैन, अनुमान गर्न कठिन हुने भएकाले डरमर्दो पनि छ । कमोडिटिज मार्केटका पूर्व लगानीकर्ता सन्तोष प्रधान यो कारोबार लोभ र डरको बीचमा बसेर गर्नुपर्ने बताउँछन् । उनी भन्छन्, ‘सेयरमा जस्तै यो कारोबार गर्नेले करोडौं कमाएका पनि छन्, घरबार डुबाएका पनि छन् ।’

कमोडिटिज मार्केटमा लगानी गर्नेले बजार सूचकहरू अध्ययन र पूर्वानुमान गर्नुपर्छ । प्रधानका अनुसार, कमोडिटिजको लगानी १०० रूपैयाँको वस्तु ५ रूपैयाँमा किन्नुजस्तै हो । ‘त्यो ५ रूपैयाँको मार्जिन सम्झौता कारोबार गर्दा नाफा वा घाटा दुवै हुनसक्छ,’ उनी भन्छन्, ‘त्यसको जोखिमवहन गर्ने क्षमता लगानीकर्तामा हुनुपर्छ ।’

कुनै बेला नेपालमा कमोडिटिज एक्सचेन्ज सुविधा दिने दर्जनभन्दा बढी कम्पनी थिए । तर, लगानीकर्ताहरू डुब्दै गएपछि अहिले घटेर २–३ वटामा सीमित छन् ।

एक्सचेन्ज कम्पनीहरूले ब्रोकरलाई करार ऐनअन्तर्गत करार गरेर सेवा उपलब्ध गराउँदै आएकामा अहिले गैरकानूनी ढंगबाट कारोबार गराइरहेका छन् ।

‘म्यानिपुलेसन’को जोखिम

कमोडिटी बजारमा फर्वाड, फ्युचर्स, अप्सन र स्वाप गरी चार वर्गका प्रोडक्ट कारोबार हुन्छन् । स्वापमा हुने कारोबार सबैभन्दा बढी जोखिमपूर्ण हुन्छ । नेपालमा फ्युचर्स वर्गका प्रोडक्टको बढी कारोबार हुन्छ । यसमा कारोबार हुने वस्तुको मूल्य पहिले नै तय गरिन्छ ।

यस्तो मूल्य निर्धारण गर्दा एक्सचेन्जहरूले विश्व बजारमा चलेको मूल्यलाई आधार मान्छन् । र, सुन, चाँदी, फलामलगायतका वस्तुहरू कारोबारमा राख्छन् । विश्व बजारमा कमोडिटिजमार्फत घण्टामा हजारौं पटक यस्ता वस्तुहरूको सम्झौतापत्रको कारोबार हुन्छ । जसले गर्दा छिन मै वस्तुको नयाँ मूल्य निर्धारण भइसकेको हुनसक्छ । यो कारणले गर्दा कमोडिटिज मार्केटमा लगानी गर्नेले होसियार मात्र भएर पुग्दैन, घाटा सहने क्षमता पनि राख्नुपर्छ । किनभने यो मार्केटमा कुनै पनि बेला अत्याधिक नाफा र घाटा हुन्छ ।

कतिपय कम्पनीले आफ्नो सफ्टवेयर बिगारेर मूल्य दरमा चलखेल गरेका हुन्छन् । यसले गर्दा कम्पनीको वेबसाइटमा देखिने मूल्य र एक्सचेञ्जको मूल्यमा फरक पर्न जान्छ । यसमा नाफा हुने सम्भावना नहुने हैन, तर बठ्याइँ गर्न नजान्ने लगानीकर्ता टाँट पल्टिन समय पनि लाग्दैन ।

कतिपय कम्पनीले आफ्नो सफ्टवेयर बिगारेर मूल्य दरमा चलखेल गरेका हुन्छन् । यसले गर्दा कम्पनीको वेबसाइटमा देखिने मूल्य र एक्सचेञ्जको मूल्यमा फरक पर्न जान्छ । यसमा नाफा हुने सम्भावना नहुने हैन, तर बठ्याइँ गर्न नजान्ने लगानीकर्ता टाँट पल्टिन समय पनि लाग्दैन ।

वस्तु विनिमय बजार ऐन अनुसार, कमोडिटिज मार्केट धितोपत्र बोर्डको नियमनको दायरामा छ । तर, बोर्डले नियमन नगर्दा एक्सचेञ्ज मार्र्केटमा हुने ‘म्यानिपुलेसन’को जोखिम उच्च रहेको बताउँछन् अर्थविद अच्युत वाग्ले । ‘न लगानीकर्तालाई यसबारे राम्रो जानकारी छ, न त नियामक निकायले क्षमता देखाउन सकेको छ,’ उनी भन्छन्, ‘नियामयक निकायले व्यवस्थित नगर्दा यो बजार त कम्प्युटर गेमजस्तै भइसक्यो ।’

यसरी डुब्छन् लगानीकर्ता

स्थानीय एक्सचेञ्चमा कमोडिटिज मार्केटको मूल्य निर्माता भनेका ब्रोकर कम्पनी वा क्लियरिङ हाउसहरू हुन् । सुन, तामालगायतका धातुका नेपाली मूल्य भने विदेशी बजारमा कायम मूल्यको आधारमा तय हुन्छ । त्यसमा बजार निर्माताले निश्चित प्रतिशत थप गर्न पाउँछन् ।

कारोबार गर्ने बजार निर्माता भने एकमात्र हुँदैनन् । बजार निर्माताले किन्ने र बेच्ने दुवै काम गर्न सक्छन् । कतिपय कम्पनीले फ्युचर्स कारोबारमा मात्र मूल्यलाई आधार मानेर बनेको सम्झौता पत्रको कारोबार गर्छन् । कसैले निश्चित अवधिमा चाँदीको मूल्य यति पुग्न सक्छ भन्ने आधारमा सम्झौतापत्रको कारोबार गर्छन् । जस्तो, आगामी जुन महिनाको मध्यमा चाँदीको मूल्य यो तहमा पुग्छ भन्ने अनुमानमा आधारित सम्झौतापत्र तयार हुन्छ । त्यसअनुसार किनबेच हुने भयो भने कारोबारको मूल्य र परिमाणमा आधारित धरौटी रकम एक्सचेन्जलाई तिर्नुपर्छ ।

मूल्यमा निश्चित प्रतिशत मार्जिन राखेर सम्झौता गरिन्छ, जुन लगानीकर्ताको लागि जोखिम र अवसर दुवै हो । एक्सचेन्जमा १०० रूपैयाँको कुनै वस्तुमा ५ रूपैयाँ मार्जिन राखेर कारोबार सम्झौता भयो भने मूल्य बढेर १०५ हुँदा लगानीकर्तालाई ५ रूपैयाँ नाफा हुन्छ । अनुमान नमिलेर ९४ रूपैयाँमा झर्यो भनेचाहिँ उसले लगानी थप्नुपर्छ ।

लगानीकर्ताले बजारमा चलेको सम्झौतापत्र यतिसम्ममा बिक्री हुन्छ भन्ने अनुमानमा बिक्री आदेश दिन सक्छ । त्यसअनुरूप बिक्री भयो भने सम्झौतापत्रको अवधि नसकिँदा कम्तीमा एकपटक त्यो पुनः किन्नुपर्छ । सम्झौता अवधिसम्म आफूले खरिद नगरे स्वतः खरिद नै मानिन्छ । यो अवस्थामा बिक्री गरेको मूल्यभन्दा कम मूल्य कायम भए मूल्य अन्तरबाट भएको फाइदा पाइन्छ । बजारमा बढी मूल्य कायम भएको अवस्थामा थप पैसा तिर्नुपर्छ ।

धरौटी रकमले नथेग्ने भए एक्सचेन्जले हरेक राति १२ बजेपछि पैसा थप्न मार्जिन कल गर्छ । अन्तर्राष्ट्रिय बजारमा रातमा समेत कारोबार हुने भएकाले यहाँ कतिपय एक्सचेन्जले रातको १२ वा २ देखि ३ बजे दैनिक हिसाब गर्छन् र रकम अपुग हुनेलाई खबर गर्छन् । रकम थप्न नसके त्यो कारोबार स्वतः रद्द हुन्छ ।

दैनिक हिसावअघि नै बजारमा लगानीकर्ताले थप्न पर्ने रकम बढ्यो र निश्चित प्रतिशतभन्दा बढी देखियो भने करोबार स्वतः रद्द हुन्छ र लगानीकर्ताले पछि अपुग रकम तिर्नुपर्ने हुन्छ ।

दीर्घकालीन कारोबारमा सम्झौतापत्र खरिद गरेपछि बिक्री गर्दाजस्तै खरिद आदेश दिए हुन्छ । खरिद भएपछि सम्झौता अवधि नसक्दासम्म त्यो सम्झौता पत्र बिक्री गर्नैपर्ने हुन्छ । अवधि रहँदा जुनसुकै समयमा त्यसलाई बिक्री गर्न सकिन्छ ।

बिक्री गर्दा नाफा भए पैसा पाइन्छ । बिक्री गरिएन भने पनि अवधि समाप्तिपछि त्यो बिक्री भएसरह मानिन्छ । नाफा भए रकम पाइन्छ, घाटा भए रकम थप्नु पर्छ । घाटा हुन लाग्यो र पैसा थप्नु पर्ने भए मार्जिन कल आउँछ । अवधि सकिनु अघिसम्म मूल्यबढ्न सक्छ भन्ने लागे पैसा थपेर कारोबारलाई निरन्तरता दिइन्छ ।

नेपालमा अन्तर्राष्ट्रिय अर्थ–राजनीतिले मूल्य तलमाथि हुने सुन, तामालगायतका धातूको कारोबारमा बढी लगानीकर्ता आकर्षित छन् । लगानीकर्तामा चातुर्य र विश्लेषण क्षमता कमजोर भए कुनै पनि बेला लडानी डुब्न सक्ने विज्ञहरू बताउँछन् ।

जोखिमको राम्रो पूर्व मूल्यांकन र अनुमान गर्न नसक्ने लगानीकर्तालाई जतिबेला पनि ‘मार्जिन कल’ आउँछ । त्यस्ता लगानीकर्ताले तुरुन्तै पैसा जम्मा गर्न बजारबाट मिटरब्याजमा पैसा लिने गरेका छन् । त्यो ऋणको व्यवस्थापन गर्न नसक्ने लगानीकर्ता मृत्युको मुखमा पुग्न थालेका छन् ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House on sale")

प्रतिक्रिया 4