८ फागुन, काठमाडौं । कोरोना महामारीले विश्व अर्थतन्त्रमा पारेको असरबाट नेपाल अलग रहने कुरै भएन । त्यसबाट उक्सिन खोज्दैगर्दा सुरु भएको रुस–युक्रेन युद्धले विश्व आपूर्ति शृङ्खला नै अवरुद्ध भयो । त्यसको असरबाट नेपालको अर्थतन्त्र सुधारोन्मुख रहेको सरकारको दाबी छ ।

सरकारले बैंक तथा वित्तीय संस्थामा सहज बन्दै गएको तरलता, सुधारोन्मुख रेमिट्यान्स प्रवाह जस्ता सूचकहरुले अर्थतन्त्र लयमा फर्कन लागेको बताइरहेको बेला मुलुकभर निजी क्षेत्र आन्दोलनमा छ । उच्च ब्याजदरका कारण पछिल्लो १ वर्षमा उद्योग–व्यावसायी टाट पल्टिएको, कालो सूचीमा परेको र जीवन रक्षाकै संघर्ष गर्नु परेको आवाज उठेको छ ।

झापाका व्यवसायी दुर्गा प्रसाईंले पूर्वराजा ज्ञानेन्द्र शाहलाई समेत राखेर आमसभा नै गरेर बैंक तथा वित्तीय संस्थाका कर्मचारीमाथि भौतिक आक्रमण गर्ने धम्की दिएपछि सरकारी अधिकारीहरु चिन्तित बनेका छन् ।

अर्थतन्त्रको प्रमुख खम्बा बैंक तथा वित्तीय संस्थामाथि खुल्ला ‘थ्रेट’ आएपछि सरकारले सुधारोन्मुख भनेको अर्थतन्त्रको सुरक्षालाई सबै पक्ष चिन्तित बनेका छन् ।

प्रस्तुत छ यसै सेरोफेरोमा नबिल बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) ज्ञानेन्द्रप्रसाद ढुंगानासँग अनलाइनखबरले गरेको अन्तरवार्ताः

अर्थतन्त्र कस्तो अवस्थामा छ ?

कोभिड-१९ पछि संसारभरि नै अर्थतन्त्रमा जटिलता आएको हो । त्यसलाई भरथेग गर्दैगर्दा भएको रुस–युक्रेन युद्धले संसारकै आपूर्ति शृंखलामा असर गर्यो । यसबाट नेपाल पनि अछुतो रहेन । विश्वभर मुद्रास्फीति भयो । महँगो भएको आयातले नेपालको पनि बाह्य क्षेत्रमा चाप पर्यो ।

११ महिनाधान्ने आयात क्षमता घटेर ६ महिनामा झरेपछि सरकार र राष्ट्र बैंकले सुधारका उपायहरु लगायो । एलसीमा नगद मार्जिन र विलासिताका केही वस्तु आयातमा प्रतिबन्ध नै लगायो । यसबाट बाह्य क्षेत्र सुधारिएर रेमिट्यान्स पनि बढेका कारण आयात क्षमता बढेर १० महिना पुगेको छ ।

अर्थतन्त्रमा सुधारको लक्षण देखिएकै हो त ?

यो वर्षको पहिलो त्रैमासभन्दा दोस्रोमा सुधारको लक्षण छ । जस्तो– विदेशी मुद्रा सञ्चिति बढ्नु, व्यापार घाटा घट्नु आशाका किरण हुन् । यसो भन्दैमा हामी ठिकठाक भई हाल्यौं भन्ने होइन ।

अझै केही समय ब्याजदर घट्ने लक्षण देखिंदैन । नेपाल राष्ट्र बैंकको मौद्रीक नीतिको लक्ष्य भनेकै मुद्रास्फीति एउटा सीमामा नियन्त्रण गर्ने भन्ने छ । त्यसका कारण ब्याजदर यथास्थितिमै स्थिर रहने देखिन्छ । भारतले भर्खरै ब्याजदर बढाएको छ । युरोप–अमेरिकामा पनि ब्याजदर बढिरहेको छ ।

विश्वका कयौं मुलुक मूल्यवृद्धि रोक्न ब्याजदर बढाउनै पर्ने अवस्थामा पुगेका छन् । बजारमा मागको कमी हुन नदिन, विलासीवस्तुको आयात निरुत्साहित गर्न ब्याजदर बढाउन परेको छ ।

सरकारी वित्तमा राजस्वको लक्ष्य अपुरो छ । हाम्रो राजस्व आयातमुखी भएका कारण आयात बन्देजले राजस्वमा ठूलो खाडल देखिएको अप्ठ्यारो अवस्था छ । अहिले ब्याजदरका कारण माग कम भएको छ ।

सोचेरै यस्तो गरिएजस्तो लाग्छ । माग कम हुँदा उत्पादन घट्ने, बिक्री कम हुने जस्ता कारणले बैंकहरुको रि–पेमेन्टमा समस्या हुने अवस्था देखिन्छ । यसमा सुधार हुँदै जाने आशा गरौं ।

बैंकहरुमा लगानीयोग्य रकम अभाव घटेको हो ?

यो वर्षको पहिलो त्रैमासभन्दा दोस्रोमा सुधार देखिएको हो । यसको कारण भनेको रेमिट्यान्समा सुधार नै हो । डलरको मूल्य बढेर राम्रो बिन्दुमा पुग्नु र प्रतिशतअनुसार डलर ट्रममा पनि राम्रो वृद्धि भएको छ । यसले गर्दा लगानीयोग्य रकममा सुधार भएको छ ।

औसत सीडी रेसियो ८६–८७ को हाराहारीमा हुनु भनेको २ प्रतिशतदेखि ३ प्रतिशतसम्म लगानी गर्नसक्ने क्षमतामा बैंकहरु छन् भन्ने हो । यही बेला राष्ट्र बैंकले दिएको एसएलएफ सुविधा शून्य भएको छ । अढाई सय अर्बको रि–फाइन्यान्स पनि १२ अर्बमा झरेको छ ।

अलिकति सहज हुँदाहुँदै पनि बजारमा ऋणको माग कम छ । उच्च ब्याजदरका कारण निजी क्षेत्रव्यापार–व्यवसायमा लगानी गरिहाल्न हिच्किचाएको छ । बजारमा माग नभएको अवस्थामा लगानी गरेर प्रतिफल पाइन्न भन्नेमा छ निजी क्षेत्र । अहिले निक्षेप वृद्धिभन्दा लगानी वृद्धि कमै देखिन्छ ।

ब्याजर लगानीयोग्य अंकमा कहिले आइपुग्ला ?

अहिलेको ब्याजदर कोभिड-१९ अघिको तुलनामा धेरै उच्च होइन । वार्षिक ७–८ प्रतिशत मुद्रास्फीति हुने मुलुकमा १२–१३ प्रतिशत ब्याजदर महँगो होइन ।

विकसित मुलुकमा ४–५ प्रतिशत ब्याजमा ऋण पाइन्छ भनियो, त्यसरी तुलना गरियो भने यो धेरै हो । त्यसो गर्न त्यहाँको मुद्रास्फीतिको पनि तुलनात्मक अध्ययन गरिनुपर्छ । त्यहाँ मुद्रास्फीति ० प्रतिशतदेखि १ प्रतिशत हाराहारीमा हुन्छ ।

हामीलाई फरक कहाँ पर्यो भने लकडाउनका कारण खर्च कम हुँदा बैंकहरुमा उच्च मात्रामा तरलता थुप्रियो । कष्ट अफ फण्ड घटेका कारण हामीले पनि सस्तोदरमा एकल बिन्दुमा कर्जा दिएकै हो ।

कोभिड सकिएपछि लगानीको वातावरण बन्दै जाँदा निक्षेपको ब्याजदर पनि बढ्दै गयो । त्यो बेला एकल बिन्दुबाट दोहोरो अंकमा ब्याजदर गयो । पहिलाको कुरा भुलेर कोभिडकालको मात्र कुरा गर्दा ब्याजदर बढेकै हो ।

ब्याजदर वृद्धि मौद्रिक नीतिकै उद्देश्य हो । सस्तोमा पैसा प्राप्त हुँदा आयात बढेको हामी सबैले देखेकै हौं । सस्तो हुँदा अनावश्यक वस्तुको खपतसंगै आयात बढ्यो र हाम्रो बाह्य क्षेत्र बिग्रियो । यसकारण पनि कर्जा महँगो बनाइएको हो । यसले उत्पादन लागत बढाएर प्रतिस्पर्धी बजारमा समस्या सृजना गरेकै हो ।

निर्यातमा आधारित उद्योग भएको भए ठूलै समस्या सृजना हुने थियो, तर हाम्रो अर्थतन्त्र आयातमा आधारित छ । यस्तोमा ब्याजदरमा भएको लागतवृद्धि वस्तुमा हस्तान्तरण हुन्न ।

हामीकहाँ पहिल्यैबाट २ प्रकारको ब्याजदर थियो । तत्कालीन अवस्थामा धेरैजसो उद्योगी–व्यवसायीले फिक्स ब्यादरमा कर्जा लिनु भएन । धेरैले फ्लोटिङ लिनु भयो । फ्लोटिङ भनेकै कष्टअफ फण्ड बढ्दा ब्याज पनि बढ्नु हो ।

आशा गरौं, एकाध प्रतिशत कम हुनसक्छ । केही दिन अघि मात्र हामीले फिक्स डिपोजिटमा एक प्रतिशत ब्याजदर घटाएका छौं । यसको असर स्वरुप आगामी त्रैमासमा एक प्रतिशतसम्म ब्याजदर घट्न सक्छ ।

अहिले व्यवसायीहरु ब्याजदरलाई लिएर बैंकविरुद्ध उत्रिएका छन् । यस्तो उतारचढावमा लगानीको वातवारण बिग्रिंदैन ?

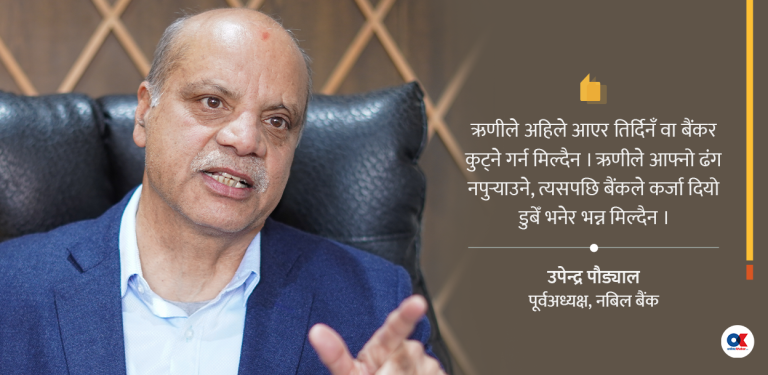

बैंक र निजी क्षेत्र एक अर्काका परिपूरक हुन् । बैंक तथा वित्तीय संस्थाहरुबाट ऋण लिएकाहरुले नै ती संस्थाविरुद्ध आन्दोलन गर्नु चाही संसारमा कतै नहुने उच्छृङ्खल कुरा हो । यस्तो अशोभनीय घटना अहिले नेपालमा भइरहेको छ।

बैंक तथा वित्तीय संस्था र व्यवसायीबीचको कारोबार वा सम्बन्ध भनेको करार/सम्झौता हो । त्यसमा असमझदारी भए छलफल गर्न, एउटा निष्कर्षमा पुग्न सकिन्छ । तर, सडकआन्दोलन गरेर समस्या समाधान हुँदैन ।

हामी उद्योगी–व्यवसायीहरुका संघ–संस्थासँग छलफलमा छौं । राष्ट्र बैंक पनि यसमा लागेको छ । यत्ति हुँदाहुदै सडकमा भड्काउपूर्ण गतिविधि हुनु दुःखद् छ । हामी यस्तो हुनु हुँदैन भन्ने चाहन्छौं ।

निजी क्षेत्रको बलिया संघ–संगठन नै चरणबद्ध आन्दोलनमा लाग्नुलाई आर्थिक कानुन र बैंकिङ नियमनको दृष्टिले के भन्ने ?

बैंक बहिष्कार भनेको के हो ? कर्जा लिन साहु महाजन कहाँ जाने ? निक्षेप राख्न विदेश जाने ? लिइसकेको ऋण नतिर्ने ? नेपालमा अहिले दुर्भाग्यपूर्ण कुराहरु सुन्न परिरहेको छ ।

अर्थतन्त्र, मौद्रिक नीति कार्यान्वयन गर्ने प्रणाली नै बैंक तथा वित्तीय संस्था र क्षेत्र हो । यो विना अर्थतन्त्रको विकास हुन सक्दैन । केही स्वार्थी तत्वले कर्जा तिर्न नपरोस् अथवा केही समय सार्न पाइयोस् भनेर गरेको अतिरञ्जनामा लाग्नु हुँदैन ।

समाधानको उपाय के त ?

दुई पक्षीय छलफल । कर्जा र ब्याजदरमै समस्या भएको हो भने बसेर छलफल गर्नु पर्छ । बजारमा माग, क्यास फ्लो छैन, आर्थिक चक्र नै बिग्रिएको छ । बैंकहरुको रि–पेमेन्टमै समस्या छ भने नियमकसँग बसेर छलफल गर्न सकिन्छ ।

सरकार, राष्ट्र बैंकबाट पनि समाधानका उपाय आउलान् । बैंक बहिष्कार र ऋण नतिर्ने भन्नु चाहिं समस्याको समाधान होइन ।

बैकहरु मर्जरबाट ठूलो भइरहेका छन् । ठूलो बैंक, ठूलो जोखिम भनिन्छ नि ?

जोखिमभन्दा फाइदा धेरै छ । नेपालजस्तो सानो अर्थतन्त्र भएको मुलुकमा यति धेरै वितीय संस्थालाई लाइसेन्स जरुरत छैन । त्यसैले राष्ट्र बैंकले मर्जर र एक्वेजेसन नीति लिएर ५ वर्ष अघि ‘घ’ वर्गका संस्थाहरुको मर्जरको नीति लियो । अहिले बैंक तथा वित्तीय संस्थाहहरुको संख्या घट्दो छ ।

एकल कर्जा सीमाले एउटै व्यक्ति, समूह वा देशमा जाने कर्जा नियन्त्रण गर्दै जोखिम कम गर्छ । त्यसो त बैंकहरु आफैं पनि स्वनियममा बस्नु पर्छ । राष्ट्र बैंकले नियम बनाउने भनेको अधिकतम् हो । बैंक आफैं पनि न्यूनतम नियममा बस्नुपर्छ । जस्तो– राष्ट्र बैंकले सिङ्गल अब्लिगल लिमिटमा कुल पूँजीको २५ प्रतिशतसम्म कर्जा दिन पाइने भनेको छ, तर हामी १५ भन्दा बढी दिन्नौं । नेबिल बैंक यसमा १० प्रतिशतमै बसेको छ।

यो भनेको स्वनियम हो । कहिलेकाँही मर्जरपछिका, कर्मचारी समायोजनपछिका हिकप्सहरुआउँछन् । त्यस्ता समस्या क्रमशः समाधान हुँदै जान्छन् ।

संख्या धेरै हुँदा अस्वस्थ प्रतिस्पर्धा हुन्छ । नियमकलाई पनि नियमनमा कठिनाइ हुन्छ । अर्को कुरा, बैंक ठूलो हुनु भनेको ठूल्ठूला उद्योगधन्दामा लगानी गर्न सक्ने बन्नु हो । यसमा बेफाइदाभन्दा फाइदा बढी छ ।

संख्या धेरै नै घट्यो भने एन्टिकम्पिटिसन नियम पनि जरुरत पर्न सक्छ । जस्तो– टप फाइभ बैंक मर्जर गर्न नपाउने नियम छ । दुई ठूला बैंक मर्जर हुँदा अर्थतन्त्रको ठूलो हिस्सा ओगट्ने हुँदा यतिबेला फेरि अर्को डर हुन्छ । अहिले त्यो अवस्था छैन । नआउला भन्न पनि सकिन्न ।

नगद मार्जिनको व्यवस्था हटेपछि एलसी (प्रतीतपत्र)खुल्न कतिको उत्साह छ ?

एलसीमा नगद मार्जिनको व्यवस्थासँगै बजारमा एकै पटक चाप आउँछकि धेरै कुरा बिग्रिन्छ कि भन्ने एक खालको सन्त्रास थियो। नगद मार्जिनको व्यवस्था हटेपछि आयातको बाढी आउँछ भन्ने थियो, तर त्यस्तो देखिएको छैन । बजारमा माग कम भएर यस्तो भएको हुनसक्छ ।

कुन क्षेत्रमा बढी एलसी खुलिरहेको छ ?

खाद्यान्न आयातमा बढी एलसी खुल्ने हुन्थ्यो । तर, भारतले गहुँ लगायत खाद्यान्न निर्यातलाई निरुत्साहित गरेकाले त्यसमा आएको छैन । त्यो खुल्ने वित्तिक्कै ह्वात्तै आउनेवाला छ ।

अर्को, औषधि र मोबाइलमा केही मात्रामा आएको छ । गाडी आएका छैनन् । उद्योगहरुको कच्चा पदार्थ आयातमा एलसी खुलेको छ । विलासी वस्तुका लागि एलसी खुल्छ कि भन्ने थियो, तर त्यस्तो भएको छैन । यो राम्रो पक्ष हो ।

अहिलेको बैंकिङ प्रणाली लगानी प्रतिकूल हो ?

लगानीकर्ता सही समयको खोजीमा हुनुहुन्छ । त्यो सही समय एकाध महिनामा आउँछ जस्तो लाग्छ ।

अहिले बैंक, वित्तबाट ऋण लिएर नयाँ लगानी गर्ने वा भएको लगानी विस्तार गर्ने बेला हो ?

लगानी सधैं नै भइरहन्छ, तर व्यवसायी पर्ख र हेरको अवस्थामा छन् । एकाध प्रतिशत ब्याजदर घटे लगानीका अवसरहरु आउँछन् । प्रणालीगत सुधार धेरै भएका छन् । विश्व अर्थतन्त्रकै समस्याको बाछिटाले नेपाल र यसका छिमेकी मुलुकहरुमा पनि अप्ठ्यारो परेको हो ।

पेट्रोलियम पदार्थकै मूल्य हेरौं । त्यो बढेर दुई सय रुपैयाँ हाराहारी पुग्यो । अहिले केही घटेको छ, तर फेरि बढ्न सक्ने देखिन्छ । रुस–युक्रेन युद्ध कहिल्यै नसकिने युद्ध जस्तो भएको छ । हाम्रो अवस्था विश्व परिवेशमै निर्भर हुने हो । विश्व अर्थतन्त्र समस्याग्रस्त रहेसम्म हामी कहाँ मात्र ठूलो लगानीको वातावरण बन्छ भन्ने हुँदैन ।

विश्व अर्थतन्त्रको मन्दीबाट हुने प्रभाव न्यून पार्न नेपालमा के गर्न सकिन्छ ?

विश्व बैंक र अन्तर्राष्ट्रिय मुद्रा कोषको प्रतिवेदनहरु हेर्दा अझै दुई वर्ष मन्दी होलाजस्तो लाग्दैन । यद्यपि मन्दी हुने वित्तिकै बिक्री कम हुन्छ । बिक्री घट्ने वित्तिक्कै त्यसको असर बैंक वित्तीय संस्थामा पर्छ, एनपीए बढ्छ । अहिले नै बैंकहरुको एनपीए बढेको छ । बजारमा ३०–४० प्रतिशत बिक्री घटेको छ । सरकारले निर्यातमा ८ प्रतिशत अनुदान दिदापनि बिक्री बढेको छैन । चिन्ता यसैको छ ।

राष्ट्र बैंकले पहिलेको ५ प्रतिशत एनपीएट्रिगर हटाइसकेको छ । अर्को आर्थिक वर्षसम्म सबै बैंक तथा वित्तीय संस्थाको एनपीए एकदेखि डेढ प्रतिशतसम्म बढ्ने देखिन्छ । कर्जामा १ प्रतिशत मात्र प्रोभिजन गर्नु पर्ने थियो, तर कोभिडमा राष्ट्र बैंकले १.३ गर्नुपर्छ भन्यो । बजारमा आउने उतारचढावलाई व्यवस्थापन गर्न राष्ट्र बैंकले त्यस्तो गरेको हुनुपर्छ । बैंकहरुले पनि प्रोभिजन बढाएर लाभांश कम गर्नेतर्फ सोच्नुपर्ने हुनसक्छ ।

आम जनताले बैंकबारे नबुझी नहुने कुरा के हो ?

नेपाल राष्ट्र बैंकको अनुमति प्राप्त संस्थाबाट मात्र बैकिङ कारोबार गर्नुपर्छ । कर्जा कारोबार बैंकिङ प्रणालीबाटै गर्नूस् । साहुमहाजनकोमा नजानूस् । बैंक तथा वित्तीय संस्थाले कसैलाई बाहिर हल्ला गरिएजस्तो तनाव दिंदैन ।

बैंकसँग कारोबार गर्दा निर्धक्क हुनूस् । बजारका उच्छृङ्खल र स्वार्थी समूहको पछि नलाग्नूस् । बैंकले केही समय माग्दा दिन्छ । साहुमहाजन बढाउन, अनौपचारिक अर्थतन्त्र चलाउन बैंक विरुद्ध बोलिएका कुराबाट सचेत होऔं ।

समग्र अर्थतन्त्रमा नबिल बैंक कुन अवस्थामा छ ?

स्थापना कालदेखि नै अब्बल पहिचान बनाएको नबिल बैंक अहिले पनि निक्षेप, कर्जा, नाफा, सीएसआर, कर्पोरेट मूल्यमान्यता सबै हिसाबले एक नम्बरमा छ ।

पछिल्लो चरणमा मर्जर र एक्वुजिसनले ब्यालेन्स साइजमा हामी दुई नम्बरमा पुग्यौं होला, तर ग्राहक सेवा, प्रडक्ट इनोभेसन, डिजिटल लगायत सूचकका हिसाबले हामी नेतृत्वदायी बैंक हौं ।

बैंकमा भएको पैसाबारे गलत बुझाइ पाइयो । खासमा त्यो पैसा कसको हो ?

बैंक तथा वित्तीय संस्थाबारे बजारमा बनाइएका सबै धारणा सही हुँदैनन् । आफैंले बुझेर मात्र बैंकिङ कारोबार गरौं । लाइसेन्स प्राप्त बैंकहरुबाट गरिएको लगानी सुरक्षित हुन्छ ।

बजारमा बैंकहरुको नाफाबारे एउटा गलत भाष्य छ । बैंकले यति अर्ब उती अर्ब कमायो भनिन्छ । अरु सबै डुब्दा बैंकले मात्र नाफा कसरी, किन कमायो भनेर प्रश्न गरिन्छ । बैकले कति लगानी गरेर कति नाफा गर्यो भन्नेमा ध्यान दिइँदैन ।

राष्ट्र बैंकको कडा नियमन र जनताको विश्वासमा चल्ने बैंकबारे भ्रम सृजना गरिनु हुन्न । बैंक र वित्तीय संस्थामा आउने समस्याले देशको अर्थतन्त्रलाई समस्याग्रस्त बनाउँछ । उद्योगी–व्यवसायी, राजनीतिक दल, सञ्चार माध्यम सबैले यो कुरा मनन गर्नुपर्छ ।

जस्तो– नबिल बैंकको कोर क्यापिटल ५० अर्ब छ । हामीले ३ अर्ब नाफा गर्नु भनेको ७–८ प्रतिशत हो । यो त न्यूनतम नाफा हो । यही बैंकको फिक्स डिपोजिटमा लगानी गर्नेले १२ प्रतिशत पाउनुहुन्छ ।

किराना पसलसँग तुलना गर्दा बैंकको नाफा धेरै ठूलो देखिन्छ । लगानीको हिसाबले त्यो ठूलो नाफा होइन । बैंकको जोखिम पनि ठूलो हुन्छ भन्ने बुझ्नुपर्छ । एउटै कर्जा डुब्यो भने ५ अर्ब डुब्छ । यस्ता कर्जा लाखौं हुन्छ ।

भोलिको दिनमा जोखिम बहन गर्नपनि बैंकले नाफा कमाउनु पर्छ । नाफाको २० प्रतिशत हिस्सा भोलिको जोखिमका लागि राखिन्छ । बाँकी ८० प्रतिशतबाट ३० प्रतिशत सरकारलाई, १० प्रतिशत कर्मचारीलाई जान्छ । बाँकी नाफा लगानीकर्ताले पाउँछन् ।

खासमा, बैंकमा भएको पूँजी लगानीकर्ताको र निक्षेप जनताको हो । निक्षेप धेरै हुने भएकोले यो संस्था जनताको हो । यसमा राष्ट्र बैंकको कडा नियमन छ । नियमनको दायरामा राख्न नसक्दा सहकारीको पैसा डुब्यो । त्यसमा जनताको पैसा डुब्यो ।

राष्ट्र बैंकको कडा नियमन र जनताको विश्वासमा चल्ने बैंकबारे भ्रम सृजना गरिनु हुन्न । बैंक र वित्तीय संस्थामा आउने समस्याले देशको अर्थतन्त्रलाई समस्याग्रस्त बनाउँछ । उद्योगी–व्यवसायी, राजनीतिक दल, सञ्चार माध्यम सबैले यो कुरा मनन गर्नुपर्छ ।

तस्वीर-भिडियो : शंकर गिरी/अनलाइनखबर

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

%20-%20Copy%20-%20Copy.jpg "House for Sale in Imadol")

प्रतिक्रिया 4