मियममा जारी भएको एफपिओ र स्वाप रेसियोबाट प्राप्त लाभमा विगतदेखि नै कर तिर्नुपर्ने व्यवस्था आर्थिक विधेयक २०८० ले ल्याएपछि विशेषगरी बैंकिङ क्षेत्र तरंगित छ । अर्कातिर, आगामी आर्थिक वर्षको मौद्रिक नीतिलाई पनि यस क्षेत्रले व्यग्रताका साथ प्रतीक्षा गरिरहेको छ ।

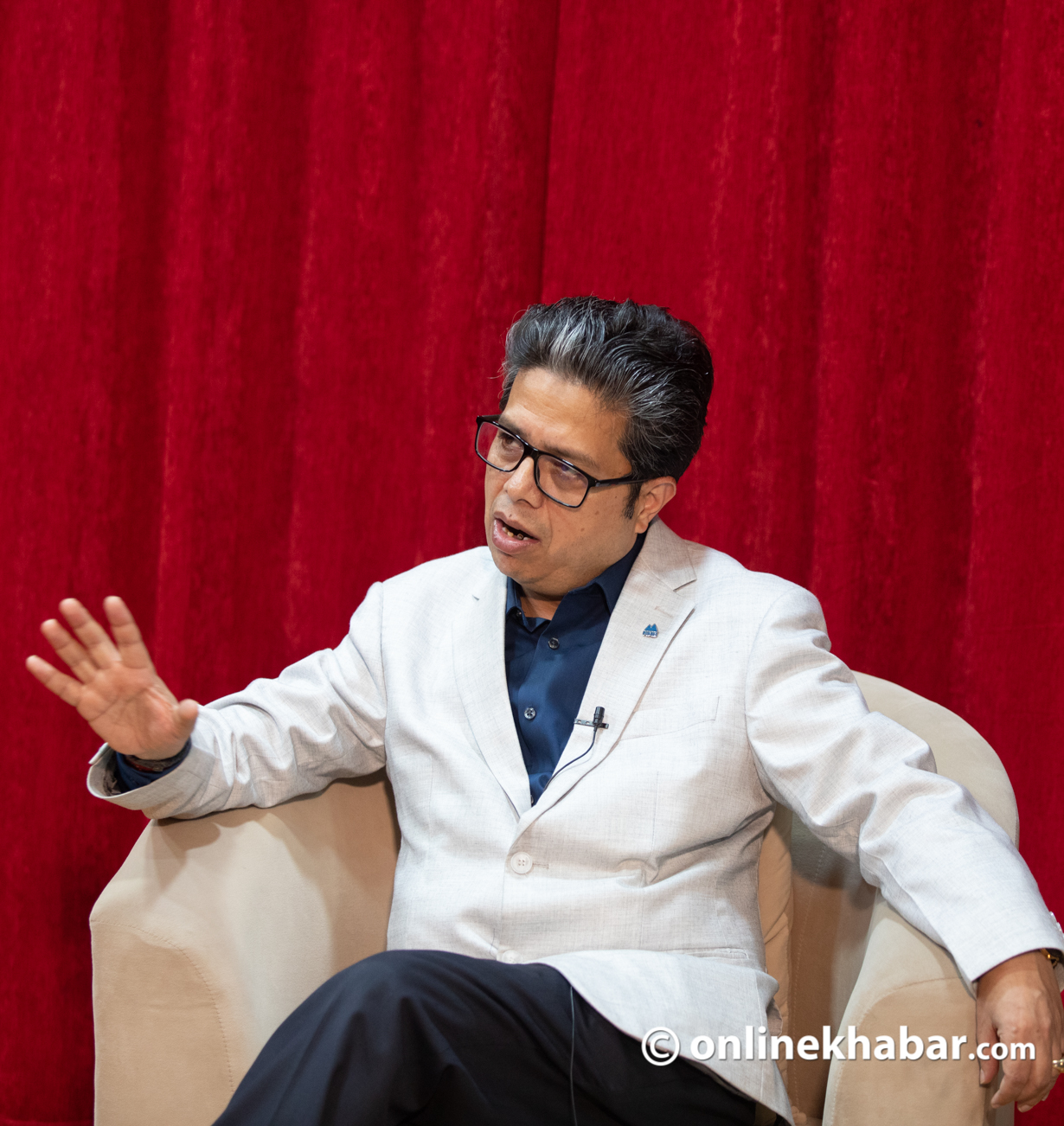

नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसीसँग अनलाइनखबरका जनार्दन बराल र विजय पराजुलीले वित्तीय क्षेत्रको अहिलेको अवस्था र मौद्रिक नीतिसँगका अपेक्षा लगायत विषयमा केन्द्रित रहेर गरेको कुराकानी :

वित्तीय प्रणालीमा दुई वर्षदेखि तरलता कम हुने र ब्याजदर बढ्ने समस्या थियो । पछिल्लो समय यसमा सुधार भइरहेको भनिन्छ । अहिलेको तरलताको अवस्था कस्तो हो ? बैंकहरूको ऋण दिनसक्ने अवस्था के हो ?

नेपालमा लामो समयदेखि कहिले तरलता अभाव त कहिले अधिक तरलता जस्ता (तरलतामा उतारचढाव)को अवस्था देखिइरहेको छ । छोटो छोटो समयमा तरलताको अवस्थामा परिवर्तन भइरहेको छ । पछिल्लो समयमा बाह्य क्षेत्रमा स्थायित्व हुँदै गएको छ । नेपालको भुक्तानी सन्तुलन २२८ अर्बले बचतमा छ । विदेशी विनिमय सञ्चिति ११ अर्ब डलर भन्दा माथि पुगेर १० महिनाको वस्तु तथा सेवाको आयात धान्न सक्ने अवस्था छ ।

प्रति महिना १८५ अर्बसम्म पुगेको आयात घटेर १३३/१३४ अर्बमा छ । रेमिट्यान्स पनि बढ्दै जाँदा यसले तरलतामा सकारात्मक प्रभाव परेको छ । यी सबै कारणले गर्दा ६ महिना वा एक वर्ष अगाडिको भन्दा अहिले तरलता केही सहज भएको अवस्था हो । अहिले करिब ३०/३५ अर्ब अधिक तरलता छ । कुनै समय ३ खर्बसम्म तरलता कमी भएको अवस्था पनि देखिएको हो ।

बैंकहरूले लगानी गर्न सक्ने लगानीयोग्य स्रोतमा पनि सुधार हुँदै गएको छ । कर्जा निक्षेप अनुपात (सीडी रेसियो) ८२ प्रतिशतको हाराहारीमा झरेको छ । त्यसलाई हेर्दा अहिले बैंकहरूसँग करिब ३ खर्ब ५० अर्ब रुपैयाँ लगानीयोग्य स्रोत छ । असारमा निक्षेप बढ्ने क्रम जारी भएको र सरकारको खर्च बढ्दै जाने भएकोले लगानीयोग्य रकम अझै बढ्दै जाने देखिन्छ ।

सीडी रेसियो ८२ प्रतिशत छ । अन्तरबैंक ब्याजदर पनि घटेको छ । बैंकहरूको भारित औसत ब्याजदर पनि घट्दै छ । तरलता सहज छ, ब्याजदर पनि घट्दै छ । तर पनि बजारमा ऋणको माग छैन भन्ने छ । अहिले ऋणको माग नहुनुको कारण के हो ?

केही समय अगाडिसम्म ब्याजदर उच्च भयो त्यसले कर्जाको माग भएन भन्ने थियो । त्यतिबेला पनि हामीले ब्याजदरको कारणले मात्रै कर्जाको माग नभएको होइन भनिरहेका थियौं । अहिले ब्याजदर विस्तारै आफ्नो स्तरमा घट्दै आएको छ । अझै घट्ने क्रम जारी छ । आगामी दिनमा अझै ब्याजदर घट्दै जाने देखिन्छ ।

तर पनि किन ऋण लगानी हुनसकेको छैन भन्ने विश्लेषण गर्दा गत वर्षबाट नेपालबाट विदेशिने युवाको संख्या हेर्नुपर्छ । यसरी विदेशिने युवा पछिल्लो डेढ वर्षमा १२/१४ लाख पुगिसकेको अनुमान छ । त्यति ठूलो संख्यामा युवा जनसंख्या बाहिर हुँदा समग्र उपभोग नै घट्न गएको भन्ने देखिन्छ ।

समग्र उपभोग नै घट्न जाँदा व्यावसायिक माग पनि घट्दै जाने भयो । अहिले औद्योगिक गतिविधिहरू कुल क्षमताको ५० प्रतिशत मात्रै भइरहेका छन् । त्यसले ऋणको पनि माग हुन सकेन । त्यसले गर्दा आयात पनि स्थिर छ । व्यवसायमा माग कम हुने र क्षमता अनुसार चल्न नसक्नु ऋणको माग कम हुनु स्वाभाविक हो ।

अहिले व्यापार व्यवसाय गर्नेहरूमा आत्मविश्वासको कमी भएको हो कि भन्ने देखिन्छ । जसले नयाँ परियोजना आउन नसकेकाले गर्दा पनि ऋणको माग आउन सकेको छैन । लगानीकर्ताहरू हेर र पर्खको रणनीतिमा रहेको देखिन्छ । सेयर बजारमा पनि अवस्था राम्रो छैन । सबै प्रभाव एकैपटक देखिएको छ । जसले गर्दा ऋणको माग कम भएको छ । तर, त्यो ब्याजदरको कारणले होइन ।

अहिले व्यापार व्यवसाय गर्नेहरूमा आत्मविश्वासको कमी भएको हो कि भन्ने देखिन्छ । जसले नयाँ परियोजना आउन नसकेकाले गर्दा पनि ऋणको माग आउन सकेको छैन । लगानीकर्ताहरू हेर र पर्खको रणनीतिमा रहेको देखिन्छ । सेयर बजारमा पनि अवस्था राम्रो छैन । सबै प्रभाव एकैपटक देखिएको छ । जसले गर्दा ऋणको माग कम भएको छ । तर, त्यो ब्याजदरको कारणले होइन ।

ब्याजदरको कारण ऋणको माग कम भएको होइन भन्ने तपाईंहरूको निष्कर्ष हो ?

बैंकहरू कर्जा लगानी गर्न तयार छन् । कतिपय अवस्थामा ऋणलाई ‘पुस’ गर्न खोजेका छौं । केही बैंकहरूले घरकर्जाले माग बढाउन सक्छ भनेर कम दरमा पनि उक्त ऋण दिने योजना ल्याएका छौं । घरकर्जा बढाउँदा त्यससँग सम्बन्धित सिमेन्ट, डण्डी, ईंटा जस्ता नेपालमा उत्पादन हुनसक्ने वस्तुमा केही माग सिर्जना हुन्छ । त्यसले अर्थतन्त्र चलायमान गराउन सक्छ भन्ने बुझाइ थियो । विस्तारै त्यसले गति लिन्छ होला तर, अहिले त्यसको प्रभाव देखिएको छैन ।

यो आर्थिक वर्षको सुरुवातबाट नै नेपाल राष्ट्र बैंकले ल्याएको चालुपूँजी कर्जा सम्बन्धी मार्गदर्शनको विषयमा धेरै बहस र विवाद भयो । चालुपूँजी कर्जा मार्गदर्शनमा भएको व्यवस्थाले ठूला ऋणीहरूको प्रयोग गर्ने वित्तीय स्रोतलाई रोकेर साना ऋणीले पाउने अवस्था सिर्जना गरेको छ । कर्जाको माग कम हुनुमा चालुपूँजी कर्जा सम्बन्धी मार्गदर्शनको पनि योगदान छ भन्छन् । यसलाई कसरी विश्लेषण गर्नुभएको छ ?

चालुपूँजी कर्जा सम्बन्धी मार्गदर्शन कार्यान्वयन भएको ६/७ महिना भइसकेको छ । यसले कर्जा अनुशासन कायम गर्नुको साथै कार्यान्वयन गर्दा केही असहजता आउन सक्छ । निर्वाध रूपमा काम भइरहेको ठाउँमा केही प्राविधिक व्यवस्थाले ऋणीलाई अनुशासनमा ल्याउन खोजिएको छ । त्यसले पनि माग कम भएको होला । तर, यही कारणले मात्रै कर्जा विस्तार वा ऋणको माग हुन सकेन भन्ने होइन । तर, रियलस्टेट लगायतमा कर्जाको माग नहुँदा केही प्रभाव परेको छ ।

निजी क्षेत्रको नेतृत्वले पनि चालुपूँजी कर्जा मागर्दशन चाहिन्छ भनेर स्वीकार गरेको हो । तर, केही पछि मात्रै कार्यान्वयन गर्न पाए हुन्थ्यो भन्ने उहाँहरूको भनाइ छ । राष्ट्र बैंकले पनि कार्यान्वयन गर्दै जाँदा आउने असहजतालाई फुकाउँदै अगाडि बढ्नुपर्छ भन्ने छ । त्यही बीचमा केही असहजता छ भने राष्ट्र बैंक पनि समाधान गर्न तयार होला र बैंकर्स संघ पनि त्यसमा आवश्यक भूमिका खेल्न तयार छ । यही कारणले अगाडि नबढ्ने अवस्था आउँछ भने त्यसमा केही न केही निकास चाहिन्छ ।

अर्थतन्त्रमा मन्दीको कारण आर्थिक वर्षको अन्तिममा बैंकहरूको कर्जा असुलीमा समस्या भइरहेको सुनिन्छ ! बैंकहरूको कर्जा असुलीको अवस्था कस्तो छ ?

खराब कर्जाको पृष्ठभूमिको कुरा गर्दा त्यसको आधार कोभिडकै समयदेखि बनेको हो । शताब्दीकै ठूलो महामारीका कारण व्यापार व्यवसायलाई सञ्चालनमा ल्याउन समस्या भयो । व्यापार व्यवसाय नै नभएपछि कर्जा तिर्न सक्ने अवस्था थिएन । त्यसैले कर्जा तिर्ने पछि सारियो ।

कोभिडको प्रभाव र लकडाउनले गर्दा बैंकहरूको निष्क्रिय कर्जा बढेको छ, यो संसारभरिकै प्रवृत्ति हो । त्यतिबेला अवधि बढाइएका कर्जाहरू जहिले भुक्तानी हुनुपर्थ्यो, त्यसबेला पुनः रूस-युक्रेन युद्ध लगायतको अन्य विषम परिस्थिति सिर्जना भयो । त्यसले कोभिडमा अप्ठेरोमा परेकाहरूलाई पुनः अर्को असहजता आउँदा बैंकिङ क्षेत्रमा निष्क्रिय कर्जा बढ्दै गएको छ ।

निष्क्रिय कर्जा बढ्दै गएर अझै पनि कुनै त्यस्तो असामान्य अवस्था छैन । समग्र व्यापारमा भएको संकुचन र स-सानो कर्जाको समस्याले उक्त अवस्था आएको हो । तर, अघिल्लो त्रैमास अथवा केही समय अगाडिको भन्दा अवस्था सहज भएको छ । अहिलेको अवस्था पनि चुनौतीपूर्ण छ । यसको समाधान, कर्जा रिकभरीको उपाय र व्यवसायलाई कसरी सचेत भएर जाने भन्नेमा सबै लाग्नुपर्ने देखिन्छ ।

कर्जा असुली नहुँदा बैंकहरूले धितो सकारेको, गैरबैंकिङ सम्पत्ति बढाएको अवस्था छ । तर, बजारमा मन्दी हुँदा त्यसलाई बिक्री गरेर बैंकले सम्पत्ति कायम गर्ने अवस्था कमजोर देखिन्छ । यसले समग्र बैंकिङ प्रणालीलाई ठूलै समस्या त पर्दैन ?

कर्जा असुलीको प्रक्रिया अनुसार गैरबैंकिङ सम्पत्ति बुक गर्ने अथवा धितो लिलामी बैंकहरूले गरिरहने प्रक्रिया हो । बैंकहरूको भूमिका निक्षेपकर्ताको ट्रष्टी पनि भएकोले निक्षेपकर्तालाई संरक्षण गर्नुपर्छ ।

कर्जाको असुली सँगसँगै बैंकहरूले लगानी गरेको व्यवसायलाई कसरी अगाडि बढाउने र उनीहरूको नगद प्रवाहलाई कसरी सपोर्ट गर्ने भन्ने विषयलाई पनि सहजीकरण गर्नुपर्छ । अल्पकालमा मात्रै हेर्नुभन्दा पनि दीर्घकालीन सोच सहित अहिलेको समस्यालाई कसरी समाधान गर्ने भन्ने योजना बनाउनुपर्छ ।

अहिले साना तथा मझौला व्यवसाय, निर्माण, पर्यटन, कृषि लगायत क्षेत्रमा समस्या देखेका छौं । केन्द्रीय तथ्यांक विभागको तथ्यांक हेर्दा पनि कुल गार्हस्थ्य उत्पादनमा प्रमुख हिस्सा रहेको उत्पादन, निर्माण, थोक तथा खुद्रा व्यापारलगायत क्षेत्रमा ऋणात्मक वृद्धिदर देखिएको छ ।

ती क्षेत्रमा दिएको कर्जामा समस्या आउनसक्ने भयो । त्यसलाई कसरी अगाडि लैजाने भनेर नीतिगत रूपमा नियामक, नेपाल सरकार र बैंकहरूले पनि सोच्नुपर्छ ।

यससँगै असुलीको प्रक्रियालाई पनि बैंकहरूले सँगसँगै अघि बढाउनुपर्ने हुन्छ । लिलामी गर्दिनँ, असुली गर्दिनँ, कालोसूचीमा राख्दिनँ भन्ने अवस्था छैन ।

गैरबैंकिङ सम्पत्ति बैंकमा थुप्रिने गरेका छन् । हाम्रोमा सम्पत्ति व्यवस्थापन कम्पनी पनि छैन । ती सम्पत्ति बिक्री नभएर बैंकहरूलाई नै समस्या पर्ने सम्भावना कत्तिको छ ?

गैरबैंकिङ सम्पत्ति बैंकमा थुप्रिने गरेका छन् । हाम्रोमा सम्पत्ति व्यवस्थापन कम्पनी पनि छैन । ती सम्पत्ति बिक्री नभएर बैंकहरूलाई नै समस्या पर्ने सम्भावना कत्तिको छ ?

गैरबैंकिङ सम्पत्ति थपिंदै जाने र सुधार हुने अवस्था रहिरह्यो भने सम्पत्ति व्यवस्थापन गर्न अर्को कम्पनी स्थापना गर्ने विषयमा पनि सोच्नुपर्छ । पछिल्लो १/२ वर्षमा ‘एसेट रिकन्स्ट्रक्सन कम्पनी’ स्थापना गर्र्ने विषयमा पनि छलफल भइरहेको छ । तर, त्यसको आवश्यक ऐन ल्याउन केही ढिलो भएको छ ।

अर्को विकल्प यसलाई व्यवस्थापन गर्ने छुट्टै फण्ड स्थापना गर्ने पनि हुनसक्छ । नेपाल धितोपत्र बोर्डको ऐनमा भएको व्यवस्था अनुसार उक्त फण्ड स्थापना गरेर गैरबैंकिङ सम्पत्ति व्यवस्थापन गर्ने विकल्प हो । जसमा बैंकहरूले नै बण्ड किनेर फण्ड व्यवस्थापन गर्न सकियो भने बैंकहरूले आफ्नो नयाँ योजना सहित काम गर्न सक्छन् ।

धेरै बिग्रिसकेको अवस्था छैन । सम्पत्ति व्यवस्थापन गर्न छुट्टै कम्पनी स्थापना गर्ने विकल्प पनि खुला राखेर अगाडि बढ्नुपर्छ भन्ने लाग्छ ।

उच्च मुद्रास्फीति र आयातले विदेशी मुद्रा सञ्चितिमा परेको चाप घटाउन चालु आर्थिक वर्षका लागि राष्ट्र बैंकले कसिलो मौद्रिक नीति ल्यायो, ब्याजदर बढायो । अहिलेको समग्र अवस्था विश्लेषण गर्दा आगामी आर्थिक वर्षका लागि तपाईंहरूले अपेक्षा गरेको मौद्रिक नीति कस्तो हो ?

मुलुकको बाह्य क्षेत्र सम्बन्धी परिसूचकहरू गत वर्षभन्दा धेरै नै सुधार भएका छन् । यस हिसाबले राष्ट्र बैंकको उद्देश्य पूरा भएको छ । यसपटक मौद्रिक नीतिमा बाह्य क्षेत्र, मूल्य र वित्तीय स्थायित्वको साथै ६ प्रतिशतको आर्थिक वृद्धिलाई पूरा गर्नुपर्ने अवस्था छ । मुद्रास्फीति ६.५ प्रतिशतमा कायम राख्न अहिलेको अवस्था हेर्दा चुनौतीपूर्ण छ ।

मुद्रास्फीतिमा भारतसँग निर्भरता रहेको छ । भारतको मुद्रास्फीति नियन्त्रित बन्दै गएकोले त्यसले केही सहयोग गर्ला । अब आउने मौद्रिक नीतिमा बैंकहरूले चलाउने स्रोतको विविधीकरणका लागि विदेशबाट आउने सस्तो फण्ड नेपालमा कसरी ल्याउन सकिन्छ भनेर सोच्नुपर्छ ।

नेपालभित्रै रहेको स्रोतलाई पनि कसरी अन्य औजारहरू प्रयोग गरेर दिगो बनाउन सकिन्छ भन्नेमा मौद्रिक नीति केन्द्रित हुनुपर्छ ।

वातावरणीय जोखिम न्यूनीकरणको लागि नेपालले पनि २०४५ सम्म शून्य कार्बन उत्सर्जनको योजना बनाएको छ । नवीकरणीय हरित ऊर्जा बाहेक अन्य अवसर पनि छ । नेपालले कसरी त्यसको फाइदा लिनसक्ने भनेर मौद्रिक नीतिले पनि बोल्नुपर्छ ।

त्यसको लागि ब्लेन्डेड फाइनान्सको फ्रेमवर्कलाई प्रोत्साहन गर्नुपर्छ । ग्रीन बण्ड, सस्टेनेवल बण्ड जस्ता स्रोतलाई नेपालमा ल्याउने तयारी गर्नुपर्छ । बजेटमा पनि त्यसको व्यवस्था गरिएको छ । विदेशबाट स्रोत आउँदा त्यसलाई हेजिङको संरचना कसरी बनाउने, स्वापका व्यवस्था लगायतमा काम हुनुपर्छ भन्ने लाग्छ ।

तरलता कम हुँदा पनि गाह्रो हुने, अधिक हुँदा पनि समस्या हुने भएकाले त्यसलाई व्यवस्थापन कसरी गर्ने भन्ने योजना हुनुपर्छ । प्रणालीमा भएको तरलतालाई विगतको भन्दा फरक किसिमले उत्पादनमूलक क्षेत्रमा लगानी गर्ने भन्ने योजना चाहिन्छ । जसले भोलिको दिनमा अर्थतन्त्रको थप विस्तारको लागि समग्र सिस्टमलाई सहयोग गर्ने गरी बैंकको लगानीको लागि दिशानिर्देश गर्नुपर्छ ।

नवीकरणीय ऊर्जा, हाइड्रोपावर, पर्यटन, कृषि लगायतमा ठूलो माग छ । सँगै शिक्षामा पनि ठूलो अवसर छ । त्यसमा पनि ठूलो पैसा बाहिर गएको छ । यी क्षेत्रलाई कसरी समेट्ने भन्ने विषयमा सोच्नुपर्छ । केन्द्रीय बैंकसँगै यस किसिमको विज्ञता छ ।

यस्तै अहिलेको मुख्य चुनौती निष्क्रिय सम्पत्तिको व्यवस्थापन पनि हो । निष्क्रिय सम्पत्ति भएपछि त्यसको धितो बैंकहरूले बुक गरेर त्यसलाई कसरी व्यवस्थापन गर्न सकिन्छ भनेर सोच्नुपर्छ । त्यसको लागि स्पेशल फण्ड स्थापना गर्ने अथवा सम्पत्ति व्यवस्थापन गर्ने कम्पनी स्थापना गर्ने भन्ने विकल्पमा जान सकिन्छ ।

मौद्रिक नीति संकुचित नै ल्याउने कि उदार भन्नेमा बहस भइरहेको देखिन्छ । सामान्यतया अर्थतन्त्र सुस्त हुँदा बजेट र मौद्रिक नीति दुवै खुकुलो बनाउनुपर्छ भन्ने सिद्धान्त छ । केही अर्थशास्त्रीहरूको र राष्ट्र बैंकको तर्क हेर्दा फेरि पनि कसिलो मौद्रिक नीति ल्याउने हो कि भन्ने देखिन्छ । यस विषयलाई तपाईंले कसरी हेर्नुभएको छ ?

अहिले पनि अमेरिकाको केन्द्रीय बैंक ब्याजदर बढाउनमै केन्द्रित देखिन्छ । युरोप र बेलायतमा पनि ब्याजदर बढाइयो । अन्य देशहरूमा बैंक फेलियर हुँदा पनि केन्द्रीय बैंकहरू अझै ब्याजदर बढाउने मूडमा गएको देखिन्छ ।

मुद्रास्फीतिको चुनौती बाहिर पनि छ, त्यस्तो असहज र विशेष किसिमको परिस्थिति हामीले नेपालमा पनि देखिरहेका छौं । कोभिडको बेला एउटा परिस्थिति थियो । तर, अहिले पनि सामान्य भन्दा फरक किसिमको समय हो ।

त्यसैले, अहिले आउने मौद्रिक नीति कसिलो र लचिलो भनेर ‘एस’ र ‘नो’ मा उत्तर खोज्न सकिंदैन । अहिलेको अवस्थालाई विश्लेषण गरेर समाधान दिने किसिमको सन्तुलित मौद्रिक नीति आउनुपर्छ भन्ने हो ।

भोलिको दिनमा विश्व अर्थतन्त्र मन्दीमा गयो भने त्यसले आउनसक्ने प्रभाव नेपालको अर्थतन्त्रमा पनि त्यतिकै देखिन्छ । पर्यटन र रेमिट्यान्स त्यसैसँग जोडिएको छ । हाम्रो अर्थतन्त्र पनि विश्व अर्थतन्त्रसँग राम्रोसँग जोडिएको छ । तर, अहिलेको परिस्थितिमा चाहिने औषधिका बारेमा जानकार नेपाल राष्ट्र बैंक छ । यसको समाधान उहाँहरूले दिनुहुन्छ भन्ने लाग्छ ।

अहिले धेरै सहकारीका सञ्चालकहरूले सहकारीको स्रोत दुरुपयोग गर्नुका अतिरिक्त बैंकबाट ऋण लिएर त्यो रकम पनि दुरुपयोग गरेको देखिएको छ । कतिपय त्यस्ता ऋण लिंदा धितो राखिएका सम्पत्तिले नधान्ने तथा सहकारी र बैंकको दोहोरो धितो पनि देखिएको छ । धेरै सहकारीका सञ्चालकहरू भागेको अवस्था छ । यसले त बैंकहरूलाई पनि जोखिममा पारेको देखिन्छ नि ?

तपाईंले भनेको विषयमा मसँग धेरै तथ्यांक नभएकाले अहिले नै धेरै टिप्पणी गर्न सक्ने अवस्थामा त म छैन । तर, नेपालको अर्थतन्त्रले तेस्रो खम्बाको रूपमा लिएको सहकारीमा समस्या आउँदा त्यसले बैंकिङ क्षेत्रलाई पनि कुनै न कुनै रूपमा समस्या पार्ने देखिन्छ । त्यसको प्रभाव ढिलो वा चाँडो, बैंकिङ क्षेत्रमा आउँछ नै ।

सहकारी संस्थाहरूको उपस्थिति मुलुकको ठूलो जनसंख्यामा छ । यो क्षेत्रमा धेरै नियमन नभएका कारणले ती संस्था र बैंकले दिएका ऋणमा दोहोरो धितो परेको पनि हुनसक्छ । तर, त्यस्तो परेको अवस्थामा पहिलो धितो बैंकको नै मानिन्छ, जसले बैंकलाई समस्या पार्दैन ।

बैंकहरूले सहकारीका संचालकलाई ऋण प्रवाह गर्दा उसको सहकारीसँगको सम्बन्ध भन्दा पनि व्यवसाय हेरेरै दिएका होलान् । कतिपय सन्दर्भमा व्यवसाय राम्रै चलिरहेको भए पनि सहकारी फेल हुँदा सञ्चालकहरू बेपत्ता भएका पनि छन् । र, त्यो व्यवसाय चलाउने मान्छे नभएर व्यवसाय पनि बन्द हुने अवस्था देखिएको छ । तर, यस क्षेत्रलाई राम्रोसँग हेरेर केही कमजोरी रहेछन् भने त्यसलाई सिकाइका रूपमा लिएर सुधार गर्दै जानुपर्ने हुन्छ ।

सहकारी सञ्चालककै हकमा धितोले नथाम्ने किसिमले कर्जा प्रवाह भएको, दोहोरो धितो परेको देखिएको छ । यसले कर्जा सूचना केन्द्रको प्रयोग राम्रोसँग नभएको, बैंकहरूले नियममा रहेर कर्जा प्रवाह नगरेको पनि देखिन्छ । यसमा बैंकहरू कत्तिको इमानदार भएको देख्नुहुन्छ ?

सहकारी सञ्चालककै हकमा धितोले नथाम्ने किसिमले कर्जा प्रवाह भएको, दोहोरो धितो परेको देखिएको छ । यसले कर्जा सूचना केन्द्रको प्रयोग राम्रोसँग नभएको, बैंकहरूले नियममा रहेर कर्जा प्रवाह नगरेको पनि देखिन्छ । यसमा बैंकहरू कत्तिको इमानदार भएको देख्नुहुन्छ ?

बैंकहरू इमानदार त हुनैपर्छ । उनीहरू इमानदार भएनन् भने बैंकिङ नै हुँदैन । तर, कुनै काम गर्दा कमजोरी भएको हुनसक्छ । बैंकले धितो मात्रै हेरेर ऋण दिने होइन । धितो भनेको ऋण दिंदा जोखिम कम गर्ने एउटा उपाय मात्रै हो ।

धितोभन्दा बढी कर्जा दिन नहुने, धितो नलिइकन दिनै नहुने भन्ने हुँदैन । पछिल्लो समय त चालुपूँजी कर्जा सम्बन्धी निर्देशिकामा त्यसलाई स्पष्ट पारी नै सकिएको छ ।

कुन ऋणमा के छ भन्ने त अहिले मैले भन्न सक्ने कुरा भएन । तर, व्यापार राम्रो छ, नगदको प्रवाह राम्रो भइरहेको छ भने बैंकले त्यो व्यवसाय चल्न सक्छ भनेर ऋण दिने हो । तर, यो ३–४ वर्षको दौरानमा व्यवसायको मोडलमा धेरै ठूलो परिवर्तन आएको छ ।

कुनै राम्रो चलिरहेको व्यवसाय पनि बिजनेस मोडल फेरिएका कारण एकपटक फेल हुने जोखिम पनि हुन्छ । त्यस्तो भएको रहेछ भने छुट्टै कुरा भयो । तर, कुन कर्जामा त्यस्तो भएको छ भनेर जान्न चाहिं बैंक वा ऋणैपिच्छे गएर हेर्नुपर्छ । यहाँ बसेर कमेन्ट गर्न गाह्रो छ ।

नेपाल बैंकर्स संघले विगतमा ‘जेन्टलमेन्ट एग्रिमेन्ट‘ गरेर ब्याजदर तोक्ने गरेको थियो, जसलाई राष्ट्र बैंकले पनि समर्थन नै गर्ने गरेको थियो । यसलाई कतिपयले कार्टेलिङ गरेको आरोप लगाउँदै आएका थिए । तर तपाईंहरूले साउनदेखि यस्तो सहमति नगर्ने र बजारलाई नै ब्याजदर तोक्न छोडिदिने निर्णय गर्नुभयो । यसो किन गर्नुभयो ?

हामीले यसअघि गरेको अभ्यास कार्टेलिङ थिएन । त्यसबेला असामान्य खालको परिस्थिति भएकाले ब्याजदर नियन्त्रणभन्दा बाहिर नजाओस् भनेर सबै सरोकारवालाहरूको सल्लाहमा स्थायित्वका लागि त्यस्तो कदम चालिएको थियो ।

ब्याजदर काबुभन्दा बाहिर जाने अवस्था आउँदा त्यसले असामान्य परिस्थिति सृजना गर्छ भनेर त्यसो गरिएको थियो । तर, राष्ट्र बैंकको समर्थनमा त्यस्तो गर्ने गरिएको थिएन ।

अहिले अर्थतन्त्रको बाह्य क्षेत्रको सबै सूचकहरू बलियो भइसकेका छन् । भुक्तानी सन्तुलन २ खर्ब २८ अर्ब रुपैयाँले नाफामा छ । विदेशी मुद्रा सञ्चिति ११.३ अर्ब अमेरिकी डलर पुगेको छ ।

बैंकमा कर्जा निक्षेप अनुपात ८२ प्रतिशतमा झरेको छ । परिस्थितिमा सुधार भएर सामान्य अवस्थामा फर्किएको कारणले गर्दा हामीले ब्याजदरका विषयमा पहिले गरेको सहमति हटाएर यसलाई स्वतन्त्र छोड्ने निर्णय गरेका हौं ।

आर्थिक विधेयक २०८० ले प्रिमियम मूल्यमा यसअघि नै एफपिओ जारी गरेका कम्पनीले त्यसबापत प्राप्त रकममध्ये बोनस शेयरको रूपमा बाँडेकोमा आयकर तिर्नुपर्नेमा मंसिर मसान्तसम्म तिरे ब्याज र शुल्क मिनाहा दिने व्यवस्था ल्यायो । त्यस्तै, मर्जर तथा एक्विजिसन हुँदा प्राप्त हुने लाभ (बार्गेन पर्चेज गेन)मा पनि त्यही व्यवस्था ल्यायो । शुल्क र ब्याज मिनाहाको स्किम ल्याउँदा तपाईंहरू खुसी हुनुपर्नेमा विरोध गरिरहनुभएको छ नि, किन ?

आर्थिक वर्ष २०८०/८१ को आर्थिक विधेयकको बुँदा नम्बर २६, २७ र २९ मा तपाईंले भने जस्तै कर छुटको स्किम आएको छ । यस विषयमा प्राविधिक रूपमा पनि धेरै नै बहस भए । यसमा हाम्रो बुझाइ के हो भने एफपिओ जारी गर्दा वा स्वाप रेसियोबाट रकम प्राप्त हुँदा त्यो आय होइन । त्यो पूँजी प्राप्ति हो ।

पूँजी प्राप्त गरिसकेपछि पनि बोनस शेयरका रूपमा शेयरधनीलाई वितरण गर्दा पनि सम्पत्ति बढ्ने वा दायित्व घट्ने केही पनि भएको हुँदैन । त्यसरी कम्पनीको पोजिसनमा कुनै फरक नपर्ने हुँदा यो पूँजी प्राप्ति हो ।

पूँजी प्राप्तिमा कर लगाउने चलन संसारका कुनै पनि मुलुकमा छैन । भारतमा पनि यस्तै विवाद हुँदा मुम्बईको एउटा अदालतले यसरी हुने पूँजी प्राप्तिमा कुनै कर नलाग्ने फैसला गरेको पनि पाइयो ।

बंगलादेश, पाकिस्तान जस्ता देशमा पनि यसरी हुने लाभलाई पूँजी प्राप्ति नै मान्ने र त्यसमा आयकर नलाग्ने व्यवस्था पाइयो । हामीले थाहा पाएसम्म संसारका अन्य कुनै पनि मुलुकमा पूँजी प्राप्तिमा कर लगाउँदैनन् । त्यसो हुँदा संसारमा कतै पनि नभएको व्यवस्था गरेर कर लिन्छु भन्नु आफैंमा उचित होइन ।

अर्कातिर आयकर नियमावलीको १३ (९)लाई टेकेर आन्तरिक राजस्व विभागले पटक-पटक यस्तो पूँजी प्राप्तिको रकममा कर नलाग्ने भनेर राय दिएको पनि छ । त्यसैका आधारमा यस्तो किसिमको पूँजीगत आय प्राप्त गरेका कम्पनीहरूको लेखा परीक्षण प्रतिवेदन सम्बन्धित नियामकबाट स्वीकृत भएको छ । फुल अडिट पनि भइसकेको छ ।

यस्तो हजारौं कम्पनीको अडिट भइसकेको छ । कम्पनीहरूले गल्ती नै गरेको भए, कुनै न कुनै निकायले समातिहाल्थे । त्यो हुँदा यति लामो समयसम्म कर लिनु नपर्ने भनिएको थियो ।

आर्थिक विधेयकमा यो व्यवस्था ल्याउँदा भूतप्रभावी भनिएको छैन । तर, यो व्यवस्था भूतप्रभावी हो भन्ने हाम्रो बुझाइ हो । भूतप्रभावी कर लिनु भनेको हाम्रो संविधान र कानुनको विपरीत हुन्छ । कानुन बनाएर भविष्यमा यस्तो कर लगाउँछु भन्यो भने त्यो सबैले मान्नुपर्ने हुन्छ ।

उदाहरणका लागि व्यक्तिगत आयकरको दर ३९ प्रतिशतसम्म पुर्याइएको छ । त्यो संसारकै सबैभन्दा उच्चमध्येको कर हो । तर, त्यसको विरोध कसैले गरेको छैन । किनभने कर लगाउने अधिकार सरकारको हो ।

सरकारले गरेको यो व्यवस्थाले ८-१० अर्ब रुपैयाँ कर उठ्ला । तर, यो व्यवस्थाले देशका रूपमा नेपालको अन्तर्राष्ट्रिय छविमा नकारात्मक असर पर्छ । यसले नेपालको प्रतिष्ठामा ठूलो जोखिम ल्याउँछ ।

नेपालमा धेरै विदेशी लगानीकर्ता छन् । सोच्दै नसोचेको कुरा जहिले पनि आउनसक्ने अवस्था नेपालमा बन्यो भने विदेशी लगानीकर्ताले यहाँ लगानी गर्ने कि नगर्ने भन्ने विषयमा धेरैपटक सोच्ने अवस्था बन्छ ।

आज नेपालमा विदेशी लगानी अत्यन्तै धेरै चाहिएको छ । दक्षिणएशियामा नेपालमा आउने विदेशी लगानी जम्मा ०.३ प्रतिशत मात्रै छ । नेपालमा विदेशी लगानी भित्र्याउनु जरूरी छ तर हामी यस्तो नियम ल्याउँछौं भने त्यसले यस काममा अवरोध सृजना गर्छ । यसमा के सही, को गलत भन्ने विषयलाई छोडिदिऊँ ।

तर, यसो गरिरहँदा नेपालको डुइङ बिजनेस इन्डेक्स कहाँ पुग्छ भन्ने विषयमा पनि ध्यान दिनुपर्छ । अनुमान नै गर्न नसकिने नीतिगत व्यवस्था भएका मुलुकभन्दा जहाँ नीतिगत स्थिरता छ, लगानी त्यहीं जाने हो । त्यसैले हामीले अनिश्चितताको विरोध गरेका छौं ।

नेपालमा व्यवसाय गरिरहेको कुनै ठूलो कम्पनी छोडेर हिंड्यो भने त्यसले विश्वमा दिने सन्देश निकै नै भयावह हुन्छ । यो कर लिनेदिने विषय टुंगिएला तर यस विषयमा भइरहेको बहसले संसारमा दिने सन्देश के हो भन्ने विषयलाई हामीले बढी ध्यान दिनुपर्ला ।

त्यसैले सरकारले यस विषयलाई सच्याउने अझै पनि समय छ । मन्त्रिपरिषद्ले निर्णय गरेर यसलाई सच्याउन सक्छ । सरकारले यो निर्णयलाई सच्यायो भने त्यसले नेपालको प्रतिष्ठालाई दूरगामी रूपमा सकारात्मक प्रभाव पर्नेछ ।

त्यसरी कम्पनीहरूले प्राप्त गरेको पूँजी प्राप्ति लाभांश बाँडेपछि त्यो पूँजी नहुने, आयमा परिणत हुने भनेर महालेखा परीक्षकले भनेको हुनाले त्यसका आधारमा यो व्यवस्था गरेको सरकारको तर्क छ नि ?

त्यसरी कम्पनीहरूले प्राप्त गरेको पूँजी प्राप्ति लाभांश बाँडेपछि त्यो पूँजी नहुने, आयमा परिणत हुने भनेर महालेखा परीक्षकले भनेको हुनाले त्यसका आधारमा यो व्यवस्था गरेको सरकारको तर्क छ नि ?

हामीले बुझेसम्म महालेखा परीक्षकले निर्देशन होइन, राय दिने हो । कर उठाउने विषय सरकारको विषय हो । सरकारले यो बजेट ल्याउनुभन्दा अघिसम्म यसमा कर लाग्दैन नै भनेर अडान लिएको थियो । वास्तवमा महालेखा परीक्षकसँग यस विषयको प्रतिरक्षा सरकारले गर्नुपर्ने थियो ।

अर्कातिर, लाभांश वितरण गर्दा पनि लाभांशमा लाग्ने कर तिरेको हुन्छ । त्यही कर नै अन्तिम हुनुपर्छ भन्ने हाम्रो बुझाइ हो । बोनस शेयर नबाँडेको भए त त्यो रकम सञ्चित कोषमा बस्थ्यो, सरकारलाई कर पनि आउँदैनथ्यो । बोनस शेयर बाँडेपछि सरकारले कर लिएको छ, यसबाट पनि सरकारलाई त फाइदा नै भएको छ नि ! अर्कातिर, त्यो शेयरको कारोबारमा सरकारले पूँजीगत लाभकर पनि लिइसकेको छ । त्यसो हुँदा प्राविधिक विषयमा अल्झनुभन्दा यसले दिने सन्देश र देशको प्रतिष्ठामा ध्यान दिनु उचित हुन्छ ।

यहाँहरूले यस विषयमा अर्थमन्त्रीसँग पनि छलफल गर्नुभयो । मन्त्रीले यो कर नमान्ने हो भने अदालतमा गएर निक्र्योल गर्नुस् भन्नुभयो भन्ने सुनिन्छ । यो कुरा साँचो हो ?

अर्थमन्त्रीज्यूसँग भेट हुँदा उहाँहरूले प्राविधिक रूपमा बचाउ गर्नुभयो । हामीले त्यसबेला सरकारलाई दिएको सुझाव के हो भने यस विषयलाई क्षणिक दृष्टिले हेर्नुभन्दा पनि यसले पार्ने दीर्घकालीन असर समेतलाई विचार गर्नुपर्छ । हाम्रो जस्तो प्रजातान्त्रिक मुलुकमा अदालत जाने विषय त सबैको अधिकारकै विषय हो ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House on sale")

प्रतिक्रिया 4