१० भदौ, काठमाडौं । नेपालमा कर्जाको औसत ब्याजदर १२ प्रतिशत नाघेको पहिलोपटक होइन । कोभिड–१९ भन्दा अगाडि पनि कर्जाको भारित औसत ब्याजदर १२ प्रतिशत माथि पुगेको थियो । अहिलेकै स्तरमा ब्याजदर हुँदा त्यसबेला कर्जा विस्तार पनि उत्साहजनक नै थियो ।

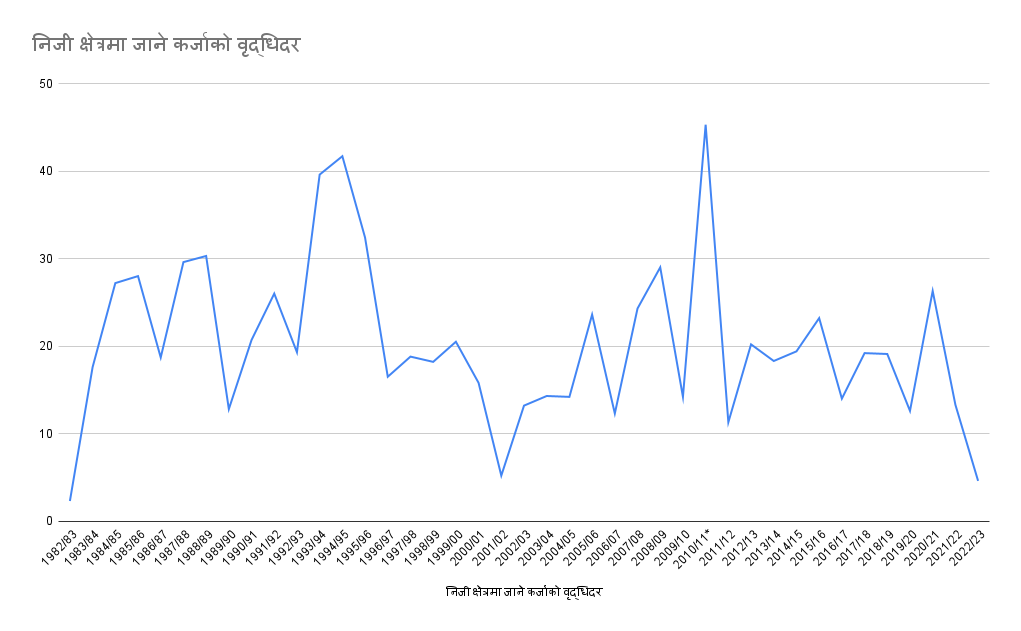

आर्थिक वर्ष २०७५/७६ मा निजी क्षेत्रमा प्रवाह हुने कर्जा १९.४ प्रतिशतले विस्तार भएको नेपाल राष्ट्र बैंकको तथ्यांक छ । तर, गत आर्थिक वर्ष ०७९/८० मा भने त्यस्तो कर्जा जम्मा ३ दशमलव ८ प्रतिशतले मात्रै बढ्यो ।

कर्जाको यो वृद्धिदर ४२ वर्षयताको कमजोर हो । यसअघि आर्थिक वर्ष २०३९/४० मा २ दशमलव ३ प्रतिशत मात्रै निजी क्षेत्रतर्फको कर्जा विस्तार भएको थियो । त्यसयता पहिलोपटक निजी क्षेत्रतर्फको कर्जा विस्तार ४ प्रतिशतभन्दा कम भएको हो ।

यसअघि अर्थतन्त्र अत्यन्तै कमजोर भएको आव ०५८/५९ मा समेत निजी क्षेत्रको कर्जा विस्तार ५ दशमलव २ प्रतिशत भएको थियो ।

कर्जाको ब्याजदर उस्तै तहमा हुँदा पनि योबेला अत्यन्तै निराशाजनक कर्जा विस्तार हुनुमा बजारमा समग्र मागमा नै कमी आउनु प्रमुख कारण रहेको नेपाल राष्ट्र बैंककी डेपुटी गभर्नर डा. निलम ढुंगाना तिम्सिना बताउँछिन् ।

-डा. निलम ढुंगाना तिम्सिना

‘वैदेशिक अध्ययनमा जाने र रोजगारीमा जानेहरुको संख्या धेरै छ । खर्च गर्ने युवा बाहिर जाँदा मागमा कमी आएको छ,’ उनले भनिन् । त्यति मात्रै होइन, विगतमा कर्जा तिर्नकै लागि कर्जा जाने गरेकोमा चालु पूँजी कर्जासम्बन्धी मार्गदर्शनले त्यसलाई रोकिदिएपछि पनि कर्जा विस्तार घटेको उनको भनाइ छ ।

‘कोभिड अगाडि पनि अहिलेको भन्दा उच्च ब्याजदर थियो, तर कर्जाको माग थियो । ब्याजदर उच्च भयो भनेर आन्दोलन पनि थिएन,’ ढुंगानाले भनिन्, ‘चालुपूँजी कर्जा सम्बन्धी मार्गदर्शनले गर्दा १ वर्षमा १ पटक बक्यौता शून्य हुनुपर्ने व्यवस्था थियो । ऋण लिने र त्यसैलाई बढाउँदै लैजाने तर तिर्दै नतिर्ने अवस्था थियो । तर अहिले कर्जा तिर्नुपर्ने अवस्था भयो । त्यसले पनि मागमा कमी देखिएको हो ।’

कर्जाको माग घट्नुको प्रमुख कारण समग्र बजारको मागमा कमी आउनु तथा लगानी गर्ने व्यवसायीको आत्मविस्वास कमजोर रहनु भएको नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसीको बुझाइ छ ।

०७६ चैतबाट कोभिड नियन्त्रणका लागि भएको लकडाउनले चैतदेखि असारसम्म ४ महिना कर्जा विस्तार ठप्प हुँदा पनि आर्थिक वर्ष ०७६/७७ मा निजी क्षेत्रमा जाने कर्जा १२.६ प्रतिशतले विस्तार भएको नेपाल राष्ट्र बैंकको तथ्यांक छ । कर्जाको भारित औसत ब्याजदर १२ प्रतिशतको नजिक हुँदा नै उक्त कर्जा विस्तार भएको थियो ।

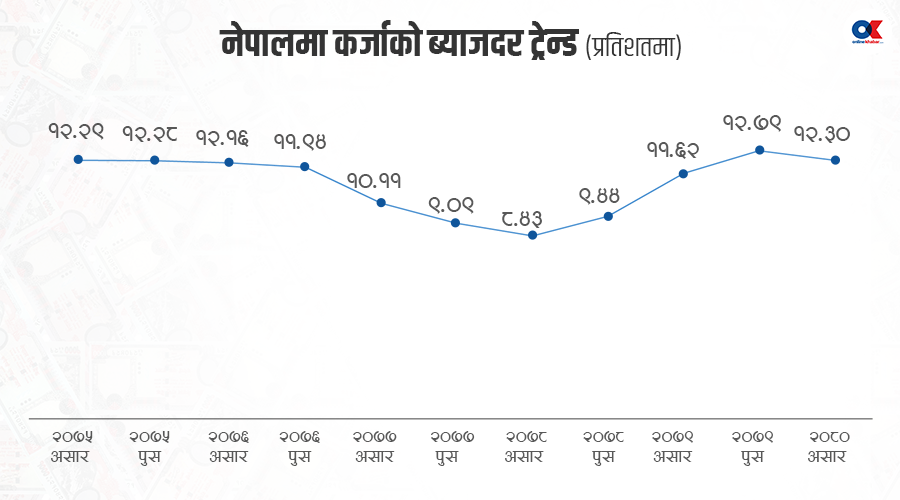

कोभिडअगाडि २०७५ असारमा १२.२९ प्रतिशत रहेको कर्जाको भारित औसत ब्याजदर कोभिडका कारण लकडाउन हुनु अगाडि २०७६ फागुनमा ११.८० प्रतिशत थियो । कोभिडमा करिब ७ महिना आर्थिक गतिविधि सुस्त हुँदा बैंकिङ प्रणालीमा अधिक तरलता भएर कर्जाको ब्याजदर एकल अंकमा झरेको थियो । कोभिडको राहत तथा पुनरुत्थानलाई सहयोग गर्न भन्दै नेपाल राष्ट्रले बजारमा ठूलो मात्रामा तरलता प्रवाह गरेको थियो । त्यसबेला कर्जाको औसत ब्याजदर ८.४३ प्रतिशतसम्म झरेको थियो ।

तरलता अधिक भई न्युन ब्याजदर हुँदा आर्थिक वर्ष २०७७/७८ मा २६.४ प्रतिशत र आर्थिक वर्षको २०७८/७९ को पहिलो ६ महिनामा नै १२ प्रतिशत कर्जा विस्तार भयो । जसले अत्यधिक आयात बढ्दा बाह्य क्षेत्रमा बढेको दबाब तथा बैंकिङ प्रणालीमा लगानीयोग्य तरलता अभाव दुवै कारणले गर्दा २०७८ पुसपछि कर्जाको ब्याजदर क्रमिक रुपमा बढ्दै गयो । २०७९ माघ र फागुनमा कर्जाको भारित औसत ब्याजदर १३.०३ प्रतिशत पुगेर पुनः घट्दो क्रममा छ । २०८० असारमा आउँदा कर्जाको भारित औसत ब्याजदर १२.३० प्रतिशतमा झरेको छ ।

-सुनिल केसी, अध्यक्ष नेपाल बैंकर्स संघ

ब्याजदर उच्च हुँदा कर्जाको माग नभएको निजी क्षेत्रको भनाइ छ । आर्थिक वर्ष २०७८/७९ को साउन महिनामा बैंक तथा वित्तीय संस्थाले ४९ अर्ब कर्जा लगानी गरेका थिए । बैंकिङ प्रणालीमा लगानीयोग्य तरलताको अभावले गर्दा गत आर्थिक वर्षको साउनमा बैंकहरुले कर्जा लगानी नै गर्न सकेनन् । तर, चालु आर्थिक वर्षको सुरुमा भने बैंकिङ प्रणालीमा लगानीयोग्य स्रोतको समस्या छैन । तर, पनि कर्जा विस्तार हुन सकेको छैन ।

नेपाल राष्ट्र बैंकले बैंकहरुले संकलन गरेको निक्षेपको ९० प्रतिशतसम्म कर्जा लगानी गर्नसक्ने व्यवस्था गरेको छ । अर्थात् बैंकहरुले कर्जा निक्षेप अनुपात (सीडी रेसियो) अधिकतम ९० प्रतिशतसम्म कायम गर्न सक्छन् । ६ भदौको नेपाल राष्ट्र बैंकको तथ्यांक अनुसार बैंक तथा वित्तीय संस्थाको औसत सीडी रेसियो ८३.६१ प्रतिशत छ । ६ साउनसम्म बैंक तथा वित्तीय संस्थाहरुको कुल निक्षेप ५६ खर्ब १८ अर्ब पुग्दा कर्जा लगानी ४८ खर्ब ६७ अर्ब रहेको छ ।

अहिले बैंकहरुसँग करिब ३ खर्ब ३७ अर्ब लगानीयोग्य स्रोत उपलब्ध छ । तर, चालु आर्थिक वर्षको साउनमा भने बैंकहरुले कर्जा विस्तार गर्ने भन्दा पनि कर्जा असुलीमा केन्द्रित हुँदा असार मसान्तको तुलनामा ६ भदौ लगानीमा रहेको कर्जा थप घटेको छ । असार मसान्तमा ४८ खर्ब ७८ अर्ब पुगेको कुल कर्जा लगानी ६ भदौमा आउँदा ४८ खर्ब ६७ अर्बमा झरेको छ ।

-पशुपति मुरारका

नेपाल बैंकर्स संघका अध्यक्ष केसी बैंकिङ प्रणालीमा लगानीयोग्य स्रोत पर्याप्त भए पनि माग नै कमजोर हुँदा लगानी घटेको बताउँन् । निजी क्षेत्रसँग लगानीको लागि आत्मविश्वासको कमी देखिएको केसीको तर्क छ । ‘ब्याजदरको कारण कर्जाको माग घटेको होइन । अहिले राम्रो परियोजनामा बैंकहरुले कोभिड अगाडिको भन्दा कम ब्याजदरमा कर्जा लगानी गरिरहेका छन्,’ एनमएमबी बैंकका प्रमुख कार्यकारी अधिकृत समेत रहेका केसी भन्छन्, ‘निमार्ण कार्य अगाडि बढ्यो भने सिमेन्ट, डण्डीजस्ता उत्पादनको माग पनि बढ्छ भनेर बैंकहरुले घर कर्जाको आकर्षक अफर ल्याए पनि ऋण लिन खासै आकर्षण देखिएको छैन ।’

तर, निजी क्षेत्रका प्रतिनिधिमूलक संस्थाहरुले भने ब्याजदर उच्च हुँदा व्यावसायिक वातावरण नबनेको र कर्जाको माग न्यून भएको बताउँदै आएका छन् । उनीहरुले प्रधानमन्त्री, अर्थमन्त्रीलगायतसँग गएर पनि ब्याजदर कम हुनुपर्ने माग गरिरहेका छन् । निजी क्षेत्रका तीन प्रतिनिधिमूलक संस्थाहरुले प्रधानमन्त्रीसँग राखेको मागपत्रमा केन्द्रीय बैंकसँग उपलब्ध सम्पूर्ण उपकरण प्रयोग गरी पूँजीको लागत घटाउनुपर्ने, स्थानीय तहको खातामा रहेको रकम निक्षेप गणना गर्न पाउनुपर्ने तथा चालू पूँजीकर्जा सम्बन्धी मार्गदर्शन संशोधन गर्नुपर्ने उल्लेख छ ।

निजी क्षेत्रले गरेको मागकै आधारमा नेपाल राष्ट्रबैंकले सोमवार चालू पुँजी कर्जासम्बन्धी मार्गदर्शनमा संशोधन गरेको छ । अब कम्पनीहरुले वार्षिक कारोबारको ४० प्रतिशतसम्म चालु पूँजी कर्जा लिन पाउने भएका छन् । यसअघि यस्तो कर्जाको सीमा २५ प्रतिशत मात्रै थियो ।

त्यस्तै केन्द्रीय बैंकले आर्थिक वर्षको कुनै एक समयमा कम्तीमा लगातार ७ दिन कर्जा सीमाको शून्य कायम गर्नुपर्ने व्यवस्थामा पनि परिमार्जन गरेको छ । नयाँ व्यवस्थाअनुरुप अब यस्तो प्रकृतिको कुनै पनि प्रकारको कर्जालाई शून्यमा झार्नुपर्ने छैन । यसका अतिरिक्त ३ करोडसम्मको वार्षिक कारोबार भएका उत्पादनमूलक उद्योगहरुलाई यो मार्गदर्शन लागू नहुने लगायत यस क्षेत्रमा थप सुविधाहरु दिइएको छ ।

अर्थतन्त्र सिथिल बनेकाले यसलाई चलायमान बनाउने उद्देश्यले चालू पुँजी कर्जाको मार्गदर्शन संशोधन गरेको गभर्नर महाप्रसाद अधिकारीले बताए ।

निजी क्षेत्रले पनि यो संशोधनलाई स्वागत गरेको छ । मार्गदर्शन संशोधनले लगानीकर्तालाई सहज बनाउने नेपाल उद्योग परिसंघका अध्यक्ष राजेशकुमार अग्रवाल बताउँछन् । अहिले व्यवसायीलाई सहज फाइनान्सिङ आवश्यक रहेका बेला राष्ट्रबैंकले राम्रो काम सुरु गरेको उनको भनाइ छ ।

नेपाल उद्योग वाणिज्य महासंघका पूर्वअध्यक्ष पशुपति मुरारका पनि खुकुलो चालुपूँजी कर्जा मागदर्शन आउनु सकारात्मक भएको बताउँछन् ।

तर, बजारमा माग नै नरहेकाले निजी क्षेत्रले लगानी बढाउने अवस्था नभएको उनी बताउँछन् । बैंकिङ प्रणालीमा तरलता सहज भए पनि बैंकहरुले ब्याजदर घटाउन आनाकानी गर्दा पनि कर्जाको वृद्धि कम भएको उनको भनाइ छ ।

ब्याजदरका कारणले भन्दा पनि उपभोग गर्ने युवा जनशक्ति विदेश जाँदा त्यसले माग घटेको उनले बताए । ‘विदेश गएर उनीहरुले पैसा त पठाउँछन् । तर, नेपालमा उपभोग र खर्च गर्ने युवा नहुँदा त्यसले माग नै सिर्जना गर्न सकेको छैन,’ मुरारकाले भने, ‘बजारमा मागमा नै कमी आउँदा नयाँ लगानी गर्न कर्जाको माग पनि छैन ।’

ब्याजकै कारणले कर्जाको माग नहुने अवस्था नआएको डेपुटी गभर्नर तिम्सिनाले बताइन् । ‘राष्ट्र बैंकले नीतिगत दरहरु घटाएको छ, त्यसले ब्याजदर कम हुँदै छ, अब ब्याजदर उच्च भएको भन्न मिल्दैन,’ उनले बताइन् । बरु जग्गाको कित्ताकाट रोकिँदा अन्तराष्ट्रिय रुपमा नै आर्थिक अनिश्चितता बढ्दै गएको कारण पनि मागमा संकुचन आएको उनले बताइन् ।

कोभिडअघि बैंकहरुले साना तथा मझौला व्यवसाय (एसएमई) मा राम्रो कर्जा लगानी गरिरहेको त्यसले कर्जाको माग बढाएको अध्यक्ष केसीको भनाइ छ । उनी भन्छन्, ‘कोभिडको कारण समस्यामा परेका साना तथा मझौला व्यवसाय पछिल्लो समय देखिएको आर्थिक अनिश्चितताले थप समस्या परे । जसले गर्दा बजारमा माग बढ्न सकेको छैन,’ निजी क्षेत्र अझै पनि लगानी गर्न विश्वस्त हुन नसक्दा पनि कर्जाको माग हुन नसकेको बैंकर केसी बताउँछन् ।

कोभिडमा दिएको अत्यधिक सुविधा कटौतीपछि सुरु भयो समस्या

कोभिड नियन्त्रणको लागि सरकारले २०७६ चैतदेखि गरेको लकडाउनले कर्जा लगानी ठप्प भयो भने आयातमा पनि कमी आयो । त्यसले बैंकिङ प्रणालीमा अधिक तरलताको अवस्था आयो । राष्ट्र बैंकले पनि कोभिडबाट प्रभावित व्यवसायलाई सहजीकरण गर्न भन्दै नीतिगत दर घटाउने तथा सीआरआर नै घटाएर बजारमा तरलता प्रवाह गरायो । तर, बैंकिङ प्रणालीमा भएको तरलता प्रशोचन गर्न कुनै औजार बजारमा आएनन् ।

जसले गर्दा बैंकहरुले लागत कम गर्न निक्षेपको ब्याजदर घटाए । सस्तो ब्याजदरका प्रभावले आर्थिक वर्ष २०७७/७८ र २०७८/९७ को दोस्रो त्रैमाससमम अत्याधिक कर्जा विस्तार भयो भने त्यसले आयात पनि उच्च रुपमा वृद्धि भयो । अधिक तरलताले निक्षेपको ब्याजदर घट्दै गएको र राष्ट्र बैंकले निक्षेप र कर्जाको ब्याजदर बीचको अन्तर (स्प्रेड दर) पनि ४.४ प्रतिशतको सीमामा तोकेको भए पनि अधिक तरलताले बैंकहरुबीच नै प्रतिस्पर्धा भएर २०७८ असार मसान्तमा कर्जाको भारित औसत ब्याजदर ८.४३ प्रतिशतसम्म झरेको थियो ।

सोही ब्याजदर घटेको समयमा राष्ट्र बैंकले उपलब्ध सीमाको करिब ५ गुणा पुनर्कर्जा दिनसक्ने व्यवस्था गरेको थियो भने चालुपूँजी प्रकृतिको कर्जामा पनि थप दिनसक्ने व्यवस्था भयो । तर, उक्त कर्जाको सदुपयोग हुन नसक्दा सेयर बजार र घरजग्गा जस्ता क्षेत्रमा लगानी भई सम्पत्तिको मूल्य बढ्न पुग्यो । जसले गर्दा उपभोग पनि बढ्न गई अर्थतन्त्रमा अर्कै असर देखा परेको थियो । तर, कोभिडमा दिएका सुविधा घटाउँदै राष्ट्र बैंकले मौद्रिक नीतिलाई कसिलो बनाएपछि बाह्य क्षेत्र सन्तुलित बन्दै गएको छ भने बैंकिङ प्रणालीमा तरलता सहज बनेको छ । तर, बैंकहरुमा कर्जाको माग भने न्युन छ । जसले गर्दा लगानीकर्ताको व्यवसायिक वातावरण नै प्रभावित बन्दा पुनः लगानीकर्ताहरु विश्वस्त भएर लगानी गर्न अवस्था बन्न नसकेको बैंकर केसीको बुझाइ छ ।

कुमारी बैंकको नायब प्रमुख कार्यकारी अधिकृत रामचन्द्र खनाल पनि ब्याजदर बढी भएकै कारण कर्जाको माग नभएको कुरा साँचो नभएको बताउँछन् । ‘अहिले अर्थतन्त्रको अवस्था र सबैतिर देखिएको चरम निराशाले गर्दा कर्जाको माग हुन सकेको छैन,’ उनले भने, ‘बैंकहरुले ठुला कर्जा मात्रै नभएर एसएमईमा पनि लगानी गर्न खोजेको भएपनि माग नै कमजोर छ । होमलोनमा बैंकहरुले विभिन्न योजना सार्वजनिक गरेसँगै केही सोधखोज भएपनि अहिले नै माग बढी हालेको अवस्था भने छैन।’

व्यवसायीहरुले सञ्चालन खर्चदेखि किस्ता तिर्नसमेत चालुपूँजी कर्जा प्रयोग गर्दै आएकोमा राष्ट्र बैंकले चालुपूँजी कर्जा मार्गदर्शन ल्याएसँगै त्यो रोकिएपछि कर्जाको माग हुन नसकेको अर्का एक बैंकर बताउँछन् । ‘अहिले ठूलादेखि साना सबै व्यवसायीले नगदमा मात्रै कारोबार गरिरहेका छन् । एउटा निश्चित समयको उधारो चेनमा कारोबार चल्ने गरेकोमा व्यवसायीबीचकै अविस्वासका कारणले उक्त चेन नै ब्रेक भएको छ,’ उनले भने, ‘नगदमा मात्रै सामान बिक्री गर्छु भन्दा त्यसले कारोबार बढ्न सकेको छैन ।’ निजी क्षेत्रले उधारो असुली सम्बन्धी कानुन माग गरिरहेकोमा त्यो बनाउन सरकारले पहल गर्ने हो त्यो अविश्वासमा कमी आउनसक्ने उनले बताए ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House for Sale at Imadol")

%20-%20Copy.jpg "House for Sale at Cozy Homes, Imadol")

%20-%20Copy.jpg "House for Sale at Siddhipur")

.jpg "Bungalow House for Sale at Dholahiti")

.jpg "Bungalow House for Sale at Bhandari Marg")

प्रतिक्रिया 4