अन्तर्राष्ट्रिय मुद्रा कोषले अल्पविकसित देशको आयकर संकलनमा भइरहेको चुहावट रोकी कर आधार वृद्धि गर्ने उद्देश्यले एउटा नमुना कानुन तयार पार्यो– द कमनवेल्थ अफ सिमेन्ट्रिका इन्कम ट्याक्स एक्ट २०** ।

उक्त नमुना कानुन सुरूमा केही अल्पविकसित देशमा पाइलटिङका रूपमा लागु गरियो । त्यसरी पाइलटिङमा परेका देश एशियाबाट नेपाल र अफ्रिकाबाट तान्जानिया थिए । लगभग एशिया र अफ्रिकाका उस्तै आर्थिक अवस्था भएका दुई अल्पविकसित देशमा उक्त नमुना कानुन लागु गरिएको थियो ।

उक्त नमुना कानुनलाई नेपालीमा उल्था गर्दै नेपालको आयकर ऐन, २०५८ तयार गरिएको थियो । र, १९ चैत २०५८ बाट नयाँ आयकर ऐन नेपालमा लागु भयो ।

तान्जानियाले यो ऐनले देशको आर्थिक वृद्धिमा टेवा नपुर्याउने ठहर गर्दै सन् २००८ पछि यसमा व्यापक सुधार गर्दै लगेको छ । तर, नेपालमा भने अहिलेसम्म आधारभूत रूपमा त्यही मूल ऐनकै विषयवस्तुहरू कायमै छन् ।

बरु नेपालमा सो कानुन बनाउँदा र विभिन्न समयमा भएका संशोधन क्रममा पनि धेरै गल्ती–कमजोरी भएको देखिन्छ, जसका कारण आयकर ऐनले नमुना कानुनको मर्म बोक्न सकेको देखिन्न । साथै, यो कानुनका विभिन्न समयमा भएका व्याख्या पनि मर्मअनुसार भएको देखिन्न । त्यही कारण यसले नेपालमा आयकर सम्बन्धी अनावश्यक झमेला पर्दै आएका छन् ।

मर्मअनुरूप यो ऐन नबन्दा करदातालाई कानुनी रूपमा नै दोहारो करको मारमा पारेको छ । खासगरी आयकर ऐन २०५८ को दफा ५७ तथा ९५ ‘क’ र तीसँग सम्बन्धित अन्य दफाका कारण करदाता दोहोरो करको मारमा परिरहेको देखिन्छ । यस आलेखमा त्यसबारे चर्चा गरिएको छ ।

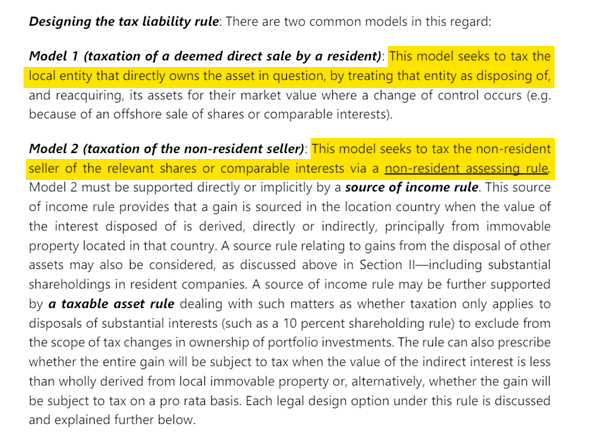

अविकसित तथा अल्पविकसित देशमा कम्पनी खोल्ने र त्यस्तो कम्पनीको मूल्याङ्कन वृद्धि भएपछि त्यसको स्वामित्व अप्रत्यक्ष रूपमा बिक्री गर्ने तर त्यहाँ कर नतिर्ने काम संसारका धेरै बहुराष्ट्रिय कम्पनीले गर्छन् भन्ने विभिन्न अध्ययनले देखाएका छन् । कर छली गर्ने यस्तो समस्या व्याप्त रहेको भन्दै अन्तर्राष्ट्रिय मुद्रा कोष, आर्थिक सहयोग तथा विकास संगठन (ओईसीडी), संयुक्त राष्ट्र संघ र विश्व बैंक समूहले त्यसलाई रोक्न एक संयुक्त दस्तावेज तयार पारेका थिए । त्यसरी अल्पविकसित देशमा विदेशी लगानीका कम्पनी अप्रत्यक्ष रूपमा किनबेच हुँदा हुन सक्ने कर छली रोक्ने दुई तरिका उक्त दस्तावेजले औंल्याएको थियो ।

पहिलो, त्यस्तो किनबेचमा किन्ने–बेच्ने दुवैलाई कर नलगाई जुन कम्पनीको स्वामित्व किनबेच भएको हो, त्यसैलाई कर लगाउने । त्यसो भयो भने कसैले कुनै कम्पनी किन्ने तयारी गर्दा नै भविष्यमा तिर्नुपर्ने कर समेत हिसाब गरेर खरिद मूल्य निर्धारण गरिन्छ । यस्तो अवस्थामा राज्यले स्थानीय कम्पनी मार्फत सहजै कर संकलन गर्न सक्छ, बिक्रीकर्ता भागेका कारण कर गुमाउनुपर्ने स्थिति पैदा हुँदैन । साथै, अन्तर्राष्ट्रिय सन्धि सम्झौताका कारण पनि स्थानीय कम्पनीसँग कर संकलन गर्न कठिनाइ हुँदैन ।

दोस्रो, कम्पनीको सेयर बिक्री गर्ने व्यक्ति जहाँसुकैको होस् त्यो विक्रेतालाई आफ्नो देशमा बोलाएर कर तिराउने । यो प्रणालीमा सामान्यतया कर गणना गर्न र बुझ्न सहज हुन्छ । तर, गरिब तथा कमजोर प्रशासन भएका देशले यो विधिको प्रभावकारी कार्यान्वयन गर्न सकेका छैनन् । शक्तिशाली देशले मात्र यो लागु गर्न सकिरहेका छन् ।

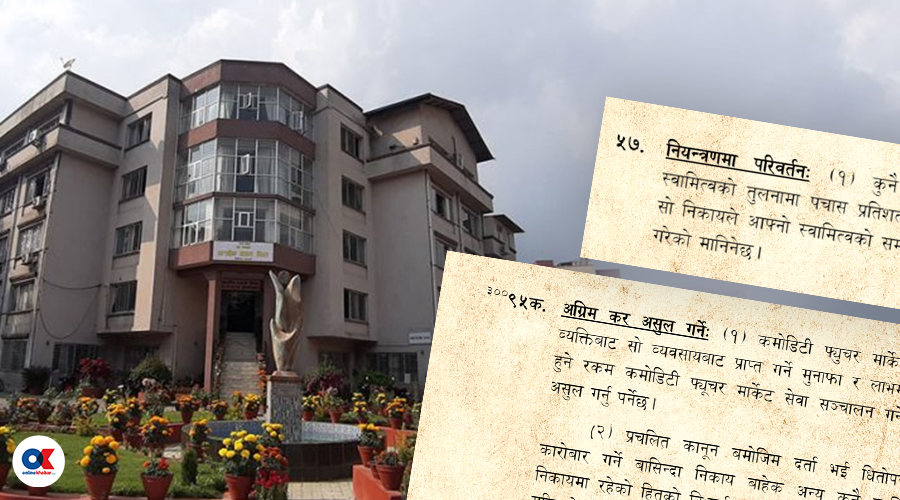

नेपालले यस प्रकारको कर छली रोक्न सुुरुमा २०५८ साल (सन् २००२) मा आयकर बनाउँदा नै पहिलो तरिका अनुरूप कानुन बनाई लागुगरेको थियो । नेपालको आयकर ऐनको दफा ५७ मा यो तरिका कार्यान्वयन गर्ने व्यवस्था गरिएको छ । ऐनको यो दफाको उचित कार्यान्वयन हुँदा विदेशी लगानीका कुनै पनि कम्पनीको बहुमत सेयर स्वामित्व किनबेच गरी कर छली गर्ने प्रयास निस्तेज गर्न सकिन्छ अर्थात् त्यस्तो किनबेचबाट तिर्नुपर्ने कर मजासँग राज्यले उठाउन सक्छ ।

तर, भारतले भने सन् २०१२ (२०६८ साल) मा यस किसिमको कारोबारमा कर लगाउने दोस्रो तरिका कार्यान्वयन गरेको छ ।

नेपालले दफा ५७ को मूल मर्म बुझ्न नसकेर हो वा किन हो, त्यस्तै कारोबारमा कर लिने गरी आर्थिक वर्ष २०६७/६८ को बजेट अर्थात् आर्थिक ऐन २०६७ ले आयकर ऐनमा नयाँ दफा नै थपिदियो– ‘दफा ९५ (क)’ । यो दफामा नेपालमा रहेका कुनै कम्पनीको स्वामित्व परिवर्तन भए सोही कम्पनीले विक्रेता कम्पनीको नाफा गणना गरी कर कटृा गरेर कर कार्यालयमा बुझाउनुपर्ने व्यवस्था उल्लेख छ ।

सुरुमा कानुन बन्दा प्रत्यक्ष स्वामित्वको बिक्रीका लागि मात्र यो कानुन आएको देखिएको थियो । तर, सर्वोच्च अदालतले स्वामित्व मात्र भने त्यो प्रत्यक्ष र निहित स्वामित्व दुवै हुन्छ भनेर व्याख्या गरेपछि जसरी जुनसुकै स्वामित्व हस्तान्तरण भए पनि यस दफा बमोजिम समेत कर लाग्दै आएको छ । यस दफालाई २०७०, २०७३, २०७५, २०७६, २०७८, २०७९ मा पटक–पटक संशोधन समेत गरियो ।

यो खालको व्यवस्था आईएमएफले तयार पारेको नमुना कानुनमा थिएन । अर्थात्, यो नेपाल आफैंले जन्माएको स्थानीय अर्ग्यानिक उत्पादन हो । दफा ९५ ‘क’ मार्फत कर उठाउने तरिकामाथि उल्लेख गरेको दोस्रो तरिका हो, जसलाई सन् २०१२ देखि भारतले पूर्णतयारी साथ लागु गरेको छ ।

विश्वका अन्य मुलुकले कि पहिलो, कि दोस्रो तरिकाले त्यस्तो कारोबारमा कर उठाउँदै आएका छन् । तर, यसरी नेपालले एउटै कारोबारमा दफा ५७ र दफा ९५ ‘क’ मा फरक–फरक विधिअनुसार व्यवस्था गरेर दुवै दफाअनुसार कर संकलन गर्दै आएको छ । कुनै एक विधिबाट कर तिर्ने करदातालाई कानुनको डन्डा लगाएर अर्को विधिअनुसार पनि कर असुलिरहेको छ । सैद्धान्तिक रूपमा यसरी दुई दफाअनुसार कर असुल गर्नु दोहोरो कर हो । तर, नेपालले आयकर ऐनमै दोहोरो करको व्यवस्था गरेर एउटै लाभमा दोहोरो कर असुली पनि गरिरहेको छ, जुन कानुनमा भएकाले कानुनसम्मत त देखिन्छ तर न्यायसंगत चाहिँ पटक्कै छैन ।

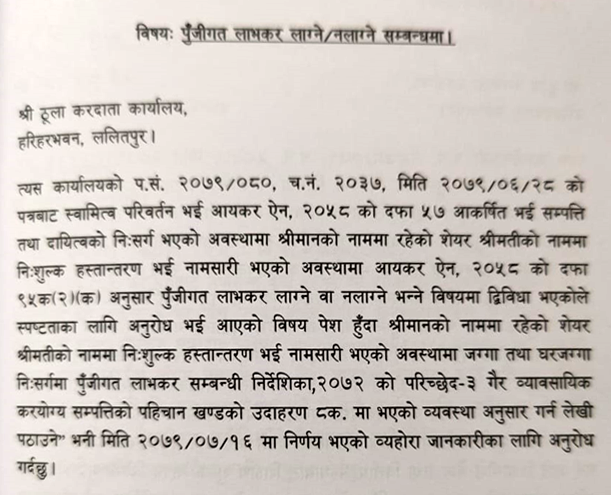

यस सम्बन्धमा आन्तरिक राजस्व विभागले दिएको प्रष्टीकरण हेर्दा मृत्यबाट स्वामित्व परिवर्तन भए पनि दफा ५७ बमोजिम कर लाग्ने स्पष्ट छ भने, पत्रमा उल्लेख भएको उदाहरण ८ ‘क’ ले तीन पुस्ताभित्रको अंशबन्डा, अपुताली किसिमको हस्तान्तरण भए दफा ९५ ‘क’ बमोजिम कर नलाग्ने नत्र दफा ९५ ‘क’ बमोजिम समेत कर लाग्ने आशय उल्लेख गरेको छ । यदि तीन पुस्ताभित्रको अंशबन्डा वा अपुताली नभए दफा ५७ र दफा ९५ ‘क’ दुवै बमोजिम कर लाग्ने आशय यस पत्रको देखिन्छ ।

दफा ५७ नै मर्म विपरीत

आयकर ऐनको दफा ५७ नै मूल नमुना कानुनको मर्मअनुसार आएको छ त ? त्यसको पनि विश्लेषण गरौं । हाल नेपालको आयकर ऐनको दफा ५७ स्रोत कानुनमा भएको व्यवस्था र त्यो व्यवस्थालाई नेपालको आयकर ऐनमा कसरी समावेश गरिएको छ, त्यो हेरौंः

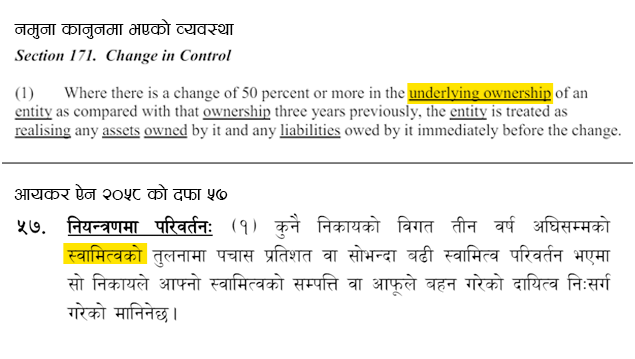

नमुना ऐन व्यवस्थाको मर्मलाई नेपालको कानुनी व्यवस्थाले उचित रूपमा नबोकेको देखिन्छ । नमुना ऐनमा ‘निहित स्वामित्व’ (अन्डरलाइङ अनरसिप) भनिएको ठाउँमा नेपालको आयकर ऐनमा स्वामित्व मात्रै भनियो । निहित स्वामित्व र स्वामित्वको अन्तरवस्तुमा धेरै फरक पार्छ । नमुना कानुन अनुसार व्याख्याले निहित स्वामित्वमा ५० प्रतिशत वा त्योभन्दा बढी परिवर्तन भए यो दफा (नेपालमा दफा ५७ को नामले चिनिन्छ) लागु हुने र सम्पूर्ण सम्पत्ति र दायित्वलाई बजार मूल्यांकन गरी कम्तीमा २५ प्रतिशत कर तिर्नुपर्ने अवस्था हुन्थ्यो ।

तर, नेपालको आयकरमा स्वामित्व (प्रत्यक्ष वा निहित स्वामित्व जुनसुकै भए पनि) परिवर्तन हुनेबित्तिकै यो दफा लागु हुने अवस्था सिर्जना भयो । विगतमा स्वामित्वलाई प्रत्यक्ष स्वामित्वको रूपमा मात्र व्याख्या गरिने गरेकोमा एनसेलको मुद्दामा फैसला गर्दै सर्वोच्च अदालतले कानुनमा स्वामित्वमात्र भनेपछि त्यसलाई प्रत्यक्ष तथा निहित स्वामित्व दुवै मान्नुपर्ने व्याख्या गरेको छ । यो दफामा ‘निहित’ शब्द राख्दा र नराख्दा त्यसको असर के हुने भयो त ? उदाहरणमा हेरौंः

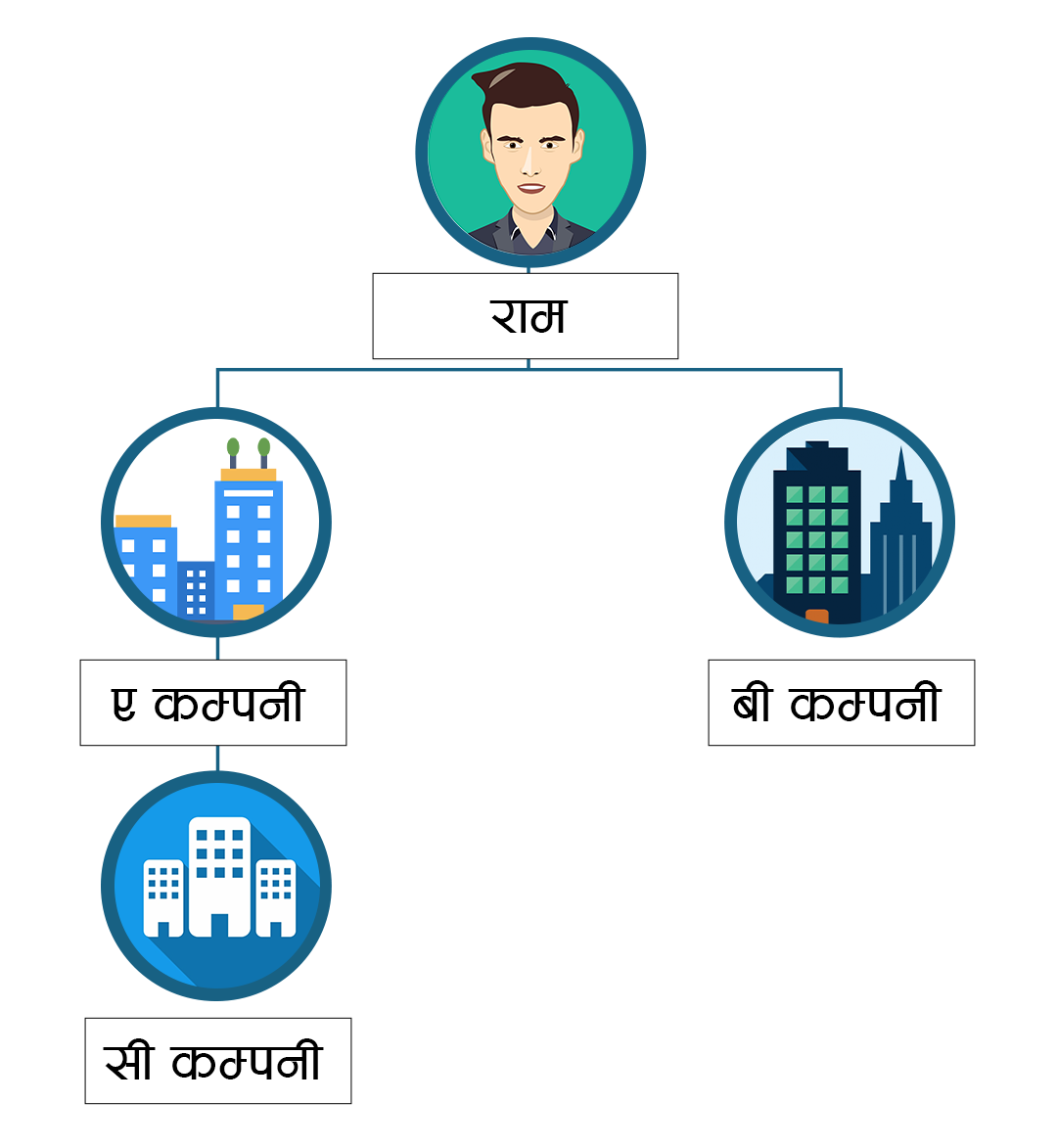

माथि उल्लेखित उदाहरणमा रामका दुई कम्पनीहरू ‘ए’ र ‘बी’ छन् । ‘ए’ कम्पनीको लगानी सी कम्पनीमा पनि छ । तर, रामलाई ‘सी’ कम्पनीलाई ‘ए’ कम्पनी मातहत सञ्चालन गर्नुभन्दा ‘बी’ कम्पनी मातहत चलाउँदा राम्रो हुन्छ भन्ने लाग्यो । र, उसले ‘सी’ कम्पनीमा रहेको ‘ए’ कम्पनीको सेयर ‘बी’ कम्पनीमा सार्यो । यसरी ‘ए’ र ‘बी’ दुवै रामका कम्पनी हुन्, त्यसो हुँदा ‘ए’ मातहत कम्पनी ‘बी’ मातहत ल्याउँदा कम्पनीको निहित स्वामित्वमा कुनै परिवर्तन भएको हुँदैन ।

अर्थात्, नमुना कानुन अनुसार ‘सी’ कम्पनी जता सारे पनि रामको निहित स्वामित्व परिवर्तन नभएकाले दफा ५७ लागु नहुने र करदाताले कुनै पनि कर तिर्नु नपर्ने अवस्था हुन्थ्यो । तर, नेपालको आयकर ऐन, २०५८ को दफा ५७ को व्यवस्थाअनुसार निहित स्वामित्व (मुख्य लगानीकर्ता एउटै भए पनि) मा कुनै परिवर्तन नभए पनि स्वामित्व परिवर्तन हुने बित्तिकै दफा ५७ लागु भई सम्पूर्ण सम्पत्ति तथा दायित्व बजार मूल्यमा बिक्री गरेको मानी कम्तीमा २५ प्रतिशत कर तिर्नुपर्ने व्यवस्था गरेको छ ।

सामान्यतः ठूला बहुराष्ट्रिय कम्पनीहरूले यस प्रकारको संरचनागत परिवर्तन गरिरहेका हुन्छन् । भारतले यस प्रकारको आन्तरिक पुनर्संरचनामा कर नलगाउने प्रष्ट पारिसकेको छ । हामीले संरचना परिवर्तनमै कर खोज्दै आएका छौं ।

यस्तो किसिमले आफ्नै स्वामित्वमा रहेका निकायहरू एक अर्कातर्फ सार्दामात्र कुनै पनि किसिमको सम्पत्ति सिर्जना नहुने तथा कसैलाई पनि आय नहुने भएकाले स्वामित्व परिवर्तनमा नभई निहित स्वामित्व परिवर्तनमा मात्र उक्त दफा लगाउनुपर्ने ‘नमुना कानुनको व्याख्या’ को अर्को छुट्टै दस्तावेजमा उल्लेख छ ।

तर, नेपालले एउटै कारोबारबाट सिर्जित लाभमा दफा ५७ र ९५ ‘क’ दुवैको कर लगाउने गरिएको छ । नेपालले विदेशी लगानीकर्तालाई त यसअघि नै २५ र २५ गरी कुल ५० प्रतिशत कर लगाइसकेको छ । यस्तो करको भित्र पसी प्राविधिक रूपमा विश्लेषण गर्ने हो भने त व्यावहारिक रूपमा नेपालले दोहोरो मात्रै होइन, तेहरो … तरिकाले पनि कर लागेको अवस्था छ । एक निकायले नेपालभित्र जति धेरै चेनमार्फत अर्को निकायमा लगानी गर्छ, दफा ५७ र ९५ ‘क’ मार्फत लाग्ने करको ग्राफ पनि दोहोरो, तेहरो हुँदै बढ्दै जान्छ ।

दफा ९५ ‘क’ बमोजिम कर भनेको के हो ?

उदाहरणका लागि रामले नेपाली कम्पनी प्रालिमा गरेको १ सय रूपैयाँको लगानी श्यामलाई १ सय ५० मा बिक्री गर्यो भने रामलाई नाफा भएको ५० मा नेपाली कम्पनी प्रालिले कर कट्टा गरी कर कार्यालयमा बुझाउनुपर्ने व्यवस्था छ । विक्रेताको प्रकृति र कम्पनी नेपाल स्टक एक्सचेन्ज (नेप्से) मा सूचीकरण भए/नभएका कारण करको दर फरक पर्छ ।

नेपाल धितोपत्र बोर्डमा सूचीकरण भएको निकायको सेयर रहेछ भने प्राकृतिक व्यक्तिलाई कम्तीमा ५ प्रतिशत र बढीमा साढे ७ प्रतिशत अग्रिम कर कट्टी गर्नुपर्ने व्यवस्था छ । यस्तो कारोबारबाट लाभ बासिन्दा निकाय अर्थात् नेपाली कम्पनीलाई भए १० प्रतिशत कर तिर्नुपर्ने र गैरबासिन्दा भए २५ प्रतिशत कर अग्रिम कर कट्टी गर्नुपर्ने व्यवस्था छ ।

त्यस्तै, धितोपत्र बोर्डमा सूचीकरण नभएको निकायको स्वामित्व बिक्री गर्दा बासिन्दा प्राकृतिक व्यक्तिको हकमा लाभ रकमको १० प्रतिशत, बासिन्दा निकायका हकमा १५ प्रतिशत र अन्यका हकमा लाभ रकमको २५ प्रतिशतका दरले अग्रिम कर कट्टी गर्नुपर्ने उल्लेख छ । यस्तो कर जुन निकायको सेयर किनबेच भएको हो, त्यसले कट्टा गरी कर कार्यालयमा बुझाउनुपर्छ ।

दफा ९५ (क) वा दफा ५७ अनुसार कर उठाउने त ?

विदेशी लगानीको कम्पनीको स्वामित्व अप्रत्यक्ष रूपमा किनबेच हुँदा कर उठाउने दुवै तरिकाका आफ्नै फाइदा र बेफाइदा छन् । नेपालजस्तो कमजोर प्रशासन भएको देशमा सेयर बेचेर हिँडेको विक्रेता कम्पनीलाई खोजेर ल्याएर कर तिराउनु ‘फलामको चिउरा चपाए’ जस्तै हुन्छ । अझ कतिपय अवस्थामा त अप्रत्यक्ष तरिकाले स्वामित्व हस्तान्तरण भएको वर्र्षौंंसम्म पनि राज्यका निकायलाई थाहा नहुन सक्छ । यस्तो अवस्थामा नेपालजस्तो कमजोर प्रशासन भएको मुलकले दफा ५७ (केही बेफाइदा भए पनि) को मोडेलबाट लाभकर उठाउनु नै सबैभन्दा उचित हुन्छ ।

त्यस्तै, नेपालले गरेको करसम्बन्धी केही अन्तर्राष्ट्रिय सम्झौताहरूमा सेयर बिक्रीको लाभमा नेपालमा कर नलगाइ सम्बन्धित देशमा नै कर लाग्ने व्यवस्था समेत छ । त्यसो हुँदा त्यस्तो किनबेचमा नेपालको कम्पनीको सेयर बिक्री गर्ने विक्रेतालाई दफा ९५ ‘क’ बमोजिम कर लगाउँदा नेपालले उक्त सेयर बिक्रीको लाभमा कर नपाउने अवस्था समेत सिर्जना हुन्छ ।

तर, दफा ५७ बमोजिमको कर विक्रेतालाई नलगाई स्थानीय कम्पनीलाई लगाइने भएकाले राज्यलाई विक्रेता खोज्ने झन्झट पनि नहुने र विक्रेतालाई कर नलगाइ स्थानीय कम्पनीलाई कर लगाउँदा अन्तर्राष्ट्रिय सम्झौता उल्लंघन समेत नहुने भएको तर उक्त बिक्रीको लाभमा दफा ५७ बमोजिम लाभ गणना गरी राज्यले सहजै कर संकलन गर्न सक्ने अवस्था सिर्जना गर्न सकिन्छ ।

के–के संसोधन गर्नुपर्ला ?

दफा ९५ ‘क’ मा संशोधन

आयकर ऐन, २०५८ को दफा ६ मा बासिन्दा व्यक्तिको संसारभरिको आयमा नेपालमा कर लाग्ने व्यवस्था गरेको छ भने गैरबासिन्दा व्यक्तिको नेपाल स्रोतको आयमा मात्र नेपालमा कर लाग्ने अन्य आयमा नेपालमा कर नलाग्ने व्यवस्था गरिएको छ ।

ऐनको दफा ६७ ले कुनै आय वा भुक्तानी नेपाल स्रोत हो वा होइन भनी निक्र्योल गर्ने कार्य गर्दछ । ‘नेपालमा रहेका सम्पत्ति’ निःसर्ग गर्ने अर्थात् बेच्ने सम्बन्धमा गरिएको भुक्तानी नेपाल स्रोत मानिने उक्त दफामा उल्लेख गरिएको छ ।

तर, नेपालमा रहेको जग्गा जमिन वा भवनहरू तथा बासिन्दा व्यक्तिको कुनै विदेशी राष्ट्रमा रहेका जग्गा जमिन वा भवन बाहेकका सम्पत्ति सम्झनुपर्छ भनी ‘नेपालमा रहेको सम्पत्ति’ को परिभाषा ऐनले गरेको छ । यो परिभाषाले नेपालमा रहेको कम्पनीमा रहेको सेयर लगानीलाई नेपालमा रहेको सम्पत्ति मान्दैन ।

यसको अर्थ कुनै विदेशी कम्पनीले नेपालमा रहेको कम्पनीको सेयर बेच्दा त्यसमा लाभ प्राप्त गरेको छ भने दफा ‘९५क.’ अनुरूप पूँजीगत लाभकर नेपालले लिन सक्ने कानुनी आधार छैन । तर, अन्य दफाको अनदेखा गर्दै यही दफा ९५क. लाई मात्र देखाएर कर असुल हुँदै आएको छ । यसरी नेपालको कर प्रशासनले यी दुवै व्यवस्थाअनुरूप दोहोरो कर असुली गर्दै आएको छ ।

‘अफसोर’ तथा ‘अनसोर’ दुवै कारोबारमा राज्यले कर प्राप्त गर्ने र दोहोरो करको विषयलाई समाधान गर्न दफा ५७ बमोजिमको कर लाग्ने व्यवस्था गरी ९५क. लाई थप स्पष्ट हुनु आवश्यक छ । अफसोरका हकमा दफा ९५क. नलाग्ने स्पष्ट व्यवस्था गर्न सकिन्छ ।

बासिन्दा व्यक्तिले पाएको रकमका हकमा दफा ५८ को थप व्याख्या गरी दफा ९५क. मा त्यसलाई जोड्यो भने दोहोरोपनबाट मुक्ति दिन सकिने देखिन्छ । दफा ५८ को थप व्याख्या गरी दफा ९५क. सँग नजोडे बासिन्दा निकायहरूलाई समेत दोहोरो, तेहरो लगायत कर लागि नै रहन्छ ।

दफा ५७ मा कस्तो परिवर्तन ?

आयकर ऐनको दफा ५७ ले धेरै नै दुःख पाएको निजी क्षेत्रले पटक–पटक प्रश्न उठाउँदै आएको छ । आयकरको मूल सिद्धान्त भनेको आयमा कर लाग्नु हो । अर्थात्, जहाँ आय हुन्छ वा सम्पत्तिको वृद्धि हुन्छ, त्यसमा आयकर लगाइनुपर्छ । तर, व्यवहारमा आय नहँुदाको अवस्थामा समेत दफा ५७ बमोजिम आयकर लाग्दै आएको छ ।

उदाहरणका लागि पारिवारिक सदस्यको मृत्यु हुँदा कुनै निकायमा रहेको सेयर परिवारकै अर्को व्यक्तिलाई हस्तान्तरण हुन्छ । यसमा समेत हाल दफा ५७ बमोजिम कर लाग्दै आएको छ । यस अवस्थामा कुनै पनि व्यक्तिलाई आय पनि भएको छैन र सम्पत्तिमा समेत वृद्धि भएको छैन भन्ने हुन्छ ।

नेपालकै आयकर ऐनमा तीन पुस्ताभित्र भएको अंशबन्डा, अपुताली मार्फत हस्तान्तरण हुने सम्पत्तिबाट आय नहुने भएकाले आयकर नलाग्ने व्यवस्था छ, तर यसमा पनि दफा ५७ बाट कानुन बमोजिम आयकर लागिरहेको छ । यो एक किसिमको पैत्रिक सम्पत्ति करजस्तै लाग्दै आइरहेको छ । कम्पनीको कोही सेयरधनीको मृत्यु हुँदा आयकर तिर्नुपर्ला भनेर कसैले पनि कर तिर्ने पैसा तयार पारेर बसेको हुँदैन ।

त्यसरी सञ्चालकको मृत्यु भयो भने कम्पनीलाई कुनै फाइदा हुँदैन, बरु अपूरणीय क्षति भएको हुन्छ । यस्तो अवस्थामा कर लिनु कानुनी र नैतिक हिसाबले पनि उचित हुँदैन । तर, यो सन्दर्भमा हाम्रो कर कानुन अन्यायपूर्ण छ र कर प्रशासनले संवेदनाहीन व्यवस्था गर्दै आएको छ ।

अब के गर्ने त ?

मौरीले फूललाई असर नपर्ने गरी रस चुसेर मह बनाउँछ, राज्यले कर पनि त्यसैगरी उठाउनुपर्छ भन्ने मान्यता छ । करकै कारण कुनै कम्पनी वा लगानीकर्ताको क्षमतामा ह्रास आउँदा भोलि त्यो व्यवसायको क्षमतामा ह्रास आउँछ वा कम्पनी नै धराशायी हुन सक्ने अवस्था हुन्छ । यसले अन्ततः राज्यकै कर संकलनमा असर पर्छ ।

त्यसो हुँदा ‘दफा ५७’ अर्थात् नियन्त्रणमा परिवर्तन सम्बन्धी व्यवस्थालाई सहज बनाइ कानुनलाई करदाता तथा लगानीमैत्री बनाएका प्रशस्त उदाहरण संसारभरि पाइन्छन् । अब नेपालले पनि त्यस दिशामा केन्द्रित हुनुपर्छ ।

सबैभन्दा पहिले नेपालले मूल स्रोतका रूपमा रहेको ‘सिमेन्ट्रिका’ बमोजिम आयकर ऐनलाई पुनर्लेखन गरी कानुनलाई स्पष्ट बनाउनुपर्छ ।

हामीले धेरै देशमा रहेको प्रचलन अध्ययन गरी उनीहरूले दिइरहेका छुट र तिनका कारण समेत संकलन गरी हामीले त्यसको सारांश तयार पारेका छौं । धेरैवटा देशले देहायका अवस्थामा नियन्त्रणमा परिवर्तन सम्बन्धी व्यवस्था लागु नै नहुने व्यवस्था आयकर ऐनमा गरेका छन् ।

(क) धितोपत्र बजारमा कारोबार हुने निकायका हकमा

धितोपत्र बजारमा सूचीकरण भएका निकायको सेयर मूल्य चलेको बजार मूल्यअनुसार उपलब्ध हुने र स्वतन्त्र रूपमा कारोबार गर्न प्रोत्साहित गर्नुपर्ने र स्वामित्व परिवर्तन भएको गणना गर्नसमेत कठिनाइ हुने भएको भन्दै धेरै देशले धितोपत्र बजारमा कारोबार हुने कम्पनीलाई यस दफाबाट कर लाग्नबाट बचाउने किसिमका कानुनी व्यवस्था गरेका छन् ।

(ख) कुनै परियोजना निर्माणाधीन भएको निकायका हकमा

दफा ५७ आयोजना निर्माण सम्पन्न नै नभई कर लगाइयो भने कम्पनीबाट पैसा बाहिरिने र त्यसले परियोजना समयमा सम्पन्न गर्ने कुरामा बाधा सिर्जना गर्ने हुन्छ । परियोजना समयमा सम्पन्न नभएको अवस्थामा त्यसले राज्यको विकास प्रभावित हुने र परियोजनाले आम्दानी गर्न पनि ढिला हुन्छ । त्यसो भयो भने राज्यको आयमा नै योगदान नै कमजोर हुने भएकाले धेरै देशले परियोजना निर्माणाधीन रहेका कम्पनीको किनबेचबाट भएको आयका हकमा दफा ५७ अनुसार कर नलिने व्यवस्था गरेका छन् ।

(ग) एकपटक यो दफा लागु भइसकेको तीन वा पाँच वर्ष नभएको निकायका हकमा

नेपालको आयकर ऐनमा तीन वर्षअघिसम्मको स्वामित्व हेर्नुपर्ने भनेकाले एकपटक ५० प्रतिशत सेयर परिवर्तन भएपछि पुनः सानो संख्यामा सेयर किनबेच हुँदा पनि तीन वर्षमा ५० प्रतिशत स्वामित्व परिवर्तन भई दफा ५७ लागु हुने कानुनी अवस्था सिर्जना भएको छ । एकपटक उक्त दफा बमोजिम कर तिरिसकेपछिको केही अवधि (उदाहरणलाई तीन वा पाँच वर्ष) मा खास मूल्यांकन समेत नबढ्ने भएकाले केही वर्ष छुट दिने प्रचलन संसारका अन्य धेरै देशमा छ । यसले करदाताहरूको कानुन अनुपालन लागत समेत कम गर्न सहयोग पुग्दै आएको छ ।

(घ) लगानी थप गर्दाका हकमा

चलिरहेको कम्पनीमा कुनै व्यक्ति अर्को व्यक्तिको सेयर किनेरभन्दा पनि नयाँ सेयर मार्फत व्यवसायमा पूँजी लगानी गरेर प्रवेश गर्दा यहाँ कुनै पनि व्यक्तिले कुनै लाभ प्राप्त गर्र्दैनन् । तर, नेपालमा भने दफा ५७ मार्फत कर लाग्दै आएको छ । धेरै देशले लगानी थप गर्दा त्यस्तोमा यो कर छुट दिई पूँजी लगानीलाई प्रोत्साहित गर्दै आएका छन् । नेपालले पनि सोही अनुरूप व्यवस्था गर्नु उचित हुन्छ । यसबाट प्राइभेट इक्विटी, भेन्चर क्यापिटल लागायत पूँजी निर्माण गर्ने संस्थाले समेत फाइदा उठाउन सक्नेछन् ।

(ङ) कुल परिवर्तित स्वामित्वको १० प्रतिशत वा त्यसभन्दा कम निहित स्वामित्व रहेकामा

अहिले अर्बौंको मूल्यमा संसारभरि शाखा रहेका विदेशी कम्पनी विदेशमा नै बिक्री हुन्छ । विदेशी कम्पनीका संसारभरि सयौँ कम्पनी एकसाथ बिक्री हुँदा कुल कारोबार मूल्यको ज्यादै सानो अंश (उदाहरणका लागि एक प्रतिशतभन्दा कम) मात्र नेपालमा रहेको कम्पनीको अप्रत्यक्ष स्वामित्व परिवर्तन हुन सक्छ ।

यस्तो अवस्थामा नेपालमा उक्त कम्पनीले दफा ५७ का प्रक्रियाहरू पुर्याउनेदेखि नेपालको अंशको पुनमूल्यांकन गर्दै करसमेत तिर्नुपर्ने बाध्यता छ । यसले कर कानुनको अनुपालना लागत ह्वात्तै बढाएको छ । यसरी मूल्यांकनको निकै सानो अंश नेपालमा भएका कम्पनीहरू प्रताडित नहुन् भनी हाललाई परिवर्तित स्वामित्वको १० प्रतिशतभन्दा कम निहित स्वामित्वको अंश नेपालमा रहेको कम्पनीमा हुँदा यो दफा अनुरूप कर नलिने व्यवस्था गर्नु उचित हुन्छ । यस प्रकारको कारोबारबाट अहिलेसम्म पनि राज्यले खासै ठूलो राजस्व प्राप्त गर्न सकेको अवस्था छैन । भारतले यस्तो कारोबारमा आफ्नो देशमा १० करोडभन्दा कम मूल्यांकन भएका कम्पनीलाई लाग्ने करमा छुट दिएको छ ।

(च) मृत्यु, अंशबन्डा, अपुतालीमार्फत स्वामित्व परिवर्तनको भई स्वामित्व परिवर्तनको दुई वर्षसम्म सोही व्यवसाय सञ्चालनमा ल्याउने भएमा

माथि नै उल्लेख गरियो, मृत्यु, अंशबन्डा, अपुतालीबाट सम्पत्ति हस्तान्तरण हुँदा कसैलाई पनि कुनै पनि आय हुँदैन वा सम्पत्ति मूल्यांकन समेत हुँदैन । त्यसैले सोही व्यवसाय कम्तीमा दुई वर्ष निरन्तर हुनुपर्ने सर्त राखेर मृत्यु अंशबन्डा वा अपुतालीमार्फत स्वामित्व परिवर्तन हुँदा यस दफा बमोजिम लाग्ने कर छुट दिन सक्छ ।

यदि व्यवसाय निरन्तर हुन नसके जुन दिन व्यवसाय निरन्तर हुँदैन सोही मितिमा यस दफा बमोजिम कर तिर्नुपर्ने दायित्व सिर्जना गराउन सकिन्छ । यस प्रकारको व्यवस्थाले कोही व्यक्तिको मृत्यु भएर क्षति भएको अवस्थामा करदातालाई करको थप भार दिने अवस्थाको अन्त्य गर्छ भने व्यवसाय निरन्तर चल्ने वातावरण सुनिश्चित पनि गर्छ । व्यवसाय राम्रोसँग चल्यो भने राज्यले कर त स्वतः पाउने नै भयो ।

(छ) दुई वा त्यसभन्दा बढी निकायको मर्जर तथा प्राप्तिको अवस्थामा

कुनै कम्पनीको क्षमता वृद्धिलाई प्रोत्साहन गर्न धेरै देशले मर्जर तथा प्राप्तिका हकमा दफा ५७ अनुरूप कर नलाग्ने व्यवस्था गरेका छन् । मर्जरपछि कम्पनीको लागतमा कमी आई नाफामा गुणात्मक वृद्धि हुने र त्यसो हुने बित्तिकै निकायले तिर्ने आयकरमा पनि गुणात्मक वृद्धि हुन्छ । त्यसो हुँदा यस्तो कारोबारमा सुरुमा कर नलिए पनि अन्ततोगत्वा राज्यलाई नै फाइदा हुन्छ । करकै कारण मर्जर प्रोत्साहित नहुँदा कम्पनीहरूको नाफामा पनि गुणात्मक वृद्धि हुँदैन र करमा पनि सोही किसिमको वृद्धि हुँदैन ।

आयकर ऐनको दफा ५७ बमोजिमको कर नयाँ वा थप कर होइन । भविष्यमा तिर्नुपर्ने करलाई अहिले उठाइएको मात्र हो । भविष्यमा उठाउने कर राज्यले अहिले पाउँदा राज्यलाई त पक्का फाइदा हुन्छ, तर कतिपय व्यावसायिक करकै कारण बन्द भए वा क्षमतामा ह्रास आए वा क्षमता विस्तार गर्न नसके अन्ततोगत्वा राज्यलाई नै क्षति हुने हो ।

करदाताले आम्दानी गरे न राज्यले आम्दानी गर्छ । त्यसैले धेरै देशले लगानीलाई प्रोत्साहित गर्ने हिसाबले कानुनका व्यवस्था परिवर्तन गरी आफ्नो दीर्घकालीन आय सुनिश्चित गरेका छन् । हामी पनि अहिलेको तत्कालका आम्दानी हेर्ने कि दीर्घकाल राम्रो बनाउन परसम्म सोच्ने, त्यो हाम्रै हातमा सुरक्षित छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4