News Summary

Generated by OK AI. Editorially reviewed.- कम्पनी रजिस्ट्रारको कार्यालयले ३२ असारमा अटोमेटिक स्वीकृत भएका करिब १९ हजार कम्पनीलाई अभिलेखन पत्र स्वचालित रूपमा जारी गर्न थालेको छ।

- स्वीकृत नभएका १८ हजार ८ सय ४२ फाइलहरू पनि अटोमेटिक स्वीकृत गरिएका छन् र अभिलेखन पत्र स्वचालित जारी हुने व्यवस्था गरिएको छ।

- कम्पनीहरूले पेस गरेको विवरणमा गल्ती पाए पुन: विवरण पेस गर्न लगाइ जरिवाना लाग्ने र सामान्य त्रुटिमा जरिवाना खारेज नहुने कार्यालयले स्पष्ट पारेको छ।

१२ साउन, काठमाडौं । कम्पनी रजिस्ट्रारको कार्यालयले गत आर्थिक वर्षको अन्तिम दिन अर्थात् ३२ असारमा अटोमेटिक फाइल स्वीकृत भएका करिब १९ हजार कम्पनीले अभिलेखनको पत्र अटोमेटिक जारी गर्न थालेको छ ।

कम्पनी ऐनमा गरिएको संशोधन मार्फत असार मसान्तसम्म विवरण पेस गरेका कम्पनीले अभिलेखनको पत्र ११ दिनसम्म पनि पाएका थिएनन् । आइतबार रातिबाट त्यस्ता कम्पनीलाई स्वचालित नै अभिलेखन पत्र जारी गर्न थालिएको निमित्त कम्पनी रजिस्ट्रार देवीप्रसाद सुवेदीले बताए ।

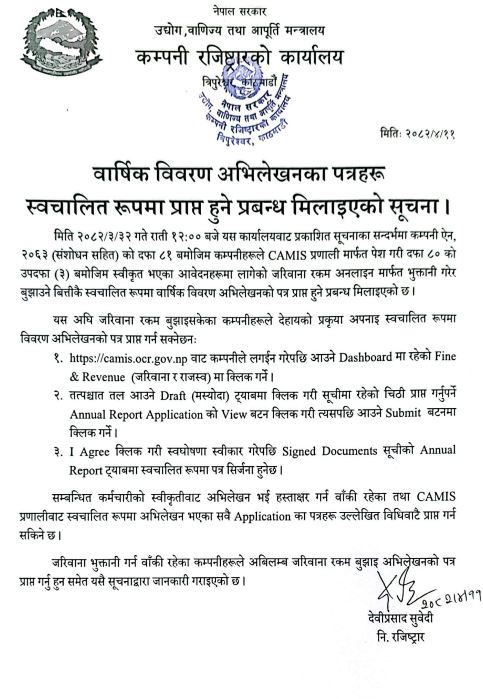

‘३२ असार राति १२ बजे यस कार्यालयबाट प्रकाशित सूचनाका सन्दर्भमा कम्पनी ऐन २०६३ (संशोधन सहित) को दफा ८१ बमोजिम कम्पनीहरूले क्यामिस प्रणाली मार्फत पेस गरी दफा ८० को उपदफा (३) बमोजिम स्वीकृत भएका आवेदनमा लागेको जरिबाना रकम अनलाइन मार्फत भुक्तानी गरेर बुझाउने बित्तिकै स्वचालित रूपमा वार्षिक विवरण अभिलेखनको पत्र प्राप्त हुने प्रबन्ध मिलाइएको छ,’ कार्यालयले आइतबार जारी गरेको सूचनामा छ ।

त्यसरी विवरण र लागेको जरिबाना बुझाइसकेका कम्पनीले क्यामिस प्रणालीको ड्यासबोर्डमा गई आफ्नो कम्पनीको अभिलेखन पत्र प्राप्त गर्न सक्ने उनले बताए ।

त्यसका लागि क्यामिसमा लग इन गरेपछि ड्यासबोर्डमा सम्बन्धित कर्मचारीको स्वीकृतिबाट अभिलेखन भई हस्ताक्षर गर्न बाँकी रहेका तथा क्यामिस प्रणालीवाट स्वचालित रूपमा अभिलेखन भएका सबै एप्लिेकसनका पत्र स्वचालित प्राप्त गर्न सकिने पनि कार्यालयले जनाएको छ ।

जरिबाना भुक्तानी गर्न बाँकी कम्पनीले जरिबाना रकम बुझाइ अभिलेखन पत्र प्राप्त गर्न सक्ने पनि कार्यालयले जनाएको छ ।

कार्यालयले ३२ असार राति १२ बजे विज्ञप्ति जारी गर्दै स्वीकृत हुन बाँकी १८ हजार ८ सय ४२ फाइल मार्फत परेका आवेदन अटोमेटिक स्वीकृत गरेको जानकारी दिएको थियो ।

कार्यालयले नयाँ युजर बनाएर अटोमेटिक स्वीकृत गरेका अभिलेखको अभिलेखन पत्र पनि स्वचालित नै जारी गरिने सोही दिन विज्ञप्ति जारी गरेर जनाएको थियो ।

तर, त्यसको ११ दिनसम्म पनि कम्पनीहरूले अभिलेखन पत्र प्राप्त गर्न सकेका थिएनन् । कम्पनी रजिस्ट्रारको कार्यालयले त्यस दिन र त्यसअघि पनि स्वीकृत भएका सबै फाइलको अभिलेखन पत्र यही प्रक्रियाबाट प्राप्त हुने पनि कार्यालयको भनाइ छ ।

कार्यालयबाट कम्पनी अद्यावधिक गरेको पत्र प्राप्त नहुँदा कम्पनीहरूले ठूलो समस्या भोगिरहेका थिए ।

‘यस्तो पत्र प्राप्त नहुँदा बैंकको ऋण नवीकरण हुँदैन, आयातलाई एलसी खोल्न पाइन्न र भन्सारको काम हुँदैन, जलविद्युत आयोजनाको लाइसेन्स नवीकरण हुँदैन, पर्यटनसम्बन्धी कम्पनीको लाइसेन्स पर्यटन विभागले नवीकरण गर्दैन,’ कम्पनी रजिस्ट्रारको कार्यालय निकट स्रोतले भन्यो, ‘उद्योग विभाग, नेपाल धितोपत्र बोर्ड, नापतौल विभाग लगायत निकायमा काम रोकिन्छ ।’

अटो जेनेरेट पत्र नै कानुन विपरीत

कम्पनी रजिस्ट्रारको कार्यालयले अटोमेटिक जेनेरेट गरेको पत्रको द्रष्टव्य खण्डमा विभिन्न सर्त राखिएका छन् ।

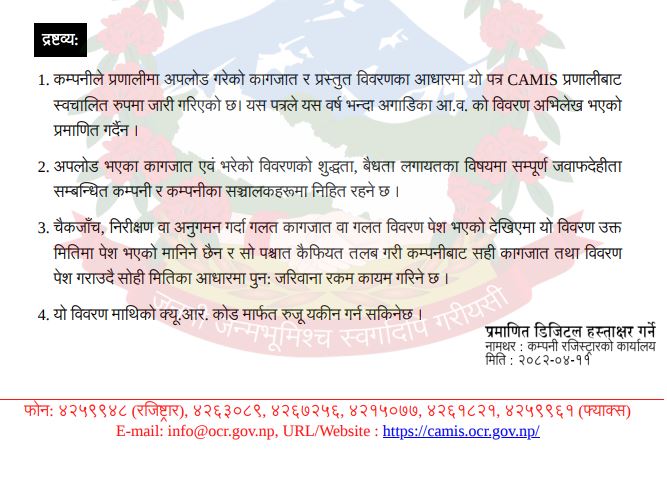

द्रष्टव्यको एक नम्बर बुँदामा ‘कम्पनीले प्रणालीमा अपलोड गरेको कागजात र प्रस्तुत विवरणका आधारमा यो पत्र क्यामिस प्रणालीबाट स्वचालित रूपमा जारी गरिएको छ । यस पत्रले यस वर्षभन्दा अगाडिका आर्थिक वर्षको विवरण अभिलेख भएको प्रमाणित गर्दैन,’ भन्ने उल्लेख छ ।

कम्पनी रजिस्ट्रारको कार्यालयमा जति आर्थिक वर्षको विवरण अभिलेखन गरिएको हो, त्यति नै वटा पत्र प्राप्त गर्न सकिने निमित्त कम्पनी रजिस्ट्रार सुवेदीले बताए ।

‘कुनै कम्पनीले पाँच आर्थिक वर्षको विवरण पेस गरेको रहेछ भने हरेक आर्थिक वर्षका लागि फरक–फरक पत्र प्राप्त गर्न सक्छ, त्यस्तो पत्र प्रणालीमा नै उपलब्ध हुन्छ,’ उनले भने ।

तर, यसो गर्दा कुनै कम्पनी अद्यावधिकका धेरै वटा पत्र बोकेर हिँड्नुपर्ने र त्यो झन्झटिलो हुने एक कम्पनीका प्रतिनिधिले बताए ।

‘मैले पाँच वटा आर्थिक वर्षको विवरण भरेर कानुन अनुसार पाउने छुट लिएको छु, पहिला अन्तिम पटकको कम्पनी अद्यावधिकको पत्र भएपछि सबैतिर काम हुन्थ्यो । तर, अब पाँच वटा पत्र प्रिन्ट गरेर बोकेर हिँड्नुपर्ने भयो,’ उनले भने ।

त्यसैगरी द्रष्टव्यको दोस्रो बुँदामा अपलोड भएका कागजात एवं भरेको विवरणको शुद्धता, वैधता लगायत विषयमा सम्पूर्ण जवाफदेहिता सम्बन्धित कम्पनी र कम्पनीका सञ्चालकहरूमा निहित रहने छ भन्ने व्यवस्था छ ।

तर, द्रष्टव्यमा भएको बुँदा नम्बर ३ भने कम्पनी कानुनकै बर्खिलाप देखिएको छ । उक्त बुँदामा चेकजाँच, निरीक्षण वा अनुगमन गर्दा गलत कागजात वा गलत विवरण पेस भएको देखिए यो विवरण उक्त मितिमा पेस भएको मानिने छैन र त्यसपछि कैफियत तलब गरी कम्पनीबाट सही कागजात तथा विवरण पेस गराउँदै सोही मितिका आधारमा पुन: जरिवाना रकम कायम गरिने छ’ भन्ने व्यवस्था छ ।

कम्पनी रजिस्ट्रारको कार्यालयमा यसअघि छुट विवरण ३२ असारसम्म पेस गरे ९० प्रतिशत छुट पाउने व्यवस्था कम्पनी ऐनमा गरिएको छ । त्यस अनुसार करिब ७० हजार कम्पनीले छुट पाउने गरी कार्यालयमा विवरण पेस गरेका छन् । ३२ गते मात्रै १८ हजार ८ सय ४२ फाइल कार्यालयले स्वीकृत गरेको थियो ।

तर, हजारौं कम्पनीले विवरण हाल्दा कुनै गल्ती भएको रहेछ भने उसलाई कैफियत तलब गरी कम्पनीलाई पुन: विवरण र कागजात बनाउन लगाउने र त्यसो गर्दा पहिले पाएको छुट पनि नदिने किसिमले कार्यालयले व्याख्या गरेको छ ।

‘कम्पनीहरूले हालेको विवरण कार्यालयका कर्मचारीले रुजु गरी स्वीकृत गर्ने चलन थियो, तर आर्थिक वर्षको अन्तिम दिन करिब १९ हजार फाइल रुजु नै नगरी अटोमेटिक स्वीकृत भएका छन्, त्यहाँ कुनै गल्ती भएको रहेछ भने कानुनले दिएको ९० प्रतिशत छुटबाट बिमुख गराउने तयारी कार्यालयले गरेको देखियो,’ एक अधिवक्ताले भने ।

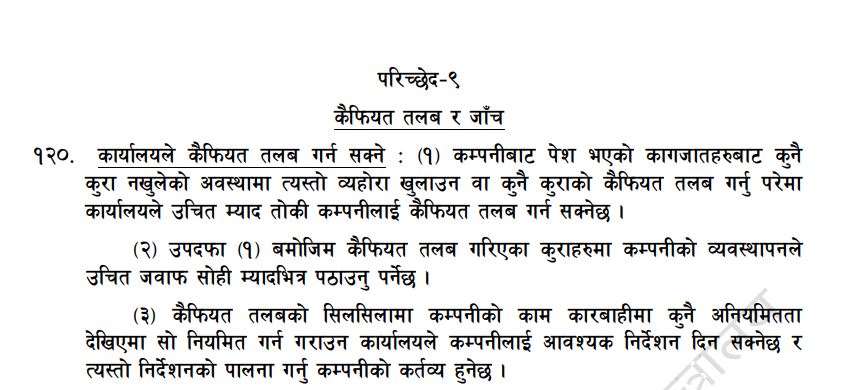

कैफियत तलब सम्बन्धी व्यवस्था कम्पनी ऐनको दफा १२० मा छ । यो दफाको उपदफा (१) अनुसार कम्पनीबाट पेस भएको कागजातबाट कुनै कुरा नखुलेको अवस्थामा त्यस्तो बेहोरा खुलाउन वा कुनै कुराको कैफियत तलब गर्नुपरे कार्यालयले उचित म्याद तोकी कम्पनीलाई कैफियत तलब गर्न सक्ने छ भन्ने व्यवस्था छ ।

त्यस्तै उपदफा (२) मा ‘कैफियत तलब गरिएका कुरामा कम्पनी व्यवस्थापनले उचित जवाफ सोही म्यादभित्र पठाउनुपर्ने छ’ भन्ने व्यवस्था छ ।

उपदफा (३) मा ‘कैफियत तलबको सिलसिलामा कम्पनीको काम कारबाहीमा कुनै अनियमितता देखिए सो नियमित गर्न गराउन कार्यालयले कम्पनीलाई आवश्यक निर्देशन दिन सक्ने छ र त्यस्तो निर्देशनको पालना गर्नु कम्पनीको कर्तव्य हुनेछ’ भन्ने उल्लेख छ ।

ऐनको यो दफा अनुसार कम्पनीहरूले पेस गरेको कुनै विवरण सच्याउनुपर्ने भयो भने यो दफा आकर्षित हुने देखिन्छ । तर, यो दफा अनुसार विवरण सच्याउँदा कानुनको दफा ८० ले दिएको जरिबाना छुट नै खारेज हुने व्यवस्था यहाँ कहीँ पनि छैन ।

तर, कम्पनी रजिस्ट्रारको कार्यालयले भने विवरण सच्याएकै कारण पाइसकेको जरिबाना खारेज हुने किसिमको प्रबन्ध सहित पत्र जारी गरेको देखिन्छ ।

तर, निमित्त कम्पनी रजिस्ट्रार सुवेदी भने गम्भीर किसिमका गल्ती नभई जरिबाना नै खारेज गर्ने किसिमको निर्णय नहुने स्पष्टीकरण दिन्छन् ।

‘हामीले द्रष्टव्यको बुँदा नम्बर ३ मा ‘गलत कागजात वा गलत विवरण पेस भएको देखिए’ विवरण पुन: पेस गर्न लगाउने र त्यसपछि जुन मितिमा नयाँ विवरण हालिन्छ, त्यही मितिमा आउने जरिबाना लाग्ने बताएका हौं,’ उनले भने, ‘एउटा कम्पनीको भनेर अर्कै कम्पनीको कागजात पेस गरेको, छुट पाइन्छ भनेर विवरणका नाममा खाली कागज मात्रै अपलोड गरेको वा छुट पाउने प्रयोजनका लागि अवास्तविक विवरण पेस गरेको पाइए मात्रै नयाँ मितिमा विवरण पेस गर्न लगाइ त्यस अनुसार जरिबाना गणना गरिने हो, सामान्य किसिमका त्रुटि भएकोमा त्यसो गरिँदैन ।’

तर, यसअघि व्यावसायिक वातावरण सुधार सम्बन्धी अध्यादेशले गरेको व्यवस्था र सर्वोच्च अदालतले दिएको आदेश समेतलाई अपव्याख्या गरी २९ पुस २०८१ भन्दा अघि विवरण पेस गरेका कम्पनीलाई कम्पनी रजिस्ट्रारको कार्यालयले छुट दिएको छैन ।

‘त्यसो हुँदा पत्रमा जुन कैफियत लेखिएको छ, त्यसका आधारमा कम्पनीहरूले पाइसकेको छुट नै कम्पनी रजिस्ट्रारको कार्यालयले खारेज गर्न सक्ने देखिएको छ,’ ती अधिवक्ताले भने ।

कम्पनी रजिस्ट्रारको कार्यालयको क्यामिस भन्ने अनलाइन सिस्टम नै डाउन गराएर खुलेआम प्रतिशत नै तोकेर घुस लिने गरिएको विषयमा अनलाइनखबरले निरन्तर समाचार प्रकाशित गरिरहेको छ ।

सरकारले २८ पुस २०८१ मा आर्थिक तथा व्यावसायिक वातावरण सुधार र लगानी अभिवृद्धि सम्बन्धी अध्यादेश मार्फत कम्पनी ऐनको दफा ८१ मा एउटा उपदफा थप गरी विवरण ढिला बुझाए बापत लाग्ने जरिबानामा ९० प्रतिशत छुट दिने व्यवस्था गरेको थियो ।

तर, कम्पनी रजिस्ट्रारको कार्यालयका कर्मचारीले ९० प्रतिशत छुट दिन १० प्रतिशत घुस आफूले खाने गरेका थिए । त्यस्तै चुक्ता पूँजीको ०.३ देखि १ प्रतिशतसम्म प्रिपेड घुस नखाइकन कम्पनीका काम नै नगर्ने गरिएको थियो ।

कम्पनी रजिस्ट्रारको कार्यालयमा खुलेआम भइरहेको असुली धन्दामा संलग्न तत्कालीन कम्पनी रजिस्ट्रार ईश्वरकुमार गिरी, सहायक रजिस्ट्रारद्वय रविन कार्की र भीमप्रसाद पराजुलीलाई विभागीय कारबाहीका लागि स्पष्टीकरण सोधिएको छ ।

तर, उनीहरूमाथि भइरहेको छानबिन र कारबाहीबारे अहिलेसम्म पनि उद्योग, वाणिज्य तथा आपूर्ति मन्त्रालयले कुनै जानकारी दिएको छैन ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "Land for Sale in Lubhu")

%20-%20Copy.jpg "4 BHK House for Rent at Bhaisepati")

.jpg "Residential Land for Sale at Imadol")

प्रतिक्रिया 4