पछिल्लो समय बैंकहरुले धमाधम ऋणपत्र जारी गरिरहेका छन् । नेपाल राष्ट्र बैंकले पुँजीको २५ प्रतिशत ऋणपत्र जारी गर्नै पर्ने बाध्यकारी व्यवस्था समेत गरेको छ । राष्ट्र बैंकको बाध्यकारी नीति आउनु पूर्व नै केहि बैंकले ऋणपत्र जारी गर्ने तयारी गरेका थिए भने केहिले नयाँ नीति पछि बाध्य भएर ऋणपत्र जारी गर्नै पर्ने अवस्था आएको छ ।

सिटिजन्स बैंक इन्टरनेसनल लिमिटेडले पनि यतिबेला २ अर्ब ५० करोड रुपैयाँ बराबरको ऋणपत्र निष्कासन गरेको छ । २०७६ फाल्गुण २० गतेदेखि ऋणपत्रको आवेदन खुलेको छ र छिटोमा बन्द भए २०७६ फाल्गुण २३ सम्म र ढिलोमा बन्द भए २०७६ चैत्र ४ सम्म आवेदन दिन सकिनेछ ।

‘१०.२५ प्रतिशत सिटिजन्स बैंक ऋणपत्र २०८६’ नाम दिइएको ऋणपत्रको मूख्य विशेषता भनेको त्रैमासिक ब्याज भुक्तानी हो ।

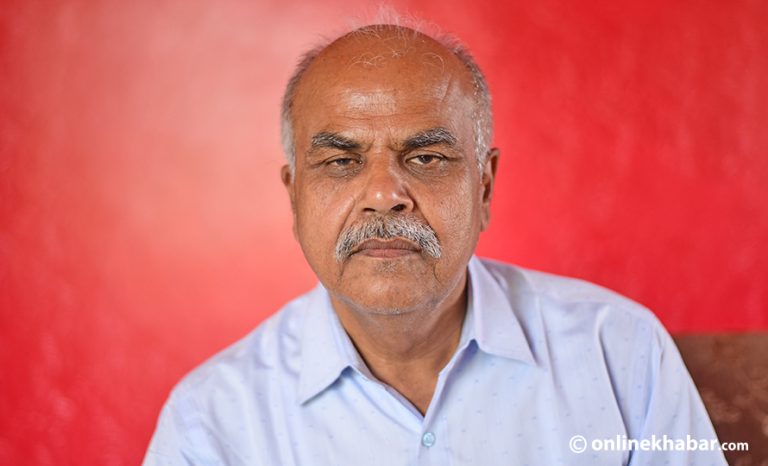

बैंकले जारी गरेको ऋणपत्रका विषयमा हामीले बैंकका प्रमुख वित्त अधिकृत (सीएफओ) प्रमेशराज कायस्थलाई केहि जिज्ञासा राख्यौं । उनले बैंकमा निक्षेप राख्नु भन्दा ऋणपत्रमा लगानी गर्नु धेरै राम्रो हुने बताए । प्रतिफल उच्च भएको भन्दै उनले सिटिजन्स बैंक इन्टनेसनल लिमिटेडको ऋणपत्रमा सर्वसाधारणको आकर्षण समेत देखिने बताए । प्रस्तुत छ, कायस्थसँग गरिएको कुराकानीको सम्पादित अंश :

१० वर्षे अवधिका लागि यतिबेला ऋणपत्र निश्काशन गरिरहनु भएको छ, सर्वसाधारणको सहभागिता कस्तो देखिने अपेक्षा छ ?

ऋणपत्र भनेको निश्चित ब्याजदर र निश्चित परिपक्व समयावधी भएको दिर्घकालिन धितोपत्र हो । ऋणपत्र भनेको संस्थामा कुनै पनि शेयर स्वामित्व बिना उच्च, स्थिर र ग्यारेन्टेड प्रतिफल दिने लगानीको माध्यम हो ।

हामीले यस भन्दा अगाडि ५० करोड रूपैयाँको ८.५ प्रतिशत सिटिजन्स बैंक ऋणपत्र २०७७ जारी गरेका थियौं । जुन आर्थिक वर्ष २०७७/७८ मा परिपक्व हुनेछ । ८.५ प्रतिशत सिटिजन्स बैंक बन्ड २०७७ को सफल जारी पश्चात् सिटिजन्स बैंक ऋणपत्र २०८६ बैंकले जारी गरेको यो दोस्रो ऋणपत्र हो ।

हामीले उच्च प्रतिफल दिने ऋणपत्र यति बेला निश्काशन गरिरहेका छौं । अन्य बैंकहरुको तुलनामा राम्रो प्रतिफल दिएको हुनाले सर्वसाधारणहरुको आकर्षण राम्रो देखिने हाम्रो अपेक्षा छ ।

केहि बैंकले यस अघि नै ऋण पत्र जारी गरेका छन् केहि जारी गर्ने तयारीमा छन् । यस मध्ये अधिकांशको ब्याजदर १०.२५ प्रतिशत नै छ, यस्तो अवस्थामा सिटिजन्सकै ऋणपत्रमा लगानी गर्न सर्वसाधारण हौसिएलान त ?

यस ऋणपत्रको त्रैमासिक रुपमा ब्याज भुक्तानी हुन्छ । अर्को कुरा यो ऋणपत्रलाई इक्रा नेपालले “[ICRANP] LBBB+” प्रदान गरेको छ जुन वित्तीय दायित्वहरू भुक्तानी समयमै गर्ने सम्बन्धमा मध्यम स्तरको जोखिम मानिन्छन् । कम जोखिम भएको ठाउँमा लगानी गर्नु र धेरै स्थिर र ग्यारेन्टेड प्रतिफल (व्याज) पाउनु त एउटा अवसर नै हो ।

पछिल्लो तथ्यांक हेर्ने हो भने ऋणपत्रमा सर्वसाधारणको आकर्षण कम देखिन्छ, ऋणपत्र भन्दा मुद्दत्ती निक्षेप नै राम्रो भएर हो कि ?

दुबै ऋणपत्र र मुद्दत्ती निक्षेप बीच समान सुविधाहरू रहेका छन्, दुबै उपकरणहरूको ब्याजदर निश्चित हुन्छ र परिपक्व अवधी निश्चित हुन्छ । तर ऋणपत्रको स्वामित्व स्थानान्तरण गर्न सकिन्छ भने मुद्दत्ती निक्षेपको स्वामित्व स्थानान्तरण गर्न मिल्दैन ।

फेरी अहिले मुद्दति निक्षेपमा ९ं.५ प्रतिशतको हाराहारीमा मात्रै ब्याज पाइन्छ । यहाँ त, १०ं.२५ प्रतिशतमा त्रैमासिक ब्याजदर छ । यसकारण पनि लगानीका लागि मुद्दति निक्षेप भन्दा ऋणपत्र धेरै नै राम्रो छ । लगानी गरेपछि हामीले प्रतिफल हेर्ने हो, प्रतिफल ऋणपत्रमा नै बढी छ भन्ने त स्पष्ट नै छ ।

अर्को सर्वसाधारण लगानिकर्ता आकर्षण कम हुनुमा ऋणपत्र धितोपत्र बजारमा खरिद–बिक्रि कम हुनु हो । तर, यो बिर्सन भएन कि संस्थागत लगानीकर्ता ऋणपत्रमा लगानी गर्न आकर्षित छन् र बजारमा बैंकले जारी गरेको ऋणपत्र सधैं पाइँदैन र पछि किन्नु पर्दा त धितोपत्र बजारमा सूचिकृत यही ऋणपत्रहरु किन्ने हो संस्थागत लगानीकर्ताले । त्यसैले सर्वसाधारणको आकर्षण यसमा बढ्दै गएको देखिन्छ ।

शेयरमा लगानी गर्नु भन्दा ऋणपत्रमा लगानी गरेर के फाइदा हुन्छ ?

शेयर कम्पनीको स्वामित्व ग्रहण गर्ने उपकरण हो भने ऋणपत्र निश्चित ब्याज दिने ऋण उपकरण हो जुन परिपक्व भइसके पछि सम्पूर्ण रकम फिर्ता हुन्छ । यो नेपाल स्टक एक्सचेन्जमा सूचीकृत हुने र सूचीकृत भई सकेपछि धितोपत्र बजारमा खरिद–बिक्रि गर्न सकिन्छ ।

त्रैमासिक रुपमा निश्चित ब्याज दिने, परिपक्व समयावधीमा लगानी रकम पनि फिर्ता दिने र शेयर बजारको उतार चढावले यसको बजार मूल्यमा असर नपार्ने भएकोले शेयरमा लगानी गर्नु भन्दा ऋणपत्रमा लगानी गर्दा जोखिम कम हुन्छ । कम्पनीको विघटनको समयमा भुक्तानी गर्दा शेयर भन्दा ऋणपत्रधारकको भुक्तानी पहिले हुन्छ ।

ऋणपत्रका लगानीकर्ताहरुले पाउने मूख्य सुविधाहरु केके हुन् ?

यहाँ पाइने सुविधाबारे त मैले यस अघि पनि धेरै भनिसके । १० वर्ष परिपक्व समयावधी सँगै १०.२५ प्रतिशत ब्याज त्रैमासिक रुपमा भुक्तानी हुने, ऋणपत्रको अवधिभर निश्चित ब्याजदर बराबरको प्रतिफल ग्यारेन्टी हुने, नेपाल स्टक एक्सचेन्जमा खरिद–बिक्रि गर्न सकिने, सिटिजन्स बैंक इन्टरनेसनल लिमिटेड बाहेक कुनै पनि बैंक तथा वित्तीय संस्थामा कर्जाको लागि धितोको रूपमा राख्न सकिने यिनै सुविधाहरु हुन् ।

ऋणपत्रमा लगानी गरिएको साँवा रकम ऋणपत्र परिपक्व भइसकेपछि लगानीकर्ताको ऋणपत्र आवेदन फारममा उल्लेख गरिएको खाता नम्बर वा ऋणपत्र आवेदनको बेला डिम्याट खातामा उल्लेख गरिएको बैंक खातामा फिर्ता हुनेछ ।

ब्याज रकम लगानीकर्ताको ऋणपत्र आवेदन फारममा उल्लेख गरिएको खाता नम्बर वा ऋणपत्र आवेदनको बेला डिम्याट खातामा उल्लेख गरिएको बैंक खातामा ब्याज रकम जम्मा गरिनेछ ।

यति भनिसके पछि मैले आवेदन दिने तरिका बारे पनि बोल्नै पर्छ । यसका लागि आईपीओ आवेदन गरे जस्तै आवेदन दिन सकिन्छ । सर्वसाधारण लगानीकर्ताहरुले सिटिजन्स बैंक इन्टरनेसनल लिमिटेडको कुनै पनि शाखा वा आस्बा सदस्य बैंकहरू र वित्तीय संस्थाहरू वा ‘मेरो शेयर’बाट अनलाइन आवेदन मार्फत पनि आवेदन दिन सकिन्छ ।

व्यक्तिगत तवरको आवेदनको लागि सिटिजन्स बैंक इन्टरनेसनल लिमिटेडको शाखाबाट उपलब्ध गराइएको छुट्टै फारम भर्नु पर्ने र सिटिजन्स बैंक इन्टरनेसनल लिमिटेडको कुनै पनि शाखा वा आस्बा सदस्य बैंकहरू र वित्तीय संस्थाहरू वा ‘मेरो शेयर’ बाट अनलाइन आवेदन मार्फत पनि आवेदन दिन सकिन्छ वा बिक्रि प्रबन्धक–ग्लोबल आईएमई क्यापिटल लिमिटेड मार्फत पनि आवेदन दिन सकिन्छ ।

थप जिज्ञासा भएमा बैंकले जारी गरेको आव्हान–पत्र र विवरणपत्र बैंकको वेवसाइट तथा बिक्रि प्रबन्धक ग्लोबल क्यापिटलको वेवसाइटमामा हेर्न सकिनेछ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

खुसी

दुःखी

अचम्मित

उत्साहित

आक्रोशित

.jpg "House on sale")

प्रतिक्रिया 4